В настоящее время в оценочной практике популярностью пользуются два подхода - сравнительный и доходный. Однако использование этих методов не всегда гарантирует достоверный результат. В данных методах оценки делается предположение, что компания не может отказаться от уже существующего проекта при увеличении затрат по этому проекту, или увеличить объем производства при увеличении ставки процента и т.д. Поэтому компании все чаще используют опционный метод оценки акций, который основывается на опционной модели Блэка-Шоулза. Для применения модели Блэка-Шоулза существуют 4 критерия, которым должна соответствовать ценная бумага как объект оценки: базовый актив опциона, в данном случае, акция, не торгуется; цена акции меняется непрерывно, на рынке нет резких колебаний цен; известна дисперсия и не меняется в течение всего срока действия опциона; немедленное исполнение опциона.

По результатам исследования применение модели опционного ценообразования невозможно в полной мере, поскольку по условиям, предъявляемым для применения модели, фондовый рынок Казахстана не соответствует на 100%. Акции любой компании, входящей в представительский список индексов фондового рынка (рынка акций, корпоративных облигаций и т.д.) не подходят под требование - базовый актив не торгуется. Хотя на рынке Казахстана можно найти такие акции. У них может быть маленькая волатильность, и соответственно дисперсия (стандартное отклонение) может практически не меняться. Но так как фондовый рынок нашей страны недостаточно развит по количеству инвесторов, то не исполняется последнее условие - немедленное исполнение опциона.

Но при этом нельзя сказать о том, что опционная модель не может прижиться у наших инвесторов. Это будет возможно, когда наш рынок начнет развиваться не только в плане расширения количества инвесторов (внедрение программы Народное IPO), но и в вопросе расширения линейки потенциальных источников инвестирования.

Финансовые аналитики в связи с проблемами в мировой экономике (последствия мирового финансового кризиса, долговые проблемы стран Европы, перегрев экономики Китая) особое внимание уделяют фундаментальному анализу, изучая каждый фактор в отдельности, предполагая возможные варианты развития мировой экономики. Инвестор, используя этот вид анализа в полной мере, сможет оценить влияние каждого фундаментального фактора на курсовую стоимость выбранной ценной бумаги.

Ценные бумаги являются одним из наиболее выгодных источников вложения денежных средств в условиях развития рыночных отношений в Казахстане и интеграции нашей страны в мировую финансовую систему. Для повышения эффективности вложений в ценные бумаги инвестор проводит анализ качественных характеристик, которые позволяют оценить инвестиционную привлекательность ценных бумаг, их ликвидность, риск покупки ценной бумаги, соизмеримость доходности с возможным риском, рассчитать будущую стоимость ценных бумаг.

Существуют 2 вида анализа ценных бумаг: фундаментальный и технический. Использовать только один из них для принятия инвестиционного решение нецелесообразно. Технический анализ направлен на решение тактических задач, дает возможность найти лучший момент для входа в сделку и проанализировать дальнейшее движение цены. Фундаментальный анализ решает стратегические задачи, дает представление об общей ситуации в стране, определенной отрасли, о положении в отрасли компании, финансовой ее устойчивости и прогнозе развития деятельности и стоимости компании.

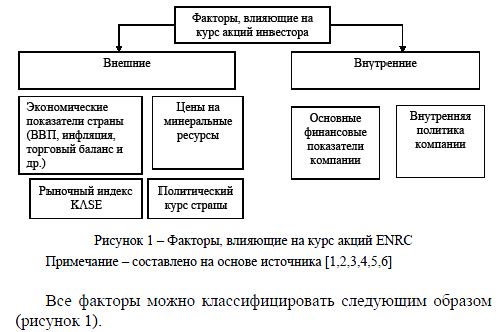

Факторный метод фундаментального анализа дает возможность оценить степень влияния факторов на движение курса ценной бумаги и формирование инвестиционного портфеля. Остановимся более подробно на факторном методе. В каждый конкретный момент на стоимость акций оказывают влияние разные группы факторов.

Каждый из этих факторов в большей или меньшей степени влияет на движение курса акции, но при этом все они взаимосвязаны. Например, ВВП показывает реальный рост производства, что позволяет сделать вывод о том, что будет рост выручки у компаний, играющих огромную роль в экономике, как в случае ENRC. Все это повлечет рост курсовой стоимости акции компании (рисунок 2).

Существуют отраслевые показатели, влияющие на доходность и курсовую стоимость акций, требуемую от вложений в акции компаний определенной отрасли. Например, цены на нефть подвержены большим колебаниям. Вкладывая в нефтяные акции, инвесторы хотят, как правило, большей доходности, чем в компаниях, которые занимаются добычей драгоценных металлов.

В качестве объекта исследования выбрана горнодобывающая и перерабатывающая компания ENRC.

рассчитана зависимость курса акции ENRC от экономических показателей страны. Это дает возможность оценить степень влияния экономических факторов на движение курса акций. На рисунке 2 указаны еще и внутренние факторы, зависимость с которыми будет рассчитана ниже.

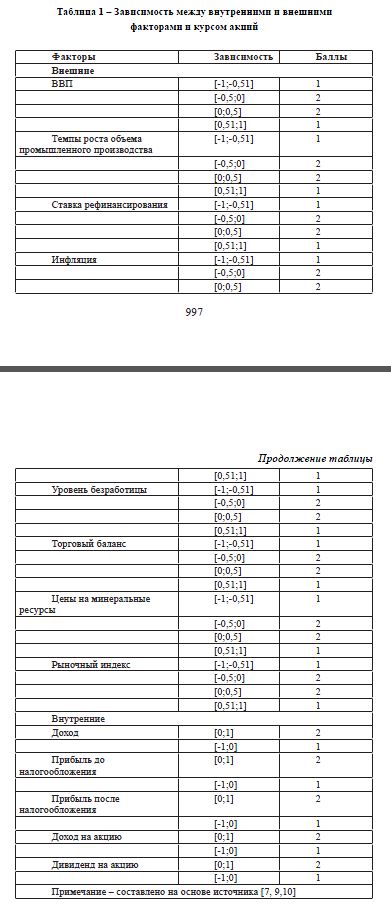

Факторный метод можно использовать по-разному - рассчитывать показатели по формулам, строить многофакторные модели. В статье предложена другая модель метода на основе расчета баллов по каждому фактору. В таблице 1 рассмотрены возможные варианты влияния на курс акции на примере компании ENRC.

Баллы в таблице были распределены следующие образом, если зависимость фондового рынка с экономическим показателем больше 50%, как прямая, так и обратная, то это говорит о том, что вероятность падения или роста экономики в 50% случаев будет иметь непосредственное влияние на фондовый рынок. При правильном развитии страны эта вероятность должна составлять меньше 50%, т.к. фондовый рынок направлен на развитие экономического состояния страны, а не наоборот. Например, если зависимость фондового рынка с ценами на минеральные ресурсы прямая и составляет более 50%, то это говорит о том, что при резком падении цен на основные активы компании ENRC, возможно уменьшение размеров прибыли.

В нынешней ситуации компания не может себе этого позволить. Так как в Казахстане представительский список биржи составляют ценные бумаги крупных и важных компаний для экономики, то это окажет очень большое влияние на весь фондовый рынок в целом. Та же ситуация складывается и при обратной зависимости в 50%. Т.е. если происходит активный рост экономики, это может оказать отрицательное влияние на состояние фондового рынка.

Отдельной статьей идет влияние цен на минеральные ресурсы, посколку у каждой компании разные активы, то и степень влияния может быть разной. В случае с компанией ENRC баллы будут рассчитаны по тому же принципу. Если сумма баллов составляет от 18 до 22, то зависимость составляет меньше 50%, если от 11 до 17, то зависимость составляет больше 50%, что может негативно сказаться при непредвиденном изменении цен.

На сегодняшний день крупными инвесторами являются финансовые институты страны: страховые компании, банки второго уровня, инвестиционные компании и др. Большие потери системообразующих институтов могут повлечь за собой очередной виток кризиса, но уже внутри страны.

Если внешние факторы могут оказывать разное влияние, в зависимости от ситуации в стране, то внутренние факторы, такие как финансовые показатели компании, имеют только прямую зависимость. То есть курс акций в большей степени зависит от того, какой доход от реализации продукции за отчетный год получила компания, какую прибыль и какие дивиденды она выплачивает, насколько эффективна ее деятельность.

Два ключевых показателя деятельности предприятия, которые и определяют в конечном итоге уровень прибыли - это выручка и себестоимость. Поэтому все новости и события, которые оказывают влияние на эти два показателя, влияют и на прибыль, и, следовательно, на курсовую стоимость акций. Понимание этого позволит инвесторам лучше ориентироваться в потоке экономических новостей и принимать взвешенные инвестиционные решения.

Если сумма баллов по внешним факторам составляет от 12 до 16, это говорит о правильном развитии страны и фондового рынка в частности, т.е. зависимость между экономическими показателями и фондовым рынком составляет меньше 50%. Если сумма баллов составляет от 8 до 11, то это говорит о сильной зависимости между фондовым рынком и экономикой страны и что. изменения основных показателей могут повлечь за собой резкое падение курса ценных бумаг, что станет причиной инвестиционных потерь крупных инвесторов.

По внутренним факторам при правильном развитии фондового рынка сумма баллов составляет 10. Колебания не предусмотрены, потому что показатели взаимосвязаны. Даже если прибыль до налогообложения высокая, но компания вынуждена выплатить больше налогов или штрафов, которые не были заложены в бюджете, и после уплаты налогов прибыль становится меньше предполагаемой, то это повлечет за собой уменьшение дивиденда на акцию и дохода на акцию, а, следовательно, и падение курса. Если сумма баллов составляет от 5 до 9, то это может негативно повлиять на движение курса акции.

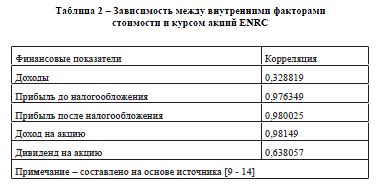

Если общая сумма баллов по всем факторам должна составлять от 38 до 48, то это говорит о правильном развитии фондового рынка и его месте в экономике страны. Если сумма баллов по все факторам от 24 до 37, то это является сигналом о сильном влиянии всех вышеуказанных факторов на фондовый рынок. Зависимость между финансовыми показателями компании и курсом акции ENRC рассчитываются на основе данных исследуемой компании с применением функции корреляции (КОРРЕЛ в Excel) в табл. 2.

Это говорит о том, что при ухудшении одного из финансовых показателей компании курс акции будет падать. Более, чем в 50% случаев курс будет остро реагировать на изменение дохода на акцию (в 98% случаев), прибыли после налогообложения (98%), прибыли до налогообложения (97,6%) и дивиденда на акцию (63,8%).

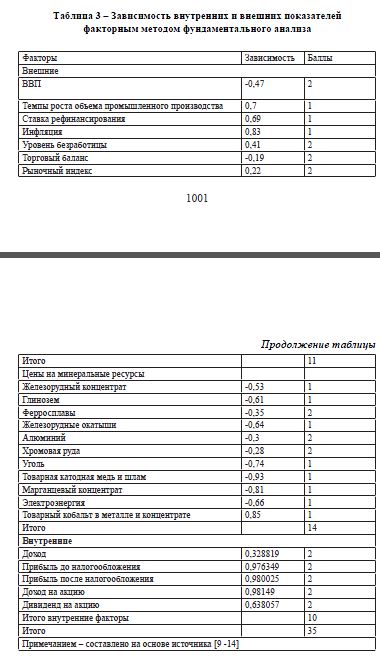

В сводной таблице 3 систематизирована вся полученная информация по расчетам и в соответствии с этим проставлены баллы.

Как видно из таблицы 3, общая сумма баллов составляет 35. Верхняя граница составляет 37 баллов, т.е., в принципе, можно сказать о том, что степень влияния фундаментальных факторов чуть больше 50%, а именно 55%. Данный процент был рассчитан следующим образом:

Если рассматривать каждый блок факторов, то можно сделать вывод о том, что влияние больше 50% наблюдается только по ценам на минеральные ресурсы, которые имеют достаточно сильное влияние на движение курсов, составляющее 93% в случае с товарной катодной медью и шламом.

Таким образом, анализируя все выше сказанное, можно сделать вывод о том, что компания ENRC подвержена сильным влияниям со стороны изменения цен на минеральные ресурсы, степень влияния которых составляет 67,7%. Степень влияния группы внешних факторов составляет 33,3% (меньше 50%). Согласно блоку внутренних факторов зависимость между всеми показателями и курсом акций прямая, как и должна быть.

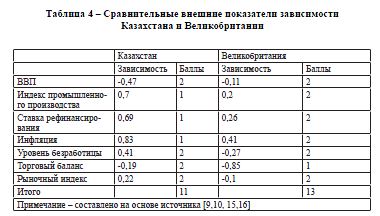

Помимо анализа данных показателей внутри страны, хотелось бы сравнить внешние показатели - влияние экономических показателей Казахстана и Великобритании на курс акций ENRC.

Речь идет не о сравнении самих экономических показателей и уровня развития стран, суть в том, чтобы исследовать степень влияния на курс акций двух стран с различными экономиками и понять, в правильном ли направлении развивается Казахстан.

Различия во влиянии только по показателям уровня безработицы и рыночного индекса, хотя акции ENRC входят в представительский список и индекса KASE и индекса лондонской биржи - FTSE.

Ниже представлена сводная таблица по рассчитанным показателям корреляции по двум странам.

Как видно из таблицы 4, сумма баллов по Казахстану говорит о зависимости фондового рынка от макроэкономических показателей больше 50%, в то время как по Великобритании сумма баллов находится в верхнем коридоре (от 12 до 14), и это говорит о том, что степень влияния экономических факторов меньше 50%. Но, если рассматривать каждый показатель в отдельности, то корреляция между курсом акций ENRC и ВВП отличается на 36% (по Казахстану зависимость 47%, по Великобритании - 11%). То же самое можно сказать и по показателю инфляции, разница составляет 42% (83% по Казахстану, 41% по Великобритании).

Исходя из проведенного анализа, можно сделать вывод о том, что степень влияния каждого показателя в Казахстане выше, чем в развитых странах. Общая ситуация показывает на то, что фондовый рынок в Казахстане развивается в правильном направлении, страна становится интересной и привлекательной для инвесторов.

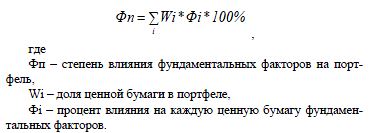

При формировании портфеля инвестор должен учитывать влияние внешних и внутренних факторов на каждую ценную бумагу, входящую в портфель. Исходя из полученных данных, он сможет рассчитать степень влияния на весь инвестиционный портфель в целом:

Используя эту формулу, можно рассчитать общую зависимость портфеля от рыночных факторов и найти способы ограничить это влияние на инвестиционный портфель, а также на каждую ценную бумагу в отдельности.

Таким образом, согласно предложенной модели факторного анализа на движение курса ценных бумаг на примере акций ENRC можно сделать вывод о том, что фондовый рынок должен развиваться самостоятельно и полностью не зависеть от изменений макроэкономических показателей страны. Единственным фактором извне, который прямо влияет на движение курсов ценных бумаг, есть и будут финансовые показатели деятельности компании-эмитента. Лишь этот фактор будет оказывать непосредственное влияние на удорожание или удешевление ценных бумаг.

Согласно проведенным исследованиям, можно сделать вывод о том, что фондовый рынок Казахстана развивается в нужном направлении. В Великобритании факторы фундаментального анализа оказывают то же влияние, разница заключается лишь в меньшей степени влияния и зависимости фондового рынка от показателей экономики страны.

Влияние макроэкономических показателей может иметь как отрицательную роль, так и положительную. Фондовый рынок имеет положительную зависимость от ВВП, темпов роста объемов промышленного производства, торговый баланс и другие показатели экономического состояния страны. Такие показатели как уровень безработицы, ставка рефинансирования и другие имеют отрицательную зависимость. Хотя существует на практике и другая реакция фондового рынка на изменение основных макроэкономических показателей. Это зависит от состояния фондового рынка в целом, от уровня развития экономики и от связи самих экономических факторов, так как изменение одного может повлечь в итоге изменение остальных. Индикатором таких изменений является фондовый рынок. Влияние изменения каждого экономического показателя в 50% говорит о том, что фондовый рынок зависит от экономики страны и развиваться самостоятельно не может.

Нами предложена модель факторного анализа на основе бальной системы, которая основывается на оценке влияния внутренних и внешних факторов на курсовую стоимость ценных бумаг. Суть данной системы заключается в том, что по общей сумме баллов можно оценить сильно ли влияние фундаментальных факторов на фондовый рынок. Если зависимость больше 50%, то это говорит о сильном влиянии факторов на движение курсов акций и их стоимость.

На основе данной бальной системы было рассчитана корреляция ВВП, темпов роста объема промышленного производства, ставки рефинансирования, инфляции, уровня безработицы, торгового баланса Казахстана и Великобритании и курсовой стоимости акций ENRC. Исследование показало, что такие показатели как ВВП и торговый баланс имеют отрицательную корреляционную зависимость как в Казахстане, так и в Англии, показатели темпов роста объемов промышленного производства, ставки рефинансирования, инфляции имеют положительную корреляционную зависимость для обеих стран. Уровень безработицы в Казахстане имеет положительное влияние на движение курса акции ENRC и отрицательное влияние в Англии. По проведенным расчетам сумма баллов для Казахстана составил 11, по Великобритании - 13. Сумма баллов по Казахстану говорит о зависимости фондового рынка от макроэкономических показателей больше 50%, в то время как по Великобритании сумма баллов находится в верхнем коридоре (от 12 до 14), и это говорит о том, что степень влияния экономических факторов меньше 50%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений. — г. Владивосток — 1999 г. — 234 с.; ил.

- Закон Республики Казахстан «О рынке ценных бумаг» от 02.07.2003 г.

- Асват Дамодаран. Инвестиционная оценка. Инструменты и методы оценки любых активов - Альпина Паблишер, 2010 г.

- Уильям Шарп. Инвестиции - Инфра-М, 2010 г.

- Рубцов Б.Б. Мировые рынки ценных бумаг - Экзамен, 2002 г.

- Миркин Я. М. Ценные бумаги и фондовый рынок. Профессиональный курс в Финансовой Академии при Правительстве РФ. — М.: Перспектива, 1995 г.

- Официальный сайт управляющей компании «Арсагера» Статья «ВВП и курсовая стоимость акций»

- Ежегодник «Казахстан 2012», «Казахстан 2011», «Казахстан 2010», «Казахстан 2009», «Казахстан 2008» //www.stat.kz

- Официальный сайт АО «Казахстанская фондовая биржа» www. kase.kz

- Анализ финансового положения и результаты финансово-экономической деятельности АО «EurasianNaturalResourcesCorporationPLC» за 2008-2012 гг.

- 12 . Статистический бюллетень Национального банка Казахстана, №1 2012 год

- Официальный сайт инвесторов Казахстанской фондовой биржи investfunds.kz

- Официальный сайт АО «Eurasian Natural Resources Corporation PLC» enrc.com

- Официальный сайт АО «Лондонская фондовая биржа». www. com

- Состояние мировой экономики www.ereport.ru