В современных условиях относительной стабилизации экономики, активизации промышленных предприятий и возрастающей роли банков финансовый анализ кредитных организаций приобретает большое значение. Его роль проявляется, прежде всего, при выработке и принятии управленческих решений по вопросам размещения финансовых ресурсов и организации транзакций между контрагентами. Анализировать финансовое состояние банков как объектов, обеспечивающих и поддерживающих надежность расчетов между субъектами экономических отношений и оказывающих им финансовые услуги, необходимо предприятиям всех форм собственности и направлений бизнеса (в т.ч. и самим банкам). Именно понятие надежности банков становится ключевым фактором при принятии управленческих решений, связанных с размещением или перераспределением финансовых ресурсов, способным обеспечить их сохранность и определенную степень доходности. Поэтому для повышения эффективности принятия управленческих решений необходимо научно обоснованное и качественное методическое сопровождение, обеспечивающее преобразование всей доступной информации в конкретные показатели, позволяющие делать достоверные выводы об анализируемом объекте.

В настоящее время существует целый ряд методик, подходов и технологий, позволяющих структурировать информационную базу для анализа, вычислять показатели и формировать определенные выводы о финансовом состоянии банков. В этом направлении широко используются как зарубежный опыт, так и отечественные разработки. Разработано большое количество разнообразных методов преобразования первичной информации и расчета показателей, характеризующих основные направления деятельности банков и факторы их финансового состояния, наряду с определенными характеристиками, отражающими их экономический смысл [1, с56].

Однако проведенные исследования показали, что сформировавшаяся методическая база не является законченной и достаточной, она не в полной мере соответствует современным требованиям к достоверности результатов анализа. Прежде всего, это неполное обеспечение финансовыми показателями существующих направлений анализа, которое становится причиной того, что некоторые аспекты финансового состояния банков или вообще не анализируются, или определяются путем эмпирического сопоставления имеющихся данных и собственных представлений аналитика, в лучшем случае подкрепленных опытом аналогичного сравнения с другими банками. При этом для формирования выводов затрачивается значительное количество временных и интеллектуальных ресурсов, а также существенно возрастает вероятность возникновения ошибок.

Второй существенной проблемой финансового анализа банков является значительное влияние субъективизма при формировании выводов. В настоящее время не выработано единых методов анализа банков, которыми пользовались бы все заинтересованные лица и, тем более, не выработано четких критериев преобразования количественных значений показателей в качественные характеристики: одно и тоже значение показателя может быть истолковано по-разному и привести к различным выводам. А для принятия неверного управленческого решения порой не требуется кардинальной недостоверности выводов - достаточно лишь сместить акцент, и последствиями могут стать финансовые ошибки и просчеты, ведущие к масштабным убыткам для банка и его клиентов [2].

Следовательно, возникает необходимость усовершенствовать существующие методики анализа финансового состояния банков за счет расширения исследуемых факторов, разработки новых подходов к их оценке и интерпретации показателей. Актуальность дальнейших исследований в этой области подчеркивается динамичным развитием технического и программного обеспечения процедур финансового анализа на современном этапе. Применение программных средств анализа, способных автоматизировать преобразование первичной информации в качественные выводы, требует от используемых методических подходов большей структурированности информационной базы, корректности применяемых показателей и обоснованности механизмов интерпретации результатов вычислений, что невозможно без проведения дополнительных разработок в области финансового анализа банков [3 с.43].

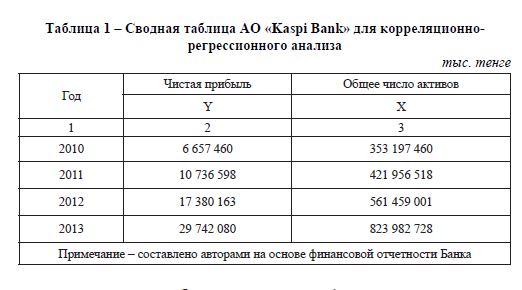

В статье представлен корреляционно-регрессионный анализ чистой прибыли АО «Kaspi Bank». Изучим какая связь существует между чистой прибылью и общим числом чистых активов. Для этого сформируем сводную таблицу 1.

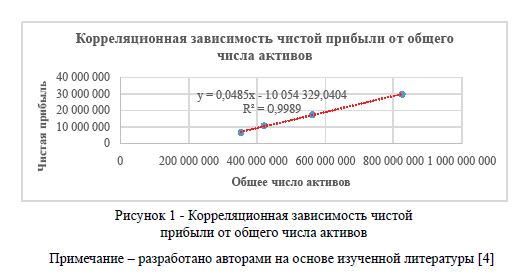

На основе этой таблицы построим график корреляционный зависимости чистой прибыли от общего числа активов, а также проведём линию тренда, представленные на рисунке 1.

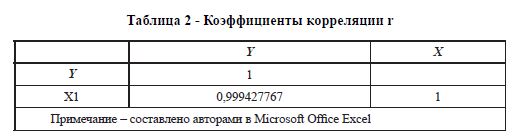

Теперь посредством программы Microsoft Office Excel 2013 проведём корреляционный анализ и определим тесноту связи между чистой прибылью и общим числом активов и заключим данные в таблице 2.

Из представленной выше таблицы видно, что коэффициент корреляции г1расч = 0,99943. гкрит = 0,950 - взято из таблицы критических значений.

В нашем случае г1расч > гкрит, а точнее 0,99943>0,950.

С вероятностью 95% можно утверждать, что между рассматриваемыми числовыми совокупностями существует корреляционная связь. Аргумент влияет на изменение значения функции (чистой прибыли).

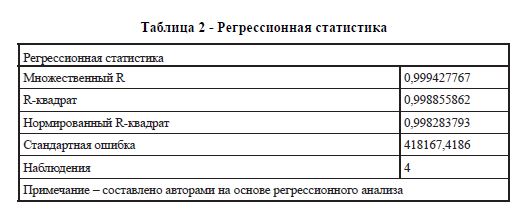

Далее, также используя программу Microsoft Office Excel 2013, проведём регрессионный анализ, который представлен в таблице 2.

Из таблицы следует, что R2 = 0,9989. Это значение говорит о том, что 99,89% вариации чистой прибыли зависит от общего числа активов, а остальная часть (0,11%) объясняется другими причинами. R2^mi (значение из таблицы) = 0,997. R2расч> R2^m", а именно 0,9989>0,997 - говорит о том, что с вероятностью в 95% можно утверждать, что анализируемая регрессия значимая.

Результаты статистического расчета показывают, что стандартная ошибка для функции составляет 418167,4186. Этот результат применительно к нашему примеру следует рассматривать следующим образом: фактическая величина чистой прибыли отличается от прогнозируемых показателей не более чем на 418167,4186 тыс. тенге.

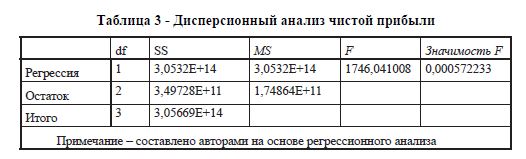

Далее будет проведён дисперсионный анализ чистой прибыли Банка и отражен в таблице 3.

Проведём проверку по F-критерию. Компьютерная распечатка выдала нам величину Ғрасч, равную 1746,04. Для анализа уравнения будем пользоваться величиной Ғрасч, обратной представленной Excel. Она составит 1:1746,04 = 0,00057. Ғкрит = 18,51 (из таблицы), следовательно выполняется условие Ғрасч<Ғкрит, поэтому уверенно можно говорить о высокой степени адекватности анализируемого уравнения.

По данным таблицы 4 проверим на адекватность коэффициенты регрессии. Анализируемый коэффициент считается значимым, если его t-критерий по абсолютной величине превышает 2,00 (точнее 1,96), что соответствует уровню значимости 0,05.

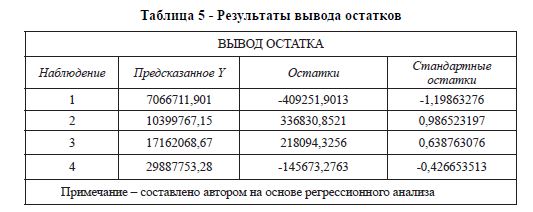

При помощи этой части отчета в таблице 19 мы можем видеть отклонения каждой точки от построенной линии регрессии. Наибольшее абсолютное значение остатка в нашем случае -409251,9013, наименьшее - 218094,3256.

ЛИТЕРАТУРА:

- Банковское дело. 4-е изд. перер. и доп. Под ред. Жукова Е.Ф,. Эриашвили Н.Д.М.: Юнити-Дана, 2012. 687 с.

- Банковское дело. Операции, технологии, управление. / Турбанов А., Тютюнник А. М.: Изд-во Альпина, 2010. 688 с.

- Березина М.П., Лаврушин О.И., Валенцева Н.И. Банковское дело. Экспресс-курс. М.: КноРус, 2012. - 352 с.

- Барыгин В.В., Крыскин Г.В. О механизме регулирования кредитных рисков в условиях нестабильности экономической конъюнктуры //Деньги и кредит -2011 -№3 -С.43,44.

- Брюков В.Г. Базель III: новые регулятивные требования // Международные банковские операции 2011. - N 3.

- Волков С.А., Мусиец М.Ю. О создании резервов по непрофильным активам//Банковское дело -2011 -№2 -С. 50,51.