Банки второго уровня играют важную роль в процессе экономических преобразований. От эффективности их работы в значительной степени зависит успех в развитии реального сектора экономики. На БВУ как посредников в перераспределении кредитных ресурсов возложена ответственность качественного управления собственной деятельностью, наращивания объемов проводимых операций и масштабов филиальной сети. Проблемы финансовой состоятельности банка относятся к числу наиболее важных и актуальных для банковской системы. Банковская система, являясь центром опосредования экономических отношений всех хозяйствующих субъектов, оказывает существенное воздействие на социально-экономическую ситуацию в стране.

В последние годы коммерческие банки оказались в центре множества весьма сложных противоречивых и трудно прогнозируемых процессов в политике, экономике и социальной сфере.

Оценочная деятельность тесно связана с банковской. Оценка широко применяется в банках. В БВУ используется оценка залоговой недвижимости, оценка входит в процесс управлении рискам, оценка бизнеса при кредитовании субъектов малого и среднего бизнеса, оценка банка для акционеров и инвесторов и т.д.

Оценочная деятельность — профессиональная деятельность по установлению стоимости материальных и нематериальных объектов с учётом прав на них и интересов в отношении них субъектов гражданских прав. В зависимости от цели проводимой оценки различают следующие виды стоимости: рыночная, инвестиционная, залоговая, ликвидационная и другие.

Постоянно увеличивающаяся конкуренция среди банков, повышение требований по уровню капитала, банковские кризисы, а также снижение доходности во многих сферах отраслевого рынка потребность в качественной оценке коммерческих банков только возрастает. В первую очередь она объясняется в участившихся процессах слияния или поглощения компаний. Очевидно, что кредитор или инвестор, вместе с акциями компании приобретает и её долги - и поэтому ему важно знать, есть ли вероятность, что стоимость банка с течением времени будет увеличена за счёт капитализации.

Другим важным фактором является то, что оценку банка можно использовать, как индикатор эффективности работы управленческой команды. По мере развития компании, эффективность её и потенциал роста определяется ценой акций организации, которую готов заплатить стратегический инвестор.

- Оценка банка для инвестирования;

- Оценка при приобретении активов;

- Оценка для реорганизации или реструктуризации бизнеса компании;

- Оценка банка для совершения сделки купли/продажи;

- Переоценка;

- Оценка банка при слиянии/поглощении;

- Оценка коммерческого банка при банкротстве и ликвидации.

Оценка коммерческого банка — это последовательный процесс определения рыночной стоимости капитала и активов банка в денежном выражении с учётом факторов времени, рисков и доходности. Необходимость в рыночной оценке банка, его активов и пассивов кредитно-финансовых институтов возникает тогда, когда они становятся реальными или потенциальными объектами рыночных сделок.

Также возрастает необходимость в качественной оценке банка при инвестировании, кредитовании, страховании и исчислении налогооблагаемой базы. В частности, оценка коммерческого банка требуются для обоснования выбранного варианта реструктуризации, для повышения эффективности управления и максимизации ценности банковской компании. Оценка банка также необходима в целях обеспечения безубыточности кредитной деятельности, и представлять собой составляющий элемент программы регулирующих деятельность органов, направленную на предупреждение ухудшения финансового положения.

Оценка бизнеса является процедурой, целью которой является расчет стоимости бизнеса или предприятия, либо доли в них. Она необходима по различным причинам - но, так или иначе, каждый руководитель сталкивается с проблемой её проведения. Ведь не зная стоимости достаточно сложно предпринимать какие-либо обоснованные решения по продаже или покупке прав собственника. Говоря более простым языком, стоимость бизнеса является отражением результатов её деятельности. Бизнес является инвестиционным товаром, поскольку вложения в него осуществляются с целью возвращения средств и покрытия рисков в будущем. Расходы на бизнес и получение доходов с него различны по времени. Следует учитывать, что сумма ожидаемой прибыли неизвестна, а при оценке носит достаточно вероятностный характер, и поэтому инвестору также следует учитывать риск неудачи - вложенные инвестиции канут в лету, или же вернутся, но не покроют все риски. Если же бизнес, по своей доходности с учетом времени их получения меньше, чем издержки на его приобретение, то он теряет инвестиционную привлекательность. Таким образом, при оценке бизнеса текущая стоимость будущих доходов, которые вероятно получит инвестор, представляет собой рыночную стоимость.

Когда необходима и что даёт, в конечном счете, оценка стоимости бизнеса?

- Увеличение эффективности управления компанией;

- Обоснование принятия инвестиционного решения;

- Основу для разработки грамотного бизнес-плана;

- Плавное проведение реструктуризации предприятия (ликвидации, поглощения, выделения, слияния);

- Информацию о текущей рыночной стоимости компании в случае совершения сделок купли-продажи или при выходе одного или нескольких участников из обществ;

- Определение стоимости ценных бумаг компании, долей в капитале в случае проведения с ними различных операций;

- Определение кредитоспособности компании и величины стоимости залога при кредитовании;

- Выкупа акций у акционеров;

Деятельность банков в условиях рыночной экономики неизбежно связана с риском. Поэтому в банковском деле большое внимание уделяется проблеме оценки уровня риска, которым сопровождаются различные банковские операции. При правильной оценке риска (соответственно при выборе правильного решения о заключении или отказе от сделки) банк либо получает прибыль, либо избегает убытков. Напротив, при неправильной оценке риска (при неверном заключении или отказе от сделки) банк либо терпит убытки, либо упускает прибыль. Поэтому проблема оценки риска непосредственно связана с одной из главных задач банка - определения наилучшей (оптимальной) стратегии заключения сделок, обеспечивающей максимальный рост прибыли за счет правильного выбора из всех потенциально возможных сделок их отдельного наилучшего (по показателям прибыли и надежности) множества.

Процесс управления риском может быть разбит на шесть этапов:

- определение цели;

- выяснение риска;

- оценка риска;

- выбор метода управления риском;

- осуществление управления риском;

- оценка результатов.

Процесс планирования как элемент менеджмента включает в себя следующие этапы:

- выбор цели;

- оценку доходов и затрат, связанных с реализацией того или иного пути достижения цели;

- последовательность действий для выполнения плана;

- проверку и оценку плана.

Оценка стоимости недвижимости — процесс определения рыночной стоимости объекта или отдельных прав в отношении оцениваемого объекта недвижимости. Оценка стоимости недвижимости включает: определение стоимости права собственности или иных прав, например, права аренды, права пользования и т. д. в отношении различных объектов недвижимости.

Основным фактором при кредитовании заемщиков в настоящее время является его платежеспособность. Залог является второстепенным фактором при кредитовании.

Для снижения кредитного риска коммерческие банки при выдаче кредита анализируют кредитоспособность потенциального заемщика.

К настоящему времени коммерческими банками разных стран было опробовано значительное количество систем оценки кредитоспособности клиентов при выдаче им ссуды. В последнее время широкое распространение получила методика оценки - CAMPARI.В нее включается анализ репутации личных качеств потенциального заемщика, способность к возврату ссуды, доходность операции, целевое назначение кредита, размер и достаточность суммы, условия погашения кредита, обеспечение. Основным параметром кредитоспособности является предлагаемое обеспечение. Все способы обеспечения исполнения обязательств можно условно разделить на договорные, финансово-гарантийные и вещные.

К договорным относят неустойку, представляющую собой денежную сумму, которую должник обязан уплатить кредитору в случае неисполнения (ненадлежащего) обязательств. Очевидно, что при отсутствии денежных средств для погашения основного обязательства, заемщик также не уплатит и неустойку. В качестве финансово-гарантийных способов обеспечения обязательств рассматривается банковская гарантия и поручительство. В этом случае третье лицо, выступающее в качестве гаранта должника, обязуется при неисполнении последним своих обязательств уплатить за него кредитору. Недостатком этих способов является возможность несостоятельности самого гаранта. Наиболее надежными представляются вещные способы обеспечения обязательств, к которым относится и залог. Этот способ заключается в выделении для обеспечения обязательства определенного имущества должника (или третьего лица) и установлении на это имущество определенных прав.

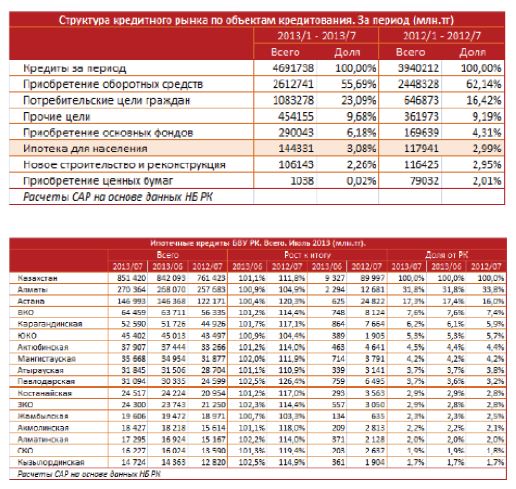

Банковская ипотека тяжело усваивается населением. За семь месяцев 2013 г. объем выданных займов на строительство и приобретения жилья составил всего 144,3 миллиарда тенге. Для сравнения, только за июль на потребительские цели граждан банки выдали кредитов на 200 миллиардов тенге. По 2013 (выданные кредиты за период январь-июль 2013) сумма потребительских кредитов в 7,5 раз превысила розничную ипотеку.

Половина ипотечных займов сидит в Алматы и Астане - 49% от всего розничного ипотечного портфеля БВУ РК (417 миллиардов тенге). 434 миллиарда тенге ипотечных займов поделили между собой 14 областей. Активно развивающаяся столица удерживает ипотечный рынок от стагнации. В целом по Казахстану годовой рост объема ипотечных займов составил 9% (на 90 млрд.тг), в Астане объем ипотечных займов вырос на 20% (на 24,8 млрд. тг).

Если рассматривать июльские реперы по ежемесячным объемам выдаваемых кредитов, то мы можем констатировать антирекорд по масштабам ипотеки. В июле 2013 года доля ипотеки в выданных кредитах населению составила всего 10% (24 миллиарда тенге ипотечных займов против 213 миллиардов тенге прочих розничных займов).

В целом же за последние семь лет доля ипотечных займов в розничном портфеле БВУ РК опустилась с 35 до 29%.

В экономике любые действия подвергаются оценке. Рыночные принципы хозяйствования требуют оценки стоимости различных объектов собственности (предприятия, бизнеса, интеллектуальной собственности и других объектов имущественных и неимущественных прав). Результаты оценки стоимости различных объектов собственности являются одной из основ для принятия решений в частном и в государственном секторе.

Оценка стоимости дает реалистичное представление о том, как предприятие будет работать в будущем. Это ценно для всех: собственников, управляющих, потребителей, поставщиков, банкиров, работников страховых и налоговых служб, инвесторов.

Оценка стоимости стала неотъемлемым инструментом в арсенале современного бизнесмена, финансиста, менеджера. Без знаний оценочной деятельности трудно обойтись в условиях рыночной экономики и предпринимателю, и государственному чиновнику, и политику, и простому гражданину.

ЛИТЕРАТУРА:

- Закон Республики Казахстан от 30 ноября 2000 года № 109-IIОб оценочной деятельности в Республике Казахстан

- Оценочная деятельность(рус.). Энциклопедия юриста.

- Белокрыс А.М., Болдырев В.С., Олейник Т.Л., Зарубин В.Н., Нейман Е.И., Склярова Е.Н, Страхов Ю.И., Ушаков Е.П., Федоров А.Е., Школьников Ю.В. «Основы оценки стоимости недвижимости», Международная академия оценки и консалтинга, М. - 2004;

- Озеров Е. С. Экономический анализ и оценка недвижимости.СПб., 2007.

- Антилл Н. Оценка компаний: анализ и прогнозирование с использованием отчетности по МСФО. Пер. с англ. - М.: 2007.