Развитие рыночных отношений добавляет ответственность и дает самостоятельность предприятиям по выработке и принятию управленческих решений для достижения эффективной работы. Итоги производственной, коммерческой и других видов хозяйственной деятельности находятся в зависимости от множества факторов, пребывающих в разной степени связи между собой. Их действие и взаимодействие отличаются по своей силе, характеру и времени. Не вскрывая и не оценивая причины и условия, порождающие эти факторы направления, активность и время их действия, невозможно обеспечить эффективность управления. Следует иметь в виду, что нельзязаготовить варианты решений для всех проблем, с которыми может столкнуться хозяйствующий субъект.

Реальные экономические задачи всегда нестандартны и запутаны, а времени и исходной информации для их решения обычно не хватает. Поэтому следует учиться смело, комбинировать различные подходы, применять весь накопленный багаж знаний для нахождения творческих решений в условиях неопределенности и неполной информации. Качественно выполнить такую сложную работу можно только используя проведение комплексного финансово-экономического анализа хозяйственной деятельности. Таким образом, вырабатывается стратегия и тактика развития, обосновываются бизнес-планы. Для успешного контроля предпринимательской деятельности необходимо овладеть теоретическими основами комплексного финансово-экономического анализа и аудита деятельности хозяйствующих субъектов. Овладение методикой анализа и аудита позволяет формировать у изучающего аналитическое мышление, умение и навыки оценки и результатов деятельности предприятия для выработки и обоснования оптимальных управленческих решений.

Занимая особое место в системе управления фирмами, анализ и аудит осуществляет информационное обеспечение принятия решений в целях оптимального использования имеющихся возможностей, объективной оценки сильных и слабых сторон предприятия, а также во избежание банкротства и кризисных ситуаций. С развитием рыночных отношений остро встал вопрос об устойчивости финансового состояния и создания нормальных экономических условий для успешной работы хозяйствующих субъектов. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и финансовой деятельности.

Финансово-экономическая устойчивость хозяйствующего субъекта характеризуется системой показателей, в которую включаются такие, как текущая и перспективная платежеспособность, оборачиваемость, наличие собственных и заемных средств, эффективности их использования и т.п. Существенная роль в достижении стабильного финансового положения принадлежит анализу и аудиту. В теории и практике различают внутренний и внешний анализ и аудит. Внутренний анализ и аудит осуществляется для управления предприятием. Его результаты применяют также для планирования, контроля и прогноза финансового положения. Внешний анализ и аудит осуществляется всеми субъектами анализа, использующими публикующуюся информацию. Содержание этой науки определяется собственниками финансовых ресурсов и контролирующих органов. Главными задачами контрольно-аналитической работы являются:

- общая оценка финансового положения и факторов изменения;

- изучение соответствия между средствами и источниками, оптимальности их размещения и эффективности использования;

- соблюдение финансовой и кредитной дисциплины;-определение платежеспособности, ликвидности и финансовой устойчивости предприятия;

- долгосрочное и краткосрочное прогнозирование устойчивости финансовогоположения.

Кроме того, важнейшей задачей внутреннего контроля анализа и аудита является раскрытие и оценка ситуации, определяющих возможность получения внешних инвестиций. Для этого определяется общая потребность предприятия в финансовых ресурсах, степень делового риска, изучаются результаты переговоров с собственниками капитала, реальная стоимость его имущества, а также делается прогноз возможных финансовых поступлений, структуры капитала, уровня и тенденций изменения дивидендов и т.п.

Общие организационные моменты аудиторской проверки вытекают из необходимости ее адекватного планирования и контроля. Соответственно, важнейшие технологические положения операционного аудита сводятся к качественному выполнению заданий по проверке определенных сфер, процессов и циклов деятельности хозяйствующих субъектов и минимизации риска. Сочетание результатов, получаемых на организационно-технологических этапах управленческого контроля и анализа, диктует и соответствующую работу аудиторов непосредственно с администрацией клиента. На современном этапе развития все большее количество экономистов, бухгалтеров-аналитиков различных работников и деятелей науки нередко независимо друг от друга приходят к выводу о том, что одной из наиболее актуальных задач хозяйственной деятельности следует считать выявление критических проблем и поиск их оптимального решения. Как можно часто слышать от современных специалистов и руководителей: «Бизнес № 1 - это управление производством, бизнес № 2 - само производство».

Мы знаем потребность в решении возникает только при возникновении проблемы, которая в общем виде характеризуется двумя состояниями - задаваемым (желаемым) и фактическим (прогнозируемым). Рассогласование между этими состояниями предопределяет необходимость разработки управленческого решения и контроля над его осуществлением. Улучшениеуправле-ния на всех уровнях является большим и еще мало используемым резервом повышения эффективности хозяйственной деятельности вомногих отраслях производства, а качество управления, в конечном счете, оценивается принимаемыми плановыми, организационными и оперативными решениями. Именно решение является основным «продуктом»труда руководителя. Этот «продукт» вырабатывается, обосновывается, выявляется и оценивается с помощью методов контроля и анализа. С повышением сложности задач (технических, экономических, организационных, социальных), возникающих при создании и реализации инвестиционных проектов, повышается уровень требований к управленческим решениям (комплексность, соответствие современному техническому уровню, научная обоснованность, многоаспектность и т.д.). В общем, экономическое содержание последовательности управления включает: установление технико-экономических характеристик отрасли; оценка наличия ресурсов всех видов; распределение ресурсов и т.д.

Следует отметить, что в принятии решений сочетаются элементы науки, техники, эмпирики и искусства. Научный подход, учитывающий совокупность реальных факторов и их взаимосвязей, является основной повышения эффективности решений. Однако сами решения принимаются руководителями и их последствия сказываются на многих людей. Принятие решения - это действие, которое имеет не только технологические, но и социально-политические, психологические аспекты. Ошибки в принятии таких решений в сложных социально-экономических системах имеют далеко идущие моральные и материальные последствия. Поэтому нынешний руководитель должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности усиления эффективности производства.

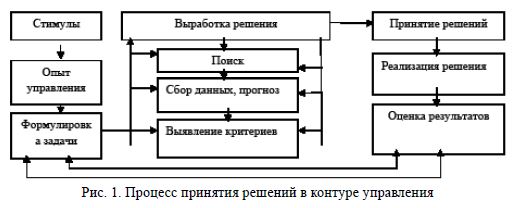

Процесс принятия решений в контуре управления представляется на схеме рис.1.

Следовательно, понять сущность производства (предприятий, организаций) невозможно без экономического анализа. Так, например, чтобы понять значение себестоимости продукции, необходимо знать не только из каких элементов она состоит, но и от чего изменяется ее величина по каждой статье затрат. Чем подробнее будет разложен прирост себестоимости по элементам и факторам, тем больше мы узнаем об этом экономическом явлении,будем более эффективно управлять процессом формирования себестоимости продукции. Вместе с тем, нужно отметить, что различные явления и процессы окружающей среды, не могут быть осмысленны только с помощью анализа. Поэтому, анализ как система включает в себя два основных аспекта: стратегический и оперативный. Установление стратегических целей начинают с анализа информации о внешних и внутренних условиях работы хозяйствующих субъектов. На этапе стратегического управления прогноз изменений внешних условий играет немаловажную роль.

Из вышеизложенного следует, что значение контроля и ана-лизапредпринимательской деятельности в создании высокоэффективного производства трудно переоценить. Понимание этого многими предпринимателями даст возможность использовать значительные резервы для существенногоулучшения работы своих предприятий.

ЛИТЕРАТУРА:

- Дюсембаев К.Ш. Аудит и анализ финансовой отчетности. Учебное пособие. 1998 г.

- Аминова З. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости. - М.: Компания Спутник +,- 536 с.

- Бланк И.А. Финансовая стратегия предприятия. - К.: «Ника-Центр», «Эльга», 2004. - 711 с.