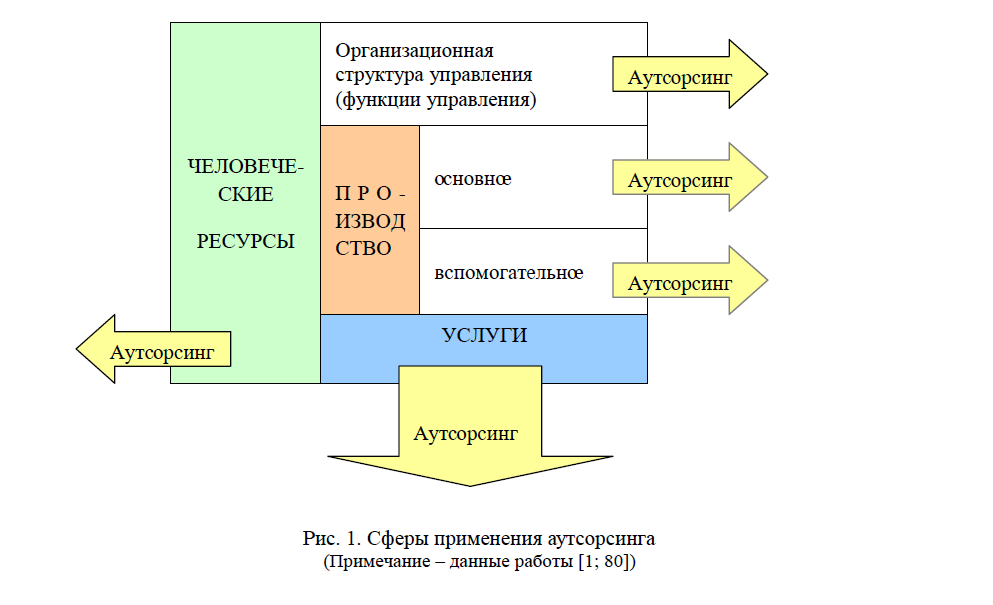

В статье рассматривается необходимость применения аудиторской услуги – бухгалтерского аутсорсинга, как возможности минимизировать бухгалтерские и налоговые риски на предприятиях Республики Казахстан. Также автором приводятся преимущества и недостатки ис пользования аутсорсинговых услуг с целью снижения учетных рисков и достижения непрерывности деятельности предприятия. Сущность бухгалтерского аутсорсинга состоит в том, что аудиторская фирма, зак лючив договор с предприятием, берет на себя ведение бухгалтерского учета на нем. Аутсорсинг бухгалтерских услуг сегодня очень востребован среди многих компаний, так как это действительно выгодно. Он включает в себя ведение бухгалтерского и налогового учета; оптимизацию налоговых платежей и работу с налоговыми органами; составле ние промежуточных и годовых отчетностей. Бухгалтерский аутсорсинг предотвращает риск искажения отчетности или неправильного отражения бухгалтерских операций. В связи с этим снижается вероятность ошибочного ведения бухгалтерского учета, исчисления налоговых платежей, а значит, значительно снижается риск, связанный с органи зацией бухгалтерского учета на предприятии.

2016

Селезнева И.В., Штиллер М.В.