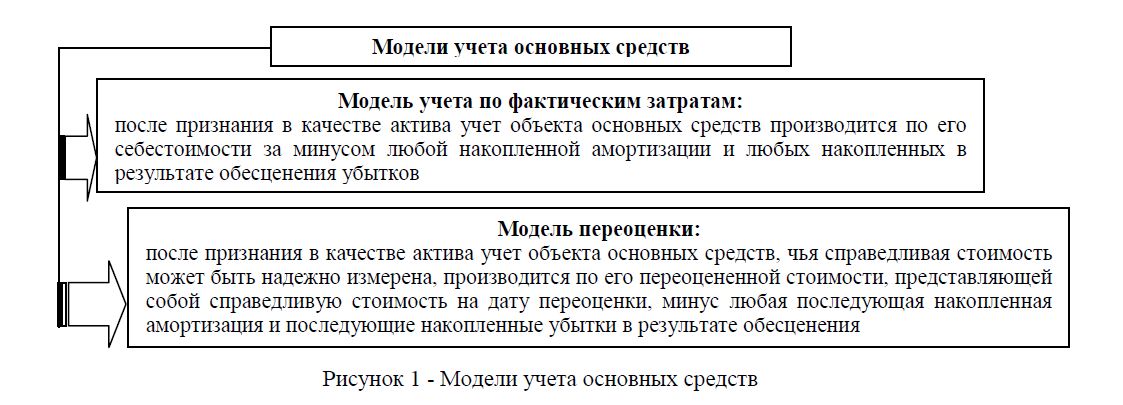

Особенности признания и первоначальной оценки основных средств

Основным международным стандартом, регулирующим порядок учета основных средств, выступает МСФО (IAS) 16 «Основные средства»

2016

Кошкарова Ардак Салимовна