Стандарттау — бұл шаруашылық қызметтегі адамдардың əрекеті, дəлелдерді объективті танудың реализациясы мен механизмдер зерттелуінің бірі болып табылады.

Шаруашылық субъектілердің арасындағы қатынастар экономикалық жəне экологиялық емес факторлар арқылы жасалынады, соның ішінде техника-экономикалық үлкен рөл атқарады.

Техникалық саясаттың артықшылығы экономикалық стандарттауда анықталады.

Стандарттау экономикасы — бұл экономиканың ғылыми-техникалық жетілдіруінің құрама бөлігі. Əр түрлі салалар мен жалпы өндіріс орталарына стандарттауды жүргізу зардаптары бірдей əсер бермейді. Сондықтан қосымша капитал салымымен байланысты ерекше стандарттарды енгізу өнімді əзірлеуші немесе өндіруші үшін тиімді емес, бірақ тұтынушыға пайдасын тигізеді. Керісінше, нəтижесінде өндіруші, жабдықтардың технологиялық жабдықталуының унификациясын, технологиялық процесті үлгілеуі жəне тағы басқа кең ауқымда жүргізуі, өнімді пайдалану аумағында аса көрінбейтін артықшылықтары болуы мүмкін.

Стандарттау экономика саласындағы жұмыстың даму экономикалық тиімділігін бағалауын жүргізу принциптерін орнататын қаншама стандарттар тізімін бекітуге əкеледі. Осы нормативтік құжат арқылы стандарттау экономикасының тиімділік əдістері мен есептеу тəртібі үшін жинақтау, талдау, деректерді өңдеу жəне тағы басқа əдістері ұсынылған.

Стандарттау тиімділігі — бұл өнім жəне қызмет көрсету стандарттауы бойынша жұмыс нəтижелерінің тиімділігі жəне стандарттарды енгізу арқасында өнім мен қызмет көрсету өндірісі үшін рационалды емес шығындарды жою немесе төмендету.

Стандарттау тиімділігін өнім стандарттауымен барлық ресурстар түрлерінің шығындар (материалдылық, еңбектік) нəтижелері жəне оларды енгізу мен жасауды (өнім сапасын арттыру, ақауы бар өнім мөлшерін азайту, пайдалану кезіндегі қайта жіберілген өнімдер санын азайту, өнім қызметінің мерзімін ұзарту, сапа деңгейі мен өнім қауіпсіздігін көтеру жəне тағы басқа) салыстыру арқылы анықталады.

Стандарттаудың экономикалық тиімділігі — бұл өнім өндірісіне кеткен шығындар мен нəтижелер арасындағы айырма түрінде көрінетін стандарттаудың тиімділігі жəне де осы өнімді өткізу кезінде атқарылатын жұмыстар мен қызметтердің ақшалай түрде көрінетін шығындарға қатынасы.

Стандарттаудың экономикалық зардабының таратылу аумағына байланысты есептеуде орындалатын уақыт аралығы мен есептеуді жүргізу деңгейі келесідей айқындалады:

- жалпы (абсолюттік) стандарттау тиімділігі, яғни салыстырмалы бағалардағы ұлттық кірістің өсу жағдайын анықтайды, стандарттың жұмыс істеу мерзімінің уақыты бойынша жылдар аралығы немесе стандартталған өнім қызметтің мерзімі бойынша жалпы өндіріс ауқымына негізгі жəне айналым қорына салымының əсері тисе;

- салыстырмалы экономикалық тиімділік, бұл яғни стандарттау бойынша əр түрлі іс- шаралардың нұсқалар қатарларынан ең жақсысын жəне белгілі бір нұсқаның басқалардан артықшылығын есептейді;

- жобалық (есептік, болжамдық) тиімділік, яғни барлық уақыт аралығында стандарттау шешімін енгізу немесе техникаларды пайдаланудағы себепші болуды анықтайды;

- деректік (нақты қол жеткізілген, нақтыланған) тиімділік, бұл яғни өндіріс немесе оның салаларындағы нақты жағдайларда стандарттық өнімді пайдалану жəне шығару салдарында болады;

- даралық тиімділік, бұл яғни стандарттық өнімдерді тұтыну жəне əр түрлі салаларда қолданылатын арнайы əсер мен стандарттардың жеке түрінің экономикалық орнығуын сипаттайды.

Стандарттаудың экономикалық тиімділігін бағалауға арналған кешендік ыңғайлылығы жалпы талдау мен есепке алу, сондай-ақ де барлық техникалық, экономикалық жəне ұйымдастырушылық факторлардың өзара байланысы өнімді пайдалану жəне стандарттарды енгізу мен өңдеудің барлық кезеңдерінің стандарттау бойынша мақсатқа лайықтылық жұмысты анықтайды. Бұл ыңғайлылық стандарттау мен экономикалық əсердің шығындарын талдау жəне қайтадан қарастырудың қажеттілігін, оның бұйымдар нəтижелі үлгілерін жасау салаларында, өндірісте жəне өнімді пайдалануды ендіру үшін қарастырады [1].

Стандарттау бойынша жұмыстарды жүргізу нəтижесінде экономикалық əсерді алу көздері əр түрлі болып келеді, оларды келесілермен біріктіреді:

- үнемдеу, яғни пайдалану салаларында шығарылатын өнімнің сапасын жақсарту нəтижесінде қол жеткізу, сонымен қатар əлемдік нарықта өнімнің бəсекеге қабілеттілік нəтижесіндегі валюталық түсімнің өсуі;

- үнемдеу, яғни техникалық шешімдердегі мүмкін болатын барлық нұсқалардан қолайлы іріктеу нəтижесінде қол жеткізу. Осының арқасында өнімді өндірген кезде, оның сериялылығын жоғарлату бұйымның, құрамдас бөліктердің, құрастыру бөлшектер мен бірліктердің түрі мен үлгілерін қысқарту арқасында болады.

Стандарттаудың экономикалық тиімділігін бағалаудың негізгі мақсаты стандарттары пайдалану мен өңдеудің дəлелін қамтамасыз ететін, ұстанымы бойынша жүзеге асырылады:

- əр түрлі əдістемелердің нəтижелерін салыстыру;

- əдістемелерді бағалаудың қарапайымдылығы мен қол жеткізерлігі;

- бағаланатын объектілерге қолданылатын нұсқа түрлері;

- бағаланатын əр түрлі объектілерге арналған жарамдылықтар.

Стандарттаудың экономикалық тиімділігін (экономикалық əсерін) есептеу барысында келесілерді ескеру қажет:

- стандарттау объектісімен барлық өмірлік цикл (жобалаудан бастап жойылып кетуіне дейін) кезеңдерінде болатын зардаптар;

- өнімді стандарттау кезеңдерінде орындалатын қызмет түрлерінің саны.

Жобалау сатысындағы экономикалық əсерді есептеу үшін жобалау жұмыстардың көлемін, еңбек сыйымдылығын, жобалау жұмысының мерзімі мен құнының қысқартылуына байланысты ескереді:

- оларды көп реттік пайдалану мен қолдану мақсатында басқа нормативтік құжаттар мен техникалық құжаттарды, стандарттарды таңдау;

- өнімге, қызмет көрсетуге, процестерге қойылатын талаптарды орнататын ережелер мен жалпы терминологияны қолдану;

- техникалық мұрағатта сақталынатын құжаттама көлемін азайту;

- шығарылатын техникалық құжаттарды бекіту мен келісуге кететін уақытты қысқарту, оларды өңдеу, бекіту, жариялау тəртібі туралы нормативтік-құқықтық актілерге қол жеткізілуінің арқасында орындалады.

Өндіріс саласындағы экономикалық əсерді есептеу үшін анықтайды:

- материалдардың сыйымдылығын төмендету;

- процестердің еңбек сыйымдылығын төмендету;

- бөлшектер мен түйіндердің унификациясы;

- бөлімнің құрама жəне қосымша номенклатурасын қысқарту;

- қордың сыйымдылығын төмендету;

- отын мен электр энергиясының салыстырмалы шығындарын төмендету;

- шығарылым санының өсуі нəтижесінде өнім бірлігіне сəйкес келетін нақты шартты шығындар үлесін қысқарту.

Пайдалану мен айналым сатысындағы экономикалық əсерді есептеу тұтынушылар шығындарының азаюы бойынша ескереді [2]. Сонымен қоса келесідей анықталады:

- өнімді сақтау мен оны тиюге кеткен шығындарды азайту;

- өнімнің сапасы мен техникалық деңгейін арттыру (өнімді шығару үшін жетілдірілген технологияларды енгізу жəне жаңа материалдарды таңдау арқасында);

- унификациялау (бір стандартты бұйымды (өнім бірлігімен) көптеген стандарттармен алмастыру қажеттілігі);

- бұйымның қызмет мерзімін ұзарту;

- бұйымның сенімділігін арттыру;

- салыстырмалы энергия сыйымдылығын, отынды, суды жəне қосымша материалдарды пайдалануды азайту;

- қызмет көрсету персоналдың санын қысқарту;

- техникалық қызмет көрсетулер мен жөндеу жұмыстарының құнын азайту;

- қосымша бөліктер мен бақылаулы-реттейтін құрылғылардың қажеттілігін азайту.

Стандарттаудың тиімділігінің есептелуі капиталдық салым тиімділігінің дифференциалдық норманы қолдану арқылы болжамдалады, яғни еңбек өндіріс құралының нақтылануында. Өнеркəсіптік салалар бойынша тиімділік нормасы шартты түрде келесідей деңгейде белгіленеді:

- өнеркəсіп үшін — 0,16;

- ауыл шаруашылығы үшін — 0,07;

- автокөлік пен коммуникация үшін — 0,22;

- сауда, дайындық, материалды-техникалық жабдықтау жəне тағы басқа салалар үшін — 0,25.

Баламалық əдіс ретінде стандарттау тиімділігінің жаңа техника тиімділігінің құрама бөлігі болып саналады, онда капиталды салымдар тиімділігінің бірлік коэффициентін қолдану керек, стандарттарды 0,15-ке тең өңдеу мен оны енгізу үшін кеткен шығындарды қосумен анықталады.

Есептелу кезінде экономикалық тиімділік шамасының өзгеруі стандартталатын өнімнің өндіріс көлеміне жəне есептеу уақыт аралығына байланысты болады.

Уақыт аралағына байланысты экономика тиімділігінің келесідей түрлері анықталады:

- жылдық əсер;

- белгіленген уақыт аралығы бойынша əсері (мысалға, 2000 жəне 2006 жылдар мен 2005 жəне 2006 жылдар аралығы), стандартталған өнімді өндірудің барлық жылдары;

- стандартталған өнімнің барлық қызмет көрсету мерзімінің интегралды əсері, оны өндіру кезіндегі барлық жылдарында шығарылуы.

Шығындардың əр түрлі уақыт аралығында коэффициентті енгізу арқасында келтірілген уақыт фактор жолымен орындалатын өлшем келесідей формула түрімен сипатталады:

![]() (1)

(1)

мұндағы а1 — келтіру коэффициенті; Е — келтіру нормативі; Тр — шығындар мен əсерлерді келтірілуі бойынша орындалатын есептелу жылы; t — қазіргі жыл.

Келтіру нормативі барлық салаларға бірыңғай болу керек.

Жалпы экономикалық тиімділікте стандарттаудың экономикалық тиімділігі қызметтің ғылыми- зерттеулік, тəжірибелік-конструкторлық жұмыстарды жүргізумен байланысты дербес түрі жəне де өнімді шығару кезінде техникалық жəне нормативтік құжаттарды тапсыру алдындағы соңғы жұмыс түрі болып табылады [3].

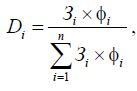

Жалпы экономикалық əсерде стандарттау бойынша жұмысқа келетін əсердің үлесін екі фактор шығындар мен маңыздылық коэффициенті арқылы ескере, келесідей формуламен анықтауға болады:

(2)

(2)

мұндағы Dі — қатысқан үлестің коэффициенті; Зі — і-ші ұйымның немесе кезеңнің шығындары (тг);

fі — і-ші ұйымның немесе кезеңнің жұмыс маңыздылығының коэффициенті; n — ұйым мен кезеңнің саны.

Стандарттаудың экономикалық тиімділігі болып табылатын жеке стандарт немесе нақты ұйымды келесідей формула бойынша анықтайды:

![]() (3)

(3)

мұндағы Эст — ұйымға немесе кезеңге келетін əсер (тг); US — стандартталған өнімнен алынатын жалпы экономикалық əсер, тг.

Экономикалық əсердің нақты шамасының маңызды шарттардың бірі əсерлерді нұсқа бойынша салыстыру болып табылады. Нұсқаларды салыстыру (əсерлерді нұсқа бойынша салыстыру) келесідей параметрлер арқылы қамтамасыз етілуі керек:

- аса сапалы өнім арқылы қажеттіліктерді қанағаттандыру көлемі (өндірілетін жұмыс) бойынша;

- қажеттіліктерді қанағаттандыру аумағы мен диапазоны бойынша, сонымен қатар өнімді пайдалану жағдайлары бойынша, яғни салыстырылатын өнім түрлерінің өзара алмастырушы аумағы бойынша;

- уақыт факторы бойынша;

- өнімді тұтыну мен өндірістің əлеуметтік салдарынан;

- өнімді тұтыну мен өндіру кезіндегі қоршаған өндірістік ортаға кері əсерін тигізетін деңгей.

Нұсқаларды салыстыруды ең маңызды кезеңі қабылданған жəне базалық нұсқалар сапасы бойынша салыстыру болып табылады.

Нұсқа сапасы бойынша салыстыру — бұл жақсартылған сапалық сипаттамасы бар жалпылама бағалауы (өндірілуі, беріктілігі, пайдалану шығындары бойынша) сол немесе басқа нұсқаларға пайданың болуы үшін шешімдерді қабылдау келесідей формула арқылы анықталады:

(4)

(4)

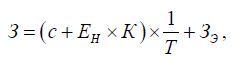

мұндағы Э — ұзақ мерзімге (машиналар, жабдықтар, құралдар жəне т.б.) пайдаланатын жаңа еңбек құралдарды қолдану жəне өндірудің жылдық экономикалық əсері; З1, З2 — жаңа жəне базалық еңбек құралдарға сəйкес келтірілген шығындар бірлігі, тг; В1/В2 — базалыққа қарағанда (В1/В2 — нақты бірліктерде базалық жəне жаңа еңбек құралдарды қолдану арқылы өндірілетін өнімнің жылдық көлемі) жаңа еңбек құралдар бірлігінің өндірістік өсуді есептеу коэффициенті; (Р1+Ен)/(Р2+Ен) — базалыққа қарағанда (Р1Р2 — базалық жəне жаңа еңбек құралдарға сəйкес толық қайтадан құрудың (реновация) баланстық құнынан алынатын үлесі) жаңа еңбек құралдардың қызмет мерзімінің өзгерісін есептейтін коэффициент. Еңбек құралдар қызметтердің кері мерзімі шама сияқты есептейді жəне олардың моральдік тозуын есептеу арқылы анықтайды; Ен — тиімділіктің нормативті коэффициенті (Ен = 0,15); (И1-И2)-Ен ´ (К2-К1)/(Р2+Ен) — базалыққа қарағанда жаңа еңбек құралдар барлық қызмет мерзімінде капиталды салымдарды жалғастырудан шығару мен пайдалану шығындарына тұтынушылардың үнемделуі, тг; (И1-И2 — тұтынушылардың жылдық шығындарды пайдалану кезіндегі базалық пен жаңа еңбек құралдарын белгіленген өнім (жұмыс) көлемін есептеу бойынша жаңа еңбек құралдарын өндіру болып табылады, тг. Осы шығындарда еңбек құралдарды толық жөндеуге арналған амортизацияның тек бір бөлігі ғана ескеріледі, яғни оның реновациясын ескермеген жағдайда, сонымен қатар тұтынушылардың капиталды салымдар бойынша амортизациялық бөліктер); К2, К1 — тұтынушылардың жалғастырылған капиталды салымдары (қарастырылатын еңбек құралдар құны ескерілмеген капиталды салымдар) жаңа еңбек құралдар арқылы өндірілетін базалық жəне жаңа еңбек құралдарды өнім көлемі есептеу арқылы қолданылады, тг; А2 — нақты бірлікте есептелетін жылда жаңа еңбек құралдар өндірісінің жылдық көлемі [4,5]. Стандартталған өнім немесе сапасы жақсартылған өнімді пайдаланудың жылдық экономикалық əсердің шамасы келтірілген базалық жəне жаңа моделдің шығындары арасындағы ерекшеліктері рационалды қызмет мерзімі бойынша ескеріледі. Келтірілген шығындар келесі формула бойынша есептелінеді:

(5)

(5)

мұндағы с — өнімнің өзіндік құны; К — стандартталған жəне базалық өнімді қолдану кезіндегі капиталды салымдардың өзгеріс коэффициенті; Т — қызметтің рационалды мерзімі, жылдар; Зэ — өнім (жұмыс) бірлігіне кеткен жылдық пайдалану шығындары.

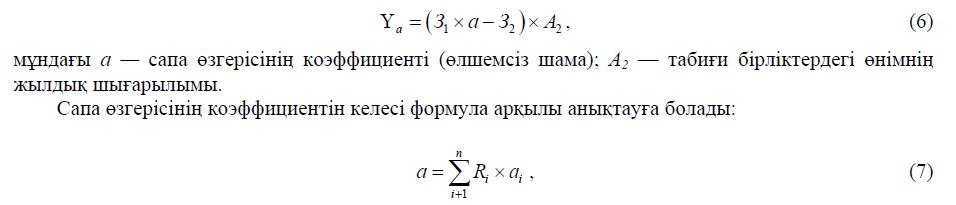

Нұсқаларды теңестіру салыстырмалылығын табысты ету үшін бұйымды қолдану нəтижесінде бірдей пайдалы əсерде жасалуы керек. Өнімнің пайдалы əсері жалпыланған сапа көрсеткіштері арқылы түсіндіріледі

мұндағы Rі — базалыққа қарағанда жаңа бұйымның і-ші құрамы мен параметрлер өзгерісінің нəтижесі; аі — жалпы пайдалы нəтиженің (жұмыстың) табысқа жету үшін і-ші параметрлердің маңыздылығы.

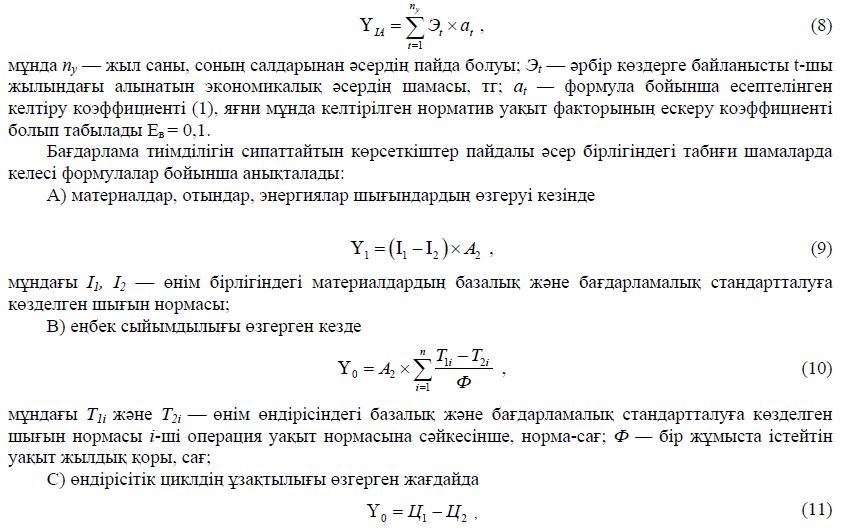

Стандарттаудың тиімділік бағдарламасы — ғылыми-зерттеулік, жобалық жəне тəжірибелі- конструкторлық жұмыстар тиімділігінің жиынтығы, соңғы өнімнің сапасын жақсартуын жəне оның пайдалану мен өндіру тиімділігін қамтамасыз ететін техникалық жəне нормативтік құжаттармен байланысқан кешенде нəтижелердің айқындалуы [6].

Бағдарламаның тиімділігі көрсеткіштер жүйесімен жəне келесілермен түсіндіріледі:

- өнім сапасы мен техникалық деңгейді көтеру;

- материалдарды, отынды, энергияны, еңбек ресурстарын үнемдеу;

- еңбектің өндірілуін көтеру;

- əлеуметтік тиімділік.

Стандарттаудың тиімділік бағдарламасын есептеу жалпы үнемдеумен өлшей отырып, бағдарламаға кіретін техникалық жəне нормативтік құжаттар кешенін ендіруден, оны өңдеу мен ендіру шығындар жиынтығынан жасайды. Экономикалық əсердің жалпы шамасы келесі формуламен анықталады:

мұнда Ц2 жəне Ц1 — базалық жəне бағдарламалық стандартталуға көзделген соңғы өнімнің өндірістік ұзақтылығы, күндер.

Мемлекеттік стандарттарды енгізу мен өңдеу кезінде халықаралық стандарттар көрсеткіштерін пайдалану арқылы экономикалық əсердің көзі:

- отандық өндірістің өнім сапасын жоғарлату;

- ғылыми-зерттеулік жұмыстар жүргізу үшін шығындалған құралдар санын азайту;

- 40 ҚР СТ бойынша анықталатын стандарттарды енгізу жəне өңдеу мерзімін қысқарту;

- сыртқы сауданың тиімділігін арттыру болып табылады.

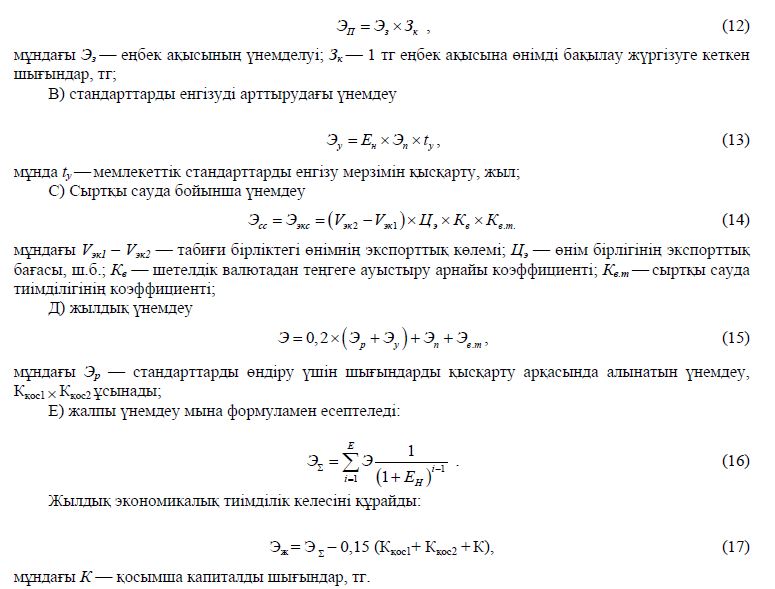

Экономикалық тиімділік халықаралық стандарттар үйлесімділігіне қарағанда келесідей көрсеткіштер арқылы анықталады:

- жылдық үнемдеу, Эжыл;

- жылдық экономикалық əсер, тг, Эжыл;

- экономикалық тиімділік коэффициенті Еп.Жылдық үнемдеу келесідей анықталады:

А) өндіріс пен пайдаланудағы үнемдеу

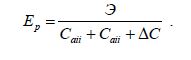

Экономикалық тиімділік коэффициент келесі формуламен есептелінеді:

(18)

(18)

Əдебиеттер тізімі

- Амирджанянц Ф.А., Рабинович Б.Д., Швандар В.А. Эффективность стандартизации. — М.: Изд-во стандартов, 1987. — 328 с.

- Ефимов В.В. Средства и методы управления качеством. — М.: Кнорус, 2007.

- Магомедов М.Д. Управление качеством в отраслях пищевой промышленности. — М.: Дашков и К, 2008.

- Никифоров А.Д. Управление качеством. — М.: Дрофа, 2004.

- ГОСТ Р ИСО/ТО 10014–2005 «Руководство по управлению экономикой качества».

- СТ РК 1.59–2006 «Порядок определения экономической и социальной эффективности от проведения работ по стандар- тизации».