Салықтар ұлттық табысты жəне жиынтық ішкі өнімді, өндірісті дамыту жəне мемлекет пен халықтың əр түрлі қажеттіліктерін қамтамасыз ету мақсатында бөлу жəне қайта бөлумен байланысты экономикалық қатынастарды көрсетеді. Яғни олар мемлекеттің шаруашылық субъектілерімен жəне халықпен қаржылық қатынастарын білдіретін экономикалық категория. Салықтың экономикалық мазмұны оның шаруашылық субъектілерімен азаматтар табысын құрайтын шаруашылық қатынастардың бөлігі болып табылады.

Салық салу жүйесі қызметінің негізі осы уақыт кезеңіндегі мемлекеттің экономикалық саясатымен анықталады. Шаруашылықтың нарықтық жүйесінің қалыптасу кезеңінде салық салу жүйесін құру кезінде ерекше орынды оның құрылу принциптері алады.

Салық салу жүйесі қайта бөлу қатынастарының іргелі заңдылықтарын білуден басталады.

Тұрақты заңдылықтар салық заңдарына жинақталады. Осындай бірнеше салықтық заңдар бар:

- салықтық алымдардың деңгейінің барлық өндірістік қажеттіліктерді өтегеннен кейін қалған қайта құрылған құн көлеміне тең келу заңы;

- салық меншікке қатынасты көрсетеді;

- салық салу жүйесі оның фискалды паритеті мен реттеуші қызметін ескере отырып құрылады.

Бюджетке түсетін салық түсімдерінің сомалары қажетті қоғамдық қажеттіліктерді өтеуге ғана қолданылады.

Экономикалық заңдар, соның ішінде салық заңдары да құнды қолдану мен құру кезінде құрылатын қоғамдық даму тенденциясын көрсетеді, экономикалық қатынастардың негізгі принциптерін анықтайды.

XVI ғасырда құрылған салық салудың əділеттілік, бірқалыптылық, арзандылық принциптері салық салудың дамыған түріне жетудің философиялық бағыты болып табылады. Жоғарыда аталған принциптер «салық» экономикалық категориясының ішкі əлуетін анықтайды.

XVIII ғасырда А.Смит осы принциптерді нақтылаған. Ол «Халық байлығының табиғаты мен себептерін зерттеу» еңбегінде салық салудың негізгі принциптері деп жалпыламалық, əділеттілік, анықталғандық пен қолайлықты санаған. Олардың классикалық түсіндірмесі:

- мемлекеттің қызметкерлері үкіметтің шығындарын жабуға əркім өз қаржылық мүмкіндігінше қатысуы керек. Осы шартты орындау немесе орындамау салық салудың теңсіздігіне немесе теңдігіне əкеледі;

- əрбір адам төлеуге тиісті салық нақты анықталуы керек.

А.Вагнер салық салу жүйесін құрудың тоғыз негізгі принциптерін құрап, оларды мынадай төрт топқа біріктірді:

- салық салуды ұйымдастырудың қаржылық принциптері: салық салудың жеткіліктігі мен икемділігі;

- халық шаруашылық принциптері: салық салудың қажетті көзін таңдау;

- этикалық немесе əділеттілік принциптері: салық салудың жалпылылығы жəне бірқалыптылығы;

- əкімшілік-техникалық немесе салықтық басқару принциптері: салық салудың анықтылығы, салықты төлеу ыңғайлығы мен алу шығындарын максималды азаюы.

Осыған байланысты Дж.Кейнс былай деген: «Салықтар ұлттық өнімнің абсолютті жəне салыстырмалы өсуіне көмектесу керек немесе кедергі жасамауы керек». Қоғам ұлттық өнімнің өсуіне мүдделі болғандықтан, осы принциптің осылай түсіндірілуіне ешкімде қарсылық білдірмейді.

Мемлекеттік аппаратты қамтамасыз ету — бұл қажетті шығындар, олар халық шаруашылығы үшін қажетті болып табылады. Ұлттық табыстың белгілі бір үлесі мемлекеттік басқару қажеттілігіне халық шаруашылығынан алынатынын ескеру керек. Мəселе мынада: белгілі бір сома мөлшерін өндірістік күштердің дамуына аз немесе көп залал əкелуімен алуға болады жəне бұны аз залал мөлшерімен жасауға болатын салық жүйесі тиімді болып табылады да, халық шаруашылығының дамуына əсер етеді.

Ұйымдық-құқықтық жағынан салықтар — бұл мемлекет біржақты тəртіппен заң жүзінде белгіленген, белгілі бір мөлшерде жəне мерзімде бюджетке төленетін қайтарусыз жəне өтеусіз сипаттағы міндетті ақшалай төлемдер.

Салықтардың экономикалық мəні — олардың өзінің функциялары мен міндеттерін жүзеге асыру үшін мемлекет жұмылдыратын ұлттық табыстың бір бөлігі болып табылатындығында.

Салықтар қаржының бастапқы категориясы болып есептеледі.

Салықтар мемлекетпен бірге пайда болды жəне мемлекеттің өмір сүріп, дамуының негізі болып табылады. Адамзат дамуының бүкіл тарихы бойына салық нысандары мен əдістері өзгерді, игерілді, мемлекеттің қажеттіліктері мен сұрау салуларына бейімделеді. Салықтар тауар-ақша қатынастарының ахуалына əсер ете отырып, олардың дамыған жүйесінде айтарлықтай өрбіді. Мем- лекет құрылымының өзгеруі, өркендеуі əрқашан салық жүйесінің қайта құрылуымен, жаңаруымен қабаттаса жүреді.

Салықтар барлық елдерде олардың қоғамдық-экономикалық құрылысы мен саяси іс-бағытына қарамастан, ұлттық мемлекет кірістерінің негізгі көзі — ұлттық табысты қайта бөлудің басты қаржылық құралы, мемлекеттің кірістері жəне бюджеттің кірістерін қалыптастырудың шешуші көзі болып табылады. Салықтарда мемлекеттің экономикалық мазмұны нақты түрде көрінеді, ал салықтардың əлеуметтік-экономикалық мəні, олардың түрлері мен рөлі қоғамның экономикалық құрылысымен, мемлекеттің табиғатымен жəне функцияларымен айқындалады. Белгілі философ Фрэнсис Бэкон салықтарды төлеу əрбір азаматтың қасиетті борышы деген еді.

Қазақстан Республикасы Конституциясының 35-бабында: Заңды түрде белгіленген салықтарды, алымдарды жəне өзге де міндетті төлемдерді төлеу əркімнің борышы əрі міндеті болып табылады, деп жазылған.

Салықтарда ежелден салық жүктемесін (салық ауыртпалығын) бөлудің екі қағидаты қалыптасқан:

- пайда (алынған игіліктер) қағидаты;

- «кайыр көрсету» (төлем қабілеттілігі) қағидаты.

Алынған игіліктерге жəне төлем қабілеттілігіне салық салудың кағидаттарын пайдалану салық мөлшерлемелерін белгілеуге жəне табыстың өсуіне қарай олардың өзгеруіне саяды.

Салықты ұтымды ұйымдастырудың классикалық қағидаттарын бұрын А.Смит ұсынған еді. Олар мынаған саяды:

- салық салық төлеушінің əрқайсысының табысына сəйкес алынуы тиіс (əділеттілік қағидаты);

- салықтың мөлшері мен оны төлеу мерзімі алдын ала жəне дəл анықталуы керек (анықтылық қағидаты);

- əрбір салық салық төлеуші үшін неғұрлым қолайлы уақытта жəне əдіспен алынуы тиіс(қолайлылық қағидаты);

- салықты алудың шығындары өте аз болуы тиіс (үнем қағидаты).

Бұл қағидаттарды пайдалану салық салуда зорлық-зомбылықты жоқ етті, бұл процеске реттемелеуді енгізді жəне А.Смитке «салықтар оны төлейтіндерге құлшылықтың нышаны емес, бостандықтың нышаны» деп қорытынды жасауға мүмкіндік берді. Салық салудың кейінгі даму бары- сында қағидаттардың тұжырымдамалары дəлелденді, толықтырылды.

Салық салудың қазіргі қағидаттары мыналарға саяды.

- Салық салудағы əділдік қағидаты екі аспектіде қарастырылады:

а) «деңгейлес теңдікке» жету — салық төлеушілердің табыстарына тең жағдайда біркелкі салық салынады;

ə) «сатылас теңдікті» сақтау — жеке тұлғалардын табыстарына салық салу табыстардың бір бөлігін қайта бөлу үшін прогрессивті шəкіл бойынша сараланған мөлшерлемелерді қолдана отырып, жүргізілуі тиіс.

- Қарапайымдылық қағидаты. Салық механизмі салық төлеушіге түсінікті болуы тиіс, ол ра- байсыз əрі күрделі болмауы керек.

- Салықтардың анықтығы — алдын ала белгіленген шарттар мен талаптардың мызғымас теңдігі елдің барлық аумағында жəне барлық шаруашылық жүргізуші субъектілер үшін түсіндіру мен қолданудың біркелкілігі.

- Жеңілдіктердің ең аз саны. Жеңілдіктер құндық үйлесімдерді бұрмалайды жəне салық салу субъектілерін тең емес жағдайларға əдейі қояды.

- Салық салудың экономикалық бейтараптығы. Салықтар экономиканың жұмыс істеуін жақсартуға жəне инвестициялардың өсуіне кедергі жасамауы тиіс.

Экономикалық қатынастар бойынша осы елдің басқа əріптес елдермен салықтардың негізгі түрлері бойынша салық мөлшерлемелерінің салыстырмалығы.

Қазақстанның салық заңнамасында сонымен бірге салық жəне бюджетке төленетін басқа да міндетті төлемдерді төлеудің міндеттілігі, салық салудың айқындылығы, əділдігі, салық жүйесінің біртұтастығы жəне салық заңнамасының жариялылығы қағидаттары негізделеді.

Салық төлеуші салық заңнамасына сəйкес салықтық міндеттемелерін толық көлемінде жəне белгіленген мерзімдерде орындауға міндетті.

Салықтар жəне бюджетке төленетін басқа да міндетті төлемдер айқын болуға тиіс. Салық салудың айқындығы салық төлеушінің салықтық міндеттемелері туыңдауының, орындалуының жəне тоқтатылуының барлық негіздері мен тəртібін салық заңнамасында белгілеу мүмкіндігін білдіреді. Еліміздегі салық салу жалпыға бірдей жəне міндетті болып табылады. Жеке сипаттағы салық жеңілдіктерін беруге тыйым салынады. Қазақстанның салық жүйесі оның бүкіл аумағында барлық салық төлеушілерге қатысты бірыңғай болып табылады.

Салық салу мəселелерін реттейтін нормативтік-құқықтык актілер ресми басылымдарда міндетті түрде жариялануға жатады. Мемлекетке түсетін салық түсімдерінің сипатты ерекшелігі олардың сан алуан қоғамдық қажеттерге кейін иесіз пайдаланылуы болып табылады. Осысымен салықтардың мемлекет, сондай-ақ басқа жергілікті органдар белгілейтін түрлі міндетті мақсатты жарналардан, төлем аударымдарынан айырмашылығы болады.

Салықтардың əлеуметтік-экономикалық мəні мен мазмұны олар атқаратын функцияларда толық ашыла түседі. Жалпы қаржы категориясы тұрғысынан салықтар қосалқы категория болып табылатындығын есте ұстаған жөн, сондықтан қаржыға қатысты салықтардың функцияларын қаржының бөлгіштік функциясының құрамдас қосалқы функциясы ретінде карастырған жөн.

Қазіргі кезде салықтар фискалдық, реттеуші жəне қайта бөлу сияқты негізгі үш функция орындайды. Бұлардың əрқайсысы осы қаржы категориясының ішкі белгілері мен өзіндік ерекшеліктерін білдіреді.

Фискалдық функция — барлық мемлекеттерге тəн негізгі функция. Оның көмегімен бюджеттік қор қалыптасады, мұның өзі салықтардың қоғамдық міндеттерін арттыра түседі. Өйткені салықтар мемлекеттік бюджеттің кірістерін толыстыра отырып, экономиканы, əлеуметтік-мəдени шараларды жүзеге асыруды камтамасыз етеді.

Салықтардың реттеуші функциясы мемлекеттің экономикалық қызметінің ұлғаюымен байланы- сты пайда болады. Ол ұлттық шаруашылықтың дамуына кабылданатын бағдарламаларға сəйкес ықпал етеді. Бұл орайда салықтардың нысандарын тандау, олардың мөлшерлемелерінің, алу əдістерінің езгеруі, жеңілдіктер мен шегерімдер пайдаланылады. Бұл реттеуіштер қоғамдық ұдайы өндірістің құрылымы мен үйлесіміне, қорлану мен тұтыну көлеміне ықпал етеді.

Қайта бөлу функциясы арқылы түрлі субъектілер табысының бір бөлігі мемлекеттің қарамағына өтеді. Бұл функцияның іс-əрекетінің ауқымы жалпы ұлттық өнімде салықтардың алатын үлесі арқылы анықталады; ол ұлттық табыстың мемлекеттендірілу дəрежесін көрсетеді: бұл үлес 1997 ж. — 19,7 %, 1998 ж. — 16,6, 1999 ж. — 17,4, 2000 ж. — 22,6, 2001 ж. 22,2 % болды (салыстыру үшін:Украинада — 29, Ресейде — 33,3 %).

Мемлекет салық саясатын, салық саласындағы шаралар жүйесін қоғамның, оның нақтылы кезеңіндегі əлеуметтік-экономикалық жəне басқа мақсаттар мен міндеттеріне қарай əзірленген эко- номикалық саясатқа сəйкес жүргізеді.

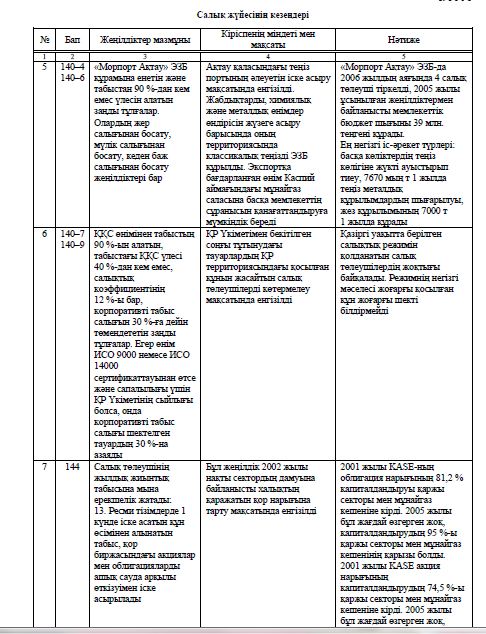

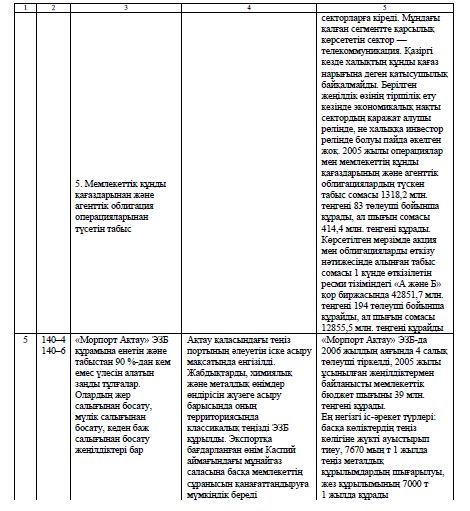

Қазақстан Республикасының салық салу жүйесінің құрылуы ерекшеліктерін талдай отырып, оның дамуын төрт кезеңге бөліп көрсетуге болады (кесте):

Салық реформасының 1-кезеңі (1992–1995). Ол үш салық тобынан тұрады:

- жалпы мемлекеттік салықтар;

- жалпы міндетті жергілікті салықтар мен алымдар;

- жергілікті салықтар мен алымдар.

1994 жылғы салық жүйесін реформалау. Өзгерістер екі ірі салықтарда болды:

- жеке тұлғалардан алынатын табыс салығы;

- кəсіпорындардың табысына салық салу. Заңды тұлғалар үшін:

- 30 % — барлық заңды тұлғалары үшін;

- 45 % — банктер жəне сақтандыру компаниялары үшін.

М.Б.Кенжегөзин өз еңбегінде Қазақстан экономикасын реформалауда бірінші кезеңінде салықтық-бюджеттік саясатты жүзеге асыруда негізгі орынды нарықтық стандарттарға сай келетін заңды құру алғандығын көрсетеді. Бюджет тапшылығын Ұлттық банк несиелері арқылы жабу жобаланған болатын, бұл да жоғарғы инфляция деңгейіне əкелетін болды.

2-кезеңде (1996–1998) нарықтық экономика жағдайына толық көлемде жауап беретін, салық жүйесін құру бойынша жұмыстар аяқталды. Салықтардың саны азайтылған «Бюджетке төленетін міндетті салықтар мен өзге төлемдер туралы» Қазақстан Республикасының Заңы қабылданды. Екі сатылы деңгей құрылды: жалпы мемлекеттік салықтар — республиканың мемлекеттік бюджет көзі, жергілікті салықтар мен алымдар — жергілікті бюджет көзі.

3-кезең (2000–2001). Жаңа Салық кодексінің жобасы жасалды. Салық кодексінің құрылымы үш үлкен бөліктен тұрды:

- жалпы — бұл салық заңдылығының «конституциясы». Салық заңдылығын құрудың принциптері анықталды;

- ерекше;

- салықтық-əкімшілік.

«Бюджет жүйесі туралы» Қазақстан Республикасының Заңы қабылданды.

Реформалардың үшінші кезеңі бюджеттік-салықтық саясат аясында сипатталды жəне оның мынадай негізгі ерекшеліктері болды: мемлекеттік бюджетті орындауды тұрақтандыру, мемлекеттік бюджеттің тапшылығын азайту, отандық тауар өндірушіні қолдау мақсатында салық заңдылығын қайта бағыттау. Салықтық механизмдер белгілі саланы ынталандыруға сүйенеді.

4-кезең (2002 ж. бастап) тоғыз салықтан, он бір алымнан, тоғыз төлем түрінен, төрт кедендік, он бір мемлекеттік баждан тұрды.

Қазіргі таңдағы Қазақстан Республикасының салық жүйесі келесі белгілермен сипатталады:

- заң негізінде жұмыс атқарады;

- төлемдерді жинау жəне есептеудің бірлік принципі бойынша құрылған.

Кесте

Салық мөлшерлемелер, жеңілдіктермен, айыппұлдармен, салық салу жағдайларын өзгертумен, салықтардың біреуін енгізіп жəне екіншісін шығаруды шебер пайдалану арқылы мемлекет қоғамдық мəселелерді шешу үшін өзекті мəселелерді шешуге, белгілі бір сала жəне өндірісті дамыту үшін жағдай жасайды [1–4].

Əдебиеттер тізімі

- Худяков А.Н., Бродский Т.М. Теория налогообложения. — Алматы: Норма-К, 2002. — 392 с.

- Қазақстан Республикасының Бюджет кодексі. — Алматы: «БИКО» баспа үйі, 2009. — 168 б.

- Салық жəне бюджетке төленетін басқа да міндетті төлемдер туралы. Қазақстан Республикасының кодексі. (Салық кодексі) // Егемен Қазақстан. — 2008. — 20 желт. — № 405–412.

- 2009–2011 жылдарға арналған Республикалық бюджет туралы Қазақстан Республикасының Заңы // Егемен Қазақстан. — 2008. — 5 желт. — № 370–374.