Төлемдерді өндіріп алуды толық және дұрыс ұйымдастырудың аса маңызды бағыттарының бірі – экологиялық төлемдердің нақты сомасын бірыңғай есептеу әдісін әзірлеу болып табылады. Көрсетілген әдістемелік базаны құру жөніндегі міндет Экология және табиғи ресурстар министрлігіне жүктелгенін атап өту қажет.

1994 жылы 5 қазанда Министрлер Кабинетімен 1993 жылғы 15 қазандағы № 1024 қаулыға толықтырулар мен өзгерістер енгізілді. Осы өзгертулермен табиғат қорғау қоры «бюджеттен тыс» түрден «бюджеттің кіріс бөлігіне» [1] ауыстырылды. Енді ластаушы заттардың шығарындылары үшін экологиялық төлемдермен және тағы басқаларымен есеп айырысуды бақылау Қазақстан Республикасы Қаржы министрінің Бас салық инспекциясына жүктелді. Осыған байланысты, Бас салық инспекциясымен 1994 жылдың 5 тамызында №26 «Табиғатты қорғау қорына төлем енгізу және есептеу тәртібі туралы» Нұсқаулық қабылданды. Осы қаулыға сәйкес экологиялық төлемдерді өндіріп алуды ҚР ҚМнің Салық басқармасы жүргізеді [2]. Сондай-ақ, Салық кодексінің 10-тарауы толығымен экологиялық төлемдерге арналған [3]. Оның ішінде: Жер қойнауын пайдаланушыларға салық салу

- Осы бөлім жер қойнауын пайдалану жөніндегі операцияларды жүргізу бойынша, мұнай операцияларын кіргізе отырып, қызметтің салық салу ерекшеліктерін реттейді және жер қойнауын пайдаланушылардың арнаулы төлемдері мен салықтарын есептеу және төлеу тәртібін белгілейді:

- үстеме пайда салығы;

- жер қойнауын пайдаланушылардың арнаулы төлемдері:

а) бонустар (қол қойылатын, коммерциялық табу);

б) роялти;

в) Қазақстан Республикасының өнім бөлу жөніндегі үлесі. Осы Кодексте «жер қойнауын пайдалану бойынша операция», «мұнай операциялары», «мұнай» және «келісімшарт аумағы» ұғымдарының жер қойнауы және жер қойнауын пайдалану және мұнай туралы Қазақстан Республикасының заңнамаларында айқындалып көрсетілген маңызы бар;

г) өнімді бөлу туралы келісімшарт бойынша қызметті жүзеге асырушы жер қойнауын пайдаланушының қосымша төлемі.

Қазақстан Республикасының Үкіметі немесе құзырлы орган мен отандық немесе шетел жер қойнауын пайдаланушылар арасында 2004 жылғы 1 қаңтарға дейін жасалған және міндетті салық сараптамасынан өткен жер қойнауын пайдалануға арналған келісімшартта айқындалған салық режимі бойынша оларды қолдану мерзімі сақталады және қолданыста болады, Қазақстан Республикасының салық заңнамаларына өзгерістер енгізілуіне байланысты, тараптардың келісімі бойынша түзетулер енгізілуі мүмкін.

Өнімді бөлу туралы келісімшартпен белгіленген салық режимі жеке және заңды тұлғалардың салық және бюджетке төленетін міндетті төлемдерді төлеуді реттейтін Қазақстан Республикасының салық заңнамаларының ережелеріне келісімшартқа (қорытынды) қол қойылған күннен бастап сәйкес келуі керек.

Егер, өнімді бөлу туралы салық сараптамасынан өту күні мен өнімді бөлу туралы келісімшартқа қол қойылған күн арасындағы мерзімде Қазақстан Республикасының салық заңнамаларында өзгеріс болса, салық режимі қайталап сараптама өткізу арқылы осы өзгерістерге сәйкестікке келтірілуі тиіс.

Сондай-ақ, келесі ставкалар қарастырылған:

- меншікті пайдалы қазбалар:

а) мұнай, табиғи газ және газ конденсаты;

б) көмір және жанғыш тақтатастар;

в) тауар кені;

г) жерасты сулары, оның ішінде бастапқы өңдеуден өткен;

д) слюда, талшықтас, құрылыс материалдарын дайындайтын шикізат;

е) металлургия үшін кенсіз шикізат;

- құрамында қымбат бағалы металдар, құмда, кенде, концентратта болатын металдар;

- қара, түсті, сирек және радиоактивті металдар концентраты, кен-химия шикізаты;

- бастапқы өңдеуден өткен қымбат бағалы тастар, жарқырауық тас және пьезооптикалық шикізат;

- басқа да пайдалы қазбалар бойынша – бастапқы өңдеуден өткен минералды шикізат.

Бастапқы өңдеуден өткен минералды шикізат сияқты басқа да пайдалы қазбаларды қоспағанда, қазбалы пайдалардың барлық түрлері бойынша роялти келесідей төленеді:

- газ конденсатын қоса есептегенде, мұнай бойынша газ конденсатын қоса есептегенде, өндірілген мұнайдың жинақталған көлеміне байланысты белгіленген пайыз түріндегі өзгермелі шкала бойынша, әр күнтізбелік жылдың қызметіне және келесідей ставкалар бойынша:

500 000 тоннаға дейін 2 пайыз;

500 000-нан 1 000 000 тоннаға дейін 2,5 пайыз;

- 000 000-нан 1 500 000 тоннаға дейін 3 пайыз;

1 500 000-нан 2 000 000 тоннаға дейін 3,5 пайыз;

- 000 000-нан 2 500 000 тоннаға дейін 4 пайыз;

2 500 000-нан 3 500 000 тоннаға дейін 4,5 пайыз;

- 500 000-нан 4 500 000 тоннаға дейін 5 пайыз;

4 500 000 -нан 5 000 000 тоннаға дейін 5,5 пайыз;

5 000 000 тоннадан жоғары 6 пайыз.

Егер, сұйық көмірсутегімен бірлескен газ тәрізді көмірсутегін жоғарыға шығару қарастырылса, онда роялтиді есептеу мақсатында осындай газ тәрізді көмірсутегі мынандай ара салмақта мұнайға айналдырылады: 1 мың текше метр газ тәрізді көмірсутегі 0,857 тонна мұнайға сай келеді;қатты пайдалы қазбалар бойынша, алтын, күміс, платина, басқа да қымбат бағалы металдар және қымбат бағалы тастар – Қазақстан Республикасы Үкіметінің белгілеген ставкасы бойынша. Осы Кодекспен белгіленген роялти ставкасы жүргізілген өндіру түрінен тыс пайдалы қазбалардың барлық түрлері бойынша қолданылады.

Газ тәрізді көмірсутегін қайтадан жер қойнауына аударған кезде, роялти төленбейді.

«Қоршаған ортаны қорғау» Заңымен экологиялық төлемдердің келесідей түрлері белгіленген [4]:

- табиғи ресурстарды пайдаланғаны үшін төлем. Осы жағдайда, субъект пайдалану құқығын жүзеге асыра отырып, белгілі бір табиғи ресурстарды пайдаланғаны үшін ғана төлейді. Осындай пайдалану кезінде табиғи ресурстың сапасы бұзылмайды және қоршаған орта ластанбайды;

- қоршаған ортаны ластағаны үшін төлем. Төлемнің осы түрі ұйымдар мен азаматтардан ластанған заттардың шығарындылары мен тасталғандары, өндіріс пен тұтыну қалдықтарын орналастырғаныүшінөндіріледі. Егер, кәсіпорын оларға ластанған заттардың тасталғандары белгіленген лимитін асырған жағдайда, төлем мөлшері еселенген тәртіпте өндіріліп алынады.

- табиғи ресурстарды қорғау және ұдайы өндіріс үшін төлем. Төлемнің осы түрі кәсіпорындардан өтемақы түрінде мемлекеттің ұдайы өндірісті пайдалануға жұмсаған қаражаты үшін өндіріледі.

1997 жылдың 22 қыркүйегінде Экология және биоресурстар министрінің бұйрығымен бекітілді [5]:

- табиғи рекреациялық ресурстар үшін төлемді белгілеу бойынша әдістемелік ұсыныстар;

- балық ресурстарын пайдаланғаны үшін төлемді белгілеу бойынша әдістемелік ұсыныстар;

- жануарлар дүниесі ресурсын пайдаланғаны үшін төлемді белгілеу бойынша әдістемелік ұсыныстар.

Көрсетілген әдістер аталған табиғи объектілерді пайдаланғаны үшін төлемдерді белгілеу механизмін бекітеді. Бұл жерде табиғи ресурстарды пайдалану сипаты, ресурс түрі, оның саны мен сапасы, жоспарлы пайдалану орны және мекендеу ортасы ескеріледі.

Табиғи рекреациялық аймақтың аумағында, сондай-ақ рекреациялық табиғи пайдаланушыларды жүзеге асыратын рекреацияның түрі ескеріледі: бұл не шипажай аймағы, немесе бұл, мысал үшін қала маңындағы аймақта туристік қызметті жүзеге асыратын аймақ. Осы әдістемеге сәйкес, республикалық салық заңнамаларымен белгіленген жалпымемлекеттік салықтармен бірге, сондай-ақ рекреациялық аймақтың аумағына кіргені және келгені үшін жергілікті экологиялық салықтар мен алымдар өндіріліп алынуы мүмкін. Экологиялық алымның осы түрі мен оның мөлшерін жергілікті өкімет органдары белгілейді.

Ал жер, су, орман және жер қойнауын пайдаланғаны үшін төлемге келетін болсақ, онда ставка мен төлем мөлшері салық, не арнаулы төлем түрінде реттеледі. Мысал ретінде бұл жерде «Жер салығы туралы! Заңды немесе жер қойнауын пайдаланғаны үшін бонус және роялти төлемақысы туралы ережені айтуға болады.

Егер, кәсіпорын қоршаған ортаны өндіріс және тұтыну қалдықтарымен ластайтын болса, мұндай жағдайда да төлемдерді өндіріп алу тәртібін белгілеу бойынша ұсыныс қажет. 1994 жылы 9 тамызда Экология және биоресурстар министрінің бұйрығымен қоршаған табиғи ортаны ластағаны үшін төлемдерді белгілеу Әдістемесі бекітілді [6]. Осы құжатпен қандай өндіріс және тұтыну қалдықтары болатыны (органикалық, органикалық емес, қауіпті, химиялық, тұрмыстық, сұйық, қатты және т.б.), олардың қоршаған ортаға әсері, оларды бейтараптандыру, пайдаға асыру және қоршаған ортаға орналастыруға қарай қандай шығын қажет екендігі қарастырылған. Аталған әдістеме қоршаған ортаны ластауға қандай объект жататынын ескереді (ауа, су, жер және т.б.). Жоғарыда аталған барлық факторлар төлем мөлшерін белгілейді.

1996 жылы 15 мамырда Экология және биоресурстар министрінің бұйрығымен атмосфералық ауаны көшпелі көздермен ластағаны үшін төлемдерді белгілеу әдістемесі бекітілді. Аталған құжаттың мазмұны біздің жоғарыда жүргізген талдауларымызға, тек қана әуе ортасына қатысты жалпы мінездемені көрсетеді.

Экология саласында мемлекеттік басқарудың экономикалық әдісі саласында қолданыстағы заңнамада қарастырылған бірден-бір құқықтық жаңартпа, олміндеттіэкологиялықсақтандыруды енгізу болып табылады.

«Қоршаған ортаны қорғау туралы» Заңның 32-бабына сәйкес, экологиялық сақтандыру «қоршаған ортаға, басқа адамдардың өмiрiне, денсаулығына немесе мүлкiне зиян келтiру салдарынан шарттан туындайтын мiндеттемелер бойынша жауапкершiлiк тәуекелi туындаған кездегi жеке және заңды тұлғаның мүлiктiк құқықтарын (сақтандырылғандарын) қорғауға байланысты қатынастар кешенi болып табылады».

Міндетті экологиялық сақтандыруға экологиялық қауіпті шаруашылық қызметті жүзеге асыратын заңды тұлғалар мен азаматтар жатады. Сондықтан, экологиялық сақтандырушыға түсетін заңды тұлға мемлекеттік меншік емес түріндегі кәсіпорын болуы мүмкін. Бірақ міндетті жағдай – кәсіпорынның қызметтің осы түрімен айналысуға лицензияның болуы қажет. Сонымен, Алматы қаласында Экология және биоресурстар министрлігі жекешелендірілген экспериментальды лаборатория базасында құрылған «Экополис» экологиялық сақтандыру кәсіпорны жұмыс істейді. Заңды және жеке тұлғалардан алынған экологиялық төлемдер қоршаған ортаны қорғау бойынша өткізілетін шараларға келтірілген зиянның өтемақысы, табиғи объектілер сапасын қалпына келтіруге жұмсалуы тиіс. Аталған нәрселерді қаржыландыру міндеті табиғатты қорғау қорына жүктеледі.

Қазақстан Республикасының Министрлер Кабинеті 1993 жылы 15 қазанда №1024 «Қазақстан Республикасында табиғатты қорғау қоры туралы» қаулы қабылдады, онда Экология және биоресурстар министрлігі жанынан республикалық табиғатты қорғау қорын құру шешілді. Сондай-ақ, облыс әкімшілігінің басшыларына осыған сәйкес Экология және биоресурстар басқармалары жанынан табиғатты қорғаудың жергілікті бюджеттен тыс қорын құру туралы ұсыныс жасалды. Аталған қаулымен республикалық табиғатты қорғау қоры туралы Ереже, табиғатты қорғаудың жергілікті бюджеттен тыс қоры туралы Үлгілік (типтік) ережесі бекітілді, осы жерде «Қоршаған ортаны ластағаны үшін төлемдерді өндіріп алу тәртібін» ерекше атап өту керек [8].

Соңғы аталған актіге сәйкес, төлем нормативті шығарындылар үшін және ластанған заттардың шығындылары нормативін асырғаны үшін өндіріледі. Төлем ставкаларымен Экология және биоресурстар министрлігінің әдістемелік ұсынысы негізінде облыстық Экология және биоресурстар басқармалары есептеседі және оны жергілікті билік орындары бекітеді. Кәсіпорындар ластанған заттардың шығындылары үшін төлемді экология және биоресурстар органдарының бақылауымен табиғатты қорғау қорына тоқсан сайын өздігінен аударып отырады.

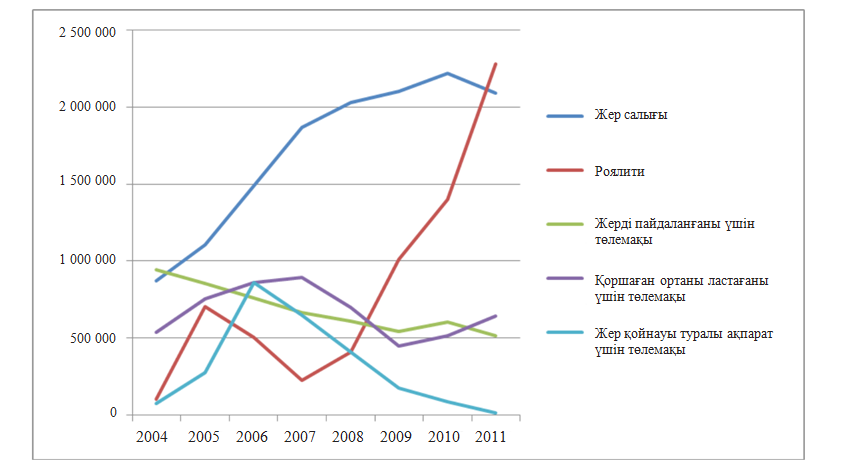

Экологиялық төлемдердің барлық түрлерін көрсете келе, мен Алматы қаласының үлгісінде экологиялық төлемдерді төлеу жағдайы қандай екенін көрсеткім келеді:

Бүгінгі күні көптеген жұмыстар экологиялық төлемдерді өндіріп алу мен оны төлеуді жақсарту бойынша ғана жасалып жатқан жоқ, сонымен бірге жалпы экологиялық тұрақтылық бойынша да бірқатар шаралар өткізілуде және жоспарланыпотыр. 2012 жылғакөптегенмаңыздышаралар жоспарланды. Атап айтқанда, 2024 жылға дейін еліміздің аймақтары мен экономика саласында

Жер қойнауы туралы ақпарат үшін төлемақы тұрақты дамуға көшуге мақсатты көрсеткіштер жасалатын болады. Экологиялық салыққа көшу туралы ұсыныстар жасау жоспарлануда. «Жасыл мұнай Зеленая нефть» мемлекеттік сертификаттарын іздену бойынша бірінші конкурс өткізуге нормативті құқықтық акт дайындалуы тиіс.

Өндіріс пен тұтыну қалдықтарын, оның ішінде күкірт мәселесі бойынша басқару жөнінде Ұлттық орталық құрылатын болады. Енді барлық «тасталған», қараусыз қалған қалдықтар мемлекеттің меншігіне өтетін болады, сөйтіп құрылған Орталықтың көмегімен оларды пайдаға асыру және қайта өңдеу әлемдік тәжірибесі қолға алынатын болады.

Экономика және бюджеттік жоспарлау министрлігімен бірлесіп, Қазақстан Республикасының деңгейін халықаралық рейтингке көтеру бойынша басшылықты әзірлеу ойластырылуда.

Ресурстар мен энергияны жаңғырту Стратегиясы қабылданатын болады, Парламентке балама энергия көздерін қолдауға және ескірген,«лас» технологияны әкелуге тыйым салуға бағытталған заң жобалары енгізілді.

Кешенді экологиялық рұқсат алуға көшу жүзеге асырылатын болады және табиғатты пайдаланушылар арасында квотамен сауда практикасы енгізілетін болады, ол нарық жолымен аз шығын арқылы эмиссияны төмендетуге мүмкіндік береді. Мысалы, кәсіпорынға көршілес объектінің тазартылған құрылысын енгізу тиімдірек болады. Сол кезде ол белгілі жағдайларда басқа табиғат қорғаушыларымен квота «алмаса» алады. Бұл жерде экологиялық нәтиже де, экономикалық пайда да болады.

Сондай-ақ, бұрынғы Семей ядролық сынақ полигоны аумағын бұдан әрі экологиялық сауықтыру шараларын, Қазақстанның кіші өзендерінде экологиялық таза су электр станцияларының құрылысы жобаларын дайындау жоспарлануда.

Астана қаласында экология және су ресурстарының сапасы мәселелері бойынша ірі ғылыми-зерттеу, өндірістік, лабораториялық құрылыс Евразиялық су орталығын құру жұмысы жүргізілуде. Тәуелсіз Қазақстанның бүкіл тарихында алғаш рет тарихи шығындарды жою жұмысы басталды. «Дарьял-У» полигонынан 1000 конденсатордың бірінші партиясы автокөлікпен Германияға қайта өңдеуге жөнелтілді. Американың атақты CDM компаниясының қатысуымен Ақтөбе қаласында жер асты суларын алты валенттік хромнан тазартудың озықөндірістік сынағы ойдағыдай өтті.

Бұдан өзге, халықаралық ұйымдармен 2010 және 2011 жылдары Астана қаласында тұрақты даму бойынша министрліктер конференциясын өткізу туралы шешім қабылданды, ол АзияТынық мұхиты өңірін, Солтүстік Американы, Европа және ТМД елдерін қамтиды.

Қазіргі уақытта еліміз Президентінің 2012 жылы Астанада III Жер Саммитін өткізу туралы бастамасын іске асыру шаралар жүзеге асырылуда. Әлемнің барлық мемлекеттерінің басшылары тұрақты даму бойынша форумға екі рет жиналды. Осы кездесулер бұрын Африка және Америка континенттерінде өткен болатын. Енді, біздің пайымдауымызша, кезек Евразияға келді. Жер Саммитінде климаттың өзгеруі, энерго-экологиялық проблемалар, әлеуметтік-демографиялық тұрақтылық мәселелерін талқылаған дұрыс болар еді.

Әдебиет

- Қазақстан Республикасының Салық Кодексі 2001 жылғы 12 маусым №209-II // ИС Параграф.

- Қазақстан Республикасының Қоршаған ортаны қорғау Заңы 2001 жылғы 4 маусымдағы №205-II // ИС Параграф.

- 1997 жылдың 22 қыркүйегінде Экология және биоресурстар министрінің бұйрығы // ИС Параграф.

- 1996 жылы 15 мамырда Экология және биоресурстар министрінің бұйрығы // ИС Параграф.

- Қазақстан Республикасында табиғатты қорғау қоры туралы қаулы 1993 жылы 15 қазанда №1024 // ИС Параграф.