Нарықтық экономикада банктердің жоспарлау жүйесі стратегияны, саясатты, тактиканы әзірлеуді білдіреді. Стратегия – болжам жүйесі мен ұзақ мерзімді даму жоспарларымен (банктер үшін 18 ай – 3 – 5 жыл), саясат – орта мерзімді жоспарларымен, ал тактика – бірнеше айдан бір жылға деін мерзімімен, қысқа мерзімді, жедел және икемді жоспарларымен (бағдарламамен) анықталады.

Банк қызметінің маңызды аспектілерінің бірі оңтайлы депозиттік саятатты құру, ол депозиттерге қаражат тарту мен оларды тиімді басқару үшін белгілі бір себептерге байланысты маңызды және зор тиімді қызметтерді жүзеге асырады.

«Банктің депозиттік саясаты» коммерциялық банктерде кәсіпорындардан, ұйымдардан, халықтан уақытша бос ақша қаражаттарын банктің әртүрлі депозиттер (салымдар) шотына тарту мен реттеудің негізгі құжаты болып табылады. Бұл құжат әр банктің өзінің даму келешегіне сай стратегиялық жоспарына, құрылымының талдауына, жай – күйі мен қор базасының динамикасына байланысты өңделеді. Сонымен қатар, тартылған қаражаттардың орналастыру мерзімі, негізгі бағыттар мен шарттарды айқындаушы «Несиелік саясат» пен «Инвестициялық саясат» деген құжаттармен тығыз байланысты. «Депозиттік саясат» құжатында жарғылық талаптарды, мақсаттарды, міндеттерді, меморандуммен бекітілген банк өтімділігін қолдау және тиімді жұмыс істеуін қамтамасыз ету мен несиелік және инвестициялық саясат орындау үшін қаражаттарды тарту стратегиясы айқындалуы керек [1].

Депозиттік саясатты әзірлеуге және іске асыруға бір – бірімен бірқатар өзара тығыз банктің құрылымдық бөлімшелері мен басқару органдары айналысады. Қаражат тарту бойыша тәжірибелік қызметті жүзеге асыру үшін банктер депозиттік операциялар үшін ережелерді әзірлейді (бөлек жеке тұлғалар мен заңды тұлғалар депозиттері бойынша). Депозиттік саясат заңды және жеке тұлғалардың бос ақша қаражататрын жұмылдыруға және депозит нысанында кейіннен белсенді және өзара тиімді негізде пайдаланудыңшаралар жүйесін білдіреді. Алдын - ала белгіленген жәрдемақы қоса бір тұлғадан екінші тұлғаға берілген қаржатты номиналды түрде қайтару шарттары бойынша, салымшы сыйақы алғанымен, салымшыға ғана тиімді емес, сонымен бірге қаржылық делдалдар үшін тиімді. Көптеген депозиттер қарыз капиталын құруға қабілетті, содан кейін тиімді шарттар арқылы кез - келген экономика саласында орналастырылады.

Банктің депозиттік саясаты құрылатын қатынастар жүйесі, өтімділік, сенімділік және салымдардың табыстылығы негізіндегі - салымшыларды тарту және клиенттерге қызмет көрсету сапасын жетілдіру бойынша шаралар кешенінен тұрады.

Депозиттік саясаттың негізгі міндеті банктің депозиттік базасын ұлғайту үшін қажетті жағдайлар жасау.

Біріншіден, банк құратын депозиттерді тарту стратегиясы мен тактикасы потенциалды салымшылар көлемінің ұлғаюына ықпал етеді. Тартымды депозиттік саясат, салымшылар үшін қаражаттарды тиімді салу шарттарын құру осы банктің басқа банктер алдындағы бәсекеге қабілеттілігін жоғарылатады.

Екіншіден, салымшы-клиенттер санын ұлғайту арқылы тартылған қаражаттар көлемі ұлғаяды, бұл өз кезегінде банкке несиелік саясатты белсендіруге жол ашады. Яғни депозиттік саясаттың тиімді бағамының арқасында банктің банкаралық несие нарығындағы қымбат қарыздарға жүгінбеуіне немесе басқа да қаражат тарту көздерін іздемей ақ қызмет атқаруына мүмкіндік береді.

Оған қоса банктер депозиттік операцияларды ұйымдастырудың бірнеше негізгі қағидаларын сақтайды:

- Депозиттік операциялар табыс табуға ықпал жасауы немесе болашақта табыс ал үшін жағдай жасау тиіс;

- Депозиттік операциялар әртүрл болуы және әртүрлі субъектілермен жүргізілуі тиіс;

- Депозиттік операцияларды жүргізу кезінде мерзімді салымдарға ерекше назар аудару қажет.

- Депозиттік және несиелік операциялардың мерзімдері және сомалары бойынша байланысын және сәйкестігін қамтамасыз ету қажет.

- Депозиттік және несиелік операцияларды ұйымдастыра отырып банк бос ресурстарды минималдауға тырысуы тиіс.

- Банкке депозиттерді тартуға септігін тигізетін банктік қызметтердің дамуы үшін қажетті шараларды қабылдауы қажет.

Банктердегі депозиттік операцияларды басқару ерекшелігі бірнеше міндеттерді орындаумен анықталады, оларға келесілер жатады:

- Банкаралық бәсекелестік шарттары жағдайдында депозиттік операцияларды сәтті жүргізу үшін шарттар жасау.

- Салымшылар (депозиторлар) мүдделерін, іскерлік байланыстардың максималды тұрақтылығына қол жеткізу мақсатында кепілдік, сенімділік, қызмет көрсету сапасын қамтамасыз ету жолымен сақтау.

- Банктің жоспарымен бекітілген табысын табу кепілдігі.

- Тәуекелдерді басқару.

- Адами ресурстарды басқару.

Банктердің тиімді қызмет атқаруы ең алдымен осы міндеттерді орындауымен байланысты. Осылайша, коммерциялық банктерді депозиттерді тарту бойынша қызметін талдау қазіргі кезеңдегі мәселелермен жақынырақ танысуға және ары қарай даму стратегиясын әзірлеуге мүмкіндік береді.

Коммерциялық банктердің қаржылық тұрақтылығын күшейту мақсатында, депозиттік саясаттың негізгі құраушыларының бірі болып табылатын тиімді банктік саясатты құру қажет. Бір топ экономисттердің айтуы бойынша депозиттік саясат қаражаттарды депозиттерге тарту және оларды тиімді басқару бойынша банк саясатынан немесе салымшылардың және басқа да кредиторлардың қаражаттарын тарту бойынша банктің стратегиясы мен тактикасынан және ресурстардың ең тиімді комбинациясын анықтаудан тұрады.

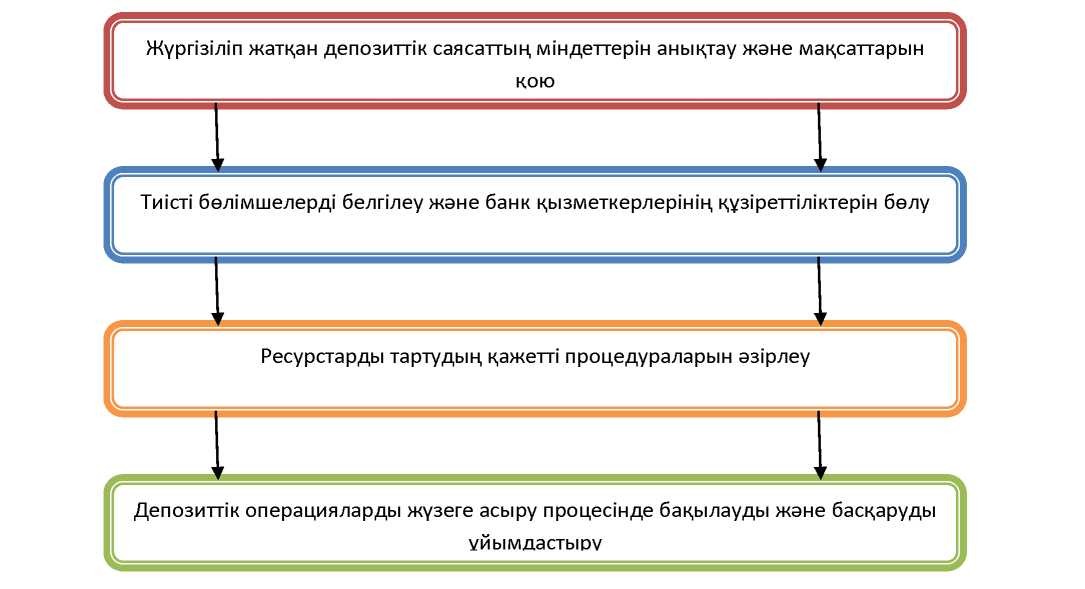

Депозиттік саясатты құру үш кезеңнен тұрады:

- Зерттеу кезеңі;

- Жоспарлау кезеңі;

- Шешімдерді қабылдау және іске асыру кезеңі (Сурет 1-ді қараңыз).

Сурет 1 - Депозиттік саясаттың құрылу кезеңдері

Зерттеу кезеңінде банк клиенттердің қажеттіліктерін зерттейді: депозиттердің қандай түрлері қызықтырады, қай депозиттерге, салымдарға қандай пайыздық мөлшерлемелер орнату. Осының бәрі банктің белгілі-бір банктік операцияларын жүзеге асыру бойынша мүмкіндіктерін ескере отырып жүзеге асырылуы қажет. Бұл кезеңде банк сонымен қоса нарықты талдау және зерттеу жүргізіледі, оған: қоршаған ортаны, нарықты, банктің осы нарықтағы орны мен рөлін талдау жатады. Яғни, банктің географиялық орналасуы, клиентке жақындығы, филиалдық желінің жеткіліктілігі, қала немесе ауыл, бәсекелестердің бар болуы сияқты параметрлерді депозиттік саясатты дайындаудың бастапқы кезеңінде назарға алуы керек.

Жоспарлау кезеңінде банк депозиттік оперциялар бойынша табысты бағалау және талдауды жүзеге асырады, мүмкін болатын тәуекелдерді жоспарлайды, көрсететін қызметтер ассортиментін кеңейтеді.

Шешімдерді қабылдау және іске асыру кезеңі – ең маңызды болып табылады, себебі бұл кезеңде жоспарлы кезеңде депозиттердің қандай көлемі тартылатыны шешіледі. Бұл жерде қаражаттарды депозиттерге тарту процедурасы сияқты фактор маңызды рөл атқарады (банк персоналының клиенттермен сәтті жұмыс атқаруы: салымдардың түрлері, мерзімдері және басымдылықтары және т.б. бойынша түсіндіру жұмыстары). Бұл кезеңде жарнаманың және жарнама кампаниясының өндірісі алатын орны да зор. Және де қаржылық қаражаттарды ұтымды қолдану және тартылатын және салынатын қаражаттар арасындағы теңсіздікті қысқарту үшін активтер мен пассивтерді тиімді және дұрыс басқару банкке байланысты [2].

Депозиттік саясатты әзірлеу және қамтамасыз ету келесідей негізгі бағыттарды әзірлеуді қамтиды: инновациялық саясатты қосқандағы тауар саясаты; сату саясаты, бағақұрылым саясаты; сервистік, оға қоса кадрлық саясат; жарнама саясаты.

Сонымен, депозиттік саясат - бұл саясат арқылы банк салымшыдан түскен қаражаттарды тиімді тартып, ақшалай құралдарды орналастыруды жүзеге асырады; ол әртүрлі салым жағдайларымен сипатталатын депозиттердің дұрыс арақатынасына байланысты саясат. Депозиттік саясат оңтайлылығының ерекше критерийлері әрбір банкпен жеке анықталады (банктің көлеміне, оның персоналының квалификациясына, банкпен орындалатын операциялар және қызметтердің өзіндік құнына және т.т.байланысты). Мысалы, банк әлеуметтік - бағытталған саясат жүргізгенде (табыстары төмен тұрғындарға, VIP - клиенттер үшін; жалпы халыққа), яғни нақты аймақтағы өзінің операцияларын кеңейтіп немесе операциялар мен қызметтердің кейбір түрлеріне мамандандырылуда банк өзінің оңтайлылық жайлы көзқарастарына сәйкес келетін нарықтық стратегия таңдайды [3].

Әдебиет

- Исанова А.У. Формирование и развитие депозитного рынка в Республике Казахстан//Социально - экономические процессы в современном Казахстане в контексте реформ: материалы межвузовской студенческой конференции «Жас - Туран - 2000», Алматы, 2014.

- Куанова Г. Қазақстанның банк жүйесіндегі депозиттер / журнал Саясат- Policy, №6-7, 2000.

- Лим А. Депозит - капитал, приносящий доход// Финансы Казахстана, №11, 2010.