Макалада косылған кұн салығының Қазакстан Республикасының салык саясатын жүргізудегі рөлі ерекше карастырылған. Авторлар косылған кұн салығын сатудан түсетін салыкка ауыстыру бойынша пікірталас болып жаткан сұрактарға сипаттама берген. Макалада өздерінің салык жүйелеріне косылған кұн салығын алғашында енгізген жəне одан кейін бұл салыкты пайдаланудан бастарткан мемлекеттердің тізімі келтірілген. Қазакстан Республикасында 1992–2018 жж. аралығында колданылып келген косылған кұн салығы мөлшерлемелерінің өзгеру тарихы жүйелі түрде талданған. Авторлар халықаралық әкімшілік тәжірибесінде пайдаланылып отырған қосылған құн салығының ынталандырушы жəне әлеуметтік қызметтерін зерттеген. Мақалада Қазақстан Республикасында қазіргі кезде колданылатын қосылған құн салығын есептеу механизмі мен төлеу тәртіптері карастырылған. Жанама салыктардың, оның ішінде косылған кұн салығының бюджет кірістерін кұрудағы рөлін бағалау үшін, осы салыктардың Қазакстан Республикасының мемлекеттік бюджетіне түсуі ерекше талданған. Авторлар әлемдік тәжірибеде жанама салыктардың арасында кең таралатын жəне колданылатын екі салыкты баса атап өткен: косылған кұн салығы мен сатудан түсетін салык.

Макалада косылған кұн салығының, сатудан түсетін салыкка карағанда, оң сипаттамасы аныкталған.

Қазакстан Республикасының Президенті Н.Ə.Назарбаев 2015 жылдың 30 карашасында «Қазакстан жаңа жаһандык ахуалда: өсім, реформалар, даму» атты Қазакстан халкына Жолдауында косылған кұн салығына ерекше назар аударды: «Бізге мемлекеттік кірістер мен шығыстардың бүкіл жүйесін кайта карау кажет. Ең алдымен, бюджеттің кіріс базасын ұлғайту керек. 2017 ж. казіргі ҚҚС- тің орнына сатудан түсетін салыкты енгізу кажет» [1].

Осыған байланысты, үкіметтің, сарапшылардың жəне кәсіпкерлердің катысуымен косылған кұн салығын реформалауға байланыста талкылаулар болды. Талкылаулар барысында салыкты ауыстырудың екі нұскасы ұсынылды [2–4]: бірінші нұска айналымнан алынатын салыкка ұксас (салык базасы – түсім, салык мөлшерлемесі – 5 %), екінші нұска бойынша бөлшек сауда салығы енгізіледі (салык базасы – түсім, салык мөлшерлемесі – 12 %).

Қазіргі уакытта Қазакстанда колданылатын косылған кұн салығы (ҚҚС) жанама салык болып табылады, яғни салык тауардың / кызметтің үстеме бағасынан немесе косымша маржадан есептеледі. ҚҚС Қазакстанда 1992 ж. енгізілді жəне əдетте түтынушылык салык салудың прогрессивті әдісі болып саналады. Айналымнан алынатын салыкты алмастырған ҚҚС әлемнің 160-тан астам елінде колданылады.

Осыған карамастан, алғашында салык жүйесіне ҚҚС енгізіп, кейіннен бастарткан елдердің тізіміне мыналар жатады [5, 6]: Вьетнам (1970 ж.), Гренада (1986 ж. енгізді жəне бастартты), Гана (1995 ж. енгізілді жəне салык жүйесінен алынды), Мальта (1995 ж. енгізді, 1997 ж. алып тасталды), Белиз (1996 ж. енгізді, 1999 ж. бастартты).

Қазакстан Республикасында косылған кұн салығын 1992 ж. 1 каңтардан бастап енгізу барысында салык мөлшерлемесі 28 % кұрады. Бұл мөлшерлеменің бағамы 1991 ж. ҚҚС енгізу барысында сатудан түсетін салык пен айналымнан алынатын салыктан түсетін бюджет кірістерін колдау кажеттілігі негізінде есептелген. Салык базасы тауарларды, жұмыстар мен кызметтерді, оның ішінде өндірістегі шығындарға жатпайтын, кәсіпорындардың ішінде сатылатын тауарлардың көлемі бойынша аныкталды. Өнеркәсіпте бюджетке аударымдар тапсырыс берушілерден алынатын салык сомасы мен кұндылығы өндіріс кұнына жаткызылатын материалдык ресурстар, отын, жұмыс жəне кызмет жеткізушілеріне төленген салык сомасы мен заңның алғашкы нұскасы бойынша төленетін салык мөлшері арасындағы айырма алынды, тек негізгі кұралдар мен материалдык емес активтерді жеткізушілерге төленген бюджет салығы ескерілмеді.

Қосылған кұн салығының мөлшерлемесі көптеген өзгерістерге ұшырады. 1992–2018 жж. аралығындағы салык мөлшерлемесінің өзгерісін карастырайык (1-кесте).

1-кесте

1992–2018 жж. аралығындағы Қазақстан Республикасындағы қосылған құн салығының мөлшерлемелері

|

Мерзімі |

ҚҚС мөлшерлемесі, % |

Негізі |

|

1 қаңтар 1992 ж. жəне |

28,20, |

«Қосылған құн салығы» туралы Қазақстан |

|

1 шілде 1995 ж. |

16,67, |

Республикасының (ҚР) Заңы, 24 желтоқсан |

|

аралығында |

13,10 |

1991 ж., № 1041-XII «Қазақстан Республикасының салық жүйесі» туралы ҚР Заңы, 25 желтоқсан 1991 ж., № 1072-XII |

|

1 шілде 1995 ж. жəне |

20, |

«Салықтар жəне бюджетке төленетін міндетті |

|

1 шілде 2001 ж. |

10, |

төлемдер» туралы ҚР Заңы, 24.04.1995 ж. № 2235 |

|

аралығында |

0 |

«ҚҚС есептеу жəне төлеу тәртібі» туралы № 37 нұсқау, 26.06.1995 ж. |

|

1 шілде 2001 ж. жəне 1 қаңтар 2004 ж. аралығында |

16, 0 |

«Салықтар жəне бюджетке төленетін міндетті төлемдер» туралы ҚР Заңына өзгерістер мен толықтырулар енгізу туралы ҚР Заңы, 03.05.2001 ж. № 183-II |

|

1 қаңтар 2004 ж. жəне 1 қаңтар 2007 ж. аралығында |

15, 0 |

ҚР Салық кодексі, 12 маусым 2001 ж. |

|

1 қаңтар 2007 ж. жəне 1 қаңтар 2008 ж. аралығында |

14, 0 |

«Салықтар жəне бюджетке төленетін міндетті төлемдер» туралы ҚР Заңына өзгерістер мен толықтырулар енгізу туралы ҚР Заңы, 07.07.2006 ж. № 177-III |

|

1 қаңтар 2008 ж. жəне 1 қаңтар 2009 ж. аралығында |

13, 0 |

«Салықтар жəне бюджетке төленетін міндетті төлемдер» туралы ҚР Заңына өзгерістер мен толықтырулар енгізу туралы ҚР Заңы, 07.07.2006 ж. № 177-III |

|

1 қаңтар 2009 ж. жəне 1 қаңтар 2018 ж. аралығында |

12, 0 |

ҚР Салық кодексі, 10 желтоқсан 2008 ж. |

|

2018 жылдың 1 қаңтарынан бастап |

Ī2Г0 |

ҚР Салық кодексі, 25 желтоқсан 2017 ж. |

Дереккөзі: Авторлармен [7–9] негізінде әзірленген.

«Қосылған құн салығы» туралы Қазақстан Республикасының (ҚР) Заңына (24 желтоқсан 1991 ж., № 1041-XII) сəйкес ҚҚС сатудан түсетін салық пен айналым алынатын салықты алмастырды жəне «Қазақстан Республикасының салық жүйесі» туралы ҚР Заңына (25 желтоқсан 1991 ж., №1072- XII) орай ҚҚС салық жүйесінің жалпымемлекеттік салық түріне жатқызылды.

Қазақстан Республикасының аумағында 1 қаңтар 1992 ж. мен 1 шілде 1995 ж. аралығында ҚҚС мынадай мөлшерлемелері болды:

- Тәуелсіз Мемлекеттер Достастығы мүшелері-мемлекеттері аумағында – 28 %;

- Тәуелсіз Мемлекеттер Достастығы мүшелері-мемлекеттеріне өнімдер мен қызметтерді өткізу мөлшерлемесі – 20 %;

- үстеме баға, сыйақылар мен алымдар түрінде алынған табыстар – 16,67 %;

- үшінші санаттағы қоғамдық тамақтану кәсіпорындары үшін – 13 %;

- Қазақстан Республикасының Министрлер кабинеті бекіткен тізім бойынша, Қазақстан Республикасының аумағында өткізілетін бірінші қажеттілік өнімдері үшін – 10 %.

Бөлшек сауда кәсіпорындары салықты, оның ішінде қосылған құн салығын өткізу бағасы мен тауарларды тасымалдаушылардан сатып алу бағасы арасындағы айырмадан төледі. Қосылған құн салығы саудалық үстеме бағадан, яғни сату мен сатып алу бағасы арасындағы айырмадан төленді. Делдал-кәсіпорындар үстеме баға мен қосымша сыйақы арасындағы табыстан салық төледі. Соныменқатар құрылыс ұйымдары тапсырмаға алынған жұмыс құнынан салық төледі. Кейіннен сатып алынған негізгі құралдар мен материалдық емес активтер бойынша қосылған құн салығы олар екі жыл қолданылғаннан кейін шегеруге рұқсат етілді. 1992 ж. Қазақстан Республикасына әкелінетін тауарлар мен қызметтерге ҚҚС салынбағанын атап өткен жөн.

1995 ж. 1 шілдесінен бастап 2001 ж. 1 шілдесіне дейін ҚҚС үш түрлі мөлшерлемелері болды:

- барлық тауарлар мен қызметтер үшін - 20 %;

- азық-түлік тауарлары үшін – 10 %;

- экспортталатын тауарлар мен қызметтер үшін - 0 %.

2001 ж. 1 шілдесінен бастап салық мөлшерлемесі 16 % бастап 2009 жылдан бастап қазіргі уақытқа дейін 12 % төмендеді.

Тұтынуға жанама салықтардың әсерін төмендететін тәсілдердің бірі салық салудың төмен мөлшерлемелерін қолдану немесе салықтан толық босатуды белгілеу болып табылады. Шетелдерде кейбір тауарлар мен қызметтер үшін нөлдік ҚҚС ставкасы белгіленеді, мысалы, ғарыш қызметі саласындағы немесе кемелерді салуға кететін тауарлар. Сонымен бірге осы тауарлардың сатушысы қосылған құн салығын сатып алу құнынан шегеруге құқылы, бірақ сатылған тауарлардың құны бойынша төленетін салықты нақты есептемейді жəне бюджетке төленген ҚҚС қайтарып алуға мүмкіндігі бар. Бұл жағдайда нөлдік мөлшерлемемен алынатын қызметтердің тізімін кеңейте отырып, тежеудің айтарлықтай төмендеуіне қолжеткізуге болады. Тағы бір мысал — қалалық көліктерді жанама салықтардың қысымынан босату арқылы қалалық қоғамдық көлікпен жолаушыларды тасымалдайтын ұйымдарды қосылған құн салығынан босату. Өндірістік емес саланы дамытуға ықпал ететін мəдени мұра объектілерін сақтау бойынша жұмыстар қосылған құн салығынан босатылады. Сонымен бірге ҚҚС төмен мөлшерлемесі білім мен ғылымға байланысты кітап өнімдеріне қолданылады.

Осылайша, қосылған құн салығы Австрияда - 20 %, Бельгияда - 19, Данияда - 22, Францияда - 18,6, Германияда - 14, Норвегияда - 20, Швецияда - 23,5, Ұлыбританияда 15 % мөлшерінде алынады [10].

Қазіргі уақытта ҚҚС әкімшілігінің халықаралық тәжірибесінде жеңілдік мөлшерлемелерінің пайдасына негізгі дəлелдер, əдетте, тауарлар мен қызметтерді (кітаптар, газеттер, қоғамдық көліктер) тұтынуға ынталандыру қызметін қолдану, сондай-ақ кейбір тауарларға (дәрілер, азық-түлік, балалар киімі жəне т.б.) бағаны төмендету қасиетін енгізе отырып, әлеуметтік қызметті жүзеге асыру. Еуропалық одақтың салық жүйесін жетілдіру шеңберінде алдағы жылдары Одақ елдеріне қосылған құн салығының екі мөлшерлемесі қолданылатын болады: 4-9 % төмен мөлшерлеме жəне 9-19 % стандартты мөлшерлеме.

Қосылған құн салығы жанама салықтың ең ұтымды мысалы болып табылады. Оның жинау механизмі материалдық шығындарға салық салуды болдырмайды, сондықтан ҚҚС теориялық тұрғыдан алғанда жалпы жəне шекті шығындарға əсер етпейді. ҚҚС өндірісті тежемейді, сондай-ақ салық төлеушінің өндіріс қажеттіліктерін қамтамасыз ету кезінде төленген ҚҚС қайтаруды қамтамасыз етеді, нәтижесінде салықтың ауыртпашылық дәрежесін тауарды өндіріс үшін сатып алған сатып алушы емес, өз тұтынуына алған сатып алушы көтереді. Осыған байланысты теориялық тұрғыда ҚҚС өнgiрiске эсер етпейдí, дегенмен тәжірибеде салық салудағы мөлшерлемелер мен тәртіптеріндегі айырмашылықтар қосылған құн салығын сұранысты ғана емес, сонымен қатар ұсынысты салықтық реттеу жөшндегі тиíмдí тетíктердщ құрамына енгізеді.

Қазақстан Республикасының Салық кодексіне сэйкес қосылған құн салығын төлеушілеріне мыналар жатады [9]:

- Қазақстан Республикасында қосылған құн салығы бойынша тіркеу есебіне тұрған мынадай тұлғалар:

- дара кəсíпкерлер;

- мемлекетгік мекемелердí қоспағанда, резидент – заңды тұлғалар;

- қызметш Қазақстан Республикасында филиал, өкілдік арқылы жүзеге асыратын бейрезиденттер;

- сенімгерлікпен басқару құрылтайшыларымен не сенімгерлікпен басқару туындайтын өзге жағдайларда пайда алушылармен сенімгерлікпен басқару шарттары бойынша тауарларды, жұмыстарды, қызмет көрсетулерді өткізу бойынша айналымды жүзеге асыратын сенімгерлікпен басқарушылар;

- Кеден одағының жəне (немесе) Қазақстан Республикасының кеден заңнамасына сəйкес Қазақстан Республикасының аумағына тауарларды импорттаушы түлғалар.

Қосылған қүн салығының салық салу объектісіне жататындар:

- алынатын айналым;

- алынатын импорт.

Қазақстан Республикасының салық жүйесінде белгіленген салық түрлерінің әртүрлі түрінен, фискалдық түрғыдан бес салық (корпоративтік табыс салығы, жеке табыс салығы, әлеуметтік салық, ҚҚС, акциздер) шешуші болып табылады. Олар Қазақстан Республикасындағы нарықтық қатынас механизмінің негізін қүрған жылдар ішінде бюджеттің кірістерін қалыптастыруда шешуші рөл атқарады.

Жанама салықтар экономикалық табиғаты, тәжірибе жүзінде жинақталған мақсаттар мен әдістері бойынша бірнеше маңызды сипаттамаларға ие болды. Осындай салықтардың мысалдары қосылған қүн салығы (ҚҚС) акциздер болып табылады.

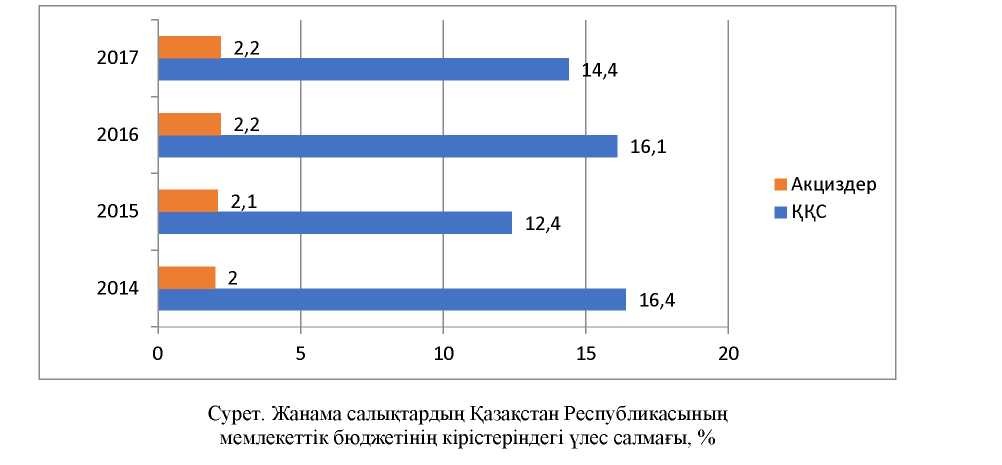

Бюджет кірістерін қалыптастырудағы жанама салықтардың рөлін бағалау үшін біз бүл салықтарды Қазақстан Республикасының мемлекеттік бюджетіне түсу ерекшелігін талдаймыз.

2-кесте Жанама салықтардың Қазақстан Республикасының мемлекеттік бюджетінің кірістеріндегі орны мен рөлі млн теңге

Дереккөзі. Авторлармен [11] негізінде әзірленген.

|

Атауы |

2014 ж. |

2015 ж. |

2016 ж. |

2017 ж. |

|

Барлық кірістер, оның ішінде |

7321277 |

7634805 |

9308485 |

11567691 |

|

Қосылған қүн салығы |

1198170 |

944438 |

1495682 |

1664699 |

|

Үлес салмағы, % |

16,4 |

12,4 |

16,1 |

14,4 |

|

Акциздер |

147057 |

161068 |

205231 |

255944 |

|

Үлес салмағы, % |

2,0 |

2,1 |

2,2 |

2,2 |

Жоғарыдағы кестеде келтірілген деректерден мемлекеттік бюджеттің кірісінде қазіргі кезеңде қосылған қүн салығы басым болған, ол 2014 ж. 16,4 % -дан 2017 ж. 14,4 %-ға дейін төмендеген. Де- генмен, бүл бюджеттің кірісіндегі ҚҚС-тың маңызды рөлі туралы айтуға мүмкіндік береді, себебі салықтың абсолютті сомасы 2014 ж. 1,1 трлн тг-ден 2017 жылға дейін 1,6 трлн тг-ге дейін артқан (сур. қара).

Мемлекеттік бюджеттің кірісіндегі акциздердің үлесі тұрақты, шамамен 2 %. Акциздік салықтар көп жағдайда тартымды: олар өндірушілер мен кəсíпкерлер үшін іске асырылған кезде қайтарылады; жəне бюджет жүйесіне түсетін табыстың тұрақты көзі, жанама салықтар мен дифференциалдық мөлшерлемелердің жиынтығы болған кезде біз түрлі əлеуметтíк топтардың кірістеріне салық салудың прогрессивті жəне əдíл əдíсíн аламыз.

Жанама салықтар, оның ішінде ҚҚС, инфляцияның өсуі кезінде қолданылады, тікелей салықтарға қарағанда, бюджеттің сенімді кіріс көзі болып табылады. Жанама салықтар бағалық элементтерді қалыптастырумен көбірек түсіндіріледі жəне тұтастай бағадан алынып, бюджет жүйесіне тұрақты кіріс береді. Бюджеттік саясат дағдарысқа қарсы шараларды жүзеге асыруға ғана емес, макроэкономикалық тұрақтылық пен мемлекеттік қаржының тұрақтылығын қамтамасыз етуге бағытталды.

Əлемдíк тəжíрибе жанама салықтардың үш негізгі түрін атап өтеді: айналымнан алынатын салық, қосылған құн салығы жəне сатудан түсетін салық. Қазіргі уақытта ең кең таралған салықтарға қосылған құн салығы мен сатудан түсетін салықты жатқызуға болады. Қазақстан Республикасының аумағында қосылған құн салығы жанама салықтың ең басты түрі ретінде қолданылады.

Көптеген зерттеушілер [12–16] қосылған құн салығының, сатудан түсетін салыққа қарағанда, келесі жағымды сипаттарын атап өтеді.

Біріншіден, ҚҚС кез келген өндіруші елге, өндіріс сатысына, өндіріс əдíстерíне қатысты бейтараптық танытады. Сатудан түсетін салық өндіруші мен сатушы кəсíпорындарына тікелей тəуелдí болып келеді.

Екіншіден, сатудан түсетін салыққа қарағанда, ҚҚС тұрақты жинау мүмкіншілігіне ие. Бұл тұрақтылықты ҚҚС төлеушілері, яғни, шикізатты өндіруден, тізбектің барлық сатыларынан жəне дайын өнімді сатумен айналысатын барлық заңды тұлғалар қамтамасыз етеді. Салық салудың тек соңғы сатысы (сату түсетін салық) болған кезде бұл мүмкіндік жоғалып кетеді, бұл салық төлеушілер тарапынан салықтық алаяқтық тəуекелíн арттырады.

Үшіншіден, ҚҚС əдíснамасы салық салудың бұрын төленген басқа салықтардан босатылған тауарлардың қозғалысының келесі кезеңінде құрылған құндылықтың бір бөлігін ғана көздейді. Сатудан түсетін салықтың базасына сатудың барлық сатысында өндірілген өнімдердің (қызметтердің, жұмыстардың), сонымен бірге алдыңғы кезеңдерде есептелген жəне төленген салықтарды қосқандағы жалпы құны жатады.

Төртіншіден, əкелíнетíн тауарларға салынатын ҚҚС салықтарды жинауды бірінші кезекте оларды елге əкеледí жəне кедендік ресімдеу сатысында салықтарды жинауға мүмкіндік береді. Сатудан түсетін салық салықтарды жинауды соңғы тұтыну кезеңінде ғана қамтамасыз етеді, бұл уақыт аралығында кеден шекарасынан жеткілікті болуы мүмкін.

Бесіншіден, ҚҚС соңғы пайдаланушымен психологиялық тұрғыда оңайырақ болады, себебі өндіріс тізбегінде біркелкі таратылғандықтан, ол негізгі төлеуші болған жəне соңғы пайдаланушыны болып қалатын тікелей тұтынушыдан жасырылады. ҚҚС-тың сатудан түсетін салықтан айырмашылығы, тауарларды сатып алған кезде, қызметтерді төлегенде немесе орындалған жұмыстарды төлеген кезде тікелей салық төленеді, өйткені ол бөлек жолмен көрсетілуі тиіс.

Алтыншыдан, соңғы кезеңде салық жинау шоғырлануы халықтың жəне шағын кəсíпкерлíктщ салықтық жүктемесін арттырады. Мұнда тек ірі бизнес өкілдері ғана табыстылығын арттыра алады.

Сату түсетін салықпен салыстырғанда ҚҚС көрсетілген жағымды сипаттамалары толық емес. Зерттеушілер қосылған құн салығының тек негізгі жəне ең жиі қолданылатын қасиеттерін атап өткен. Əлбетте, біздің пікірімізше, қосылған құн салығының сату түсетін салықпен салыстырғанда тартымдылығы жоғары.

Қазақстан Республикасында ҚҚС орнына сату түсетін салықты енгізу кейінге шегерілуде. Дегенмен, ҚҚС базасының жоспарлы түрде кеңеюі, шағын бизнес өкілдерінің сатудан түсетін салықты енгізгенде салықтың қанша мөлшерінде төлеуге дайын екенін көрсетеді. Басқаша айтқанда, орта жəне шағын бизнес субъектілерінің ҚҚС төлеушілерінің тізімдеріне енгізу оның тиімділігін көрсететін болады, бұл оның арасындағы салыстыруды жəне сатудан түсетін салықты таңдау кезінде соңғы дəлел болуы мүмкін. Яғни, ҚҚС базасының кеңеюі табыстылықты жоғарылатып, бюджеттің шығындарын қаншалықты салық қайтарымын өтеуден азайту басты мəселе болып келеді. Себебі, егер бұл шара қажетті нəтиже бермесе, ең алдымен, сатудан түсетін салыққа көшу қажеттілігі туындайды, өйткені, кем дегенде, шағын бизнес үшін қымбат тұратын несиелер / шегерімдер жүйесі жоқ.

Сонымен, қосылған құн салығының қазіргі мәселелерін қарастыра отырып, төмендегі қорытындылар жасауға болады:

- – қосылған құн салығы жанама салықтың ең басты түрі бола отырып, салық тауардың мен қызметтің үстеме бағасынан немесе қосымша маржадан есептелінеді. ҚҚС әлемнің 160-тан астам елінде қолданылғанымен де, көптеген мемлекеттер алғашында салық жүйесіне ҚҚС енгізіп, кейіннен оның есептеу жəне төлеу тәртібінің күрделігіне орай бастартты;

- – Қазақстан Республикасы аумағында қосылған құн салығын 1991 ж. енгізу барысында, ол сатудан түсетін салық пен айналымнан алынатын салықты алмастырды жəне бюджет кірістерін толықтыру мақсатын көздеді. Салық мөлшерлемесі алғашында 28 % құрап, кейіннен 12 % дейін төмендеді. Мемлекеттік бюджеттің кірісінде қосылған құн салығы қазіргі кезеңде 15 % мөлшерінде болып келеді;

- - қосылған құн салығының әкімшілендіру әдістеріндегі айырмашылықтарға қарамастан, салықтың жалпы салықтық базасы бар, бұл табыстың салыстырмалы мөлшерін білдіреді. Елімізде қосылған құн салығының жетістіктеріне қарамастан, болашақта қосылған құн салығын реформалау немесе оны саудадан түсетін салықпен толығымен ауыстыру сұрақтары қарастырылып жатыр. Мұнда әрбір салықтың оң жəне теріс жақтарын (бөлшек сауданың айналымын, бюджет кірісінің мөлшерін, салық әкімшілігін жəне тағы басқаларды) анықтап алған жөн.

Əдебиеттер тізімі

- Қазақстан Республикасының Президенті Н.Ə. Назарбаев «Қазақстан жаңа жаһандық ахуалда: өсім, реформалар, даму» атты Қазақстан халқына Жолдауы. — 2015 ж. 30 қараша [Электрондық ресурс]. — Қолжетімділік тәртібі: http://www.akorda.kz/kz/addresses/memleket-basshysy-nnazarbaevtyn-kazakstan-halkyna-zholdauy-2015-zhylgy-30-karasha.

- Что будет представлять из себя розничный налог в Казахстане [Электронный ресурс]. — Режим доступа: http://tengrinews.kz/private_finance/budet-predstavlyat-sebya-roznichnyiy-nalog-kazahstane-282729/

- Впереди год напряженной работы по налоговой реформе [Электронный ресурс]. — Режим доступа: http://forbes.kz/process/businessmen/vperedi_god_napryajennoy_rabotyi_po_nalogovoy_reforme

- Тайбекулы А. Налоговая система Казахстана: решения и вызовы / А. Тайбекулы. — Алматы: Ин-т мировой экономики и политики при Фонде Первого Президента Республики Казахстан, 2015. — 64 с.

- Копылов Ю. Анализ и планирование НДС по операциям, не облагаемым НДС [Текст] / Ю. Копылов // Риск: ресурсы, информация, снабжение, конкуренция. — 2013. — № 1. — С. 281-284.

- Замалетдинова Э.Н. Косвенные налоги в России и зарубежный опыт в области взимания косвенных налогов / Э.Н. Замалетдинова // Международный бухгалтерский учет. — 2011. — № 7. Доступ из справоч.-прав. системы «Консуль- тантПлюс».

- Худяков А. И. Налог: понятие, элементы, установление и виды / А. И. Худяков, Н. Е. Наурызбаев. — Алматы: Баспа, 1998. — 160 с.

- Ставки НДС в Республике Казахстан за 1995-2018 годы [Электронный ресурс]. — Режим доступа: http://online.zakon.kz/document/?doc_id=31373748.

- Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 25 декабря 2017 года № 121-VI (с изм. доп. от 24.05.2018 г.).

- Воловик Е. Практика применения НДС и налога с продаж в зарубежных странах [Электронный ресурс] / Е. Воловик. — Режим доступа: http://fingazeta.ru/discuss/49959.

- Отчет о выполнении государственного бюджета Республики Казахстан [Электронный ресурс]. — Режим доступа: http://www.minfin.gov.kz/irj/portal/anonymous.

- Ильин А. В. Налог на добавленную стоимость: экономическая природа, проблема обоснованности возмещения и механизм ее решения [Текст] / А.В. Ильин // Финансы. — 2003. — № 7. — С. 32-37.

- Сопоставление НДС и налога с продаж [Электронный ресурс]. — Режим доступа: http://www.klerk.ru/buh/articles/44916/.

- Аналитическая справка о правовом регулировании и о предложениях по совершенствованию налога на добавленную стоимость // IV Всерос. налоговый форум [Электронный ресурс]. — Режим доступа: http://www.nalogforum.ru/ rabmaterials_11.html/.

- НДС сменит налог с продаж? [Электронный ресурс] // Ведомости. — 13.03.2006. — № 42 (1569). — Режим доступа: http://www.ofdp.ru/news/_news130306at102212/full.shtml.

- Корниенко Н.Ю. НДС и налог с продаж: доводы «за» и «против» / Н.Ю. Корниенко, М.С. Головнева [Электронный ресурс]. — Режим доступа: http://www.iep.ru/ru/kommentarii/nds-i-nalog-s-prodazh-dovody-za-i-protiv.html.