Қазіргі таңда Қазақстан Республикасы мен əлемде көліктік инновациялық жобаларды іске асыруды көп назарға аударылуда, əсǐресе əлемде іске асырылып, орын алып жатқан «Жібек жолының» экономикалық белдеуі», «Батыс Еуропа — Батыс Қытай», блок-поезд «Silk Wind (Жібек желі)», «Хоргос-Шығыс қақпасы» АЭЗ, шекаралық ынтымақтастық қазақстандық-қытай халықаралық орталығы, «Rail Air» халықаралық тасымалы сияқты көліктік-логистикалық жобалар Қазақстан Республикасына тікелей қатысы бар. Мақалада Қазақстан Республикасындағы халықаралық теміржол тасымалдарын ұйымдастыру талдауы жасалған. Сонымен бірге мақалада Қазақстан Республикасында теміржол тасымалы арқылы экспорт пен импортқа шығарылатын негізгі тауарлар — көмір, қара жəне түсті кендер, шикі мұнай жəне мұнай өнімдері, химия жəне минералды тыңайтқыштар, құрылыс материалдары, ұн мен астықтың саудасының статистикасы келтіріліп, бағасы берілді. Қазақстанның көршілес жəне серіктес мемлекеттермен халықаралық көліктік стратегиясын 'іаңдаудың əлеуметтíк- экономикалық алғышарттары, бағыттары жəне күтілетін нэтижелері қарастырылды, оның негізгі принциптері қозғалды. Берілген стратегияны қабылдау мақсаттары, стратегияға қатысушылар үшін артықшылықтар бағаланады. Көліктік-логистикалық саласында Қазақстанның сыртқы саудалық қатынастардың болашағы қарастырылды. Мемлекеттер арасындағы экономикалық серіктестіктің мақсаттылығы жəне дамуы туралы қорытынды шығарылды.

І Мəселе өзектілігі

Қазіргі таңда Қазақстан Республикасы мен əлемде инновациялық жобаларды іске асыру үшін көп назар аударылуда. Қазақстандағы іске асырылып жатқан, өзекті əрí негізгі инновациялық жоба — Қазақстан Республикасы қөлік жүйесінің инфрақұрылымын дамыту жəне ықпалдастыру. Бұл инновациялық жобаның негізгі мақсаты — Қазақстанның заманауи көлік инфрақұрылымын қалыптастыру, сондай-ақ оның əлемдíк көлік жүйесіне ықпалдасуын қамтамасыз ету жəне транзиттік əлеуетíн іске асыру, бұл теміржол көлік саласын қарқынды дамытуды көздейді.

Теміржол көлігі Қазақстан Республикасын дамытуда маңызды рөл атқарып, негізінен жолаушылар тасымалын атқару арқылы көлік жүйесінің негізі болып табылады.

Көлік жүйесінің ажырамас бөлігі болып табылатын теміржол көлік инфрақұрылымының халықаралық жəне транзиттік əлеуетíн пайдалану тиімділігін арттыру көлікті дамыту саласындағы мемлекеттік саясаттың маңызды құрамдас бөлігі болып табылады [1].

Темíржол көлігі қызметінде жүргiзiлген құрылымдық қайта құрулар көлік қызметтерінің бəсекелí нарығын қалыптастыру мен дамыту үшін негіз жəне қажетті алғышарттар жасады. Тасымалдау қызметін қызмет көрсетуден бөлу жəне магистралдық желіні ұстау жолаушылар мен жүктер тасымалдары жөніндегі қызметтер ұсынуды бəсекелí ортаның қалыптасу мүмкіндігін болжайды. Локомотивтік тартқышты жəне жүк вагондарын беру жөніндегі қызметтер де бəсекелí секторға бөлінген.

ІІ Соңғы зерттеулер мен мақалалардың талдауы

Халықаралық ынтымақтастықты кеңейту, кірігу процестерін тереңдету жəне халықаралық сауда көлемін ұлғайту мемлекетаралық экономикалық жəне мəдени байланыстарды қамтамасыз етуге қатысты транзиттік жүк жəне жолаушылар ағындарын кедергісіз өткізуге қолайлы жағдайларды талап етеді.

Транзиттік тасымалдардың өсуі ұлттық көлік жүйелерінің тасу мүмкіндіктерінің резервтерін пайдалану тиімділігін арттырады, олардың ұдайы өндірісі мен жетілдірілуін ынталандырады. Транзитгік тасымалдардың өсуінің нəтижесí едəуíр капитал салусыз бюджеттíк түсiмgерgiң, көлік ұйымдары кірістерінің ұлғаюы жəне, тиісінше, олардың тиімді дамуы бола алады [2].

Көліктік транзит, барлық елдерді қамтыған біріздендірудің ғаламдық процестері жағдайында қазіргі тұрақты дамып келе жатқан əлемде өзінің алдына нақты стратегиялық орын табу мақсаттарын қоятын əрбíр мемлекеттің геосаяси мақсаттарымен орынды үйлеседі. Тауарлар мен қызметтер көрсетудің, капиталдар мен адамдардың ағындары, коммуникациялар мен ақпараттың ғаламдық жүйелері, халықаралық экономикалық жəне қаржылық ұйымдар мен корпорациялардың іс- қимылдары, ұлттық экономиканың барлығы сырт қалусыз көп не аз дəрежеде осыған қосылған ғаламдық экономиканың тінін құрды [3].

Қазірдің өзінде талдаушылар көліктің дамуы мен Интернет бойынша сауданың (электрондық сауда), демографиялық динамика мен сұраныс пен ұсыныстың, өндіріс пен тұтынудың даму динамикасы арасындағы өзара байланысты зерттей отырып, тауар ағындарының құрлықпен жəне сумен қозғалыс бағыттарының көліктік шығасыларын егжей-тегжейлі есептеуде. Инфрақұрылымның басты салаларының бірі болып табылатын көлік қызметі Л.А. Бимендиeва, А.М. Бержанова, Д.М. Үсіпбаев, Л.А. Ибрагимов, В.П. Федько, Н.Г. Федько жəне тағы басқа ғалымдардың еңбектерінде орын алған [4].

Үлкен көлік əлеуетíне ие елдер мен аймақтардың саяси дамуын талдау мен болжауға ерекше көңіл бөлінуде. Əлемдİк экономиканың дамуын болжамдық бағалау негізгі қаржылық жəне тауарлық ағындар осы жүзжылдықтың басында АҚШ — Еуропа — Оңтүстік-Шығыс Азия жəне Қытай үшбұрышында шоғырланатынын көрсетеді. Жəне Қазақстанның маңызды міндеті — Еуропа мен Азия арасындағы табиғи транзиттік көпір болып табылатын ел ретінде өзінің тиімді географиялық орналасуын толық көлемде іске асыру.

- ЗерттеуДің негізгі нәтижелері

Қазақстан көлігі республика халық шаруашылығының салалық кешендерінің қалыптасуын ескере отырып дамытылған, ол экономика салалары мен өндіріс түрлерінің ғана емес, аумақтық кешендердің де өзара байланысын қамтамасыз етеді.

Көліктің барлық түрлері республикада өткен ғасырдың 70–80-жж. неғұрлым серпінді қарқынмен дамыды. 90-жылдары ТМД елдерінде басталған экономикалық құлдырау көліктің барлық түрлерінде тасымал көлемінің жалпы төмендеуіне соқтырды. Тасымал көлемінің тұрақталып, өсуі 1999 жылдың аяғынан басталды [5].

Қазақстан Республикасы Ұлттық экономика министрлігінің Статистика комитетінің мəлíметíне сəйкес, көліктің барлық түріндегі жүк айналымында темір жол көлігінің үлесі 56,9 % құрады; құбыр өткізгіш көлігі — 27; автомобиль — 16; əуе — 0,02 жəне өзен көлігі — 0,02 %.

Қазақстанда теміржол барлық жүк тасымалы айналымының 68 %, ал жолаушы тасымалының 32 % қамтамасыз етуде. Қазақстан темір жолының ұзындығы 15 мың км-ден асады. Қазақстанның темір жол жүйесін көршілес елдермен 16 темір жол торабы байланыстырады (11-і Ресеймен, 2 — Өзбекстанмен, 1 — Қырғызстанмен, 2 — Қытаймен). Қазақстан мен Ресейдің темір жол жүйелері бір-бірімен тығыз байланысты. Қазақстанның автокөлік тас жолдарының ұзындығы 96 мың км-ден асады.

Қазақстанның теміржол кешені проблемалар жəне тепе-теңдік мəселелерíнщ бар екендігіне қарамастан, аймақтық экономиканың жəне тұтастай Қазақстан дамуының жағдайына байланысты сенімді құрылымы болып табылады. Перспективалы экономиканың жаһандануы түрлі тауарлардың Қазақстан арқылы транзиттік тасымалдау өсуі жəне халықаралық сауда ауқымында өсуі əрíптес елдердің көлік бизнесі үшін халықаралық талаптарға сəйкес өз қызметін ұйымдастыруды, бұл шын мəнíнде саланы дамыту бойынша сандық жəне сапалық өзгерістерді талап етеді.

«Қазақстан темір жолы АҚ ҰК» «Самұрық — Қазына» Қоры активтерінің құрамына енетін ірі мемлекеттік маңызды көліктік-логистикалық холдинг болып табылады [6].

Қазақстан Республикасының теміржол желісі теміржол арасында ұзындық, техникалық жабдықтау жəне тасымалдау жұмыстары бойынша үшінші орында ТМД желілері жаңа егеменді мемлекеттің құзырына жатады. 1997 ж. 31 қаңтарда Қазақстан Үкіметі «Қазақстан темір жолы» Республикалық мемлекеттік кəсíпорнын құру туралы шешім қабылдады, ал, 2002 ж. 15 наурыздан бастап «Қазақстан темір жолы» ҰК» АҚ болып аталды.

ҚТЖ қуаттарының негізгі құралдарының құнсыздануы 50 % құрады, бұл шамамен 52 % құрады, оның ішінде ҚТЖ 94 млн АҚШ долл. инвестициялады [7].

ҚТЖ-ның 2015-2019 жылдарға арналған Қайта құрылымдау жоспарына сəйкес жолдарды жаңғыртуға 403,8 млн АҚШ долларын инвестициялау көзделіп отыр, оның шамамен 800 млн долл. негізгі жолды жаңғыртуға, Астана мен Алматы арасындағы теміржол желісін модернизациялауға шамамен $66,0 млн, 80,0 млн долл. жуық инвестиция ЕҚҚД қарыз қаражатын ішінара қаржыландыратын трассалық-техникалық жабдықтарға жұмсалады, 173,0 млн АҚШ долл. коммуникацияларды жақсарту жəне 69,0 млн жаңа теміржол желісін электрлендіруге жұмсалады [8].

Соңғы жылдары ҚТЖ теміржол желісінде әртүрлі жүктер тасымалданды, тасымалданған жүктердің 80 %-дан астамы көмір, қара жəне түсті кендер, шикі мұнай жəне мұнай өнімдері, химия жəне минералды тыңайтқыштар, құрылыс материалдары мен астық болды.

1-кестеде жүк көлемінің жалпы жіктелуі жəне олардың құрылымы көрсетілген (тауарлардың транзиті мен импортын есепке алмағанда).

Тасымалданатын жүктің көлемі мен құрамдастары

1-кесте

|

Жүк түрі |

Млн т 31.12.14 ж. |

Барлығы, 0/ % |

Ұлғайды н/е кеміді, 2014–2015 жж., % |

Млн т 2015 ж. |

Барлығы, % |

Ұлғайды н/е кеміді, 2015–2016 жж., % |

Млн т 2016 ж. |

Барлығы, % |

|

Көмір |

68,4 |

52,7 |

(14,8 %) |

58,3 |

47,0 |

28,6 |

74,1 |

47,4 |

|

Мұнай жəне мұнай өнімдері |

14,3 |

11,0 |

6,5 |

15,3 |

12,3 |

20,9 |

17,7 |

11,3 |

|

Темір руда |

12,0 |

9,2 |

10,4 |

13,4 |

10,8 |

39,6 |

19,2 |

12,3 |

|

Түсті металл |

9,1 |

7,0 |

6,2 |

9,7 |

7,8 |

16,5 |

10,2 |

6,5 |

|

Қара металл |

3,4 |

2,6 |

17,1 |

4,1 |

3,3 |

19,5 |

4,7 |

3,0 |

|

Химиялық жəне минералдық тыңайтқыш |

1,0 |

0,8 |

23,1 |

1,3 |

1,0 |

(30,7 %) |

0,8 |

0,5 |

|

Құрылыс материал |

7,0 |

5,4 |

20,0 |

5,6 |

4,5 |

37,5 |

7,6 |

4,9 |

|

Цемент |

0,5 |

0,4 |

28,6 |

0,7 |

0,6 |

42,9 |

1,0 |

0,6 |

|

Астық |

4,5 |

3,5 |

6,3 |

4,8 |

3,9 |

50,0 |

7,2 |

4,6 |

|

Басқа жүктер |

9,7 |

7,5 |

11,0 |

10,9 |

8,8 |

24,8 |

13,8 |

8,8 |

|

Барлығы |

129,9 |

100,0 |

(4,5) |

124,0 |

100,0 |

28,1 |

158,8 |

100,0 |

Ескерту. [9] дереккөзі негізінде құрастырылған.

2014 ж-дан 2016 ж-ға дейінгі кезеңде өндірістің жалпы өсімі 17,41 % жəне Қазақстандағы экспорттың 25,3 % өсуі аясында ҚТЖ-ның жүк өңдеу көлемі 2014 ж. 129,9 млн т-дан 2015 ж. 124,0 млн т-ға дейін қысқарды, бірақ 2016 ж. 158,8 млн т-ға дейін өсті. Үш жылдағы жалпы өсім 22,2 %-ды құрады. Экспортқа деген сұраныс 2015 жылдың соңғы тоқсанында айтарлықтай жақсарды, ал 2016 ж. жүктеменің жалпы өсуі 2015 ж. салыстырғанда 28,1 %-ға өсті.

Мұнай мен мұнай өнімдері жүк тиеу санатының екінші санатына жатады. 2014 жəне 2015 жж. жүк жəне 2016 ж. үшінші санат бойынша, 11,0 %, жүктің жалпы көлемінің 12,3 жəне 11,6 % құрады. Мұнай мен мұнай өнімдерінің көлемі 2015 ж. 14,5 млн т-дан 15,3 млн т-ға дейін өсті жəне 2016 ж. 18,5 млн т-ны құрады, 2015 ж. жылдық өсім 6,5 % құрады жəне 2016 ж. 20,9 % болды. Мұнай мен мұнай өнімдерін тиеу көлемінің өсуі осы кезеңде Қазақстанда мұнай өндіру деңгейінің артуымен түсіндіріледі, бұл мұнай мен мұнай өнімдерінің экспортының артуына әкелді.

ҚТЖ жеткізетін басқа жүктердің ішінен тек химиялық жəне минералды тыңайтқыштар 2016 ж. 31 желтоқсандағы жағдай бойынша төмендеп, 2015 ж. 1,3 млн т-ға, немесе 30,7 %-ға, төмендеді. 2016 ж. 0,9 млн т-ға дейін жеткен. Барлық басқа жүк түрлері бойынша көлем 2016 ж. 2015 ж. салыстырғанда тұрақты өсуді көрсетті. Мысалға, 2008 ж. Ресейде дағдарыс болғаннан кейін жəне Қазақстан мен көршілес елдердің экономикалық қалпына келуі нәтижесінде темір рудасының жүктемесі 2009 ж. 12,0 млн т-дан 2014 ж. 13,4 млн т-ға дейін жəне 2015 ж. 18,7 млн т-ға дейін өсті. Үш жыл ішінде 2015 ж. 31 желтоқсандағы жағдай бойынша 2014 жəне 2015 жж. өсім тиісінше

- жəне 39,6 % болды. Қара металдардың тиеу көлемі де өсті. ҚТЖ 2013 ж. 3,4 млн т қара металдар, 2014 ж. 4,1 млн т жəне 2015 ж. 4,9 млн т жүктеді. 2014 жəне 2015 жж. бұл өсім тиісінше 17,1 % жəне

- % құрады. 2016 ж. ҚТЖ жүк жөнелтудің жалпы көлемінің 56,3 % -ы Қазақстанда ішкі тұтынуға, ал қалған 43,7 % — экспортқа арналды. Атап айтқанда, ағымдағы жылы ішкі тұтынуға 61,9 % көмір,

- % мұнай жəне мұнай өнімдері, кен орнының 61,0 %, құрылыс материалдарының 86,4 %, цементтің 100 % жəне астық жəне астық өнімдерінің 293 % тиелген.

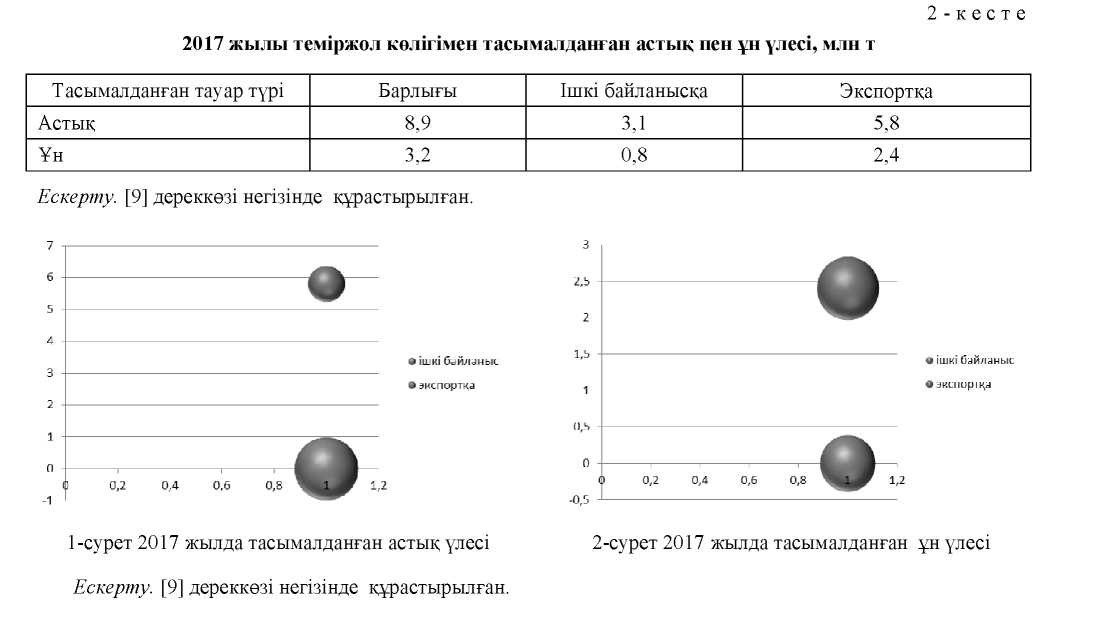

Астық пен ұнды жөнелту 800 мың т-ға артты. 2017 ж. 29 желтоқсанында «Қазақстан темір жолы» ҰК» АҚ жаңа астықты, астық тасымалдауды қамтамасыз ету бойынша баспасөз мəслихатын өткізді. 2017 ж. 8,9 млн т астық (оның 3,1 млн т — ішкі байланысында, экспортқа — 5,8 млн т), 3,2 млн т ұн болды (оның 0,8 млн т — ішкі байланысында, экспортқа — 2,4 млн т). Бұл 2-кесте жəне 1,2-суреттерде көрсетілген.

Астық бойынша 2017 ж. астықты тиеу жəне астықты өңдеу көлемі 13,5 млн тоннаны құрайды, бұл өткен жылғы деңгейден 6,3 % жоғары. 2016 ж. салыстырғанда 2017 ж. астық эквивалентінің өсімі 805 мың т құрады, оның ішінде экспортқа — 547 мың т.

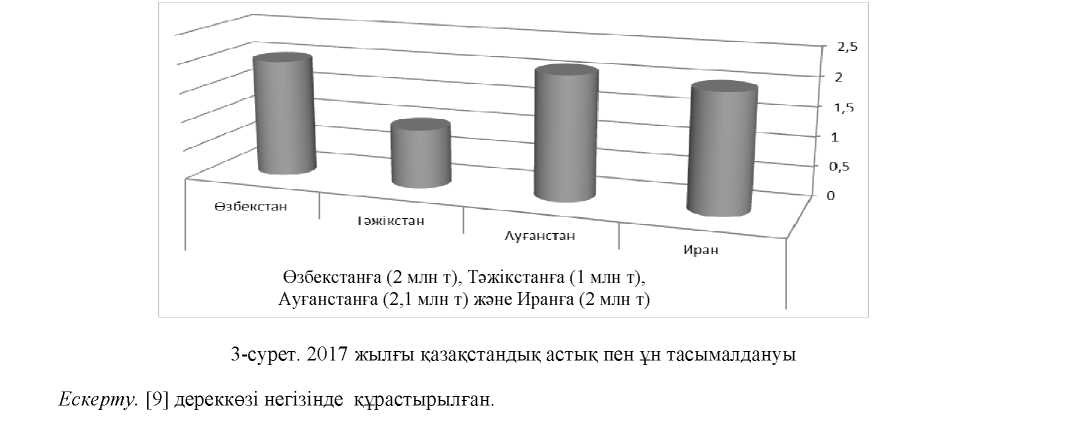

2017 ж. қазақстандық астық пен ұн сату үшін нарықтардың дәстүрлі географиясы сақталды. Яғни Өзбекстанға (2 млн т), Тəжíксташ'а (1 млн т), Ауғанстанға (2,1 млн т) жəне Иранға (2 млн т) жеткізілді (3-кесте, 3-сур.).

3-кесте 2017 жылы Қазақстандық астық пен ұнның

Орта Азия мемлекеттеріне тасымалданған көлемі, млн т

|

Мемлекеттер |

Өзбекстан |

Тəжíкстан |

Ауғанстан |

Иран |

|

Тауар көлемі |

2 |

1 |

2,1 |

2 |

Ескерту. [9] дереккөзі негізінде құрастырылған.

Осы елдердің астық эквиваленті бағыты бойынша тасымалдау көлемі 364 мың т-ға артты. Тасымалдау Өзбекстанға — 7 %, Иранға — 26, Ауғанстанға — 6 % дейін ұлғайды. Тасымалдау көлемінің негізгі өсуі ағымдағы жылдың қараша-желтоқсан айларында орын алды.

Сонымен қатар Иран бағытында, дәнді дақылдардың тасымалданған номенклатурасының құрылымы өзгерді: арпа тасымалдау көлемі 63 %-ға өсті (324 тыс. т), Орта Азия рыноктарына қайта бағытталатын, бидайды тасымалдау 185 мың т-ға кеміді. Бұл маусымның негізгі ерекшелігі болып Ресей мен Украинада рекордтық өнімнің жиналуы болып табылады. Бұл фактор Қазақстанның көлік жəне астық нарығына үлкен əсерíн тигізді.

Ресеймен шекаралас аумақтарда сатып алу бағасының айырмашылығына байланысты, Қазақстанға үлкен астық ағымы болды, кейіннен олар Орталық Азия елдеріне қайта бағытталды. Нəтижесíнде астықты экспортқа деген сұраныс өсті, бұл, өз кезегінде, Орталық Азия аймағының инфрақұрылымдық əлеуетíн азайтты.

Сонымен бірге Өзбекстанның ұнға жəне Ауғанстанға экспорттауға арналған астық қорын жинау бойынша жүргізіп отырған саясаты, нарықта шамадан тыс жабдықтауды жəне Орталық Азиядағы көлік инфрақұрылымына қысым жасайды.

Жұмыстың қорытындысы бойынша 2016 жылы жүктеме 1 205,8 млн т-ны (тəулíгíне 3 303,5 мың т) құрады, бұл 2009 жылмен салыстырғанда 97,6 млн т-ға, немесе 8,8 %-ға артық. Көптеген жағдайларда жоғары жүктеме жүктеменің төменгі базалық құнынан туындады.

Келесі жүктің топтары үшін 2016 жылғы деңгейге қатысты жүктің максималды өсуіне қолжеткізілді:

- мұнайға — 2,7 млн т, немесе 10,8 %-ға;

- құрылыс жүк — 1,4 млн т, немесе 11,2 %;

- көмір — 1,9 млн т, немесе 3,9 % (4-сур.).

Жүктің жалпы көлемінде мұнай тасымалының үлесі 0,4 %-ға (2015 ж. 20,6 %-дан 2016 ж. 21,0 %-ға), қара металдарға — 0,2 %-ға (2015 ж. 5,8 % 6,0 %-ке 2016 ж.) жəне тыңайтқыштар — 0,3 %-ға (2015 ж. 3,5 %-дан 2016 ж. 3,8 %-ға дейін). Сонымен бірге көмір, темір рудасы, ағаш жəне астықтың үлесі 1,1 %-ға төмендеді; 0,2; 0,3 жəне 0,5 %.

Факторлық сараптама көрсеткендей, теміржол желісі арқылы жүкті 2016 ж. 9,6 млн т-ға дейін ұлғайтумен өндіріс көлемінің ұлғаюы нəтижесíнде жүктеменің артуы 9,7 млн т-ны құрады.

Сонымен қатар белгілі бір жүк топтары үшін теміржол көлігінің əлеуеттí жүк базасын пайдалану жақсарды, бұл олардың жүктемесінің өсуіне ықпал етті. Атап айтқанда:

- шикі мұнай — 1,9 млн т;

- түсті рудалар мен күкірт шикізаты — 0,3 млн т;

- қара металл сынықтары — 0,2 млн т;

- өнеркəсіптік шикізат жəне құю материалдары — 0,1 млн т (5-сур.).

Сонымен қатар көмір, темір рудасы, дизель отыны, тыңайтқыштар, ағаштан жасалған жүк, құрылыс жүктері жəне басқа да көптеген жүктерді пайдалана отырып, жүк базасын пайдалану нашарлады, бұл тауарлардың осы топтарын жүктеуді шектеу факторы болды.

2016 ж. соңында Қазақстандағы жүк айналымы 6,9 %-ға артты. 2016 ж. теміржол көлігінің жүк айналымы 25,8 млрд т-км құрады (2015 ж. деңгейге қарағанда + 10,1 %). Бос тұрған мемлекетте жалға берілетін басқа иелердің вагондарының жүгірілуін есептемегенде, жүк айналымы + 7,8 % артты жəне 20,3 млрд т-ны құрады.

Төмендегі 4-кестеде 2014–2016 жж. отандық экспорт-импорттық жеткізілімдер көлемінің жіктелуі көрсетілген. Осы сандарды талдай отырып, соңғы үш жыл ішінде жүк көлемінің артуы байқалады.

4-кесте Тасымалданған жүктің экпорт–импорт көлемі, млн т

Ескерту. [9] дереккөзі негізінде құрастырылған.

|

Тасымалдау түрі |

2014 ж. |

2015 ж. |

2016 ж. |

|

Ішкі |

79,8 |

75,3 |

89,4 |

|

Экспорт |

51,4 |

47,8 |

69,3 |

|

Импорт |

6,2 |

5,8 |

7,4 |

|

Барлығы |

137,3 |

128,9 |

166,2 |

Экспорт 2014 жəне 2015 жылмен салыстырғанда тиісінше 2016 ж. 21,5 млн т жəне 17,9 млн, импорт тиісінше 1,6 млн т жəне 1,2 млн т-ны құрады.

5-кестеде темíр жол желíсíнде жолаушылар айналымының сипаттамалары (оның íшíнде транзитгік жолаушылар), темíр жол желíсíн пайдаланатын жолаушылардың жалпы саны көрсетілген.

5 кесте Жолаушылар айналымының сипаттамасы жəне оның құрылымы

|

Құрылым |

31 желтоқсан 2014 ж. |

Өсу н/е құлдырау, 2014–2015 жж., % |

2014 ж. |

Өсу н/е құлдырау, 2015–2016 жж., % |

2015 ж. |

|

Жалпы жолаушылар айналымы, млрд |

10,7 |

(16,8) |

8,9 |

14,6 |

10,2 |

|

Қалалық |

0,2 |

33,3 |

0,3 |

66,7 |

0,5 |

|

Қашықтық (жергілікті жəне тікелей хабарлама) |

10,4 |

(17,3) |

8,6 |

12,8 |

9,7 |

|

Тасымалданған жолаушылар (млн адам) |

21,6 |

(12,5) |

18,9 |

12,7 |

21,3 |

|

Қалалық |

5,3 |

(11,3) |

4,7 |

23,4 |

5,8 |

|

Қашықтық (жергілікті жəне тікелей хабарлама) |

16,3 |

8,9 |

14,2 |

8,5 |

15,4 |

|

Барлығы, млн жолаушы жеткізілді |

15,6 |

8,3 |

14,3 |

11,2 |

15,9 |

|

Барлығы, жолаушы тасмалдау орташа қашықтығы, км |

493,1 |

4,8 |

469,7 |

2,3 |

480,4 |

|

Қалалық |

42,4 |

28,4 |

59,2 |

42,9 |

84,6 |

|

Қашықтық |

638,0 |

5,0 |

606,0 |

3,9 |

629,4 |

Ескерту. [9] дереккөзі негізінде құрастырылған.

Қазақстан теміржол желісіндегі жалпы жолаушылар айналымы 2014–2015 жж. төмендеп, 2016 ж. артты. 2015 ж. жалпы жолаушылар айналымы 18,7 %-ға төмендеді, 10,7 млрд жолаушы километрден 8,7 млрд жолаушы-шақырымға дейін кері динамика көрсетті. Бұл төмендеу негізінен темір жолда жүретін жолаушылар санының азаюына, ал сол кезеңде жолаушылар тасымалының орташа ауқымын азайту есебінен болды. Алайда 2016 ж. жалпы жолаушылар айналымының өсуі 2015 ж. 8,7 млрд жо- лаушы-шақырымнан 102 млрд жолаушы-километрге дейін 17,2 %-ды құрады. Бұл қала маңы тасыма- лын жүзеге асыратын бағыттардың көбеюіне байланысты болды.

2016 ж. транзиттік жүктерді тасымалдау көлемі 4 616 мың тоннаны құрады, бұл 2,8 %, немесе 125,3 мың т; өткен жылдың сəйкес кезеңіндегі көлік қозғалысының көлемінен асып кетті. Жүк айналымы 2,6 %-ға артып, 7055 млн т/км құрады. Осы операциялардан түскен кірістер 180,4 млн швейцар франк құрады, бұл өткен жылдың ұқсас көрсеткішінен 8,4 % артық.

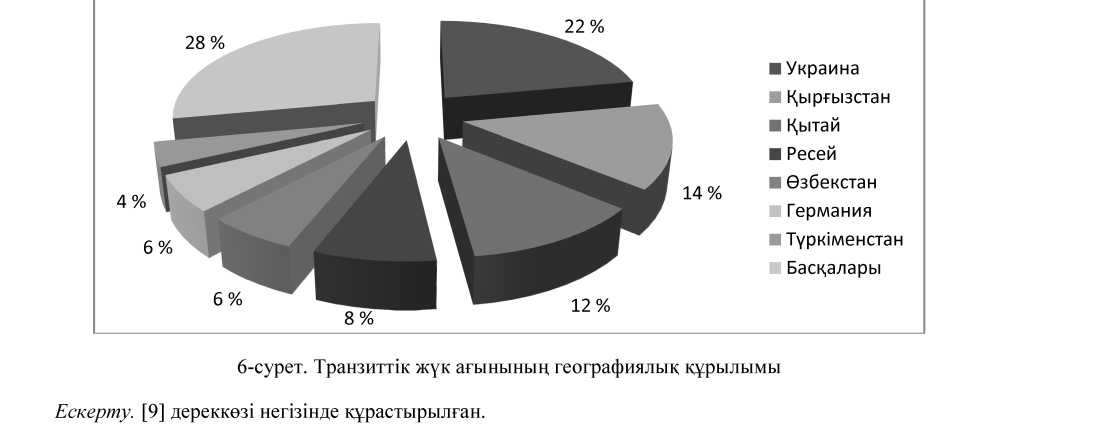

Транзиттік жүк ағындарын қалыптастырудың негізгі елдері:

- Украина — 7 367 мың т (алюминий);

Б) Қырғызстан — 231 мың т (мұнай өнімдері, мақта, тас гипс);

- Қытай — 7 206 мың т;

- Ресей — 142 мың т (прокат қара металдар, тыңайтқыштар);

Д) Өзбекстан — 103 мың т (мақта, мұнай өнімдері, көкөністер жəне жемістер);

- Германия — 7 100 мың т (қант жəне кондитерлік өнімдер);

G) Түркіменстан — 69 мың т (мақта) (6-сур.).

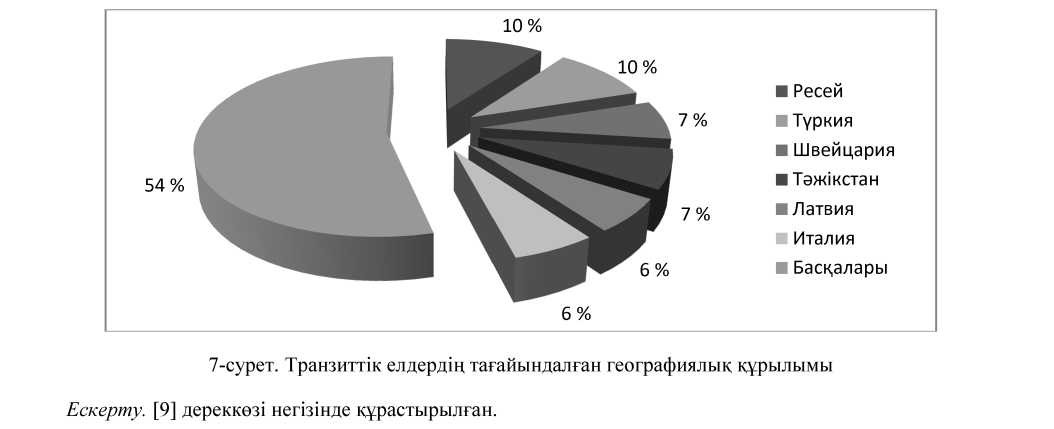

Транзиттік жүк тасымалдауларының негізгі елдері:

- Ресей — 88 мың т (алюминий, мақта, мұнай, темекі өнімдері);

Б) Түркия — 86 мың т (ағаш, қант жəне кондитерлік өнімдер, минералды көмір, қара металдар илеу, бор ангидриді);

- Швейцария — 63 мың т (бор ангидриді, қант жəне кондитерлік өнімдер, мұнай өнімдері, ағаш);

Г) Тəжîкстан — 7 60 мың т (мұнай өнімдері, тыңайтқыштар, қант жəне тағы басқа кондитерлік өнімдер);

Д) Латвия — 50 мың т (темір, болат жəне олардан жасалған өнімдер, тыңайтқыштар, мұнай өнімдері);

E) Италия — 7 47 мың т (темір, болат жəне одан жасалған бұйымдар, тыңайтқыштар, мұнай өнімдері) (7-сур.).

Транзиттік трафиктің көлемін ұлғайту үшін:

- Теміржол көлігі Орталығының (ССЛТ), Халықаралық темір жолдар одағының жəне Қытайдың, Ресейдің, Өзбекстанның, Қырғызстанның, Түркіменстанның, Беларусь жəне басқа елдердің тиісті құзыретті органдары арасындағы Теміржол көлігі орталығының (ОСЖД) комиссияларында көліктік кедендік партияның бірыңғай нысанын тану жөніндегі келісілген үйлестірілген жұмысты күшейту;

- темір жол технологиялық операцияларының мерзімі шегінде кедендік тексеру, шекара жəне бақылаудың басқа түрлерін жүргізу жөніндегі шараларды үйлестіру;

- Қытай — Қазақстан — Орталық Азия — Кавказ — Еуропа жəне Қытай, Қазақстан — Ресей — Еуропа бағыттары бойынша Оңтүстік-Шығыс Азия, Еуропа бағытында теңіз көлігімен салыстырғанда теміржол көлігінің бəсекеге қабілеттілігін қамтамасыз ететін бағыттар бойынша жүк тасымалдау тарифтері бойынша бірыңғай келісу қажет.

Экспорттық-импорттық жəне транзиттік трафик көлемін анықтайтын маңызды факторлардың бірі тиісті тарифтердің деңгейі болып табылады.

Транзиттік саясаттың мақсаты еліміздің көлік артерияларына жүк ағынын тарту жəне көлік кешенін əлемдíк көлік жүйесіне интеграциялау үшін қолайлы жағдайлар жасау негізінде Қазақстан Республикасының транзиттік əлеуетíн барынша пайдалануды қамтамасыз ету болып табылады. Негізгі міндеттер:

- əлемдíк көлік жүйесіне интеграциялануға бағытталған көлік кешенінің қазіргі заманғы нормативтік-құқықтық базасын құру;

- елдің аумағында бəсекеге қабілетті халықаралық көлік дəлíздерíн қалыптастыру;

- логистика принциптеріне негізделген заманауи мультимодальді жəне аралас тасымалдау жүйелерін дамыту;

- қазіргі заманғы көлік жəне ақпараттық технологияларды қолдану, сондай-ақ көліктік менеджмент жүйелерін қолдану;

- қазақстандық бағыттардың тиісті тартымдылығын қамтамасыз ету мақсатында физикалық жəне физикалық емес негізгі сипаттағы кедергілерді анықтау жəне жою;

- халықаралық тануды қамтамасыз ету жəне Қазақстан арқылы өтетін транзиттік бағыттарды бүкіл əлемде танымал ету;

- трансконтинентальді бағыттар желісін құру бойынша жұмыс соңғы онжылдықта жетекші халықаралық ұйымдар: БҰҰ ЭСКАТО, БҰҰ ЕЭК, ЕО, ТЫҰ, UIC.

Қазақстан арқылы Еуразияның халықаралық бағыттары елде Солтүстік, Орталық жəне Батыс дəлíздерí ретінде жіктелген үш бағытқа бөлінеді. Сонымен қатар транзиттік тасымалдау үшін маңызды болып табылатын Орталық Азия дəлíзíн де атап өту қажет [10].

Солтүстік дəлíз — Қазақстанның басты перспективалық халықаралық дəлíздерíнщ бірі. Еуропа- Азия есептемесінде ТЫҰ схемасында қарастырылған 14 теміржол бағыттарының 7-і Солтүстік дəлíз арқылы өтеді. Бұл Батыс, Солтүстік Еуропа жəне ТМД елдерін Ляньюньганың оңтүстік-шығыс Азиямен Ляньюньган теңіз порты арқылы байланыстыратын бағыттар.

Солтүстік дəлíз ірі экспорттық əлеуетí бар өнeркəсіптік өңірлер арқылы өтеді. Дәліздің шекарасында республиканың астанасы — Астана қаласы жəне ірі өнeркəсіптік түйіндері: Қарағанды, Балқаш, Көкшетау орналасқан. Жезқазған мен Павлодар, Екібастұздың өнeркəсіптік аудандары да дəлíзге жақын орналасқан.

Тасымалдау деңгейінде бұл республиканың ең ауыр қиылысы.

Солтүстік дəлíздерде, республика ішіндегі тасымалдаудан басқа, жүктер халықаралық деңгейде тасымалданады: экспорттық-импорттық жүктердің 40 % -на дейін жəне транзиттің 10 % -на дейін (негізінен ТМД елдерінің хабарламасымен).

Солтүстік дəлíз Еуропа-Азиялық қарым-қатынаста транзиттік тасымалдаудың қолайлы перспективаларына ие. Алайда, негізінен, жоғары бəсекелестíкке байланысты балама маршруттарға байланысты қазіргі уақытта бұл жөнелтімдер ең аз мөлшерде жүзеге асырылады.

Қазақстанның шекарасында Солтүстік дәліздің жартысынан астамы резервтік қуаты бар екі жолды электрлендірілген желілі заманауи автоматтандырылған жүйелермен жабдықталған.Бір реттік учаскелерде бұл резерв əлдеĶайда маңызды емес [11].

Қазақстанның шекарасындағы ТАР орталық дəлíзí Достық —Ақтоғай — Алматы — Арыс — Шенгелді арқылы өтеді. Еуразиялық хабардың негізгі бағыттарының бірі ретінде БҰҰ ЭСКАТО мен ТЫҰ-нің барлық қолданыстағы халықаралық құжаттарымен анықталады.

Орталық дəлíз Оңтүстік-Шығыс жəне Оңтүстік Қазақстан облыстарының ірі өнeркəсіптік орталықтарымен: Алматы, Жамбыл, Шымкент қалаларынан өтеді.

Орталық дәліздің транзиттік қозғалыстың өсуіне нақты перспективалары бар. ТЫҰ схемасында көрсетілген негізгі еуразиялық бағыттардың үшеуі Орталық дəлíз арқылы өтеді, оның ішінде ТРАСЕКА бағытында.

Қазіргі уақытта Орталық дəлíзде қуат қоры бар. Операциялық сенімділіктің проблемалары туындауы мүмкін, себебі қозғалыс көлемі негізінен бір жолды учаскелерде көбейеді.

Батыс дәлізі (Ақсарай — Мақат — Бейнеу — Маңғышлақ) Атырау жəне Маңғыстау облыстары аумағынан өтіп, республиканың негізгі мұнай өндіруші аймағына қызмет көрсетеді.

Көлік дәлізі ретінде ол ТЫҰ 14 бағытының 11-іне кіреді. Шекарасында бəсекеге қабілетті көлік жағдайын жасау кезінде Солтүстік Еуропа — Парсы шығанағындағы Солтүстік-Оңтүстік бағытын пайдаланудың нақты мүмкіндіктері бар. Дәліз ішінде республиканың маңызды өндірістік бірліктері: Атырау жəне Ақтау. Батыс дәлізін қалыптастыру іс жүзінде соңғы жылдары жасалды.

Қазақстан Республикасының көліктік индустриясы — бұл үлкен қызмет саласы жəне инвестициялардың барлық түрлеріне арналған ерекше тауашаларды (ниши) ұсынады. Бұл бағыттағы алғашқы қадамдар теміржол жəне жол секторында жүзеге асырылады. «Қазақстан темір жолы» Ұлттық теміржол компаниясы ішкі нарықта 12 млн АҚШ долл. сомасына облигацияларды орналастырды, «Қазахавтодор» РМК 6 млн АҚШ долл. дейінгі облигацияларды орналастырды, инвесторлар мемлекеттік емес зейнетақы қорлары болып табылады. Республиканың ішкі нарығына 25 млн долл. дейін облигацияларды орналастыру бойынша «Қазақтелеком» АҚ-ның дайындық жұмыстары жүргізілуде.

Қазіргі уақытта БҰҰ ЕЭК қамқорлығымен 50-ден астам негізгі халықаралық конвенциялар мен келісімдер жасалды, олар жердегі барлық көлік түрлеріне құқықтық жəне ұйымдастырушылық қатынастарды реттейді [12]. Барлық көліктік жүйенің жəне белгілі бір көлік түрлерінің ғылыми- технологиялық әлеуетін қалпына келтіру, көлік жүйесінің міндеттерін шешуге жұмысты үйлестіру — қойылған мақсаттарға жетудің бірден бір құралы.

Республиканың көлігіндегі құрылымдық өзгерістер, тарифтік жəне салықтық саясатты жетілдіру, республиканың аумағы арқылы халықаралық транзит тауарларын транзиттеу үшін ең қолайлы ұлттық режим жасайтын нормативтік-құқықтық базаны дамытумен қатар жүруі тиіс. Көлік кешені экономиканың маңызды салаларының бірі болғандықтан, оның табысты дамуының кілті жəне темір жол саласы оның басты элементі болып табылады, осы саланы дамыту, өз кезегінде, Қазақстан Республикасының сыртқы сауда қызметін дамытуға ықпал етеді.

IV Қорытынды

«Қазақстан темір жолы» ҰК» АҚ талдауының негізінде келесі қорытындылар жасауға болады:

- Қазақстандағы теміржол саласы басым болып отырған көліктің тұрақты жұмыс істеуі тауардың бағдарлануы бар ел экономикасының жұмыс істеуінің аса қажет шарты болып табылады [13];

- саланы дамытудың жаңа деңгейі Қазақстан темір жолының техникалық жабдықталуын жақсартуға, оны әлемдік стандарттарға жақындатуға, транзиттік әлеуетті арттыру арқылы жылжымалы құрам жинаудың жоғары деңгейіне жетуге, импортты ауыстыру деңгейін көтеруге, көлік инфрақұрылымын дамытуға мүмкіндік береді;

- отандық өнеркәсіп өнімінің өзіндік құнындағы көлік компонентінің азаюы экономикалық өсуге жəне мемлекеттің экономикалық қауіпсіздігін нығайтуға ықпал етеді.

Қазіргі кезеңде кең халықаралық ынтымақтастық Қазақстандағы көлік түрлерінің кешенді дамуының жəне өзара әрекеттесуінің дұрыс жəне нормативтік қамтамасыз етілуінің жоғарыда аталған мәселелерін шешуде жетекші рөл атқара алады.

Əдебиеттер тізімі

- Қазақстан Республикасы Президенті Н.Ә.Назарбаевтың «Қазақстанның үшінші жаңғыруы: жаһандық бəсекеге қабілеттілік» атты 2017 жылғы 31 қаңтардағы Қазақстан халқына Жолдауы [Электрондық ресурс]. — Қолжетімділік тәртібі: http://www.akorda.kz.

- Мосей Г. Процессы глобализации и регионализации в мировой экономике / Г. Мосей // Экономист. — 2006. — № 9. — С. 25–28.

- Овчаренко Н.Е. Модели современных интеграционных процессов / Н.Е. Овчаренко. — М.: Проспект, 2003. — 451 с.

- Нурсеитов А. А. Экономический пояс Шелкового пути: возможности и перспективы // Информационное агентство yvision.kz [Электронный ресурс] / А.А. Нурсеитов. — Режим доступа: http://yvision.kz/post/520219.

- Транспортные коридоры Евразии: новые пути сотрудничества: материалы междунар. конф. (20 апреля 2015 г., г. Астана) / отв. ред. Е.Т. Карин. — Астана: Казахстанский институт стратегических исследований при Президенте Республики Казахстан, 2015. — 112 с.

- Экономический коридор «Новый Шелковый путь» // Официальный сайт Союза транспортников Казахстана АО «KAZLOGISTICS» [Электронный ресурс]. — Режим доступа: http://www.kazlogistics.kz/ru/media_center/interview /detail.php?id=577.

- Ковалев М. Инвестиционная стратегия Китая: «Один пояс — один путь» / М. Ковалев, Г. Линь // Банковский вестник — 2015. — Сентябрь. — № 9 (626).

- Қазақстан Республикасы Ұлттық экономика министрлігінің Статистика комитетінің ресми сайты [Электрондық ресурс]. — Қолжетімділік тәртібі: www.stat.gov.kz.

- «Қазақстан темір жолы АҚ» ҰК» жылдық есебі [Электрондық ресурс]. — Қолжетімділік тəртíбí: https://ktzh- gp.kz/ru/index.php.

- Создание центральной Евразии // Информационное агентство Lenta.ru [Электронный ресурс]. — Режим доступа: https://lenta.ru/articles/2015/06/02/karaganovdoklad/.

- Новый Шелковый путь откроет для Казахстана уникальные возможности доступа на мировые рынки // Информационное агентство zakon.kz [Электронный ресурс]. — Режим доступа: http://www.zakon.kz/4732975-novyjj-shelkovyjj-put- otkroet-dlja.html.

- СЭЗ «Хоргос Восточные ворота» станет дистрибуционным центром мирового уровня // Информационное агентство nur.kz [Электронный ресурс]. — Режим доступа: http://www.nur.kz/927764-sez-khorgos-vostochnye-vorota-stanet.html.

- Хейфец В.Л. Международная интеграция / В.Л. Хейфец, А.А. Овденко. — СПб.: ГУАП, 2003. — 68 с.