Коммерциялық банктердің қызметі өзімен түрлі және көптеген факторлардан тәуелді бір-бірімен байланысты процесстер комплексі болып табылады. Егер де, қандай да бір фактор жүйеден түсетін болса, онда қабылданған басқа факторлар әсері, сонымен бірге, нәтижелері де қате болып қалуы тәуекелді.

Бір-бірімен тығыз байланысты бұл факторлар коммерциялық банктің өміршеңдігіне өз әсерін тигізеді: бірі – оң, ал басқалары – теріс, олар оны қаржы нарығында өзінің стратегиясы мен тактикасын жедел түрде өзгертуге көндіреді. Сонымен қатар, қандай да бір факторлардың теріс әсері басқа факторлардың оң әсерін жоққа шығаруы мүмкін. Бұл жағдайда, осындай шарттар орнаған кезде экономикалық ортадағы өзінің құрылған потенциалымен осындай теріс факторларға тұра алатын және минималды шығынды болатын банктер ғана шыдап шыға алады.

Коммерциялық банктердің тұрақтылығы жайында айтқан кезде, әдетте оны сыртқы және ішкі факторлармен байланыстырады. Бұл В.В. Новикова, Л.П. Белых, Г.Г. Фетисов жумыстарында берілген.

Коммерциялық банктердің тұрақтылығының факторлары жайында айтқан кезде, оларды келесідей топтау қажет [1, 134 б.]:

Кесте 1 – Коммерциялық банк тұрақтылығына әсер ететін факторлар топтамасы

|

Топтама белгісі |

Факторлар |

|

Пайда болу әдісі бойынша |

Ішкі және сыртқы |

|

Әсер ету уақыты бойынша |

Күнделікті және форс-мажорлы |

|

Қорытынды мәнінің дәрежесі бойынша |

Негізгі және екіншілік |

|

Құрылымы бойынша |

Жай және күрделі |

|

Әсер ету бағыты бойынша |

Оң және теріс |

|

Құрамы бойынша |

Саясаттық, экономикалық, әлеуметтік және ұйымдастырушы |

Қандай да бір факторлар топтамасы нақты бір мақсаттарға қызмет етеді. Факторлардың ең маңыздысы топтамасы пайда болу әдісі бойынша болып табылады. Зерттеудің негізгі концепциясы ретінде берілген факторларды талдаудың комплексті әдісі алынған.

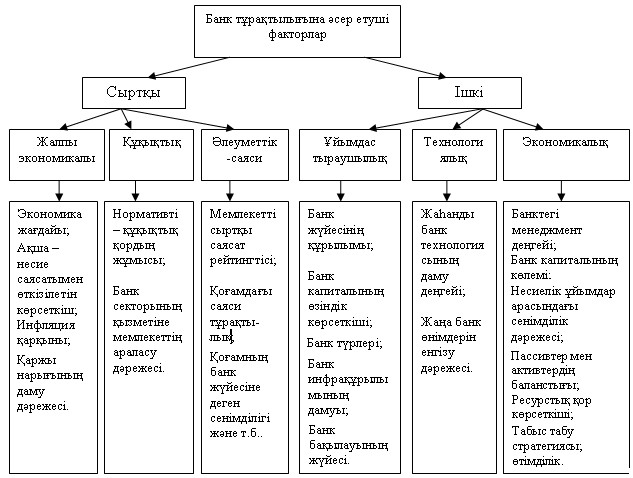

Коммерциялық банк тұрақтылығын анықтаушы ішкі және сыртқы факторларды [2, 168 б.] комплексті талдауынан шыға келе, 1-ші суреттегі сызба түрінде келесі топтамамен көрсетуге болады. Бұл сызба мемлекеттік және шетелдік коммерциялық банктердің қызметінің ерекшелігін зерттеу негізінде жасалынған.

Экономикалық ортадағы коммерциялық банктің тұрақты функционалдан анықтаушы факторларды нақтылау қажеттілігі олардың іс-әрекетінің стратегиясы мен тактикасын ойластыру қажеттілігімен түсіндіріледі.

Сызбаға сәйкес коммерциялық банк тұрақтылығы ішкі және сыртқы факторлармен анықталады. Сонымен қатар сыртқа факторлар коммерциялық банк қызметінен тәуелді емес,ал ішкі факторлар банктің эффектті функционалдағының көрінісі болып келеді.

Банктердің массалық банкроттығы кезінде бір-бірімен тығыз байланысты және бір-бірімен міндет тірілген факторлар жиынтығын білдіретін шешуші рөл сыртқы факторларға беріледі. Сыртқы факторларды алты топқа білуге болады:

- жалпы экономикалық;

- саясаттық;

- қаржылық;

- құқықтық;

- әлеуметтік – психологиялық;

- форс – мажорлық.

Коммерциялық банктердің іскерлік белсенділігін талдау қорытындылары бойынша коммерциялық банктердің тұрақтылығына кері әсер тигізетін фактор мемлекеттегі жалпы экономикалық тұрақсыздық болып табылатындығы белгілі болды. Осындай пікірді мемлекетте 79% респонденттер ұстанады [3]. Бұл коммерциялық банктердің тұрақтылығының ең алдымен жалпы экономикалық факторлармен шарт танатыны жайында айтып отыр. Олар қазақстандық банктердің тұрақтылығына елеулі анықтаушы әсер етеді. Экономикалық факторлар жиынтығы банктер қарым-қатынасымен орнаған экономикалық жағдайды көрсетеді. Экономикалық факторлар санына келесілерді жатқызуға болады: нақты экономика секторының потенциалын, өндірістік күштердің жаңаруы мен шығуы, тауар өндірушілердің бәсеке қабілеттілігін, мемлекеттің төлемді баланс сальдосын (экспорт, импорт), салалық ресурстар арасындағы құйылуымын, инвестицияларды (құйылуы, қайтуы), ЖІӨ көлемін.

Жалпы мемлекеттегі экономикалық жағдай келесі көрсеткіштер әсерінен өзгереді:

- жұмыс күшінің саны мен сапасынан, көлемінен, құрылымды және өндірістік қорлардан, табиғи ресурстардан тәуелді өндірістік – технологиялық әлеуетімен;

- экономикадағы болып жатқан құрылымдық өзгерістермен;

- мемлекеттің инвестициялық климатымен;

- төлем балансының күйімен және оның даму тенденциясымен.

Мемлекеттің тұрақты экономикалық базасы – банктердің тұрақтылық негізі мен олардың фундаменті болып табылады. Экономикадағы қиыншылықтар банктің тұрақтылығы мен іскерлігіне елеулі әсер етеді. Осылайша, экономикалық дағдарыстар ең алдымен банктердегі клиенттердің қаржылық тұрақтылығын төмендетеді, сәйкесінше ол банктен қаражаттардың кетуіне және берілген несиелердің қайтарылмауынан алып келеді, ал мұның қорытындысы коммерциялық банктің тұрақтылығында кері әсерлі болып көрінеді. Экономикалық жоғарылаулар, керісінше, қосымша қаражаттар құйылуына және капитал дамуының жаңа сфераларына ықпал етеді.

Қазіргі таңда Қазақстандағы экономикалық жағдайды жеткілікті тұрақты деп санауға болады. Ақырғы жылдарда байқалды: қазақстандық кәсіпорындар мен ұйымдардың инвестициялық активтілігінің күшейтуі мен салалардың көп бөлігінің қаржылық жағдайының жақсаруымен қатар жүретін экономикалық өсудің жоғары темпі, халықтың нақты ақшалай табыстарының өсуі.

Сурет 1. Коммерциялық банктің қаржылық тұрақтылығына әсер етуші факторлар

Экономика төлем балансының теңдестігі мен тұрақтылығын сақтау шартында дамып келді. Жалпы, қазіргі кездегі ұлттық экономиканың жағдайы коммерциялық банктердің қызметінің дамуы мен тұрақтылық деңгейін жоғарылату үшін жағымды болып келеді.

Коммерциялық банк тұрақтылығына қаржылық нарықтың дамуы мен жағдайының қаржылық факторлары да үлкен әсер тигізеді. Қаржылық нарықтың жағдайы келесідей факторларға байланысты: ақша эмиссиямен, инфляция қарқынымен, қысқа мерзімді несиелік пайыздармен, сыртқы экономикалық және валюталық ортадағы мемлекеттік реттеудің тәртібімен, мемлекеттің алтын валюталық қорымен, мемлекеттің сыртқы қарыз көлемімен, нарық қорының жағдайы мен даму перспективасымен және т.б.

Дербес коммерциялық банктер мен жалпы банк жүйесінің тұрақтылығына әсер етуші ретінде саясаттық факторларды маңызды болып табылады. Мемлекеттегі саяси жағдай басқарманың тұрақтылығымен, оның саясатымен, оппозициялар әсерімен, административті – аумақтық білімнің тұрақтылығы мен әлеуметтік тығыздылығы мен анықталады. Саяси тұрақтылық банк қызметі нарығының тұрақты дамуының шарты болып келеді, себебі, ол мемлекеттің әлеуметтік – экономикалық дамуы мен халықаралық нарықта оның күшеюін анықтайды. Соған байланысты, коммерциялық банктің болжаушылары мемлекеттегі әлеуметтік – саясаттық жағдайды бақылап, дамудың мүмкін болатын өзгерістерін болжау тиіс.

Коммерциялық банк тұрақтылығына банк қызметінің құқықтық реттеу әдістері мен тәсілдері түрінде құқықтық факторлар да елеулі әсер тигізеді. Құқықтық тұрақтылық, оның консервативтілігі пайда болатын проблемаларды құқықтық реттеудің жағдайын жасайды. Сонымен қатар, заңдылық банк жүйесінің дамуындағы қандай да бір банктік операциялар мен келісімдерді ерекше ережелермен реттеуде өзінің елеулі әсерін тигізеді.

Қазіргі таңда, эксперттердің ойынша банк қызметінің маңызды жақтарын реттейтін 20 заңнамалық акт жетіспейтін сынды. Сондықтан, ұлттық банктің алдында банк жүйесінің тұрақтылығын қамтамасыз етуші нормативтік-құқықтық базаны жетілдіру қатарлы орында тұр [4].

Экономикалық, қаржылық, құқықтық және әлеуметтік факторлар көбінесе әлеуметтік – психологиялық факторлардың кешенімен анықталады. Әлеуметтік – психологиялық факторларға келесілерді жатқызуға болады: өткізілетін экономикалық жаңартулардың дұрыстығындағы, салық тұрақтылығындағы, шекаралық және валюталық саясаттағы, бөлек салалардағы және жалпы экономикалық дамудың жағымды перспективаларындағы халық сенімділігі. Бұл жағдайдағы коммерциялық банктерге деген сенімділік тартылған қаржылық ресурстар мен шетел инвесторлардың арқасында экономикалық дамудың сұраныстарын қанағаттандырып және өз функцияларын эффектті орындаумен анықталып, сәйкесінше, олардың тұрақтылығының жоғарылауына алып келеді.

Коммерциялық банктің тұрақтылығына қандай бір форс – мажорлы факторлар да әсер етуі мүмкін, ол өз кезегінде, банк қызметінің тоқтатуына алып келетін ойластырылмаған келеңсіз жағдайлар, табиғи апаттар бола алады. Бұл факторларды табиғи, саясаттық және экономикалық деп бөлуге болады. Коммерциялық банктің техникалық функционалдарына кедергі болатындары табиғи факторларға жатқызуға болады (су тасқыны, жер сілкінісі, дау желдер және т.б.). Саясаттық факторлар өзіне қосады: шекараларды жабу, басқа мемлекеттермен экономикалық қарымқатынастарға тиым салу, әскери даулар. Берілген факторлар банктер мен олардың клиенттері арасында қарым – қатынастарды қарастыруды талап етеді. Экономикалық факторлар тізімі мемлекетпен өзінің қаржылық міндеттемелерін орындаудан бас тартуын, салық жүйесіндегі өзгерістерді, қаржылық нарықтағы дағдарыстарды, экспорт – импорт қызметіне енгізілген шектеулерді бөліп көрсетуді талап етеді.

Банк тұрақтылығының факторын келесі үш топқа бөлу қажет:

- ұйымдастырушылық факторлар;

- технологиялық факторлар;

- қаржылық – экономикалық факторлар.

Несиелік ұйымның тұрақтылығына әсер етуші ұйымдастырушылық факторларға келесілер жатады: банк стратегиясы, басқару (менеджмент) деңгейі, кадрлар квалификациясы, мердігерлермен қарым – қатынас, банктің ішкі саясаты. Оның қызметінің концептуалды негізі ретінде аса ірі мәнге ие ол банк стратегиясы болып табылады.

Стратегия – бұл коммерциялық банк даму бағытын жалпы мінездейтін ұзақ мерзімді мақсаттары мен оларға жету әдістер жүйесі болып табылады. Банк стратегиясын дамыту – бұл банктің өз күші мен оны қоршаған ортасының арасындағы теңдікті іздеу. Теңдік әдіс – тәсілдерді таңдау жолымен жүргізілуі мүмкін. Қоршаған ортаны бағалау нарық сұранысының, банк бизнесінің техникалық мүмкіндіктерін, инфрақұрылымның бар болуын талдауынан шығады. Бар ресурстарының талдауы өзіндік капитал талдауы мен оның өсімінің негізгі көздерін анықтауды, кадрлар квалификациясы деңгейінің есебі мен менеджмент сапасын өзіне қосады. Қоршалған ортаның жағдайы мен банк мүмкіндіктері арасындағы салыстыру негізінде болашақтағы жағдайды бағалауынан қаржылық мақсаттар мен банк дамуының мақсаттары шығады. Жалпы, егер, коммерциялық банк стратегия банк қызметіне сай ойластырылған болса, онда бұл банк қызметінің шешуші сәттілік факторы болып табылады.

Банк стратегиясының келесі тәсілдері болуы мүмкін [5, 103 б.]:

Дәстүрлі – барлық банктер сияқты жеткен нәтижелерімен қанағаттану;

Оппортунистік – жаңа нарық сегменттерін іздеу. Нарық жағдайының білуінен негізделген (тауарлық, валюталық, қор, ақша нарықтарында), бірақта жоғары тәуекелдер дәрежесімен байланысқан.

Абайлаушы – басқалардан қалып қалмауынан тұрады.

Тәуелді – оны әдеттегідей кішкентай банктер өткізеді.

Басқыншы – банк банктік қызметтер нарығында бірінші орындарды алуға тырысады. Бұл стратегияны орындау үшін білікті басқарушы мамандар мен жақсы ұйымдастырылған маркетингтік зерттеулер қажет.

Барлық айтылған стратегиялар түрлері банк басқаруы мен жоспарлауында агрессивтілігі мен консервативтілігі бойынша топтастырылуы мүмкін. Стратегияның әр түрі өзінің оң және теріс сәттерден тұруы мүмкін, бірақта, есте сақтау керек, қазіргі таңда агрессивті саясатты ұстану ең тиімді болып келеді. Қазақстандық банктердің агрессивті саясаты қаржы нарығында филиалдар жүйесі мен бөлімшелерді құруынан көрінуі керек, сонымен бірге, банктік қызмет аясын кеңейтуінде де.

Қазақстандық банктердің тұрақтылығына әсер етуші негізі ұйымдастырушылық фактор басқару сапасы болып табылады. Бұл факторға банктер елеулі назар аударуы тиіс. Бұл бағыттағы зерттеулер көрсеткендей, менеджмент сапасының төменшілігі дағдарысқа ұшыратуы мүмкін.

Коммерциялық банкті басқарудың дұрыс еместігін келесі жұмыс қорытындылары бойынша айтуға болады:

- банкрот болған банктер санының өсуі, шығындылық пен рентабельді емес проблемалардың жоғарылауы;

- талап етуші нормативті актілер мен заңдылықтың көптеген қателіктері.

Қазіргі таңда банктік басқарудың доминантты моделі қазақстандық банктер қоғамында келесі кемшіліктермен иемденгені анықталған:

- барлық банктер айтарлықтай өзіндік даму концепциясы мен оған сай басқаруды иемденуден бас тартады (белгілі уақыт кезеңі мен сай тәжірибелі шектеулер жиынтығына сай келетін оның барлық қызмет бағыттарына қолданылатын банк саясаты).

- банктердің көбінде басқару процессін қамсыздандыруында ақпараттық жүйенің ойластырғандығы мен толықтылығы жоқ.

- банктердің көбі өз қызметін болжау мен диагностикалауға, жүйелік талдауға аса назар аудармайды.

- банк бөлімшелері арасында (банктер арасында сияқты) көлденең құрылымдық байланыстар әлсіз дамыған, сәйкесінше, қорытындысында, келісілмеген және тиімді емес шешімдерді жиі қабылдайды.

- ішкі банктік құжаттамаларда жұмыстың барлық жақтарын регламенттеуші басқару шешімдерін өткізу мен қабылдаудағы құрылымды келісілген, толық және сапалы комплектілер жоқ.

Айтылған себептердің күшіне көптеген ұлттық банктер өзінің менеджментінде екі көзге бағытталады – кеңестік жылдардағы банктік басқару мен шетелдік тәжірибеге. Бірінші көз жаңа банктерге қазіргі кезде актуалды емес тарихи шарттарға жауап беретін басқару қатарын иемденуге көмектесті. Екінші көз де қазақстандық банктерге көбінесе көмектеспейді, себебі, шетелдік тәжірибе ұлттық банктік шарттарға сай келмейді.

Сондықтан, қазақстандық коммерциялық банктер банктің қоршаған орта шарттарына сай басқарушылық шешімдер қабылданатын өзіндік басқару моделін ұйымдастыруға көп көңіл бөлуі керек.

Банктердің тұрақтылығында онымен орындалатын аса ірі мән ішкі саясатқа беріледі. Ол банкроттықтың негізгі себептеріне қарсы тұруы тиіс: бағалы қағаздар бағасының нарықтық түсімі мен мерзімі өткен қайтарылмаған ссудалардың активтегі жоғалтулары; ұстанымдардың өсімі; жоғары квалификациялы мамандардың қылмыстық іс–әрекеті, жемқорлық. Осыдан басқа, банктің ішкі саясаты жоғары квалификациялы мамандарды тартуға бағытталуы керек, себебі, сапалы басқару – банктің табысты және сенімді қызметінің негізі болып келеді, әсіресе, экономикалық дағдарыстар кезеңдері кезінде. Қазіргі қазақстандық банктер өз қызметшілерінің мамандарылуы деңгейіне аса көп назар аударады. Қазақстандық банк жүйесінде мыңдаған мамандар мен менеджерлер қызмет етеді, олардың көбінде сәйкес білім жоқ олар қайта дайындықты талап етеді.

Көптеген коммерциялық банктердің сәттілігі мен құлдырауы ең басынан олардың ұйымдастырушылық құрылымымен анықталады. Қазақстандық банктерде стратегиялық жоспарлау мен басқаруға, ішкі бақылауға, аналитикалық бөлімнің жұмысына қажетті назар аудармайды. Осыған байланысты, қаржылық нарықтағы болашақта үлкен пайда әкелетін көптеген операциялар сәтсіз болуы мүмкін.

Банк тұрақтылығына әсер ететін ішкі факторлардың екінші тобына технологиялық факторлар жатады, ол банктік технологияның дамуына арналған банк бағыттылығын, нарықтағы жаңа банктік өнімдер мен қызметтер сұранысын өзіне қосады [6, 56 б.].

Жаһанды банктік іс банктер алдында кең және комплексті шешімдерді табуда жаңа ақпараттық технологиясыз шешілмейтін проблемаларды қояды. Автоматизация банктік қызмет көрсету түрінің дәстүрін кең ауқымды өзгертуде. Қазіргі таңда банктердің сәтті қызметін компьютерлік жүйесіз елестету оңай емес. Жаңа өнімдерді енгізу – бұл тек программалық өнімдерді ғана енгізе емес, сонымен қатар, ол клиенттерге бағытталып құрылған сервистер қозғалысы. Осылайша, банктік компьютерлік және телекоммуникациялық технология банк секторының халықаралық банктік қоғам талаптарының тездетілуіне алып келеді, сәйкесінше, ол коммерциялық банктердің тұрақты функционалдарының негізі болып табылады.

Ұйымдастырушылық және технологиялық факторлардың маңызын ескере отырып, коммерциялық банктің тұрақтылығында елеулі рөл қаржылық – экономикалық факторлар тобына жатқызылады. Қаржылық – экономикалық факторымен жалпы қабылданғандай банк тұрақтылығы келе сілерден тұрады: өзіндік қаражаттардың көлемі мен құрылымынан, табыстар деңгейінен, шығыстар мен табыстардан, құрылымнан, қаражаттардың түсу көзі мен олардың эффектті орналастырылуы. Берілген факторлар тек қана өзара байланысқанда күш алады да, коммерциялық банкпен комплексті ескерілуі қажет.

Коммерциялық банк тұрақтылығына әсер ете алатын ішкі және сыртқы факторлардың қарастырылған тізімі өте индивидуалды және қандай да бөлек алынған банктер жұмысының құрамы мен ұйымдардың ерекшелігінен тәуелді болып келеді. Сонымен қатар, банктердің өздерінен тәуелді емес нақты олардың қызметінің параметрлерін орнататын және банк жаһанды экономика жаң дайында банк тұрақтылығына елеулі әсер ететін сыртқы факторларды ескеріп ұмытпау керек. Сонымен бірге, коммерциялық банктер ішкі банктік факторлардың әсерін шектемей, банк тұрақтылығына әсер ететін факторлардың сапасын әрқашанда жоғарылатуға тырысу тиіс.

Осыдан басқа, коммерциялық банк тұрақтылығына теріс әсер ететін сыртқы және ішкі факторлар қатарында жағымды тенденциялар да әсер етуі мүмкін, мысалы, банктердің өзіндік капиталының жедел өсімі, активтер құрылымының жақсаруы, банк қызметтері аясының кеңейуің – трастты, лизингтік, факторингтік және т.б.

Осылайша, коммерциялық банк тұрақтылығы барлық шарттарды орындауын қадағалап және басқа банктер жағынан қатал бақылауында өзімен күрделі жалпы экономикалық категорияны білдіреді. Сондықтан да, қандай да бір банктің тіршілігі үшін жоғарыда айтылған факторларды ескере отырып оның қаржылық тұрақтылығын бағалау қажет.

ӘДЕБИЕТТЕР

- Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. – М.: Банки и биржи, ЮНИТИ, 2003. – 133-135с;

- Иванов В.В. Финансовый анализ банковской деятельности: оценка финансового состояния банков, методика расчетов лимитов межбанковского кредитования и методика расчета собственных средств (капитала) // 2005. – 304 с. – 166 – 180с;

- http://kazbank.org/finpokazateli.php;

- www.nationalbank.kz – ҚР Ұлттық Банкінің сайты.

- Лаптырев Д.А. Планирование финансовой деятельности банка: необходимость, возможность, эффективность. – М., 2002 – 194 с.

- Липка В.Н. Управление ликвидностью банка // Банковские технологии, 2001 – 80 с.