Формирование прибыли сельскохозяйственных формирований зависит от структуры используемого им капитала (соотношение собственных и заемных средств), которая определяет финансовую, инвестиционную, производственную деятельность сельхозформирований.

Сельхозформирование, использующее только собственный капитал, обладает наивысшей финансовой устойчивостью (коэффициент автономии равен единице).

Использование заемного капитала определяет риск снижения финансовой устойчивости и потери платежеспособности, которые возрастают пропорционально росту удельного веса его использования. Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности (за счет использования эффекта финансового левериджа).

Необходимость учета разнообразных положительных особенностей и недостатков использования собственного и заемного капитала требует разработки целенаправленного механизма формирования структуры на предприятии. Практика показывает, что не существует единых подходов эффективного соотношения собственного и заемного капитала для однотипных сельхозформирований.

Вместе с тем существует некоторые объективные и субъективные факторы, учет которых позволяет целенаправленно формировать структуру капитала.

К ним следует отнести: отраслевую принадлежность, конъюнктуру товарного и финансового рынка; уровень концентрации собственного капитала; кредитование, рентабельность и конкурентоспособность продукции. С учетом указанных факторов управление структурного капитала сводится к двум основным направлениям, а именно: установлению оптимальных пропорций использования собственного и заемного капитала; обеспечению привлечения необходимых объемов и видов капитала для достижения расчетных показателей его структуры.

Оптимальная структура капитала представляет собой такое соотношение, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости сельхозформирования.

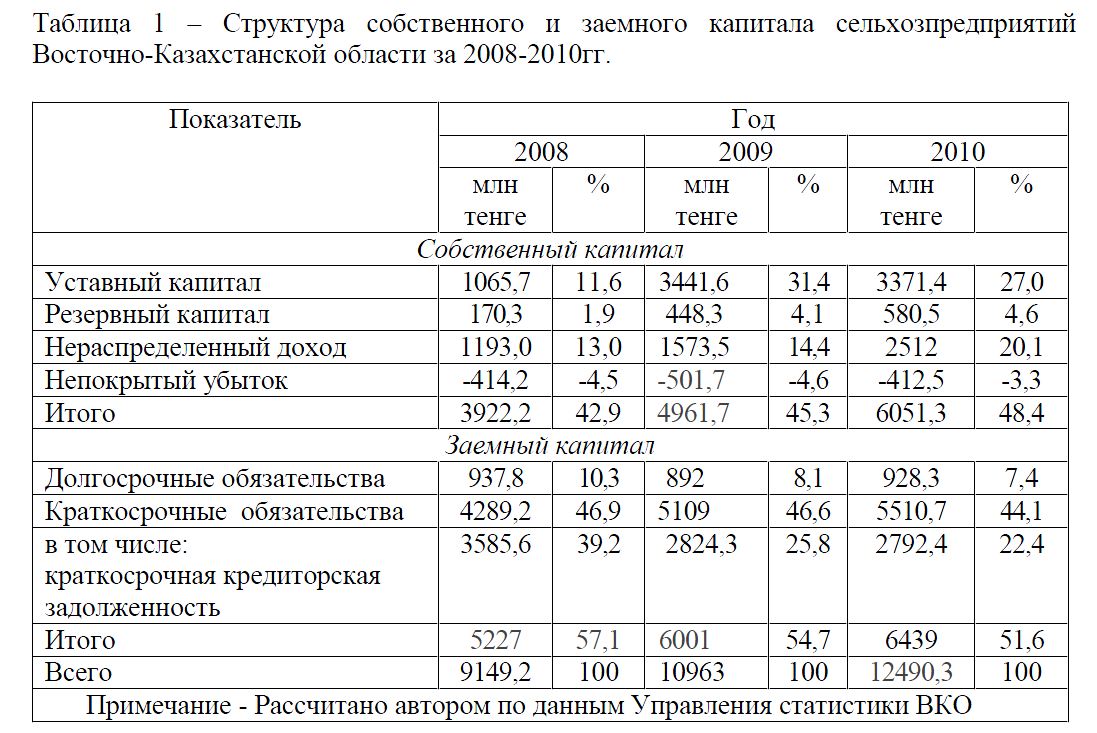

На основании анализа сельскохозяйственных предприятий области установлено, что в 2010 г. по сравнению с 2008 г. собственный и заемный капитал возрос на 36,5%, в том числе собственный капитал – на 54,3 и заемный – на 23,2%.

В 2008 г. заемный капитал превысил собственный на 33,3%, 2009 г. – на 20,9% и 2010 г. – на 64,0%. В структуре собственного капитала уставный фонд увеличился за рассматриваемый период в 3,2 раза, резервный капитал в 3,4 раза, нераспределенный доход в 2,1 раза и непокрытый убыток снизился на о,4%. Недостаток собственных основных и оборотных средств увеличил покрытие обязательства в 2010 г. по сравнению с 2008 г. на 28,4%, в том числе за счет кредиторской задолженности в 2005 г.

Таблица 1 – Структура собственного и заемного капитала сельхозпредприятий Восточно-Казахстанской области за 2008-2010гг.

За счет отсутствия источников погашения сократились долгосрочные обязательства. Коэффициент соотношения заемного и собственного капитала в 2008 г. составил 1,3, 2009 г. – 1,2 и 2010 г. – 1,06. В то время как для расширенного воспроизводства в сельском хозяйстве этот коэффициент должен быть не больше 1. Следовательно, развитие сельскохозяйственного производства осуществляется за счет заемного капитала. Поэтому при определении оптимальной структуры капитала сельхозформирований в зависимости от специализации рекомендуется использование методов минимизации уровня финансовых рисков, увязанного с дифференцированностью выбора источников финансирования различных частей активов сельхозпредприятий.

В зависимости от соотношения активов и пассивов предлагаются 3 вида стратегии текущих активов: консервативная, агрессивная и компромиссная (в чистом виде не используются).

Консервативный подход к финансированию активов предполагает, что внеоборотные активы, постоянная их часть и половина переменной части должны финансироваться за счет собственного и долгосрочного заемного капитала, вторая половина переменной части оборотных активов - за счет краткосрочного заемного капитала.

Компромиссный (умеренный) подход предусматривает, что внеоборотные и постоянная часть оборотных активов финансируются за счет собственного и долгосрочного заемного капитала. Такая модель обеспечивает приемлемый уровень финансовой устойчивости предприятия.

Агрессивный подход предполагает, что за счет собственного и долгосрочного заемного капитала финансируются внеоборотные активы, а все оборотные – за счет краткосрочного заемного капитала. Такая модель позволяет осуществлять производственную деятельность, но создает серьезные проблемы с обеспечением финансовой устойчивости и платежеспособности сельхозформирований.

Удельный вес основного капитала в общей сумме активов в хозяйствах Жарминского района составляет 48%, оборотных средств - 52%, Кокпектинского района соответственно 38 и 62%, Тарбагатайского – 69 и 31%. При использовании агрессивной стратегии 40% внеоборотных активов и 50% постоянной части оборотных активов и весь переменный оборотный капитал финансируются за счет привлечения заемного капитала на долгосрочной и краткосрочной основе. При компромиссной основе 30% внеоборотных активов и 20% постоянной части оборотного капитала формируется посредством долгосрочных кредитов банка, переменная часть – собственного капитала краткосрочных средств, остальная часть – собственного капитала.

При консервативной стратегии 20% внеоборотных активов 50% переменной части оборотного капитала финансируется за счет собственного капитала.

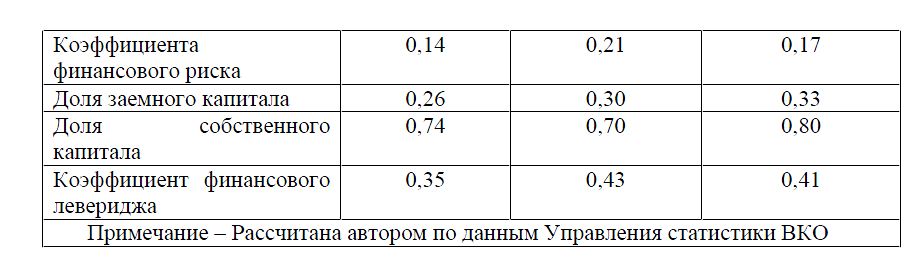

Хозяйства Кокпектинского района используют более агрессивную стратегию финансирования и степень финансового риска высокая (2,5), хозяйства Жарминского и Тарбагатайского районов используют более консервативный механизм, поэтому степень финансового риска невысока - 0,25 и 0,29 (таблица 2).

Таблица 2 – Рекомендуемые нормативные значения при различных видах финансирования сельхозформирований Восточно-Казахстанской области (2010 г.)

Привлечение собственного капитала осуществляется за счет распределения прибыли и амортизационного фонда и внешних источников эмиссии; заемного – рынок кредитных ресурсов, ценных бумаг и государственное финансирование.

Основными факторами, сдерживающими привлечение заемного капитала сельхозформированиями, являются: высокие требования к залоговому обеспечению; высокая ставка вознаграждения, краткосрочность, а также отсутствие льготного периода кредитования и т.д.