Аннотация. Рассмотрены проблемы формирования и развития интрапренерских отношений в промышленности. Предложена модель организации интрапренерских отношений предприятий, основанная на стратегии интеграции и взаимодействии с рыночными и институциональными социально- экономическими агентами.

В современных условиях на предпринимательство, внедряемое на предприятиях, стали возлагать большие надежды, которые связаны с возможностью создания высоко доходных производств, отличающихся гибкостью управленческих форм и внедрением наукоемких технологий.

Изменения факторов внешней среды и условий, в которых работают предприятия, приводят к тому, что многие из них в настоящее время переходят от старой ориентации с приоритетами технического оснащения производства, централизованного управления, закрытой корпоративной культуры (что свойственно предприятиям командной экономики) к маркетинговой ориентации на нужды, потребности и запросы потребителя, децентрализованное управление и открытую корпоративную культуру. Кроме того, сегодня «чисто экономические» подходы и старые технические расчетные модели, ориентированные на рост производительности труда, давно устарели, и приоритеты сместились в сторону ориентации продуктивной деятельности предприятий с точки зрения повышения конкурентоспособности и внедрения на новые сегменты рынка. Сохранить и упрочить свои конкурентные позиции предприятия могут лишь в случае, если они оптимизируют собственные системообразующие параметры конкурентных преимуществ на внешних рынках, используя многочисленные факторы внутрифирменного предпринимательства, осуществляя различные стратегии и работая с учетом не только экономических, но и других аспектов производства.

В настоящее время, как в теоретических, так и прикладных исследованиях, уделяется внимание не столько предпринимательству вообще, как одному из эффективных способов ведения хозяйственных дел на достаточно самостоятельной и независимой основе, сколько предпринимательству в единстве со стратегией интрапренерства, как одного из возможных способов управления с целью успешного ведения дел в одном или нескольких структурных подразделениях промышленного предприятия. Как правило, эти процессы сегодня связывают с эффектом так называемой правильно осуществленной децентрализации управления предприятием.

Крупные предприятия традиционно организованы функционально и достаточно часто испытывали затруднения, когда нужно было вовремя отреагировать на изменения, происходящие на внешних рынках, успеть оптимизировать противоречащие друг другу функциональные потребности. Отсюда и возникает идея финансово-бюджетного обособления различных функциональных подразделений, которая придает им как формальный, так и неформальный статус предпринимательских структур. Можно говорить о том, что в последние годы крупные предприятия сталкиваются с постоянно нарастающей тенденцией к дальнейшей децентрализации управления. Это неизбежно приводит к «размыванию» иерархичности и к все большей самостоятельности предпринимательских структур.

Присущие им гибкость и инновационная активность способствуют усилению вертикальной и горизонтальной интеграции посредством заключения субконтрактов. Высокая интенсивность такого рода предпринимательства и нововведенческой деятельности в сфере мелкого и среднего предпринимательства вносит серьезный вклад в общее развитие экономики, дает пример для интрапренерского подражания крупным предприятиям.

Наконец, если говорить о сущности интрапренерства как проблемы децентрализации управления предприятий, то, как показал российский опыт, необходима глубокая проработка самих основ такой децентрализации и централизации всех производственных подразделений. Главная задача реформирования предприятий связана с необходимостью активизации и наращивания их потенциала при одновременном преодолении хаотичности внутреннего состояния и внешней деятельности, повышении предсказуемости их функционирования. Ряд проблем рыночных взаимодействий между предприятиями может быть в значительной степени разрешен при помощи усиления интеграционной структуры промышленности, расширения простора для предпринимательской деятельности, включая интрапренерскую.

В результате известных процессов рыночных преобразований в России степень интеграции стала не соответствовать технологической структуре промышленного производства. Перспективы возрождения высокотехнологичной и конкурентоспособной промышленности связаны с мерами, стимулирующими эффективную интеграцию предприятий. В ходе реализации первоочередных мер по реформированию институциональной структуры промышленности в каждой отрасли должны быть выделены особые производства – предприятия -»интрапренеры» , предприятия, способные обеспечить спрос на ключевую продукцию смежных отраслей и производить продукцию современного мирового уровня.

Поскольку явление интрапренерства может возникнуть в любом подразделении предприятия, то часто рекомендуется скорейшая разработка механизма его идентификации и осуществления. Степень самостоятельности вновь создаваемых хозяйственных единиц может быть различна. В простейших случаях дело ограничивается установлением хозрасчетных отношений, внутренним кредитом или чековыми расчетами. Наибольшей же самостоятельностью обладают, как, правило, франчайзинговые фирмы (система льготного предпринимательства) дочерние филиалы и компании и фактически независимые филиалы транснациональных компаний.

Известно, что в крупных российских концернах и корпорациях необходимость многочисленных согласований, бюрократическая волокита являются существенными препятствиями на пути разработки и внедрения новой продукции, услуг, технологических процессов. На таких предприятиях предпринимаются лишь отдельные попытки устранения стоящих на пути ускорения технического прогресса организационных препятствий, но они не носят кардинального характера; инициатива интрапренеров не получает пока серьезной поддержки. Для поступательного развития российской промышленности в условиях острой мировой конкуренции необходимо, чтобы в каждой отрасли промышленности было представлено определенное количество предприятий, способных по технологическим и иным характеристикам обеспечить восприятие, закрепление и развитие технологических новшеств. В последние годы на многих, в особенности на крупных и средних российских предприятиях активизировались центробежные процессы, перевод отдельных подразделений на полный хозяйственный расчет. Разрушение технологически обоснованных производственных связей оказывается гибельным, причем не только для отделяемого производства, но и для «материнского» предприятия.

На наш взгляд, само интрапренерство имеет, по меньшей мере, две стороны – структурную («жесткую») и поведенческую («мягкую»). Первая из них включает организационную разработку совместных планов, проектирование структуры и любые другие компоненты, в том числе финансовые, которые люди могут иерархически упорядочить. На многих предприятиях отсутствуют жесткие механизмы финансирования мероприятий, не включенных в план-бюджет. Однако целый ряд производств, особенно в наукоемких отраслях, начал расширять свои исследовательские бюджеты с целью организационного обеспечения фондами и другими ресурсами интрапренерства. Поведенческая сторона интрапренерства охватывает практически все параметры корпоративной и организационной культур всех стилей управления и состояния того морально-психологического климата, который предполагает создание достаточно гибкой внутрипроизводственной организации для проведения продуктивной работы, направленной на создание конкурентоспособной продукции предприятия. Интрапренерство существенно меняет характер коллективного труда, делает его более содержательным и производительным, поскольку сосредотачивается на реальных целях предприятия по созданию и освоению новых или улучшенных изделий, услуг, технических и других процессов. Необходимость сокращения издержек требует централизации оперативного внутрипроизводственного управления, ликвидации излишних дублирующих друг друга функциональных элементов типа многочисленных локальных бухгалтерий в каждом производственном подразделении. Как правило, следует стремиться к консолидации оперативного управления при демократизации принятия стратегических решений. Это не означает, однако, повсеместного внедрения «жестких» организационных структур управления на предприятиях. Для предприятия конъюнктурного и маркетингового типов необходима гибкая внутренняя организационная структура, позволяющая динамично реагировать на изменение рыночных факторов. Для предприятий нужно рекомендовать создание специальных подразделений по разработке стратегии развития. Их главная цель – интегрирование всех видов имеющейся и поступающей информации, обеспечивающей разработку различных стратегий предприятия. Существование таких подразделений играет консолидирующую роль в жизни предприятия. Целесообразно также создание в организационной структуре предприятий специальных подразделений по управлению риском.

Ключевой методологический подход к анализу предложенных проблем, как нам представляется, может быть основан на научной идее Р.П. Рамелта, который, опираясь на теорию ренты Рикардо, Парето и Маршалла, выдвинул теорию предпринимательской ренты. Разделяя идею Й. Шумпетера в определении предпринимателя как того, кто по-новому соединяет и использует ресурсы, Р.П. Рамелт представляет «интрапренерство» как создание таких новых предприятий, которые вносят какие-либо элементы нового и не дублируют в точности деятельность уже существующих предприятий. Такое предпринимательство заключается в формировании новой производственной деятельности, стимулы к инновации которой зависят от неопределенности появления производственных ресурсов, а также идей, способных в той или иной степени обеспечить возникающую при этом социальную значимость производства.

Часто теоретики-экономисты определяют предпринимательство достаточно безлико: как функцию, необходимую для успешного экономического развития, будь то образование новых предприятий или несение риска, осуществление инноваций или экономия трансакционных издержек. В этой интерпретации предпринимательство выступает либо как подчиненный «четвертый организационный фактор производства» (наряду с другими, такими как земля, капитал и рабочая сила), либо как автономный регулятивный механизм. Фигура самого предпринимателя остается расплывчатой, а предпринимательская функция реализуется с изрядной долей автоматизма. В противовес функциональному подходу существует структурный подход, позволяющий рассматривать предпринимателей как социальный слой. В эмпирических исследованиях обычно к этому слою относят создателей и руководителей новых, в первую очередь негосударственных, хозяйственных структур. К ним примыкает периферия в виде массовых групп самостоятельных работников-индивидуалов, которые, однако, к собственно предпринимателям уже не относятся. Сами предприниматели и представители интрапренерства тоже образуют совокупность разнородных групп. Отсюда задача – определить предпринимательство как внутреннее, так и внешнее, во всех ключевых его аспектах, определить как экономическую, так и социальную его функции, как психологический, так и социальный тип. Поскольку набор этих переменных можно бесконечно продолжать, то относительно развития современных идей интрапренерства можно предложить различные концептуальные решения, поэтому рассмотрим один из вариантов интрапренерства – интеграционно- математическую модель на основе современных идей синергетики и с учетом того, что при проведении моделирования на предприятии использовалась совокупность следующих видов стратегий интрапренерства: функционального, структурного, интеграционного, социального и информационного.

Тем не менее, нельзя не отметить, что важнейшей стратегией предприятия, использующего интрапренерство, является стратегия интеграции (вертикальной, горизонтальной, диагональной). При этом в модели нельзя не учесть, что деятельность любого предприятия протекает в условиях взаимодействия с множеством рыночных и институциональных социально-экономических агентов. К таким агентам относятся: предприятия – поставщики сырья и материалов; предприятия – поставщики оборудования; посреднические предприятия; предприятия – потребители продукции; предприятия, заинтересованные в приобретении или аренде движимого в недвижимого имущества данного предприятия; предприятия- инвесторы; предприятия, заинтересованные в кредитовании собственного производства; индивидуальные потребители продукции и товаров народного потребления, производимых на данном предприятии; предприятия, предлагающие новые технологии или новые виды продукции для организации производства; предприятия-конкуренты, производящие аналогичную продукцию; предприятия – потенциальные конкуренты, способные организовать у себя производство аналогичной продукции; другие физические и юридические лица, а также их группы, желающие иметь дело с данным предприятием.

Все множество экономических объектов, оказывающих существенное влияние на деятельность предприятия, можно разделить на две группы. В первую входят те из них, для которых результат их влияния зависит главным образом от принимаемых решений, во вторую – «агенты влияния», решения которых не имеют адресного характера. Так, если некоторое предприятие, изготавливающее оборудование предприятию, которое является поставщиком для данного предприятия, подняло цены на свою продукцию, это вызовет повышение цен по всей восходящей цепочке и, в конечном счете, серьезно изменит ситуацию на предприятии. К таким же случаям относятся разработка новых технологических процессов, форм и методов организации труда и т.д., а также формирование потребительских предпочтений на рынке производимых предприятием товаров широкого потребления.

В наиболее общем выражении задача любого предприятия в данной области состоит в том, чтобы оказывать эффективное влияние на процессы принятия решений всеми указанными экономическими агентами в своих интересах - подучить в итоге интрапренерскую (предпринимательскую) ренту.

Чтобы описать и классифицировать имеющиеся здесь возможности, необходимо перечислить составные части ситуаций принятия решений. Условия принятия решения включают следующие составляющие: совокупность исходных данных, описывающих текущее состояние проблемы; множество альтернатив; критерии сравнения альтернатив по степени реализации целей предприятия, где принимаются решения; индивидуальные качества лиц, принимающих решение; ресурсы, выделяемые для принятия решений. Для принятия нужного решения предприятие может влиять либо на объективные исходные данные, либо на субъективные предпочтения лиц, принимающих решения, либо на процесс их принятия.

Направления деятельности предприятия по установлению связей с другими предприятиями в модели классифицируются следующим образом: коммуникация – влияние на общественное мнение с помощью информационной деятельности; лоббирование – использование активов, ресурсов и связей предприятия для воздействия на процесс принятия решений на других предприятиях; интеграция – создание условий взаимодействия предприятий, при которых их интересы и цели из разнонаправленных становятся однонаправленными; под интеграцией понимается установление таких взаимоотношений между предприятиями, которые обеспечивают долгосрочное сближение генеральных целей интегрирующего и интегрируемого предприятий.

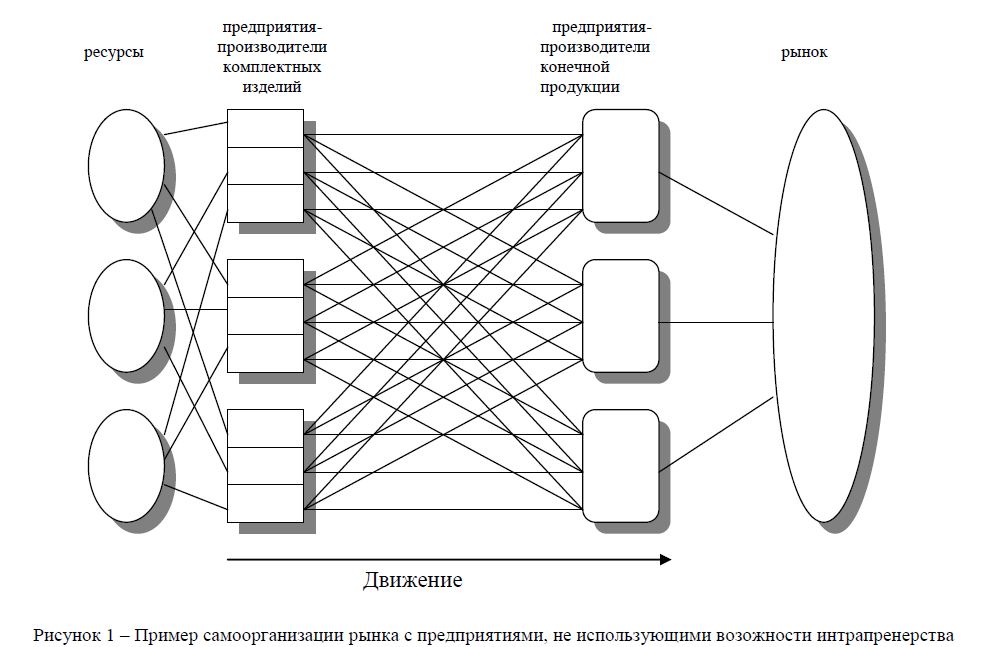

Рассмотрим схемы товарных потоков: «Ресурсы» «Предприятия-производители комплектующих изделий» «Предприятия-производители конечной продукции» «Рынок» (рисунки 1, 2).

Рисунок 1 – Пример самоорганизации рынка с предприятиями, не использующими возожности интрапренерства

На каждом из переходов: «Ресурсы» «Предприятия-производители комплектующих изделий»; «Предприятия-производители комплектующих изделий» «Предприятия-производители конечной продукции»; «Предприятия-производители конечной продукции» «Рынок» цены на продукцию устанавливаются инцидентом перехода, то есть соответственно собственниками ресурсов; предприятиями- производителями комплектующих изделий; предприятиями-производителями конечной продукции.

Спрос на продукцию на каждом из переходов в данной модели зависит и обратно пропорционален цене продукции. Управление ценообразованием на предприятиях в модели возможно по следующим сценариям:

- цены устанавливаются независимо от спроса и предложения изделий;

- цены корректируются на величину, пропорциональную разности между спросом и предложением изделия на переходе, соответствующем реализации изделия;

- цены корректируются на величину, пропорциональную разности между спросом и предложением изделия на переходе, соответствующем рынку.

Будем считать, что предприятия-производители принимают решение о формировании цен в соответствии с соотношением в форме Джона фон Неймана:

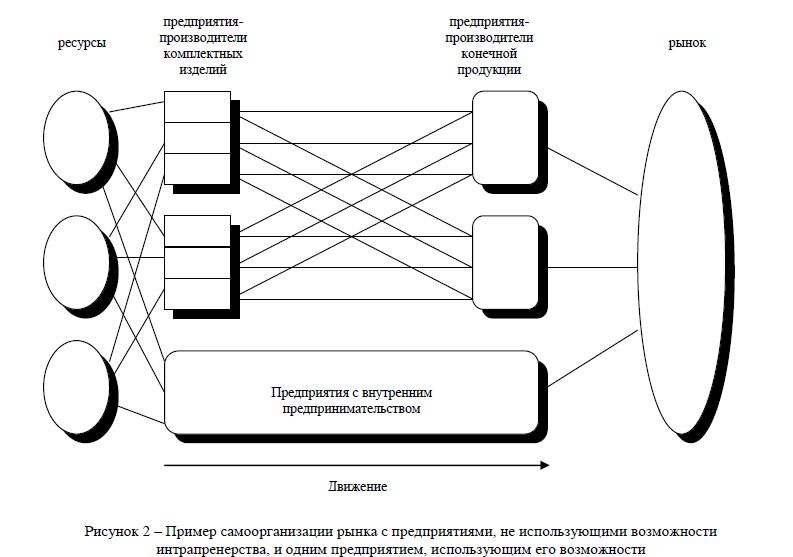

Основное преимущество предприятия, использующего возможности интрапренерства, по отношению к предприятиям-конкурентам в данной модели, не использующим эти возможности, заключается в том, что цены (бюджеты подразделений) на внутренних переходах «производство комплектующих изделий” “производство конечной продукции (для рынка)” формируются внутри предприятия по информации о разности между спросом и предложением изделия на переходе, соответствующем рынку, а не на переходе

Рисунок 2 – Пример самоорганизации рынка с предприятиями, не использующими возможности интрапренерства, и одним предприятием, использующим его возможности

Использование этого преимущества позволяет экономить на оценивании информации о спросе и предложении на рынке, снизить цены на продукцию и увеличить поступления в бюджет предприятия.

Предприятия-производители комплектующих изделий

Предприятие 1 (предприятие с наименьшими компонентами матрицы А, наименьшим потреблением

с и наименьшими ценами р):

Aii = 0,1; c = 0,1; ρ = 2; K ρ = 0; i =(1,2,3).

Предприятие 2 (предприятие со средними компонентами матрицы А, средним потреблением

с и средними ценами р):

Aii = 0,2; c = 0,2; ρ = 3; K ρ = 0; i =(1,2,3).

Предприятие 3 (предприятие с наибольшими компонентами матрицы А, наибольшим потреблением

с и наибольшими ценами р):

Aii = 0,3; c = 0,3; ρ = 4; K ρ = 0; i =(1,2,3).

Вариант моделирования с постоянными ценами

В данном варианте предполагается, что все предприятия устанавливают цены по своему усмотрению и не изменяют цен при изменениях спроса.

Предприятия-производители сборочных изделий

Предприятия 1 (предприятие с наименьшими компонентами матрицы А, наименьшим потреблением

с и наименьшими ценами р):

Aii = 0,1; c = 0,1; ρ = 8; K ρ = 0; i =(1,2,3).

Предприятие 2 (предприятие со средними компонентами матрицы А, средним потреблением

с и средними ценами р):

Aii = 0,2; c = 0,2; ρ = 10; K ρ = 0; i =(1,2,3).

Предприятие 3 (предприятие с наибольшими компонентами матрицы А, наибольшим потреблением

с и наибольшими ценами р):

Aii = 0,3; c = 0,3; ρ = 12; K ρ = 0; i =(1,2,3).

Из результатов следует, что в условиях исходных данных моделирования рассматриваемой самоорганизации рынка с предприятиями, не использующими возможности интрапренерства и одним предприятием, их использующим, наибольший доход получит предприятие, установившее наибольшие цены на свою продукцию.

Предприятия-производители комплектующих изделий

Вариант моделирования с постоянными ценами. В данном варианте предполагается, что все предприятия устанавливают цены по своему усмотрению и не изменяют цен при изменениях спроса.

Предприятие 1 (предприятие с наименьшими компонентами матрицы А, наименьшим потреблением

с и наименьшими ценами р):

Aii = 0,1; c = 0,1; ρ = 2; K ρ = 0; i =(1,2,3).

Предприятие 2 (предприятие со средними компонентами матрицы А, средним потреблением

с и средними ценами р):

Aii = 0,2; c = 0,2; ρ = 3; K ρ = 0; i =(1,2,3).

Предприятие 3 (предприятие с наибольшими компонентами матрицы А, наибольшим потреблением

с и наибольшими ценами р):

Aii = 0,3; c = 0,3; ρ = 4; K ρ = 0; i =(1,2,3).

Предприятия-производители сборочных изделий

Предприятие 1 (предприятие с наименьшими компонентами матрицы А, наименьшим потреблением

с и наименьшими ценами р):

Aii = 0,1; c = 0,1; ρ = 8; K ρ = 0; i =(1,2,3).

Предприятие 2 (предприятие со средними компонентами матрицы А, средним потреблением

с и средними ценами р):

Aii = 0,2; c = 0,2; ρ = 10; K ρ = 0; i =(1,2,3).

Предприятие 3 (предприятие с наибольшими компонентами матрицы А, наибольшим потреблением

с и наибольшими ценами р):

Aii = 0,3; c = 0,3; ρ = 12; K ρ = 0; i =(1,2,3).

Из результатов следует, что в условиях исходных данных моделирования этого рассматриваемого варианта наибольший доход получит предприятие, установившее наибольшие цены на свою продукцию.

Вариант моделирования с управляемыми ценами.

В данном варианте предполагается, что все предприятия изменяют цены в зависимости от изменения спроса.

Предприятия-производители комплектующих изделий Предприятие 1 (предприятие с наименьшим коэффициентом K ρ ): Aii = 0,1; c = 0,1; ρ = 3; K ρ = 0,0001; i =(1,2,3).

Предприятие 2 (предприятие со средним коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 3; K ρ = 0,0003; i =(1,2,3).

Предприятие 3 (предприятие с наибольшим коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 3; K ρ = 0,001; i =(1,2,3).

Предприятия-производители сборочных изделий

Предприятие 1 (предприятие с наименьшим коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 10; K ρ = 0,0001; i =(1,2,3).

Предприятие 2 (предприятие со средним коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 10; K ρ = 0,0003; i =(1,2,3).

Предприятие 3 (предприятие с наибольшим коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 10; K ρ = 0,001; i =(1,2,3).

Из результатов следует, что в условиях исходных данных моделирования этого рассматриваемого варианта наибольший доход получит предприятие, имеющее возможность гибко управлять ценами на свою продукцию в зависимости от спроса на эту продукцию.

Вариант моделирования двух предприятий с управляемыми ценами и одним предприятием с постоянными ценами.

В данном варианте предполагается, что два предприятия изменяют цены в зависимости от изменения спроса и одно их не изменяет.

Предприятия-производители комплектующих изделий

Предприятие 1 (предприятие с наименьшим коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 3; K ρ = 0,0001; i =(1,2,3).

Предприятие 2 (предприятие со средним коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 3; K ρ = 0,0003; i =(1,2,3).

Предприятие 3 (предприятие с постоянными ценами):

Aii = 0,1; c = 0,1; ρ = 3; K ρ = 0; i =(1,2,3).

Предприятия-производители сборочных изделий

Предприятие 1 (предприятие с наименьшим коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 10; K ρ = 0,0001; i =(1,2,3).

Предприятие 2 (предприятие со средним коэффициентом K ρ ):

Aii = 0,1; c = 0,1; ρ = 10; K ρ = 0,0003; i =(1,2,3).

Предприятие 3 (предприятие с постоянными ценами):

Aii = 0,1; c = 0,1; ρ = 10; K ρ = 0; i =(1,2,3).

Из результатов следует, что в условиях исходных данных моделирования этого варианта наименьший доход получит предприятие, установившее постоянные цены на свою продукцию.

Итак, результаты моделирования поведения рыночных агентов показывают, что процесс накопления бюджета предприятия эффективен, если предприятие использует информацию о спросе и предложении на всех участках сети от производства ресурсов до продажи конечной продукции (на рынке). То есть предприятия и их бюджеты, связанные интрапренерскими отношениями друг с другом, будут иметь значительные преимущества в рыночной среде: получать и эффективно использовать достаточно высокую интрапренерскую (предпринимательскую) ренту по сравнению с другими предприятиями.