В данной статье рассмотрены специфические особенности процесса принятия управленческих решений в организациях по взысканию просроченной задолженности связанные как с внутренней, так и внешней средой. Рассмотрена сущность и стандартные этапы процесса принятия решений, затронуты методы принятия решений, их типы и виды. Исследованы специфические особенности деятельности по взысканию задолженности, влияющие на процесс принятия управленческих решений и систему управления в целом.

Целью статьи является отображение особенностей процесса принятия решений, наиболее часто встречающихся в коллекторских организациях. Методология статьи представляет собой увязку теоретических положений о процессе принятия решений с действующим опытом управления коллекторской организацией.

Результатом статьи является классификация методов и подходов к принятию решений в коллекторских организациях.

Следовательно, понимание проблемы и нахождение путей ее разрешения среди множества вариантов и будет являться решением [2, с.183].

Под процессом управления понимается координация и организация работы коллектива людей с целью достижения определенных задач предприятия. Цель управления достигается путем осуществления активизации работы людей с помощью подготовки и реализации управленческих решений.Место решения в процессе управления представлено на рисунке 1.

Рисунок 1 – Место решения в процессе управления [1, с.8]

Как видно, одной из главных составляющих системы управления является решение. Решением является выбор, на котором из множества вариантов останавливается руководитель (ответственное лицо) предприятия, направленный на преодоление проблемной ситуации и достижения целей, поставленных перед деятельностью предприятия, организации. При этом, решение о том или ином выборе принимается после анализа ситуации и прогнозе информации.

От управленческих решений зависит качество развития предприятия, его эффективность и стабильность.Если принимаемые руководителями и топменеджментом управленческие решения будут являться эффективными и правильными, то и условия эффективного развития и существования предприятия, организации будут соблюдены [3].

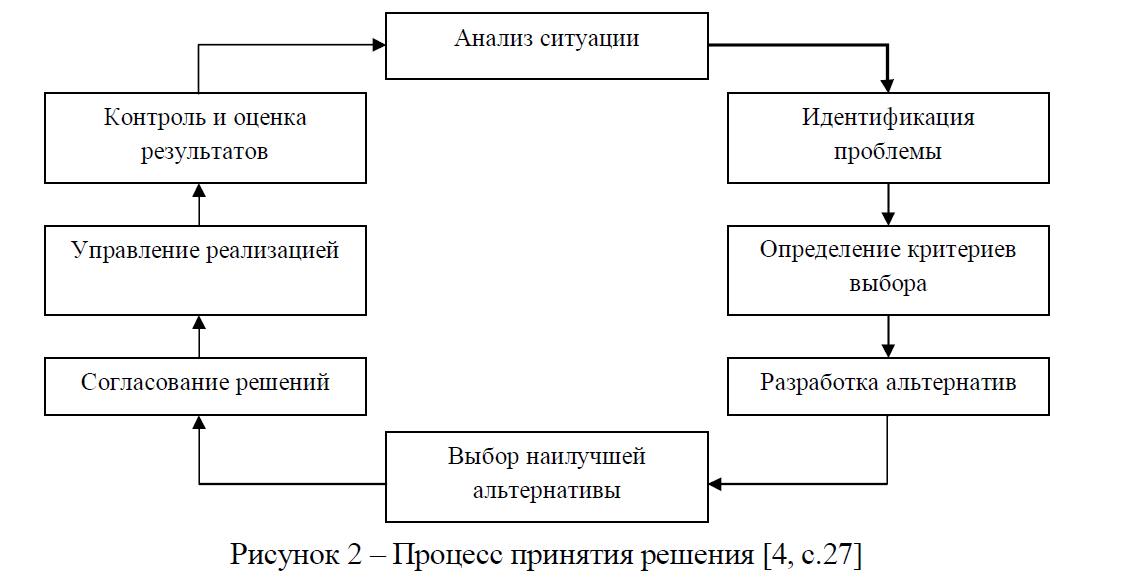

Рисунок 2 – Процесс принятия решения [4, c.27]

Таким образом, управленческое решение может также характеризоваться этапной, пошаговой разработкой, когда при получении и анализе информации возникает проблема, которая перерастает в цель и затем оцениваютсяпути по ее достижению.

При образовании цели задействуется внешняя и внутренняя среда предприятия, разрабатывается план мероприятий по скорейшему их выполнению. В ходе этой деятельности на каждом этапе образуется свой результат[5, с.51].

Специфические особенности процесса принятия решений зависят от отрасли, вида деятельности предприятия, его организационной структуры, управленческого процесса, т.е. от многих факторов.

Коллекторская деятельность представляет собой массовое взыскание бесспорных однотипных задолженностей. Бесспорная задолженность это значит, что договор, в соответствии с которым у кредитора возникает право требования долга, практически стопроцентно будет признан в суде действительным. К разряду таких договоров относятся в основном договоры кредита или займа (поскольку они связаны с деньгами), а вот признание договоров поставки, оказания услуг, коммерческого кредита вызывает гораздо больше проблем.

В настоящее время на рынке Республики Казахстан уже работают несколько коллекторских компаний. Самые крупные из них: ТОО "ЮСБ Коллектор Казахстан", Коллектор Партнерс, ТОО «ФА «Альянс Финанс», Товарищество с ограниченной ответственностью «Spektr-Halyk», Коллекторское Агентство «Бюро по работе с должниками», «Тайм-инвест», ТОО «Казахстан Секьюрити Систем», ТОО «Агентство по взысканию долгов», ТОО "Финансовый агент по сбору платежей". Главными потребителями услуг таких компаний являются банки.

Еще несколько лет назад в ссудных портфелях банков превалировала доля стандартных, то есть обеспеченных залогом кредитов. С активным развитием розничных кредитов увеличилась доля сомнительных займов, в основном за счет без залоговых потребительских кредитов, и прежде всего экспресс-кредитов в розничных торговых сетях. Как известно, это наиболее выгодный, но и высокорисковый вид кредитования.

У каждого банка отработаны свои собственные методы работы с должниками, просрочившими платежи по кредиту. Передача просроченных долгов в коллекторские агентства позволяет банкам вернуть деньги, снизить долю проблемных кредитов, сэкономить рабочее время персонала и сохранить свою репутацию перед клиентами.

Специфика управленческого процесса в коллекторских организациях обусловлена следующими особенностями деятельности таких организаций:

- клиентами являются организации (социально-экономические системы), а объектами коллекторской деятельности физические лица, т.е. деятельность обладает социальной значимостью;

- необходимость постоянного поддержания и развития профессиональных знаний и навыков сотрудников коллекторской компании, обусловленная тем, что основными качествами успешного коллектора являются: уверенность в себе, отличные способности к убеждающей коммуникации, знание практической психологии, хорошая правовая подготовка;

- сложный процесс оказания услуг, разделенный на несколько самостоятельных этапов: софт-коллектинг, хард-коллектинг, лигал-коллектинг, причем софт-, харди лигал-коллектинги не обязательно осуществляются в строгой последовательности друг за другом;

- расходование большого количества ресурсов коллекторской компании на воздействие на должников: отправку sms-уведомлений и e-mail, подготовку стандартных писем-напоминаний, визиты и т.д., эффективность которых не может быть просчитана заранее;

- необходимость использования в управленческом процессе информационных управленческих систем, обслуживающих такие процессы, как определение вероятности погашения задолженности, определение стоимости взыскания, расчет оптимального количества воздействий на должника, сегментирование кредитных долгов по степени значимости и вероятности погашения, сопровождение каждого должника, распределение по стадиям работы с должниками (soft, medium, hard, legalcollection).

- часто возникающие у должников непонимание работы коллекторских компаний: должники скрываются, не вступают в контакт, тем самым усложняют эффективности процесса оказания услуг.

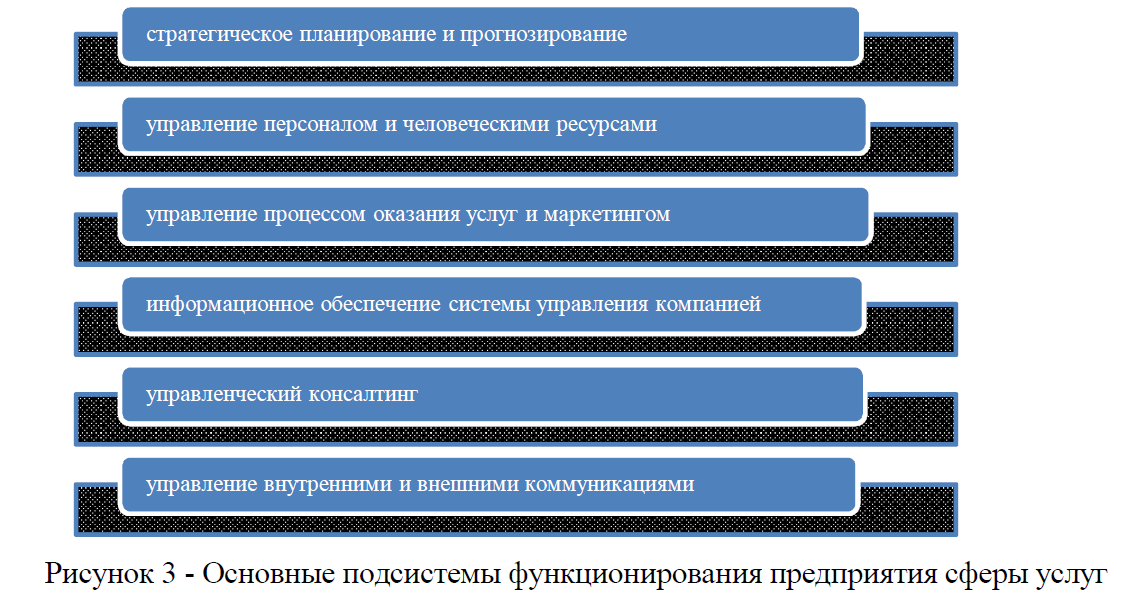

Кроме того, факта, что коллекторская деятельность имеет свои специфические особенности, каждая коллекторская организация также имеет стандартные подсистемы функционирования предприятия сферы услуг (рисунок 3):

Рисунок 3 Основные подсистемы функционирования предприятия сферы услуг

Таким образом, в коллекторских организациях имеется достаточно большое количество подсистем, нуждающихся в управленческих воздействиях процессом принятия решений.

Например, для целей стратегического планирования и прогнозирования принимаются такие виды управленческих решений, как выход на новые рынки, расширение клиентской базы, географическое расширение, повышение конкурентоспособности компании.

Для целей управления персоналом и человеческими ресурсами принимаются решения об оптимизации структуры и численности, повышении производительности труда за счет введения новых методов мотивации и стимулирования, повышении компетенции и профессионализма сотрудников путем разработки методов обучения и другие.

Для целей управления процессом оказания услуг принимаются решения по повышению эффективности использования во взыскательной деятельности имеющихся ресурсов за счет оптимизации работы «узких мест», по реорганизации рабочих мест и смен, по продлению длительности рабочего дня и добавлении рабочих смен, по повышению информативности, технологичности работы и другие решения.

Решения в сфере информационного обеспечения системы управления компанией включают в себя обоснование замены, добавления и реорганизации системы управления информацией, в том числе установки новых видов автоматизированных информационных систем, оптимизации существующих АИС, повышению аналитичности отчетных данных и другие решения.

Таким образом, подсистемы принятия управленческих решений в коллекторской организации обширны и многоаспектны, поскольку такое предприятие обладает сложной организационной структурой, функционирует на основе коммерческого расчета и услуги являются социально-значимыми. Все подсистемы системы принятия управленческих решений важны для управления предприятием.

В общем виде решения, принимаемые в коллекторской организации, можно классифицировать по трем основным направлениям (рисунок 4).

Рисунок 4 – Общая классификация направлений принимаемых решений

Наиболее важной специфической особенностью коллекторского бизнеса, ежедневно и максимально влияющей на принимаемые решения, является необходимость следования сформированной системе сбора проблемной задолженности, не выходя за ее рамки, но применяя творческий подход в нестандартных случаях. Цель коллекторской организации – не запугать должника и не угрожать ему, а совместно с ним отстроить процесс погашения задолженности.

Ежедневно, в процессе оперативной деятельности коллекторов возникают ситуации, которые требуют от рядового коллектора самостоятельного принятия решения. Должники используют в общении с коллекторами все способы социального, правового, психологического, экономического ухода от погашения долга. Создают коллектору ежедневные трудности на работе связанные с доказыванием правомочности деятельности коллектора, с постоянной сменой личных, рабочих номеров и т.д. Коллектору сложно психологически сохранять рабочий настрой в течение длительного периода. Сам факт необходимости принятия текущих (оперативных) решений по каждому должнику обуславливает использование в процессе принятия таких рабочих решений скоринговых систем, формирующих единую систему деятельности, уменьшая творчество.

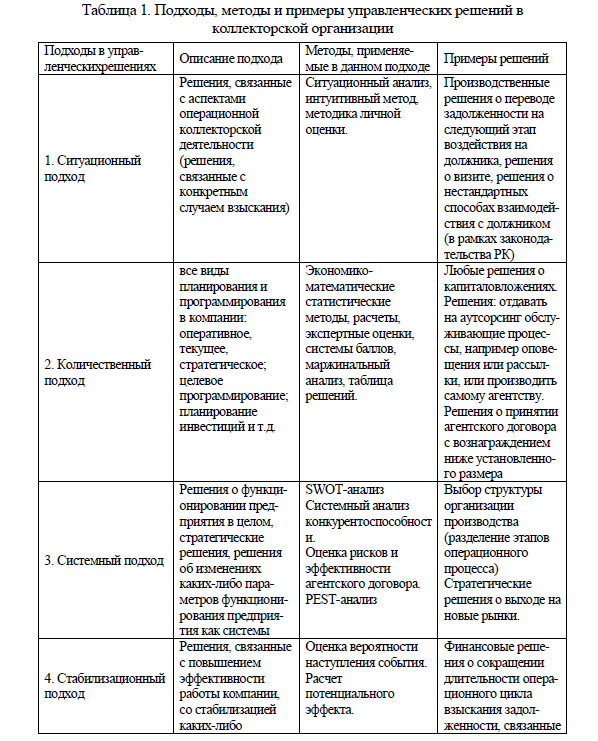

Анализ конкретных управленческих воздействий при решении стратегических и оперативных задач хозяйственной деятельности коллекторской организации позволяет разбить все управленческие решения на следующие группы по типу подходов в управленческом воздействии:

- Количественный подход;

- Системный подход;

- Стабилизационный подход.

В таблице 1 представлено краткое описание каждого подхода, применяемые методы, а также приведены примеры управленческих решений, принимаемых с использованием методологии данного подхода в коллекторской организации.

Таблица 1. Подходы, методы и примеры управленческих решений в коллекторской организации

Как видно, каждый подход в процессе принятия управленческих решений обуславливает применение соответствующих методов. Например, при ситуационном подходе применение ситуационного анализа позволяет выбрать основные факторы, оказывающие существенное влияние на развитие ситуации, и отбросить факторы, которые существенного влияния оказать не могут.

Некоторые решения, касающиеся текущей операционной деятельности компании, принимаемые ежедневно управляющим звеном и рядовыми коллекторами принимаются на основе интуитивного подхода путем оценки предыдущего опыта, что формирует ряд проблем с нахождением наиболее оптимальной альтернативы решения.

Кроме вышеописанных, существуют управленческие решения, которые необходимо принимать в результате дискуссий, фокус-групп и по результатам совещаний. В структуре управления предприятием за каждым таким решением закрепляется ответственное лицо, которое обязано выбрать оптимальную альтернативу, принять решение и опубликовать его путем издания соответствующего актаили иного документа.

Таким образом, специфические особенности процесса принятия управленческих решений в коллекторских организациях, влияющие на методы и способы принятия решений, обусловлены следующими аспектами:

- сложностью воздействия на субъект коллекторской деятельности (должника);

- организационно-разветвленной структурой бизнес-процесса коллекторской деятельности, включающей в себя ряд самостоятельных подсистем, последовательность которых может меняться;

- высокими требованиями к профессионализму рядовых сотрудников коллекторской организации, а также наличие психологической составляющей в основной их деятельности;

- зависимостью деятельности коллекторской агентства от информационной системы управления;

- необходимостью принимать управленческие решения на всех уровнях функционирования организации;

- частым применением интуитивного подхода в оперативных решениях, принимаемых в процессе воздействия на должника;

- шаблонностью и повторяемостью управленческих решений по серийным долгам банка.

- 1Управленческие решения (методы принятия и реализации): учебное пособие / Л.А. Трофимова, В.В. Трофимов. – СПб.: Изд-во СПбГУЭФ, 2011. – 190 с.

- 2FASB, Accounting Standards: Statement of Financial Accounting Concepts 1-6. McGraw-Hill Book Company, New York, N.Y., 1986.

- 3ЛитвакБ.Г. Разработкауправленческогорешения: Учебник. – 3-еизд., испр. – М.: Дело, 2002. – 392 с.

- 4Башкатова Ю.И. Управленческие решения / Московский международный институт эконометрики, информатики, финансов и права. М., 2003 – 89 с.

- 5Казначевская Г.Б. Менеджмент: учебник. – из.13-е, доп. И перераб. – Ростов н/Д: Феникс, 2012. – 347с.