Сущность стратегического и оперативного (текущего) контроллинга

Теоретический обзор литературных источников [1-3] показывает, что контроллинг — это прежде всего система управления достижением целей и неотъемлемая часть управления предприятием. Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный (текущий).

В большинстве литературных источников [4-6], посвященных вопросам стратегического и оперативного (текущего) контроллинга, очень лаконично определяется сущность каждого из рассматриваемых аспектов контроллинга (рис. 1):

а) «Делать правильное дело» — стратегический контроллинг;

б) «Делать дело правильно» — оперативный контроллинг.

Анализируя представленную схему, можно утверждать, что стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества и создавать новые потенциалы успешной деятельности в перспективе. Служба стратегического контроллинга выступает в качестве внутреннего консультанта менеджеров и собственников предприятия при выработке стратегии, стратегических целей и задач. Она поставляет необходимую информацию, ориентирующую руководство в процессе принятия решения.

Основная задача оперативного (текущего) контроллинга — оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровней рентабельности, ликвидности и/или прибыли. Оперативный контроллинг ориентирован на краткосрочный результат, поэтому его инструментарий принципиально отличается от методов и методик стратегического контроллинга.

Стратегический контроллинг определяет цели и задачи для оперативного контроллинга, т.е. ставит нормативные рамки. Оба рассматриваемых направления контроллинга отличаются по охватываемому временному горизонту. Так, оперативный контроллинг реализует свои функции на краткосрочном отрезке времени — до года. Стратегический контроллинг в современном менеджменте не привязан жестко к временным рамкам, хотя чаще всего речь идет о средне- и долгосрочном периоде.

Использование методологии стратегического и оперативного контроллинга в качестве инструмента поддержки деятельности менеджеров может существенно повысить эффективность функционирования системы управления организацией (предприятием) [7; 20].

В организациях, различающих и признающих важность как оперативного, так и стратегического менеджмента, как правило, выделяют в самостоятельные организационные единицы подразделения текущего (оперативного) и стратегического контроллинга.

Задачи текущего (оперативного) контроллинга

К задачам текущего (оперативного) контроллинга относят учет, анализ, планирование и управление результатами деятельности фирмы, осуществление контроля, выявление и устранение текущих трудностей, совершенствование мотивации коллектива для улучшения результатов деятельности. В его рамках осуществляется один их основных принципов рационального ведения дела — проверка работы каждого подразделения по соотношению «прибыль-затраты».

Учет осуществляется на основе предельных и производственных издержек с анализом сумм покрытия.

Предельные издержки — средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на единицу.

Планирование результата осуществляется на основе составления альтернативных планов, с использованием основных параметров принятия решения, данных о целевых суммах покрытия и кривых защитных суммах покрытия.

Управление результатом осуществляется на основе использования метода начисления комиссионных с результата в комбинации с принципом начисления премий за выполнение планов и с учетом сумм покрытия по клиентам.

Контроль результата осуществляется на основе анализа сумм покрытия нарастающим итогом, плановых сумм покрытия и степеней покрытия с одновременным анализом плановых и фактических данных; анализа других основных показателей.

Узкие места результата деятельности находятся при помощи данных о плановых степенях покрытия и устраняются посредством управления затратами и результатами (отсутствие квалифицированных работников, система премий, затруднения со снабжением).

Мотивация для получения успешного результата достигается посредством идентификации с духом фирмы и ее философией. Если профессиональные цели и представления некоторых групп работников организации совпадают с целями и представлениями фирмы, то членам отдельных коллективов легче самовыразиться в совместной работе.

Фирма, которая не знает или не учитывает минимальных размеров серий (партий) товаров, лишается возможности использовать эффекты регрессии расходов при переоборудовании, хранении продукции и преимущества в управлении процессом производства.

Минимальные объемы продаж должны, по меньшей мере, покрывать предельные затраты на реализованные товары, постоянные затраты на них и доли плановой суммы покрытия. В противном случае, незаметно блокируется достижение цели. Прибыль может уменьшиться на 20-30 %, что приведет фирму к убытку.

Минимальные цены, идентичные нижним пределам цены, необходимо обеспечить при помощи сумм покрытия, которые соответствуют полному покрытию затрат. Если конкуренция или экономический спад вынудят прибегнуть к минимальным ценам, контроллер будет знать, какие убытки (потери сумм покрытия) необходимо компенсировать.

Методы текущего (оперативного) контроллинга

Методы текущего (оперативного) контроллинга служат контроллеру (а на средних фирмах функции контроллеров выполняют руководители, финансовый отдел) средством активного управления прибылью, обнаружения и устранения оперативных узких мест в сферах снабжения, производства, реализации, управления.

Текущий маркетинг позволяет активно управлять прибылью, когда товар с фактической степенью покрытия, равной нормативной или превышающей ее, реализуется в первую очередь, товар со степенью покрытия меньше нормативной — только по желанию клиента либо в случае сужения ассортимента выпускаемой продукции.

Текущие контроллинги и маркетинг позволяют устранить оперативные узкие места результатов деятельности организации, планировать и обеспечивать достижение таких целей, как доход на инвестированный капитал, денежные потоки, плановый объем сумм покрытия по ассортименту товаров, управлять при помощи факторов, влияющих на затраты и результаты, прибылью в пределах текущего периода (года, месяца).

Центральное место в системе текущего контроллинга занимает управление прибылью. Поэтому контроллеры в своей деятельности используют такие методы и приемы, которые позволили бы принимать более обоснованные решения для обеспечения и достижения запланированного уровня прибыли:

- АВС-анализ;

- управление запасами материалов;

- анализ объема заказов;

- анализ величин в точке безубыточности;

- метод расчета сумм покрытия;

- анализ узких мест;

- анализ отклонений и др.

Значение в текущем (оперативном) контроллинге АВС-анализа

В контроллинге АВС-анализ имеет особое значение, поскольку позволяет проводить целенаправленные и экономичные мероприятия. Когда выявлены структурные элементы, для важных процессов немедленно могут быть осуществлены эффективные корректирующие мероприятия.

При ABC-анализе сопоставляются показатели в натуральном и стоимостном выражении. Исследования, проводимые в организациях, показывают, что относительно небольшие величины в натуральном выражении, взятые из некоторой совокупности, дают относительно большие стоимостные значения. Поэтому руководство должно выявить в организации те небольшие величины в натуральном выражении, которым соответствуют большие стоимостные значения. Тогда можно относительно быстро воздействовать на всю совокупность в соответствии с целевыми представлениями.

АВС-анализ может быть применен, прежде всего, в материально-техническом обеспечении, производстве и сбыте. Так, в области материально-технического обеспечения рассматриваются количество и стоимость деталей по поставщикам; в области производства может быть проведено исследование и изменение постоянных затрат; в области сбыта интерес представляют поступающие заказы и продаваемая продукция.

АВС-анализ необходим и при исследовании затрат по элементам, местам возникновения и объектам калькулирования. АВС-анализ может быть также с большим успехом применен в области сбыта для более детального изучения групп продуктов, групп клиентов и областей продаж. Суть анализа заключается в том, что определяется доля вклада в общий доход или оборот каждой группы продуктов, поставщиков, клиентов, материалов и т.д. Группы получают название А, В и С. К группе А относятся, например, продукты, которые принесли доход выше среднего, к группе В — продукты со средним вкладом, к группе С — продукты ниже среднего.

На основе ABC-анализа мы узнаем, какими поставщиками организация должна заниматься больше. Аналогично используется АВС-анализ для оценки степени важности задач, решаемых руководителями подразделений, для организации работы с клиентами, т.е. АВС-анализ позволяет выявить тех клиентов, с которыми необходимо работать в первую очередь и, соответственно, решить вопрос о скидках.

Скидки представляют собой снижение цены товаров и услуг, когда требуется дифференцировать единую цену предложения для разных покупателей. С помощью скидок проводится более гибкая политика цен. Популярность таких действий объясняется чаще всего их психологическим эффектом. Клиенты чувствуют, что им оказано предпочтение, у них возникает впечатление, что покупка предлагаемых товаров и услуг со скидкой им особенно выгодна.

Задачи управления запасами материалов

К задачам управления запасами материалов относятся планирование запасов и принятие решений о заказе материалов. Должны быть запланированы желаемые условия поставки и необходимые страховые запасы в соответствии с условиями замораживания капитала по группам материалов, а при необходимости — по деталям.

При управлении запасами материалов речь идет о динамическом процессе. Изменения потребностей на рынке сбыта, а также изменения на рынке закупок требуют постоянной проверки заказов. Таким образом, по важным материалам должны быть определены:

а) критический уровень запасов;

в) объем пополнения заказов;

с) момент подачи заявки.

Для обеспечения надежности бесперебойного производственного процесса и соблюдения сроков поставки готовой продукции потребителям необходимо постоянно осуществлять контроль и корректировки.

Известны различные методы управления запасами материалов — от простого обращения к обычным картотекам до прогнозирования потребности с помощью программных средств.

Рациональное управление запасами материалов должно ориентироваться на экономическую значимость размещаемых деталей и материалов и их применяемость. Для определения экономической значимости отдельных деталей и материалов необходимо использовать АВС-анализ (табл.).

Движение А-деталей должно регулироваться в соответствии с потребностью, а для С-деталей регулирование всегда осуществляется по расходованию. Как поступать с В-деталями, зависит от условий, сложившихся в организации, и от мощности отдела материально-технического снабжения.

Цель анализа объема заказов

Успех организации существенно зависит от структуры объемов заказов, поэтому цель анализа объема заказов — регулярное отслеживание показателя и улучшение его значений. Необходимо ежемесячно или ежегодно рассчитывать средний объем заказов. Особое значение имеет выделение доли мелких заказов, поскольку количество их должно систематически снижаться.

При проведении анализа объема заказов их сначала группируют по определенной шкале, затем устанавливают количество заказов и объем в стоимостном выражении для отдельных диапазонов шкалы. Между размером организации и средним объемом заказа должны соблюдаться определенные пропорции. Если это соотношение не сбалансировано, возникают проблемы со сбытом.

Рост размеров организации должен повлечь увеличение объемов заказов, однако, если количество мелких заказов возрастает быстрее, чем крупных, производственный результат снижается относительно быстро.

|

Таблица Система управления запасами материалов

|

Прежде чем приступать к улучшению структуры объемов заказов, требуется провести анализ заказов в организации. Заказы необходимо объединить в группы, в зависимости от их разрядов. Наряду с количеством заказов в группе учитываются и их объемы.

Для анализа, как правило, берут данные за один хозяйственный год. Однако, если окажется, что структура объемов заказов на протяжении всего года остается практически неизменной, анализ можно проводить только по данным одного месяца.

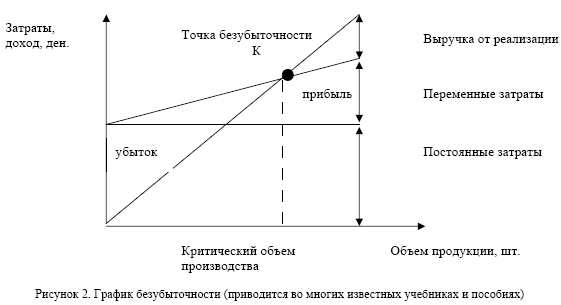

Анализ величин в точке безубыточности

Метод анализа безубыточности (или маржинальный анализ) был разработан в 1930 г. американским инженером Юлтером Раутенштрахом как метод планирования, известный под названием «график критического объема производства».

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимость деления издержек на переменные и постоянные;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах значимого объема производства (реализации) продукции, т.е. в диапазоне деловой активности организации, который установлен исходя из производственной мощности фирмы и спроса на продукцию;

- тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не меняются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции.

График безубыточности представлен на рисунке 2. На графике изображены три главные линии, показывающие зависимость переменных, постоянных затрат и выручки от объема производства. Точка К характеризует объем производства, при котором величина выручки равна постоянным затратам. Поэтому точку К называют точкой критического объема производства.

Простой анализ величин в точке безубыточности применим только при неизменной структуре объема продаж. Для более точного анализа необходимо выручку от продаж разделить по продуктовым группам. Кроме того, для отдельных продуктовых групп следует определить специальные постоянные затраты.

Маржинальный метод позволяет более точно определять влияние факторов на изменение суммы прибыли, так как он учитывает взаимосвязь объема производства (продаж) себестоимости и прибыли, что так важно для управления процессом формирования прибыли.

Метод расчета сумм покрытия

Сумма покрытия представляет собой разность между выручкой от продажи и переменными затратами.

Таким образом, прибыль возникает в том случае, если накопленные суммы покрытия по всей проданной продукции становятся больше величины постоянных затрат предприятия.

Если какой-либо вид продукта приносит маржинальный доход, он тем самым в определенной степени обеспечивает покрытие постоянных расходов организации, снижая риск, связанный с убыточностью производства.

Величина маржинального дохода является важным показателем в системе управления прибылью от продаж. Чтобы обеспечить получение требуемой (плановой) величины прибыли, необходимо поддерживать определенное отношение маржинального дохода к выручке. Данное отношение, выраженное в процентах (назовем его коэффициентом маржинального дохода), должно находиться под постоянным контролем службы контроллинга.

Анализ возникающих в организациях «узких мест»

На предприятии всегда могут быть обнаружены «узкие места», которые ограничивают выпуск конкретного вида продукции или оказание конкретного вида услуг. Они могут быть охарактеризованы временем, которое требуется для прохождения единицы товара, одного заказа или для обслуживания одного клиента в этом «узком месте».

Маржинальный анализ «узких мест» предполагает первоочередную полную загрузку «узких мест» товарами или услугами, обеспечивающими максимальную величину маржинального дохода — величину покрытия, приходящуюся на единицу времени прохождения «узкого места». Такое формирование хозяйственного портфеля предприятия обеспечивает максимизацию суммы маржинального дохода и прибыли при ограничениях, связанных с производственным потенциалом предприятия.

Анализ отклонений

В системе текущего контроллинга рассматриваются экономические процессы в рамках одного года. Значит, если речь идет о краткосрочном периоде, исходя из имеющихся ресурсов, регулирование производственного процесса осуществляется путем сопоставления плановых данных с фактическими и с нормативными, для целей оперативного выявления и определения отклонений.

Анализ и оценка отклонений не должны выполняться механически. Если причины отклонений очевидны, необходимость в детальном исследовании отпадает. Напротив, незначительное и непонятное, на первый взгляд, отклонение может заслуживать тщательного исследования, так как в результате могут быть выявлены признаки и тенденции, которые в будущем могут привести к большим проблемам.

Задача контроллера заключается прежде всего в подготовке данных о величине отклонений и проведении анализа с точки зрения выявления причин отклонений.

При анализе отклонений следует различать контролируемые и неконтролируемые причины. Неконтролируемые причины отклонений связаны с изменениями во внешней среде. Организация в состоянии в определенной мере влиять на контролируемые причины. Отклонения чаще всего возникают либо из-за ошибок при планировании, либо из-за ошибок, связанных с реализацией плана. Ошибки при планировании могут быть вызваны:

- недостаточностью информации;

- недостоверным прогнозом развития;

- неподходящими методами планирования.

При выявлении причин отклонений едва ли целесообразно рассматривать все влияющие факторы. Вполне достаточно ограничиться методами статистического анализа: регрессионным, корреляционным, факторным, или кластерным.

На практике различают анализ причин отклонений, ориентированный на прошлое и будущее (на перспективу).

При проведении анализа причин отклонений на основании данных из прошлого можно использовать системы показателей, например, таких, как доход на инвестированный капитал.

Анализ отклонений с ориентацией на перспективу возможен в случае, если в организации осуществляется регулярный прогноз развития контролируемых параметров. Сравнивая плановые и прогнозные величины, можно оценить вероятные отклонения в перспективе, а также установить причины возможных отклонений.

Список литературы

1 ПавловаА.М. Контроллинг производства: Учеб. пособие / Под ред. Ю.П.Анискина. — М.: МИЭТ, 2002. — 80 с.

2 Фольмут Х.Й. Инструменты контроллинга от А до Я: Пер. с нем. / Под ред. М.Л.Лукашевича, Е.Н.Тихоненковой. — М.: Финансы и статистика, 1988. — 288 с.

3 Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. / Под ред. А.А.Турчака, Л.Г.Головача, М.Л.Лукашевича. — М.: Финансы и статистика, 1997. — 800 с.

4 Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. 279 с.

5 Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007. — 230 с.

6 Каренова Г.С. Контроллинг как целостная концепция экономического управления предприятием // Вестн. НАН РК.— 2004. — № 1. — С. 24-29.

7 Карминский А.М., Оленев Н.И., Примак А.Г. и др. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.