В целях реализации Послания Главы государства народу Казахстана от 18 февраля 2005 г. «Казахстан на пути ускоренной экономической, социальной и политической модернизации» и с позиций требований современного этапа развития экономики, приоритетными задачами которой обозначены диверсификация экономики и реализация ускоренных мер по развитию малого бизнеса, роль и значение микрокредитования существенно возрастают. Микрокредитование является признанным эффективным инструментом решения социально-экономических задач малого и среднего предпринимательства, повышения финансовой обеспеченности населения. Чтобы привлечь внимание мировой общественности к совершенствованию национальных микрофинансовых систем, Генеральная Ассамблея ООН объявила 2005 г. Годом микрокредитования. Основателю системы микрокредитования — Бангладешскому экономисту Мухаммед Юнусу была вручена Нобелевская премия Мира за 2006 год [1].

Главными участниками финансового рынка в Казахстане являются различные финансовые организации, к которым относятся микрокредитные организации, кредитные товарищества, другие небанковские организации, осуществляющие отдельные виды банковских операций на основании лицензии Национального банка Республики Казахстан, и банки — посредством программы ЕБРР, АБР и собственных программ. Согласно законодательству услуги по микрокредитованию в Казахстане оказывают:

— банки второго уровня за счет собственных средств и средств международных организаций;

— микрокредитные организации и Ассоциация микрофинансовых организаций Казахстана;

— организации, осуществляющие отдельные виды банковских операций (неправительственные организации, кредитные товарищества и ломбарды);

— государство (АО «Фонд развития малого предпринимательства», АО «Фонд финансовой поддержки сельского хозяйства»).

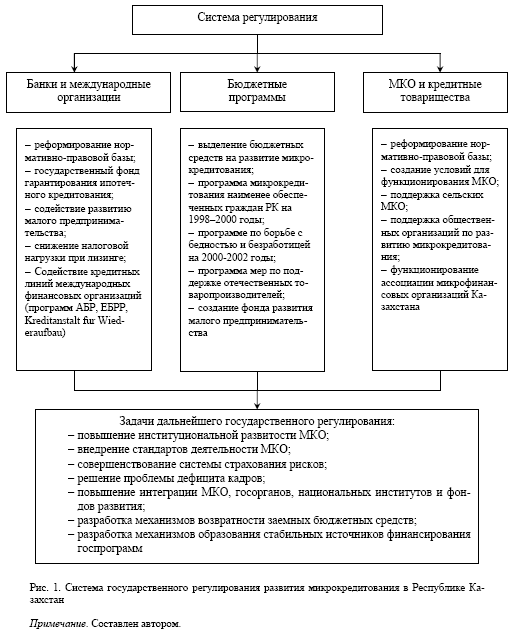

В таблице 1 сведены основные нормативно-правовые акты и их описание, регламентирующие регулирование сферы микрокредитования. На рисунке 1 обобщен механизм государственного регулирования развития микрокредитования в Казахстане. Из таблицы и рисунка видно, что в силу неразвитости финансового рынка первоначально услуги микрокредитования оказывали банки второго уровня. Можно выделить следующие основные государственные программы микрокредитования за счет финансовых средств мировых банков реализующиеся посредством банков, второго уровня республики:

— микрокредитование по программе Европейского Банка Реконструкции и Развития;

— микрокредитование по линии Программного Займа Азиатского Банка Развития для сельскохозяйственного сектора [2].

Кредитная линия Европейского Банка Реконструкции и Развития для малого предпринимательства составляет 77,5 млн. долларов США. Кредиты, предоставляемые в рамках Программы развития малого бизнеса:

— от 20 до 2 000 долл. США — экспресс-кредит. Наименьший по сумме вид кредита — выдается без залогового обеспечения в течение 1-2 дней. Экспресс-кредиты были апробированы на рынке финансовых услуг в течение двух лет и с февраля 2004 г. были представлены как один из важных составляющих кредитования малого предпринимательства;

— от 2 000 до 20 000 долл. США — микрокредит. Данный вид кредита также называется микрокредитом. Данные кредиты могут быть выданы на срок до двух лет;

— от 20000 до 200000 долл. США — малый кредит. Предоставляются более крупным предпри- ятиям-производителям сроком до четырех лет. Целевое расходование средств кредита определяется самим заемщиком.

|

Таблица 1 Правовые основы микрофинансирования

|

|

Примечание. Составлена автором на основе информационного сайта afn.kz. |

В Программе участвуют семь банков второго уровня, рекомендованные Национальным Банком Республики Казахстан. Данные банки были признаны удовлетворяющими требованиям ЕБРР по критериям приемлемости уполномоченных банков:

— АО «Казкоммерцбанк»;

— АО «Банк ЦентрКредит»;

— АО «Народный Сберегательный Банк Казахстана»;

— АО «Банк ТуранАлем»;

— АО «Алматинский торгово-финансовый банк»;

— АО «Цеснабанк»;

— АО «Темірбанк».

По состоянию на 31 января 2005 г. в банках второго уровня было зарегистрировано около 28450 активных микрокредитных счетов на общую сумму 52,4 миллиона долларов США (табл. 2). Средний размер кредита варьируется от 1650 до 2400 долларов США, при этом достигнута хорошая глубина охвата, при которой средний размер кредита составляет 61 %-88 % от ВВП на душу населения соответственно [3; 5].

|

Таблица 2 Микрокредитный портфель коммерческих банков

|

|

Примечание. Составлена на основе: International Partner Search. 2005 г. |

За период с мая 1998 г. по 1 октября 2006 г. всего участвующими банками прокредитовано 211 308 проектов на общую сумму 1 656,15 млн. долл. США, из них 31,42 % — микрокредиты (168 922 проекта на сумму 520,33 млн. долл. США) и 68,58 — малые кредиты (42 386 проектов на сумму 1 135,82 млн. долл. США). На рисунке 2 приведены объемы финансирования микрокредитов банками второго уровня по линии ЕБРР [5].

С момента реализации Программы по состоянию на 1 марта 2006 г. создано и поддержано более 320 940 рабочих мест. В 2007 г. планируется закрытие данной программы.

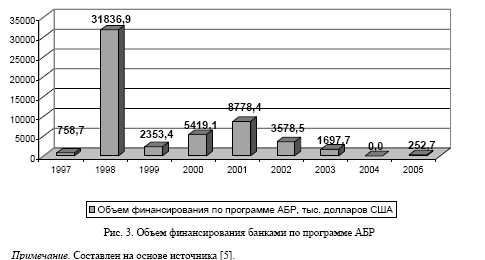

Второй транш Программного Займа Азиатского Банка Развития (АБР) для сельскохозяйственного сектора. Кредиты выдаются на неограниченную сумму сроком до 5 лет, льготный период кредита может составить до двух лет, в зависимости от срока кредита. Средства кредитов могут использоваться на:

— закупку оборудования по производству и переработке сельскохозяйственной продукции;

— закупку сельскохозяйственной техники для машинно-технологических станций;

— создание оптовых продовольственных рынков и другой рыночной инфраструктуры, предназначенной для реализации сельскохозяйственной продукции;

— финансирования необходимых оборотных средств.

На рисунке 3 представлена информация об объемах финансирования в динамике. Банки второго уровня, уполномоченные выдавать средства по Программному займу АБР:

− АО «Банк ТуранАлем»;

− АО «АльянсБанк»;

− АО «Банк Центр Кредит»;

− АО «Бизнесбанк»;

− АО Темирбанк»;

− АО «Комирбанк»;

− АО «НурБанк»;

− АО «Банк Каспийский».

Объем финансирования по программе АБР, тыс. долларов США Рис. 3. Объем финансирования банками по программе АБР Примечание. Составлен на основе источника [5].

Кроме того, в 2004-2006 гг. осуществляется Программа мер по поддержке отечественных товаропроизводителей. В Программе участвуют шесть уполномоченных банков и финансовых организаций:

— АО «Казкоммерцбанк»;

— АО «БанкТуранАлем»;

— АО «Народный Сберегательный Банк Казахстана»;

— АО «Темірбанк»;

— АО «Астана-финанс»;

— АО «Эксимбанк Казахстана» и АО «Банк Каспийский' (в синдикате).

В таблице 3 приведена информация об освоении финансовых средств.

Через синдикат банков осваиваются средства финансирования проекта «Казахстантрактор» на сумму 2 млн. долларов США.

Банки второго уровня подписали 16 соглашений (дополнительных и кредитных) на сумму

22,7 млн. долларов США. Данное количество составляет 100 % одобренных постановлениями Правительства Республики Казахстан к финансированию. В это количество также входят:

— 2 дополнительных соглашения и кредитное соглашению с АО «БанкТуранАлем» по проекту АО «Яссы» (1 и 2 транши);

— 2 кредитных соглашения по проекту АО «Казахстантрактор» с АО «Эксимбанк Казахстан» (1 000 тыс. долларов США) и АО «Банк Каспийский» (1 000 тыс. долларов США).

По профинансированным проектам погашение основного долга производится своевременно. По состоянию на 01.10.2006 г. уполномоченными банками произведено погашение по основному долгу на сумму 22 716 100,00 долл. США. По состоянию на 01.10.2006 г. задолженность уполномоченными банками погашена и программа является закрытой. За время реализации Программы было создано и поддержано 5 537 рабочих мест [6].

|

Таблица 3 Освоение средств, участвующих в Программе уполномоченных банков и финансовых организаций

|

|

Примечание. Составлен автором по источнику [5]. |

Помимо этого, банками второго уровня производится микрокредитование за счет собственных средств. Несмотря на отсутствие банковских счетов у большинства населения, спектр банковских услуг микрокредитования, предлагаемых крупными банками частным лицам, расширяется. Ускорение этого процесса происходит благодаря сокращению процентной маржи по активным и пассивным операциям, что вынуждает банки расширять работу с частными вкладчиками и малыми и средними предприятиями. Работа в области микрокредитного рынка может обеспечить немалый рост и более значительную процентную маржу по сравнению с традиционным банковским обслуживанием крупных предприятий. Развивается потребительское кредитование на предприятиях торговли; основным игроком в этом сегменте выступает банк «Каспийский». Однако у потребителей все еще практически отсутствуют финансовые навыки в этих сегментах рынка, а предоставляемые услуги относительно слаборазвиты. Продолжается диверсификация направлений бизнеса, чему способствует ряд изменений в нормативно-правовой базе. Так, введенный в январе 2004 г. более благоприятный режим налога на деятельность предприятий делает лизинг более привлекательным для корпоративных клиентов, благодаря чему возможно ускоренное развитие этого направления банковской деятельности в будущем. В мае 2004 г. начал работу государственный фонд гарантирования ипотечного кредитования, что должно содействовать развитию ипотеки в Казахстане.

Основным участником рынка микрокредитования в республике являются микрокредитные организации. Актуальные микрофинансовые вопросы находят отражение как в программных документах, так и в выступлениях Главы государства. По данным Всемирного Банка в мире действует более 7000 организаций, занимающихся микрокредитованием. Около 16 миллионов людей в 56 странах пользуются услугами микрокредитования. Широкий спектр предоставляемых услуг, большой ассортимент программ кредитования, широкая сеть региональных представительств по многим населенным пунктам Казахстана является основными преимуществами МКО.

Основой формирования правовой базы деятельности микрокредитных организаций стало Послание Президента страны народу Казахстана «Казахстан — 2030: процветание, безопасность и улучшение благосостояния всех казахстанцев», озвученное в Астане 10 октября 1997 г., в котором было указано, что стратегия борьбы с бедностью и безработицей будет основываться, в том числе и на внедрении системы микрокредитов. Позднее, в январе 1998 г., в Указе Президента «О мерах по реализации стратегии развития Казахстана до 2030 года» говорилось, что в целях дальнейшего расширения кредитования реального сектора экономики будет осуществлена работа по внедрению модели многоуровневого микрокредитования на основе построения трехуровневой системы кредитных организаций. И вскоре постановлением правительства Республики Казахстан от 12 февраля 1998 г. была утверждена Программа микрокредитования наименее обеспеченных граждан Республики Казахстан на 1998-2000 гг., предусматривавшая выдачу микрокредитов в размере 400 долларов в тенго- вом эквиваленте малообеспеченным гражданам на создание бизнеса.

Программа реализовывалась в нескольких областях, но из-за отсутствия в то время четко разработанных механизмов возвратности заемных средств и стабильных источников финансирования она не была выполнена в полной мере. Постановлением Правительства Республики Казахстан от 3 июня 2000 г. «О Программе по борьбе с бедностью и безработицей на 2000-2002 гг.» планировалось распространить программу микрокредитования на всю территорию Казахстана, и прежде всего — на депрессивные и экологически бедствующие сельские районы. Предполагалось, что будет упрощен механизм кредитования, изменены условия получения кредитов. Кандидатами на получение микрокредитов должны быть граждане из числа безработных и лица, желающие развить свое дело и обеспечить самозанятость. Акцент предлагалось сделать на выдачу кредитов группам лиц, поскольку объединение в такие группы позволит наиболее эффективно использовать кредитные ресурсы и обеспечить ответственность за возвратность. Суммы микрокредитов дифференцировались в диапазоне от 100 до 400 долларов США.

Очередной этап в правовом регулировании деятельности микрокредитных организаций наступил в 2002-2003 гг. В частности, в июле 2003 г. была принята Концепция развития финансового рынка Казахстана, в соответствии с которой в стране предполагается функционирование трехуровневой системы кредитования, состоящей из банков, организаций, осуществляющих отдельные виды банковских услуг, и микрокредитных организаций. Деятельность последних регулируется Законом Республики Казахстан от 6 марта 2003 года «О микрокредитных организациях», согласно которому введена упрощенная процедура их создания для ускоренного развития данного вида организаций. В соответствии с ним микрокредитные организации подлежат регистрации лишь в органах статистики и юстиции. Помимо выдачи микрокредитов, организациям разрешается осуществление лизинговой деятельности и оказание консультационных услуг.

Созданию эффективной системы микрофинансирования способствует нормативно-правовая база, регламентирующая функционирование микрокредитных организаций. В настоящее время назрела необходимость внесения поправок в действующее законодательство. В тесном сотрудничестве с Ассоциацией финансистов Казахстана и союзом «Атамекен» в апреле текущего года Ассоциация мик- рофинансовых организаций подготовила предложения по внесению изменений в Закон «О микрокре- дитных организациях» и Налоговый кодекс РК, которые обсуждались на круглом столе на тему «Совершенствование законодательства, регулирующего деятельность кредитных товариществ и микро- кредитных организаций Республики Казахстан» с участием представителей государственных органов, включая Агентство финансового надзора, Национальный банк. В частности, было предложено расширить понятие «заемщик», что позволит вовлечь в микрокредитование более широкий круг лиц, повысить доступность микрокредитов для населения, в том числе и сельского. Вторая поправка касается увеличения максимального размера кредита. В соответствии с действующей нормой в законе о микрокредитных организациях предельный размер кредита на одного заемщика составляет одну тысячу месячных расчетных показателей (МРП). Учитывая, что в настоящее время затраты на создание или развитие малого бизнеса значительно превышают эту норму, Ассоциация, опираясь на мировой опыт, предложила повысить ее до четырех тысяч МРП, что составляет порядка 30 тыс. долларов США, исключив при этом 25-процентный лимит от размера собственного капитала микрокредитной организации на одного заемщика. Другая поправка имеет отношение к требованию об обязательном предоставлении справки о размере заработной платы с места работы заемщика. Членами ассоциации предлагается исключить данное требование в законе. Несмотря на то, что Агентство финансового надзора не осуществляет регулирование и надзор за деятельностью микрокредитных организаций, оно в целом поддержало предложенные поправки в закон о микрокредитных организациях.

В этой связи подписание Президентом РК Н.Н.Назарбаевым 8 декабря 2006 г. Закона РК «О внесении изменений в Закон Республики Казахстан “О Микрокредитных организациях” (№ 198-III ЗРК) дает импульс для развития предпринимательства в стране, расширения границы финансового сектора, привлечения ранее изолированных социальных групп к активному участию в финансовой системе. Законом увеличен максимальный размер микрокредита с 1 тыс. до 8 тыс. МРП (более 8,5 млн. тенге), а также существенно расширено понятие «заемщик». Принятие закона подтолкнет к более качественному развитию малого и среднего бизнеса в стране, в том числе на селе, а также снизит количество социально уязвимых, но экономически активных слоев населения. Также данные поправки в закон приведут к притоку международных инвестиций и отечественного капитала в реальный сектор экономики, будут способствовать более качественному развитию микрокредитных организаций, которых на сегодня зарегистрировано более 600.

Список литературы

- Микрофинансирование в Казахстане: возможности для всех. — Отчет ПРООН. — Алматы, 2005. — 85 с.

- Жунусова Г.Р.Интеграционные процессы в банковской системе Казахстана. // Каржы-Каражат. — 2002. — № 3. — С. 16-20.

- Статистический бюллетень Национального банка Республики Казахстан. — Алматы, 2003.

- Статистический бюллетень Национального банка Республики Казахстан. — Алматы, 2004.

- Статистический бюллетень Национального банка Республики Казахстан. — Алматы, 2005.

- 12 лет независимости Казахстана. Аналитический отчет Администрации Президента Республики Казахстан, Министерства экономики и бюджетного планирования, Агентства Республики Казахстан по статистике.