В статье уделяется внимание раскрытию сущности экономической эффективности производства и видам эффекта. Обосновывается целесообразность выделения в теории и на практике четырех групп показателей, охватывающих все стороны деятельности предприятия. Изучается структурно-логическая модель изменения материальных затрат в зависимости от различных факторов. Автором рассматриваются направления анализа основных фондов и соответствующие задачи, решаемые в рамках каждого направления. Описываются вопросы управления трудовыми ресурсами и задачи их анализа. Подчеркивается важность анализа финансового состояния предприятия, которое представляет собой отражение финансовой устойчивости.

Сущность экономической эффективности производства и виды эффекта

В науке об экономике предприятия различают в соответствии с их содержанием экономические, социальные, технические и экологические цели. Соответственно, при раздельном рассмотрении выделяют четыре вида эффективности: экономическую, социальную, техническую и экологическую.

Первая имеет направленность на оптимальное достижение результата хозяйственной деятельности, особенно в его позитивном выражении — в виде прибыли; вторая — на удовлетворение социальных потребностей всех работников предприятия (например, обеспеченность жильем, предоставление медицинского обслуживания, улучшение условий труда); техническая эффективность ориентирована на выполнение количественных и качественных требований к продукции, а также к необходимому производственному потенциалу; экологическая эффективность ставит своей целью оптимальную защиту окружающей среды.

В хозяйственной практике экономические, социальные, технические и экологические цели взаимосвязаны и зависят друг от друга. Эта зависимость может носить дополняющий или конфликтный характер. На практике часто невозможно реализовать экономические, социальные, технические и экологические цели одновременно и независимо друг от друга посредством изолированных решений и с использованием ограниченных средств в соответствующих сферах деятельности предприятия.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития общественного производства в целом и каждого предприятия в отдельности.

Экономическая эффективность производства — это результативность производственной деятельности предприятия, соотношение между экономическими результатами и затратами, ресурсами, которые вызвали эти результаты. Следовательно, исходная модель количественной оценки эффективности может быть выражена следующим образом:

Результаты Затраты

Эффективность = или Эффективность = Затраты Результаты

Максимизация конечных результатов с единицы затрат и ресурсов или минимизация затрат и ресурсов на единицу конечного результата — такова первичная цель предприятия.

Естественно, подразумевается, что результат деятельности предприятия должен быть положительным, поэтому такой результат часто называется эффектом. Следовательно, можно сказать, что эффективность — это соотношение эффекта и затрат, которые его вызвали.

Исходя из целей предприятия, можно выделить следующие виды эффекта.

- Научный эффект связан с открытием новых явлений материального мира или закономерностей его развития, а также с выявлением практических возможностей их использования в хозяйственной деятельности и установлением оптимальных параметров и показателей применения результатов научных исследований в конкретных сферах деятельности.

- Технический эффект характеризуется получаемым преимуществом создаваемых или улучшаемых технологического оборудования, машин, рабочих приемов и других производственных ресурсов по сравнению с наиболее прогрессивными средствами в данной технической области.

- Социальный эффект отражает личностное развитие, рост квалификации и изменение профессионального состава персонала, а также улучшение условий труда и повышение его продуктивности.

- Экономический эффект означает экономию или сокращение производственных ресурсов на изготовление продукции, увеличение ее выпуска и прибыли.

Эффективность производства определяется, во-первых, для оценки уровня использования отдельных видов затрат и ресурсов, экономической результативности производства в целом; во-вторых, для обоснования и отбора наиболее экономичного, оптимального из альтернативных вариантов решения какой-либо производственно-хозяйственной задачи. В зависимости от этих задач различают общую (абсолютную) и сравнительную эффективность.

Общая эффективность исчисляется за определенный промежуток времени по предприятию и характеризует общую величину экономического эффекта в сопоставлении с размером затрат в отдельности и совокупности. Сравнительная эффективность рассчитывается на основе сопоставления технико-экономических показателей по двум и более вариантам решения какой-либо хозяйственной задачи и применяется для выбора наилучшего варианта, выявления его социально-экономических преимуществ по сравнению с другими альтернативными вариантами.

Необходимость построения системы показателей, охватывающих все стороны деятельности предприятия

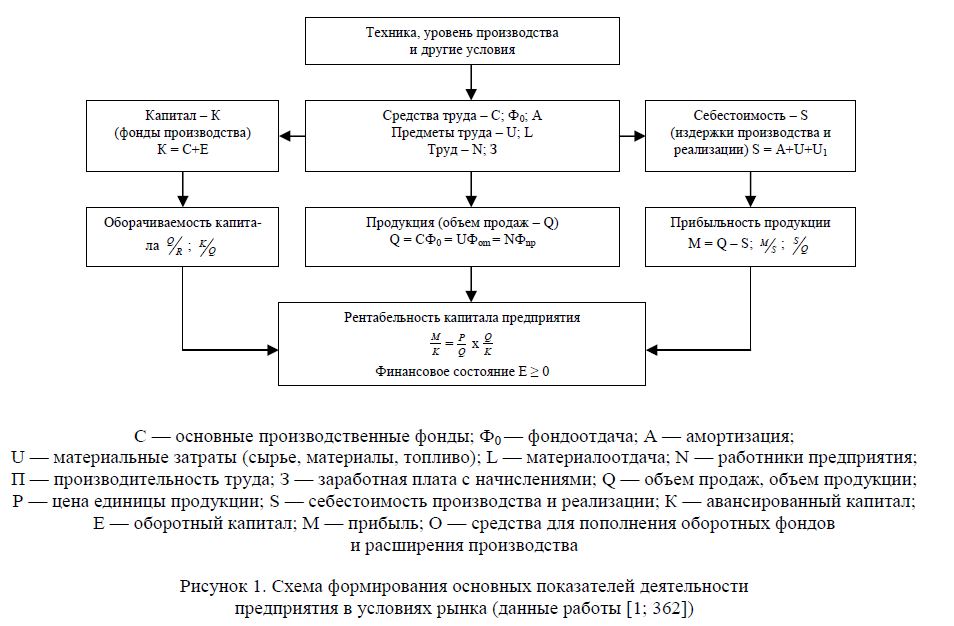

Известно, что экономическое назначение предприятия состоит в производстве материальных благ или оказании услуг, в которых нуждается рынок, а также в обеспечении занятости населения путем создания рабочих мест. Реализация указанных задач предполагает, что на каждом предприятии создаются соответствующие технико-организационные и финансово-экономические условия для производства и реализации продукции. А это, в свою очередь, служит основой для формирования показателей, отражающих деятельность на предприятиях в условиях рыночных отношений (рис. 1).

Представленная схема показывает, что комбинация средств труда (С), предметов труда (U) и труда (N) при соответствующем технико-организационном уровне (C ■ Ф; U ■ L; N ■ П) обусловливает определенный объем продукции (Q) и соответствующий уровень себестоимости ее производства и реализации (S). Доходность продукции и оборачиваемость капитала определяют рентабельность применяемого капитала и финансовое состояние предприятия. Но это, конечно, только общий подход к оценке его деятельности. Результативность работы зависит от многих обстоятельств, поэтому для ее оценки необходима система показателей, охватывающих все стороны деятельности предприятия. В теории и на практике выделяют четыре группы показателей: абсолютные, относительные, структурные и приростные [1; 362, 363]:

Рисунок 1. Схема формирования основных показателей деятельности предприятия в условиях рынка (данные работы [1; 362])

- Абсолютные показатели бывают стоимостными и натуральными. В условиях рыночных отношений первостепенное значение придается стоимостным, что обусловливает сущность товарно-денежных отношений. Абсолютные показатели отражают уровень развития предприятия, достигнутый за определенный период времени. Ими являются: оборот (объем продаж), валовая и частичная выручка, валовая и частичная прибыль, величина дивидендов, уровень издержек производства и реализации продукции, основные и оборотные производственные фонды, уставный фонд, задолженность и др.

- Относительные показатели выделяются как отношения абсолютных показателей, характеризующие долю одного показателя в другом, или как отношения разнородных показателей. Процедура их оценки заключается в сравнении отчетных значений с базисными плановыми, средними за предшествующий период, отчетными за предшествующие периоды, среднеотраслевыми, показателями конкурентов и т.д. К ним относятся: прибыль на единицу стоимости основных средств, издержек или уставного фонда; производительность; фондовооруженность труда и др.

- Структурные показатели — по расходам, капиталу, доходам — характеризуют долю отдельных элементов в итоговой сумме.

- Приростные показатели отражают свое изменение за определенный период. Они могут быть даны в относительном или абсолютном выражении. Таковыми являются, например, изменения уставного фонда за год, прибыли за год и т.д.

Следовательно, мы имеем дело с разнообразными и разнородными показателями, причем в одном и том же случае одни из них могут улучшаться, а другие ухудшаться. Например, увеличение прибыли при продажах в кредит (в случае задержки с выплатами) ведет одновременно и к уменьшению наличности.

Экономическая оценка эффективности использования материальных ресурсов

Оценка эффективности использования материальных ресурсов осуществляется в практике экономической работы через систему показателей и моделирование их взаимосвязи. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные [2; 226].

К обобщающим показателям относятся: материалоемкость продукции; материалоотдача; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материальных ресурсов.

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении.

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов дает показатель материалоемкости. Анализ материалоемкости проводится по аддитивной, кратной или мультипликативной факторной системе.

Построение факторных моделей осуществляется на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы.

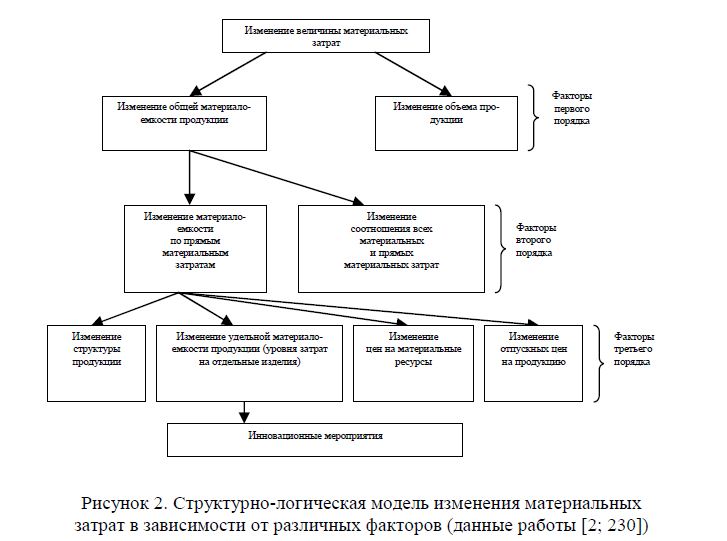

Структурно-логическая факторная модель материальных затрат представлена на рисунке 2.

Материалоемкость по прямым материальным затратам и коэффициент соотношения затрат — факторы первого порядка. Факторами второго порядка, влияющими на материалоемкость продукции, являются:

- структура продукции (увеличение доли материалоемкой продукции приводит к увеличению общей материалоемкости);

- уровень материальных затрат на отдельные изделия, или удельная материалоемкость;

- цены на материалы;

- отпускные цены на продукцию.

На основе факторных моделей рассчитывается сумма экономии материальных затрат за счет каждого фактора второго порядка.

Каждый фактор второго порядка изменяется, в свою очередь, под влиянием изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных затрат для аддитивного типа факторной системы факторами третьего порядка [2; 236, 237].

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние мероприятия инновационной деятельности. Основные из них: совершенствование конструкторских характеристик изделий; внедрение новой техники; внедрение новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Управление использованием основных производственных фондов

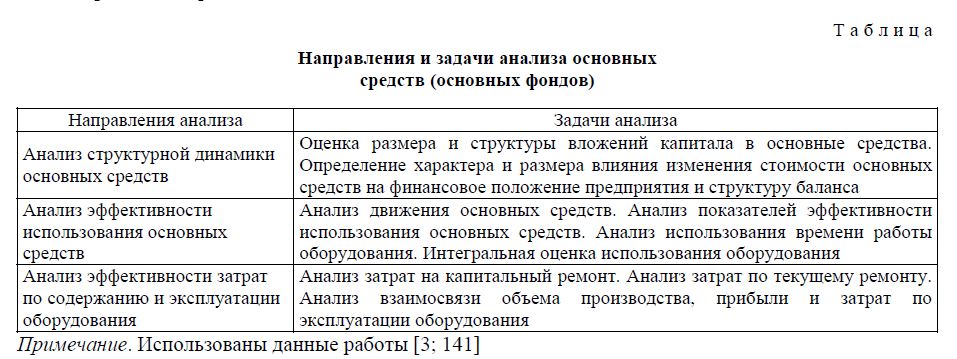

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств. Направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице.

Таблица

Направления и задачи анализа основных средств (основных фондов)

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ основных средств нацелен на выбор оптимального варианта их использования.

Обобщающим показателем эффективности использования основных производственных фондов является фондоотдача. Повышение данного показателя при прочих равных условиях — один из факторов интенсивного роста объема выпуска продукции. Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности показателей использования других видов ресурсов) приводит к увеличению рентабельности капитала и продаж.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, так как фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность отражает финансовый результат от реализации. В этом смысле фондоотдача отражает технологическую, а рентабельность — экономическую эффективность производства.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам различных основных фондов. Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Для разработки технологической политики предприятия используют элементарный факторный анализ показателей эффективности использования основных средств, и в первую очередь фондоотдачи.

Управление трудовыми ресурсамии задачи анализа

Формирование, развитие трудовых ресурсов, повышение качества трудовой жизни, осуществляемые в рамках управления трудовыми ресурсами, — главные факторы достижения целей предприятия и получения преимуществ в конкурентной борьбе.

Традиционно в процессе анализа трудовых ресурсов изучаются [3; 146]:

- обеспеченность рабочих мест производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе — обеспеченность производства трудовыми ресурсами;

- использование трудовых ресурсов — рабочего времени в процессе производства;

- эффективность использования трудовых ресурсов — выработка продукции на одного работающего и на этой основе изменение производительности труда;

- эффективность использования стредств на оплату труда.

Основные показатели, характеризующие использование труда на предприятии, — это показатели использования рабочей силы и рабочего времени, производительность труда, относительные показатели издержек, связанных с оплатой труда.

Как правило, обеспечение высокой производительности труда требует эффективного функционирования всей системы управления предприятием с учетом комплексного использования функций планирования, организации, мотивации и контроля, а также связующих процессов (коммуникаций, принятия решений и обеспечения эффективного лидерства). Такое управление базируется на концепции тесной взаимосвязи реализации функций и процессов в конкретной ситуации. При этом реализация оптимального (лучшего) решения определяется конкретными ситуационными факторами внешней среды и внутренних переменных [4; 404].

Для обеспечения стабильного роста производительности руководство предприятия и его подразделения должны четко увязывать заработную плату и продвижение по службе с показателями производительности труда и конечными результатами работы предприятия. Этот принцип должен последовательно и неукоснительно осуществляться на всех уровнях управления. При этом система поощрений должна стимулировать как текущие, так и перспективные усилия по обеспечению роста производительности даже при краткосрочных отрицательных результатах (особенно это необходимо учитывать при поощрениях высшего уровня управления). Система должна быть ориентирована на то, чтобы поощрять все действия, которые направлены на повышение производительности и эффективности деятельности предприятия (корпорации).

Показатели финансового состояния предприятия

В рыночных условиях исключительно велика роль анализа финансового состояния (положения) предприятия, которое представляет собой отражение финансовой устойчивости.

Финансовое состояние предприятия характеризуется следующими показателями (коэффициентами) [5; 532, 533]:

Коэффициент показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами. Выбор и использование тех или иных показателей диктуется целями проводимого анализа. Следует отметить, что для определения реального состояния дел предприятия необходим анализ его баланса и основных показателей не менее чем за три года.

В заключение важно отметить, что использование рассмотренной системы показателей в практических расчетах позволяет достаточно четко и точно определить эффективность функционирования предприятия.

Важность систематического и всестороннего изучения деятельности предприятия

По мнению отдельных специалистов [6; 149], систематическое и всестороннее исследование деятельности предприятия позволяет:

- быстро, качественно и профессионально оценивать результативность хозяйственной деятельности как предприятия в целом, так и его структурных подразделений;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам производимых товаров и предоставляемых услуг;

- определять затраты на производство (издержки производства) и тенденции их изменения, что необходимо для разработки ценовой политики предприятия;

- находить оптимальные пути решения проблем предприятия и получения прибыли в ближайшей и отдаленной перспективе.

При рассмотрении показателей важно отметить, что рыночные отношения предполагают, что в каждой сфере бизнеса должны быть свои показатели (часто нигде более не применяемые). Так, например, во многих отраслях пищевой промышленности (консервная, сахарная и др.) большое значение в деле снижения издержек производства имеют степень глубины переработки сырья, использование вторичного сырья и пр.

Важно усвоить, что нет и не может быть такого показателя хозяйственной деятельности, который годился бы на все случаи жизни. Для того чтобы развиваться в условиях острой конкуренции, руководитель, предприниматель должен видеть, чувствовать результаты всех видов деятельности, а это означает, что необходимо формирование системы взаимосвязанных показателей, отражающих степень достижения целей, период и тип организации.

Список литературы

- Грузинов В.П., Масимов К.К., Эриашвили Н.Д. Экономика предприятия: Учебник. — М.: Банки и биржи, ЮНИТИ, 1998. — 535 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. — М.: ЮНИТИ - ДАНА, 1999. — 471 с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. — М.: ИНФРА - М, 2004. — 366 с.

- Гончаров В.И. Менеджмент: Учеб. пособие. — Минск: Мисанта, 2003. — 624 с.

- Экономика предприятия: Учебник / Под ред. Н.А.Сафронова. — М.: Юристъ, 1998. — 584 с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие. — М.: Финансы и статистика, 1997. — 208 с.