В статье рассматриваются вопросы, связанные с организацией деятельности интеграционных формирований холдингового типа. Приводятся основные принципы существования холдинговых компаний. Рассматриваются вопросы бюджетной политики холдингового объединения.

Введение

На современном этапе развития экономики Беларуси для многих предприятий становится актуальным вопрос повышения эффективности своей организационной структуры, расширения сферы деятельности, выхода на новые рынки. Одним из направлений в решении данных задач является создание холдингов, включающих в свою структуру сельскохозяйственные, перерабатывающие, торговые и финансовые организации. Формирование холдинговых объединений в Беларуси является новым важным элементом современной предпринимательской стратегии. В отечественном и международном предпринимательстве наработаны определенные типовые структуры ведения бизнеса в рамках компаний, располагающих «дочерними» фирмами и филиалами. Данный опыт принят во внимание при разработке собственных подходов корпоративных схем в нашей стране, при этом учтено, что они должны соответствовать национальной специфике и особенностям функционирования предприятий.

Основная часть

Организация холдинга предполагает наделение головной организации контрольными пакетами акций других предприятий, что открывает возможность контроля и управления ими. Под холдингом понимается субъект хозяйствования, созданный и функционирующий в любой организационно-правовой форме, в состав активов которого входят контрольные пакеты акций других хозяйствующих субъектов, позволяющие обеспечить безусловное право контроля принятия или отклонения определенных решений на общем собрании общества. При создании холдинга преследуются следующие цели: усиление уровня управления деятельностью акционерных обществ; повышение эффективности акционерного производства и создание конкурентной среды, прежде всего путем выхода акционерных обществ на внешний рынок; активизация инвестиционной и инновационной деятельности, с одной стороны, на основе концентрации капитала, а с другой - развития и совершенствования системы управления, модернизации производства, внедрения новых технологий и создания новых рабочих мест.

Рассмотрим подробнее механизм управления в холдинге. Материнская компания может контролировать дочернюю и интегрировать ее в общефирменную систему управления при участии в капитале меньше 100 %. Для полного контроля, как правило, достаточно владеть пакетом акций 51 -75 %, что позволяет определять решение вопросов, требующих не только простого, но и квалифицированного большинства при любом кворуме.

По законодательству Республики Беларусь квалифицированное большинство в 75 % голосов от присутствующих на собрании необходимо для утверждения устава и внесения в него изменений. Такого же квалифицированного большинства требует принятие решений о крупных сделках, превышающих 50 % балансовой стоимости активов общества. Для сделок, стоимость которых составляет от 25 % до 50 % капитала общества, достаточно единогласного решения Совета директоров. Таким образом, контроль обеспечивается не только владением пакетом акций, но и введением представителей материнской компании в органы управления общества.

Перечень вопросов, по которым необходимо квалифицированное большинство голосов, содержится в уставе акционерного общества. По всем другим вопросам, не перечисленным в уставе, достаточно простого большинства голосов присутствующих акционеров. Для формирования органов управления дочернего общества достаточно 51 % голосов от присутствующих на общем собрании. Такой пакет обеспечивает вполне надежный контроль.

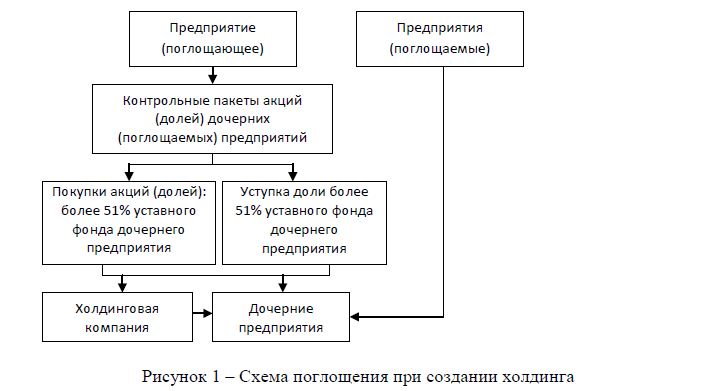

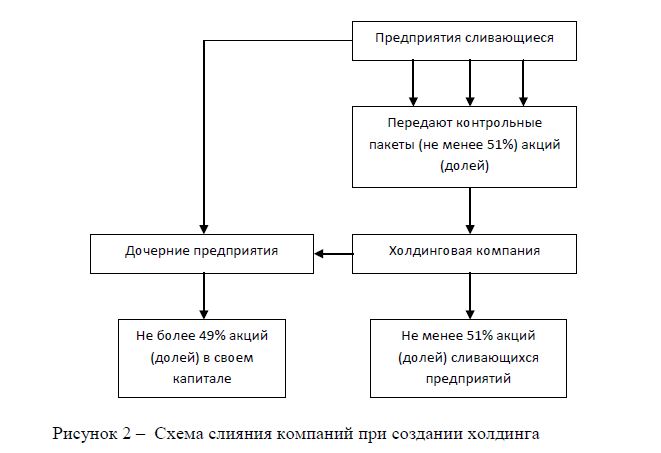

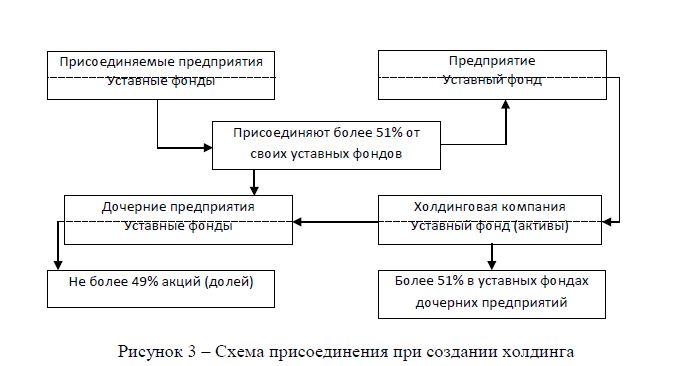

В условиях рыночной экономики холдинг имеет ряд преимуществ перед единичными предприятиями: он позволяет сохранить целостность сырьевой зоны, добиться значительной централизации капитала даже по сравнению с совокупностью отдельных предприятий зоны и тем самым создавать высокие потенциальные возможности, варьировать финансовыми ресурсами в целях проведения эффективной инвестиционной политики. В холдинге имеется возможность создания замкнутых технологических цепочек от производства сырья, выпуска готовой продукции и реализации ее потребителю. В рамках холдинга, объединяющих хозяйства сырьевой зоны, имеется возможность экономить средства на маркетинговых, торговых и других услугах, использовать преимущества диверсификации производства в целях снижения риска и смягчения кризисных последствий, иметь единую налоговую и финансово-кредитную политику, осуществлять эффективный финансовый контроль над производством. Каждое предприятие холдинга, получив акции в обмен на проданную им долю своих акций, экономически заинтересовано в эффективной деятельности не только своего предприятия, но и других субъектов и всего холдинга в целом. По способу образования холдингов возможны следующие схемы: поглощение; слияние; присоединение (рис. 1,2,3).

Агрохолдинг представляет собой совокупность юридических лиц, связанных договорными или имущественными отношениями по управлению головной компанией деятельностью других участников. Головная компания правомочна определять решения, принимаемые другими участниками объединения. Агрохолдинговые компании по складывающимся отношениям между их участниками можно разделить на следующие типы: имущественный, договорный, унитарный (государственный) с договорными отношениями, смешанный (сочетание имущественных и договорных отношений). При этом участие государства в таком формировании не исключается, также возможно использование иностранного капитала.

С учетом того, что в состав холдинга могут вливаться сельскохозяйственные предприятия, имеющие низкий производственный потенциал и высокую дебиторскую задолженность, изменяется подход к определению интегрированной собственности, поскольку ее формирование должно происходить на принципах рекомбинирования. Данная схема предполагает два параллельных процесса:

- реорганизацию материальных активов путем переоценки и рекомбинирования производственных ресурсов;

- централизацию управления пассивами или консолидацию долговых обязательств, заключающихся в реструктуризации на законодательной основе скопившихся долгов, или акционирование предприятий с долей государства в имуществе кооперативных объединений, равной задолженности субъекта хозяйствования перед государством.

Для формирования холдинговой структуры нами выделен ряд основополагающих принципов (рис. 4).

Рисунок 4 - Принципы формирования холдинговой структуры.

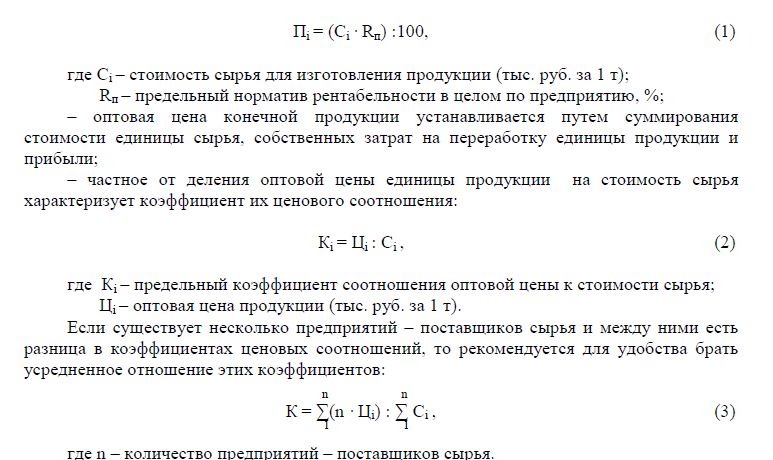

Для стабильной работы предприятий холдинга и справедливого распределения прибыли используется методика определения расчетных цен и ценовых соотношений, базирующихся на действующих положениях калькулирования себестоимости продукции сельскохозяйственных, перерабатывающих и торговых предприятий, а также использовании нормативных ценообразующих показателей, часть которых должна являться предметом взаимного согласования (затратная база расчетных закупочных и оптовых цен, показатели рентабельности, торговые наценки). В то же время, чтобы сделать расчеты более приближенными к рыночной действительности, можно использовать прямой расчет ценовых показателей по вариантной схеме, при которой исходными показателями являются затраты, компоненты цен, нормативы рентабельности, а конечным результатом служат соответствующие варианты розничных цен.

Для определения расчетных цен предусматривается ограничить уровень рентабельности перерабатывающих предприятий до предельного норматива. По мере создания материально-технических условий, перехода от простых форм к сложным (от горизонтальных структур к вертикальным, от производственных к производственно-торговым) норматив предельной рентабельности может изменяться.

В качестве предельного коэффициента ценовых соотношений принимается отношение оптовой цены готовой продукции перерабатывающего предприятия и стоимости сельскохозяйственного сырья, необходимого для производства конкретного вида продукции.

Для определения коэффициентов ценовых соотношений необходимо выполнить следующие расчетные операции:

В условиях дефицита продовольствия и денежной инфляции принципиальное значение имеет регулирование доходов в конечном звене ценовой цепочки - торговле -путем установления предельного уровня доходности на основе торговой надбавки к оптово-отпускной цене. Отношение номинального уровня розничной цены к оптово-отпускной будет вторым коэффициентом, фиксирующим соотношение цен реализации и производства готовой продукции.

Современное коммерческое управление холдинга охватывает всю систему планирования, учета и контроля хозяйственных результатов, формирование многоуровневых и многоэтапных бюджетов по снабжению, производству, сбыту и перспективному развитию. Также в него входят разработки прогнозных моделей и перспективных планов ресурсов, системы экономических нормативов, информационного обеспечения и документооборот.

В результате в холдинге создается своя бюджетная, инвестиционная, кредитная, налоговая и учетная политика. Центральное место в совокупности используемых методов коммерческого управления занимает комплекс финансовых планов и бюджетов по направлениям финансово-хозяйственной деятельности. Он базируется на положении о формировании планов и бюджетов предприятий (стандарт финансового управления) и используется для определения целевых показателей деятельности, контроля их достижения и оценки экономических последствий принятия стратегических и тактических управленческих решений.

Бюджетное управление предприятием предполагает систему бюджетов и планов, организацию информационных потоков для их разработки и корректировки целевых показателей соответствующих структурных подразделений.

Совокупность планов и бюджетов составляет основной бюджет, охватывающий производство, реализацию продукции и услуг, финансирование деятельности, величину финансового результата и его распределение за период не менее года. Основной бюджет предприятий является официальным изложением их текущей политики и целей, выработанных руководством в целом для холдинга.

В ходе бюджетирования дается изложение рационального будущего процесса «ресурсо-производственная деятельность и результаты» с учетом стратегических целей, тактических задач, потенциала предприятий холдинга и ожидаемого состояния бизнес-среды. Бюджет является наиболее распространенным на практике компонентом формального планирования. Посредством его моделируется оптимальная в предполагаемых условиях будущей деятельности комбинация активов, капитала и обязательств, приемлемых величин финансовых результатов (соотношения доходов и расходов) и потока денежных средств, определения финансовых возможностей для реализации инвестиционных планов, а также требуемый уровень деловой активности в целом по холдингу и по отдельным его сегментам деятельности.

Таким образом, выстраивается управленческая вертикаль, подкрепляемая организационными изменениями в системе управления. В данном случае в холдинге нет ущемления интересов входящих в него предприятий, так как они сегодня не могут эффективно развиваться в одиночку, без сильного финансового, снабженческого, маркетологического и сбытового центра, перспективной производственной и управленческой стратегии.

Заключение

На основе вышесказанного сделаны следующие выводы:

Объединения агрохолдингового типа позволяют: аккумулировать финансовые ресурсы для решения приоритетных направлений развития сельского хозяйства и сферы его обслуживания; интегрировать в единое целое производство, переработку и торговлю; оздоровить финансовое состояние предприятий и организаций агропромышленного производства; увеличить возможности продвижения на рынок конкурентоспособной продукции сельскохозяйственных товаропроизводителей; преодолеть локальный монополизм, исключить посредников; повысить контроль за эффективным использованием производственного потенциала, обеспечить трудовую и технологическую дисциплину; использовать прогрессивные технологии, высокопроизводительную технику, достижения науки. Не менее важной следует считать способность агрохолдингов вселить в сельских тружеников уверенность в завтрашнем дне, обеспечить их работой, улучшить материальное положение.

Успешная реализация принципов коммерческого управления невозможна без четко отлаженного механизма отношений между входящими в холдинг предприятиями и его руководством. Организационное выделение производств, ориентированных на выпуск конкретной продукции, позволяет определять как общую эффективность деятельности холдинга, так и эффективность каждого производства. Холдинг разрабатывает общую рыночную стратегию, учитывая возможности каждого предприятия. При этом осуществляется оптимизация их производственной программы, что позволяет в рамках холдинга избежать ненужной конкуренции на рынках сырья и сбыта. Сосредотачивая управление финансовыми потоками, холдинг концентрирует материальные и денежные ресурсы и вкладывает их в перспективные направления бизнеса.

Литература

- Шпак, А.П. Повышение эффективности картофелепродуктового подкомплекса на основе кооперации и интеграции / А.П. Шпак, В.М. Синельников. - Минск: Институт системных исследований в АПК НАН Беларуси, 2012. - 159 с.

- Синельников, В.М Рыночные способы управления в кооперативно-интеграционных формированиях холдингового типа, основанные на процессе бюджетирования // Агропанорама. - Минск: 2008. - № 3. - С. 33-35.