Аннотация. В данной статье обосновывается необходимость внедрения процессных подходов менеджмента для устранения многих неэффективных управленческих подходов. Конкретизация и углубление управленческих подходов ведет к развитию системы менеджмента, делая ее действенной и рациональной при реализации стратегических задач.

В современных условиях реализация стратегии по обеспечению устойчивого экономического роста казахстанской экономики предполагает эффективное функционирование всех звеньев хозяйствования и, прежде всего, предприятия. Радикальная реструктуризация организационно-экономической основы хозяйствования предприятия обусловила существенные преобразования в системе его менеджмента, четко обозначив новые приоритеты в области обеспечения его конкурентного статуса и постоянного повышения деловой активности на соответствующем рынке товаров (услуг). С расширением конкурентной среды хозяйствования для предприятий многих отраслей промышленности, в том числе угледобывающей, очень важен факторный подход в управлении своим ресурсным потенциалом и оптимальном использовании своих преимуществ в освоении рынка.

В последние годы для многих предприятий угледобывающей промышленности, занимающих важное место в минерально-сырьевом комплексе экономики Казахстана, характерна достаточно высокая деловая активность на внутреннем и внешнем рынках угля, что обеспечивается существенными преобразованиями в системе их менеджмента на основе динамичной трансформации к новым управленческим стандартам. Такая трансформация требует серьезной подготовительной работы с четким определением управленческого инструментария и существенным обновлением функциональных подсистем в организации менеджмента предприятия. В этой связи в условиях постоянно расширяющейся конкурентной среды хозяйствования для предприятия очень важна, прежде всего, эффективная организация менеджмента качества, позволяющая расширить границы освоения соответствующего рынка.

В развитых странах большое внимание уделяется методологии эффективного менеджмента и формированию его организационно-функциональной структуры, что существенно повышает результативность управленческого воздействия на различные стороны деятельности предприятия. В частности, особое значение придается четкой регламентации процессного менеджмента, что обеспечивает оперативность и комплексность управления. Использование таких международных стандартов, особенно в области менеджмента качества весьма актуально в преддверии вступления Казахстана в ВТО. Действенная методология менеджмента качества позволит выстроить управление компанией так, чтобы можно было добиться наилучших результатов на рынке за счет правильной ориентации бизнеса, сокращения всех видов издержек и расширения круга потребителей.

Определение экономической эффективности системы менеджмента имеет ряд особенностей по сравнению с другими направлениями капиталовложений. Эти особенности заключаются в необходимости учета долговременного характера вложений в систему менеджмента и параллельно-последовательного динамического процесса; в необходимости оценки косвенного, а не непосредственного воздействия системы менеджмента на конечный продукт производства; в условиях обеспечения сопоставимости показателей; в сложности расчетов из-за стохастичности процессов управления, наличия большого числа переменных, неопределенности параметров.

Экономическая эффективность системы менеджмента определяется по показателям,характеризующим изменение качества управления путем использования модели, описывающей взаимообусловленность происходящих процессов. Предлагаемая модель определения экономической эффективности системы управления представляет собой цепь преобразований различных величин, изменение каждой из которых является следствием изменения предыдущей величины и причиной изменения последующей.

На эффективность и соответственно конкурентоспособность угледобывающей компании оказывает влияние умение правильно анализировать и прогнозировать конечные финансовые результаты работы предприятия. Особое значение оно приобретает при таких радикальных мероприятиях как реструктуризация предприятия. Мы предлагаем использовать следующий алгоритм при анализе влияния новых методов хозяйствования.

Различают балансовую и расчетную прибыль, поэтому в предлагаемой методике определяется влияние перехода к системе менеджмента качества (СМК) на изменение общей и расчетной прибыли [12, с. 150].

Прирост балансовой прибыли за счет фактора эффективности хозяйствования определяется на основе данных об изменении себестоимости угля, о росте ее объема, повышении технического уровня экологически чистой продукции, повышении производительности труда. Прирост прибыли за счет снижения себестоимости и роста объема добычи угля можно определить по следующей формуле:

Данный показатель устойчивости функционирования фирмы позволил американским экономистам выявлять до 90% корпораций-банкротов за год до банкротства, до 70% – за два года и 50% за пять лет до банкротства. Если Z >3, то фирма устойчивая, Z < 1,8 – неустойчивая.

В условиях жесткой конкуренции требуется уметь прогнозировать перспективы развития угледобывающей компании, поэтому предложенная система финансовых показателей может помочь руководству качественно прогнозировать принимаемые решения и получать экономический эффект (прибыль).

Предлагаемый подход основывается на увязывании в единую процедуру технико-экономических исследований повышения качества управления в результате совершенствования системы менеджмента угледобывающего предприятия и определении показателей экономической эффективности не как ежегодной ренты от единовременных вложений в системы управления, а как переменной величины, изменения которой обусловлены состоянием внешней и внутренней среды предприятия.

Экономический эффект менеджмента предприятия как постоянно меняющейся системы является функцией времени, определяемой величиной экономии за весь срок использования мероприятия по системе управления предприятием.

Источниками экономической эффективности системы менеджмента являются ликвидация или сокращение потерь и реализация резервов различного вида (потенциала предприятия) в результате повышения качества управления.

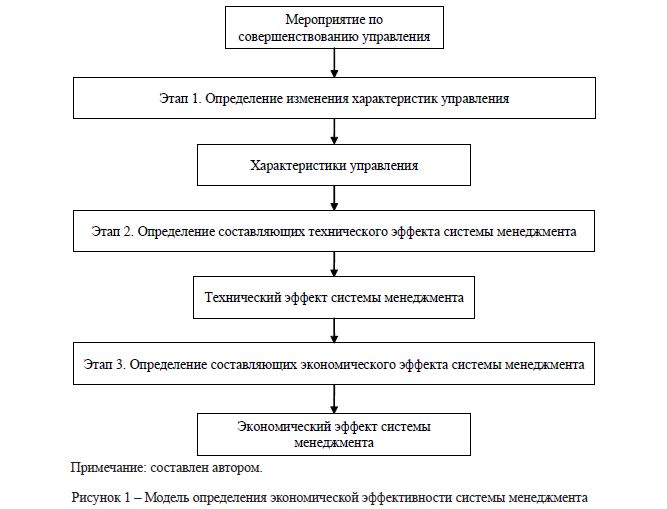

Экономическая эффективность системы менеджмента определяется по показателям, характеризующим изменение качества управления путем использования модели, описывающей взаимообусловленность происходящих процессов (рисунок 1).

Примечание: составлен автором.

Рисунок 1 – Модель определения экономической эффективности системы менеджмента

Предлагаемая нами модель определения экономической эффективности системы управления представляет собой цепь преобразований различных величин, изменений каждая из которых является следствием изменения предыдущей величины и причиной изменения последующей. В представленной модели все величины условно разделяются на две группы.

В первую входят величины, характеризующие качество управления предприятием в широком смысле и отражающие специфику управления. Изменение их может являться следствием только системы управления. Наиболее типичные из таких величин являются «характеристикой управления».

Во вторую группу входят величины, в которых не отражена специфика управления, изменение которых может являться следствием не только системы менеджмента, но и других организационно- технических мероприятий, не связанных с управлением. Наиболее типичные из таких величин второй группы являются «техническим эффектом».

Определение экономического эффекта от совершенствования или внедрения системы менеджмента предприятия включает три основных этапа: определение изменения «характеристик управления», определение составляющих «технического эффекта», определение составляющих «экономического эффекта».

Качество управления можно повысить путем анализа механизмов действия экономических законов и законов организации, соблюдения научных подходов и принципов, применения совершенных методов и моделей [1, с. 188]. Под качеством системы управления организацией, мы предлагаем рассматривать комплексный показатель, определяющий возможность достижения и наращивания конкурентных преимуществ организации. В свою очередь качество системы управления определяется множеством факторов. Перечислим основные:

- удельный вес управленческого персонала и специалистов организации, прошедших обучение по переходу к системе менеджмента качества (тренинги, семинары), основанной на международных стандартах ИСО 9000-2001;

- средняя образованность всего персонала организации;

- текучесть управленческого персонала организации;

- уровень автоматизации управления организацией;

- количество и глубина применяемых к управлению научных подходов, принципов, методов.

Направленность действия перечисленных факторов очевидна. Например, с повышением удельного веса управленческого персонала и специалистов организации, прошедших обучение по переходу к международным стандартам ИСО 9000-2001, будет ускорен переход к СМК, а значит, будет повышаться качество системы управления. Каждый руководитель, думающий о гармоничном развитии персонала и организации, хотел бы иметь у себя персонал высокой квалификации и при этом стабильный (для этого необходимо хорошо оплачивать труд персонала и решать его социальные проблемы), в этом случае качество управленческого решения будет высоким, а стратегия организации, процессы в системе и ее выход конкурентоспособными.

На практике затруднения могут вызвать два обстоятельства:

- выбор норматива или оптимального значения фактора;

- установление весомости каждого фактора в совокупности факторов.

Весомость факторов качества системы управления организацией нами предлагается следующая:

- удельный вес управленческого персонала и специалистов организации, прошедших обучение по переходу к системе менеджмента качества (тренинги, семинары), основанной на международных стандартах ИСО 9000-2001, – 0,30;

- количество и глубина применяемых к управлению научных подходов, принципов, методов – 0,25;

- средняя образованность всего персонала организации – 0,20;

- текучесть управленческого персонала организации – 0,15;

- уровень автоматизации управления организацией – 0,10.

В процессе исследования доказано, что организация эффективного менеджмента на промышленных предприятиях базируется на экономической стратегии системного характера, направленной на использование уже апробированных прогрессивных управленческих методов и в то же время адаптированных к специфичным условиям хозяйствования механизмов регулирующего воздействия. Целенаправленность и конкретизация управленческих подходов ведут к развитию системы менеджмента, делая ее функционально действенной и организационно рациональной при реализации различных мер управленческого воздействия. При этом очень важно отметить, что сохраняется принципиально важный сущностный компонент управления – цикличность управленческих процессов: планирование, действие, контроль результатов и корректирующее воздействие.

Дело в том, что транзитный и посттранзитный периоды для многих угледобывающих предприятий Казахстана были весьма сложными в плане адаптации к новым условиям хозяйствования. Если в период транзита к рынку основной акцент в менеджменте предприятия делали на разработке адекватного новым условиям механизма хозяйствования, то в последующем – на всестороннем учете потребностей рынка и коррекции управленческих процессов с учетом расширяющейся конкурентной среды хозяйствования.

Многие предприятия, в том числе в угледобывающей промышленности, проводят масштабную реконструкцию и при этом очень важно обеспечение не просто результативности управленческого воздействиянаотдельныереструктурируемыезвенья, ноисозданиеэффективногоуправленческогоаппарата с гибкими механизмами регулирования, что возможно при выборе процессной циклической системы управления. Такаясистемаохватываетвеськомплексуправленческихрешенийотруководителяпредприятия до процессов выхода продукции, регламентируя все функциональные связи от входа впроизводство, управления ресурсным потенциалом до отношений как с поставщиками, так и потребителями продукции. При таком подходе обеспечивается целостная система менеджмента с высокопрофессиональным стилем управления, не ограниченная линейными структурами, а комплексно регламентированная и функционально обозначенная без лишней иерархии в выполнении управленческих решений.

Угледобывающие предприятия под воздействием изменения спроса на уголь, технологии его добычи сталкиваются с необходимостью радикального изменения своих структуры и функций в форме слияния и приобретения, разделения и выделения или комплексного изменения методов функционирования для решения проблем выживания или повышения эффективности работы – реструктуризацией.

Мы считаем целесообразным воспользоваться клиент-ориентированной моделью управления предприятия. Эта модель на этапе формирования собственно системы управления предприятием предлагает следующую цепочку итераций:

- описание объекта управления (основных производственных бизнес-процессов), выделение параметров наблюдения и управления;

- описание целей и критериев эффективности функционирования объекта (каждого бизнес- процесса);

- описание регламентов (бизнес-процессов) управления относительно выделенных владельцев бизнес-процессов;

- создание адаптивных циклических контуров управления на каждом иерархическом уровне ответственности.

Деятельность средних и крупных предприятий включает десятки и сотни тысяч процессов. При переходе на новую версию стандартов нет необходимости все их описывать и контролировать. Необходимо выбрать процессы, действительно необходимые для СМК, показать их взаимодействие, обеспечить мониторинг и улучшение. Ведущие в мире консалтинговые компании, специализирующиеся в области управления качеством, придерживаются единого мнения относительно количества процессов СМК: их должно быть не больше нескольких десятков. Выделение и описание большего количества процессов затруднит и снизит эффективность процесса управления качеством.

Таким образом, целенаправленное использование прогрессивных стандартов в организации системы менеджмента предприятия очень важно не только с точки зрения интересов самого предприятия, но и упрочения имиджа всей казахстанской экономики.

СПИСОК ЛИТЕРАТУРЫ

- Щербаков В.И. Новый подход к управлению: крупные объединения. – М.: Экономика, 1990. – 581 с.