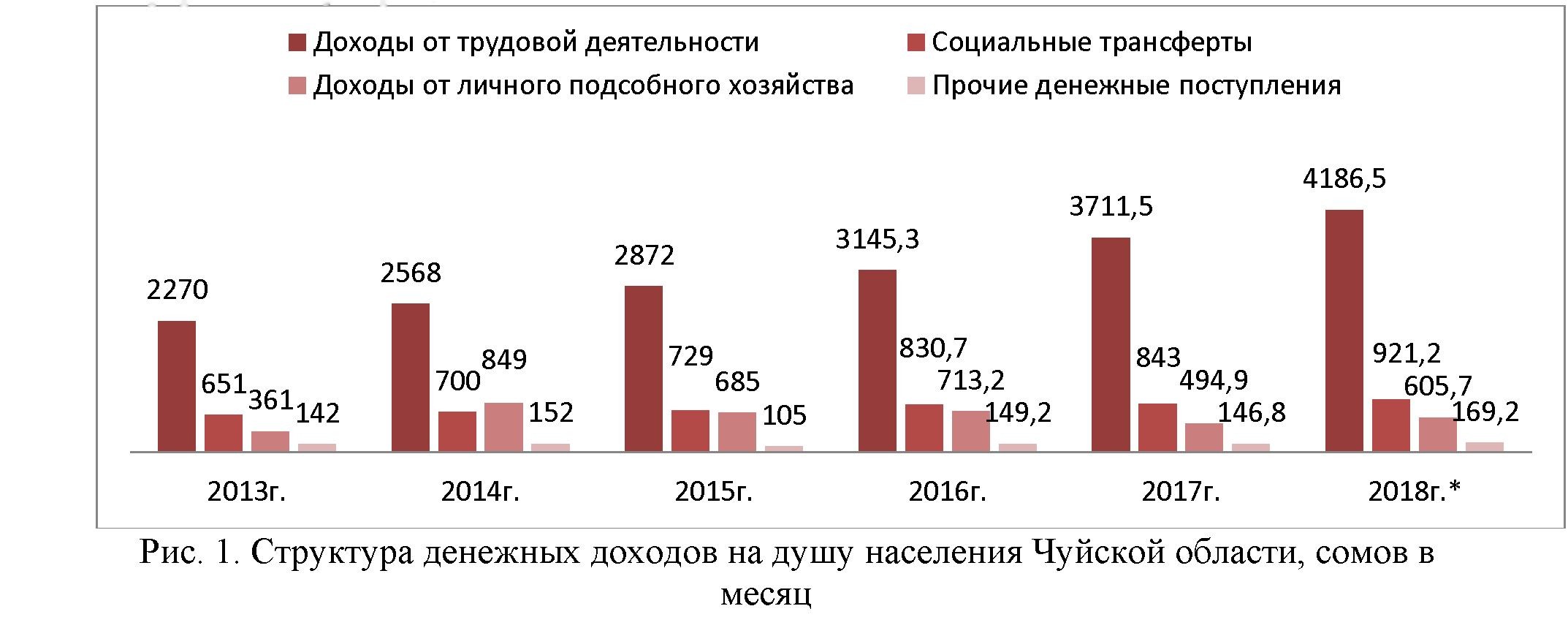

Преодоление бедности и повышение жизненного уровня населения региона в условиях рыночных преобразований

В статье рассмотрены вопросы преодоления бедности и повышение жизненного уровня населения Чуйской области Кыргызстана.

Крамаренко А.И. Садовская О.А.

2020