В данной статье раскрывается сущность понятия «контроль», рассматриваются задачи и этапы контроля.

Поиск путей повышения эффективности управления бизнесом может быть обращен в сторону совершенствования отдельных управленческих функций. Усложнение процесса принятия решений ведет к необходимости разделения функций и выделения отдельных видов действий в самостоятельные управленческие подсистемы. Одну из таких подсистем образует функция контроля. Контроль является завершающей стадией единого планово-управленческого цикла, особенностью которого является проверка соответствия достигнутых результатов и выдвинутых целей, сложившихся на момент проведения контроля, и сопоставление этих условий с итоговыми показателями деятельности фирмы. Контроль относится к числу тех функций управления, сущность которых понимается чаще всего неправильно. Ведь если контроль сводить просто к неким ограничениям, исключающим возможность действий, наносящих вред организации и, заставляющих каждого вести себя строго дисциплинировано - означает, упустить из виду основную задачу управления - достижение поставленных целей.

Существуют различные подходы к определению понятия «контроль». По мнению одних авторов контроль является одной из важных функций управления, которая позволяет не только выявлять, но и предупреждать отклонения, ошибки и недостатки, искать новые резервы и возможности. Контроль, как считают другие авторы, - это проверка качества управленческой деятельности посредством сопоставления фактически достигнутого уровня промежуточных или конечных результатов и уровня, установленного решениями, постановлениями, нормами и другими нормативными документам.

Под контролем понимается одна из важных функций управления, призванная обеспечивать правильную оценку реальной ситуации тем самым создавать предпосылки для внесения корректив в запланированные показатели развития, как отдельных подразделений, так и всей организации».

В отечественной и зарубежной литературе выделяют контроль рассматривают как процесс, обеспечивающий достижение целей органами власти и управления, который необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут необратимыми. Толковый словарь русского языка С.И. Ожегова трактует это понятие так: «контроль - проверка, а также постоянное наблюдение в целях проверки или надзора за работой».

Причинами необходимости контроля расходов являются:

- Неопределенность. Под воздействием множества случайных факторов фактические условия, в которых действуют предприятия, могут сильно отличаться от предполагаемых. Чтобы оценить степень воздействия этих изменений и скорректировать действия предприятия, необходим специальный механизм – эту роль выполняет контроль.

- Предупреждение возникновения критических ситуаций. Для этого необходим механизм отслеживания и своевременного предупреждения негативных тенденций, позволяющий своевременно фиксировать ошибки в планировании и прогнозировании расходов и исправлять их, прежде чем они помешают достижению поставленных целей.

- Поддержание успеха. Контроль способен оценить и позитивные тенденции. Благодаря контролю расходов руководитель предприятия может оперативно узнать, какие направления деятельности предприятия наиболее эффективны и перспективны, какие факторы способствуют достижению поставленных целей, и в соответствии с этим скорректировать свои действия, направив их на использование благоприятных возможностей.

- Сложность. Современное предприятие и его деятельность отличаются большой сложностью, руководитель не может сразу вникнуть во все проблемы - появляется необходимость в специальном механизме контроля затрат по центрам ответственности.

- Децентрализация управления современным предприятием. Поскольку современные предприятия являются чрезвычайно сложными системами, менеджеры структурных подразделений обладают достаточно высоким уровнем квалификации, руководитель делегирует им полномочия – право решения части проблем. Так как ответственность не делегируется, возникает необходимость в механизме контроля.

Таким образом, исходя из вышеперечисленного, контроль, являясь одной из важных функций управления, считается средством решения поставленных задач, чертой стиля деятельности руководителя.

Контроль тесно переплетен с такой функцией управления как планирование, трудно провести грань между ними. На практике, конечно, и не тратят время на их разграничение. Контроль следует рассматривать с точки зрения планирования и контроля вместе взятых. Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей и сравнение их с плановыми для определения результатов деятельности. К контролю относится сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планового процесса.

Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект. Главный смысл контроля заключается в создании гарантий выполнения планов и в общем повышении эффективности управленческого процесса.

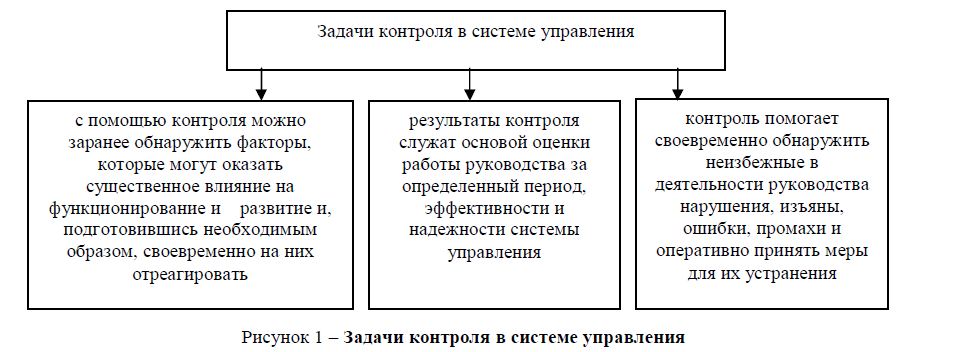

В системе управления контроль решает несколько задач (рисунок 1).

Для того чтобы контроль мог выполнить свою истинную задачу - обеспечение достижения целей организации, стоящих перед руководством, - он должен осуществляться в соответствии с определенными принципами, а именно:

- быть всеобъемлющим, то есть держать в поле зрения основные сферы деятельности руководства - внешнюю ситуацию и внутренние процессы, протекающие в ней;

- иметь четкую стратегическую направленность, то есть отражать основные приоритеты руководства и поддерживать их;

- соответствовать контролируемому виду деятельности, то есть он должен объективно измерять и оценивать то, что действительно важно, так как неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию;

- быть гибким и приспосабливаться к происходящим изменениям;

- быть простым и экономичным.

Рисунок 1 – Задачи контроля в системе управления

Основной процесс контроля, где бы он ни осуществлялся и какова бы ни была цель его проведения, может быть сведен к трем этапам:

- этап — установление норм;

- этап — сопоставление фактических результатов с установленными нормами; 3 этап — коррекция отклонения от норм.

На первом этапе устанавливаются стандарты и критерии оценки деятельности объекта управления, которые определяются при планировании. Стандарты, используемые для контроля, отражают в форме плановых заданий, нормативов, показателей и выбираются из целей и стратегий развития объекта управления и его основных областей

На втором этапе определяются интервалы допустимых отклонений от установленных стандартов, измеряются фактически достигнутые результаты и выявляются существенные отклонения, требующие принятия корректирующих мер.

На третьем этапе анализируются причины возникновения отклонений и выбирается один из трех вариантов поведения:

- ничего не предпринимать;

- устранить отклонения, прежде чем они перерастут в крупные проблемы;

- пересмотреть стандарты, если это необходимо.

Таким образом, можно сделать вывод о том, что контроль является неотъемлемым элементом самой сущности всякой организации.