В данной статье рассмотрены сущность и особенности государственного бюджета Республики Казахстан, проведен анализ республиканского бюджета, выделены основные проблемы государственного контроля исполнения бюджета и предложены пути их их решения.

Государственный бюджет является важным звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

В государственном бюджете реально воплощен принцип финансовой централизации, который осуществляется государством [1]. Централизованные финансовые ресурсы позволяют государству обеспечивать запланированные темпы и пропорции общественного воспроизводства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоначального развития прогрессивных отраслей экономики, проводить крупные социальные преобразования. Благодаря финансовой централизации денежные средства сосредотачиваются на решающих участках экономического и социального развития, подготавливая условия для успешной реализации экономической и социальной политики государства. Централизация денежных средств необходима для организации бесперебойного кругооборота в масштабах всего народного хозяйства для обеспечения функционирования экономики в целом.

Существование специфической бюджетной сферы стоимостного распределения обусловлено также природой и функциями государства. Государство нуждается в централизованных средствах для финансирования приоритетных отраслей, для проведения социально-культурных мероприятий в масштабах всего общества, решения задач оборонного характера, покрытия общих издержек государст- венного управления. Таким образом, существование государственного бюджета не результат субъектив- ного желания людей, а объективная необходимость, обусловленная потребностями расширенного воспроизводства, природой и функциями государства

В 2009 году в Республике Казахстан впервые был принят трехлетний бюджет, который стал базой новой системы государственного бюджетного планирования. Бюджетирование, ориентированное на конечный результат предполагает формирование средне-срочного бюджета с целью планирования достижения стратегических целей на период, превышающий один год. Многолетнее бюджетирование позволяет решать такие задачи, как установление соответствия законодательных решений среднесрочной и долгосрочной стратегии государства, обеспечение преемственности бюджетного процесса и повышения фискальной дисциплины, повышения прозрачности и эффективности бюджетного процесса.

Правительством Республики Казахстан одобрен республиканский бюджет на 2012-2014 годы на заседании Мажилиса Парламента РК от 14 октября 2011 года, который направлен на предстоящий трехлетний период и направлен на обеспечение социально-экономической стабильности страны, выполнение всех обязательств государства перед населением и иных задач, данных Главой Государства в посланиях народу Казахстана.

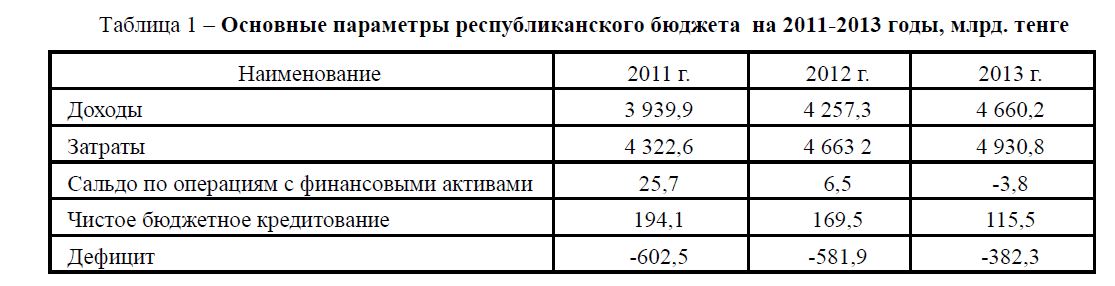

Согласно Закону «О республиканском бюджете на 2011-2013 годы», предполагается реальный рост ВВП на уровне от 6,5% до 7,4% в год. Планируется также в данном трехлетнем периоде дальнейшее сокращение с 3% к ВВП в 2011 году до 1,3% к ВВП в 2014 году дефицита бюджета, что говорит о стабильности функционирования финансовой системы Казахстана в целом.

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов. В Бюджетном кодексе Республики Казахстан в бюджетную систему включается Национальный фонд.

Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. Как правило, источником доходов являются налоговые поступления, а также полученные официальные трансферты, то есть средства, полученные от нижестоящих органов государственного управления и средств из-за границы на безвозвратной основе (гранты).

Согласно Закону РК «О республиканском бюджете на 2011-2013 годы», были определены следующие параметры (см. таблицу 1):

Таблица 1 – Основные параметры республиканского бюджета на 2011-2013 годы, млрд. тенге

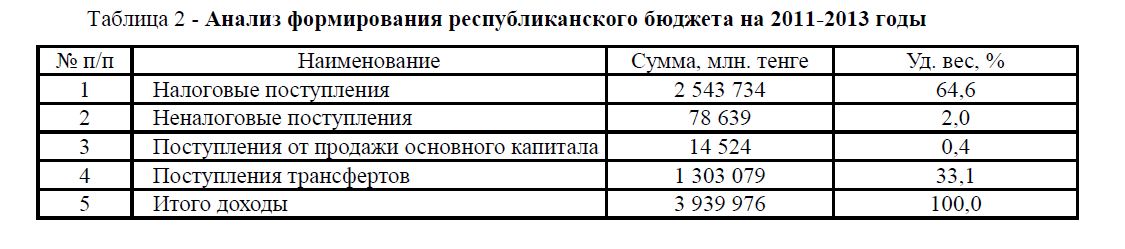

Анализ формирования доходной части республиканского бюджета на 2011-2013 годы представлен в таблице 2.

Таблица 2 - Анализ формирования республиканского бюджета на 2011-2013 годы

Анализ формирования структуры доходной части республиканского бюджета на 2011 г. показал, что наибольший удельный вес занимают налоговые поступления – 64,6%, а также официальные трансферты - 33,1%.

Анализ расходной части республиканского бюджета на 2011 год показал, что наибольшую долю занимает статья расходов «Социальная помощь и социальное обеспечение» - 24,6%, трансферты – 18,3%, а также общественный порядок и безопасность - 8,4%.

Анализ исполнения доходов бюджета за 2010 год показал, что исполнение составило 108,2%. Так, план по индивидуальному подоходному налогу выполнен на 103,7%, по НДС на импортируемые товары - на 105,9%.

Так как основной функцией государственного бюджета является контроль, то важную роль при этом выполняет государственный финансовый контроль.

В настоящее время главными системообразующими факторами мировой экономики, определяющими ее целостность и единство, выступают научно-технический прогресс, интернационализация и глобализация всей хозяйственной деятельности, активное использование рыночных инструментов. Создание работоспособной и действенной системы государственного финансового контроля является одной из главных задач, стоящих перед развитыми странами, в том числе и Республики Казахстан [2].

Более чем десятилетняя практика казахстанского реформирования показывает, что экономика несет значительные потери из-за низкого уровня финансовой, бюджетной, налоговой дисциплины, отсутствия в стране слаженной, четко функционирующей единой системы государственного финансового контроля. До настоящего времени не выработана единая политика в области государственного финансового контроля, не отрегулирована его нормативно-правовая база, отсутствует координация деятельности в этой сфере.

Реальной угрозой экономической безопасности стало масштабное нецелевое и неэффективное использование государственных денежных и материальных ресурсов, махинации по их изъятию и зачастую прямое хищение, коррупция. Масштабы выявляемых органами финансового контроля нарушений требований бюджетного, налогового, таможенного и иного законодательства свидетельствуют о том, что угроза экономической безопасности в связи с ростом фактов нецелевого и необоснованного расходования бюджетных средств и активов государства становится все более ощутимой. К негативным явлениям в процессе организации финансовой дисциплины деятельности нашей страны также относится увеличение числа ошибок и злоупотреблений, допускаемых при формировании, распределении и использовании финансовых ресурсов государства.

Имеет место проблема нерационального, неэкономного и неэффективного использования государственных средств, что отрицательно сказывается на финансовой и экономической устойчивости государства. Существенная проблема непосредственного освоения бюджетных средств - обеспечение своевременной организации и проведение конкурсных процедур по государственным закупкам. Данная проблема негативно сказывается на равномерном и полном освоении средств бюджета [3]. В итоге многие социально и экономически значимые программы остаются неисполненными, а в отдельных случаях – это способствует их перераспределению на другие цели, использованию неэффективно и необоснованно.

В Республике Казахстан высшим органом государственного финансового контроля является Счетный комитет, непосредственно подчиненный и подотчетный Президенту РК, который осуществляет внешний контроль и оценку исполнения республиканского бюджета, использования грантов, активов государства, гарантированных государством займов и другое.

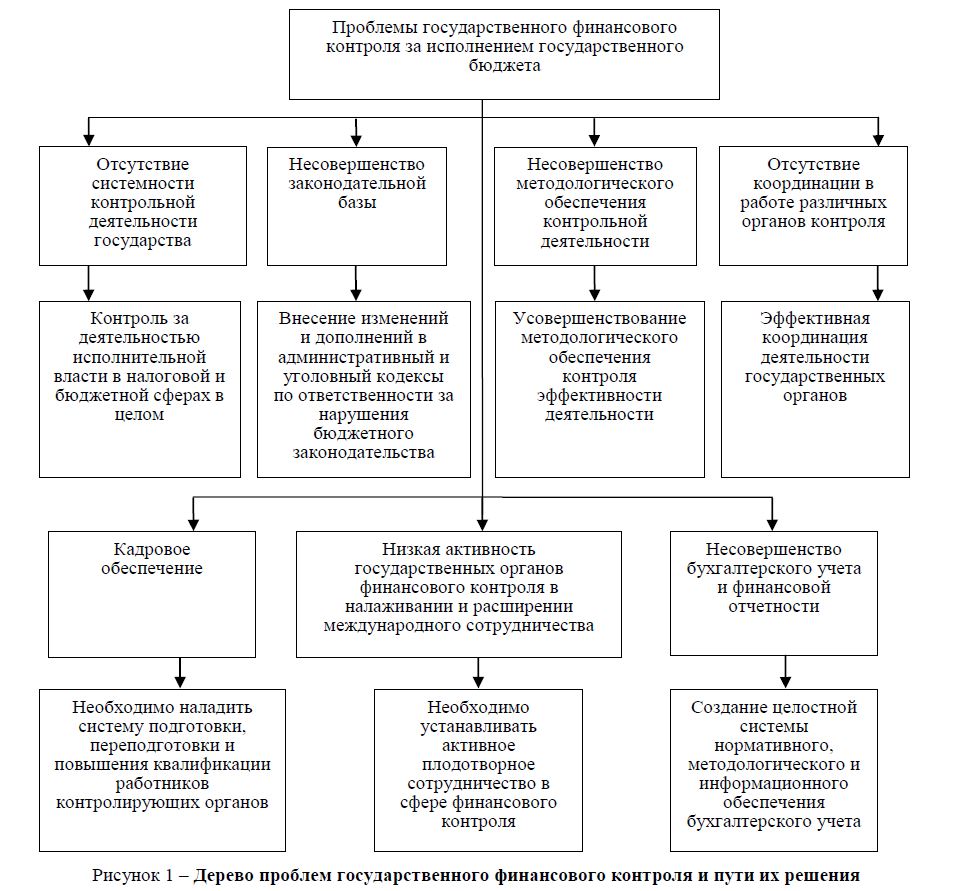

В настоящее время в казахстанской системе государственного финансового контроля существует ряд проблем:

- отсутствие целостности и системности контрольной деятельности государства;

- несовершенство законодательной базы;

- отсутствие координации в работе различных органов контроля;

- кадровое обеспечение;

- низкая активность государственных органов финансового контроля в налаживании и расширении международного сотрудничества;

В качестве решения вышеуказанных проблем предлагаются следующие пути их решения (см. рисунок 1).

Также основным недостатком существующей ныне в Казахстане модели является отсутствие глубокого анализа и изучения положения дел на объектах контроля из-за несогласованных подходов и неотработанных до конца методик, что порождает возможность появления дублирования и пробелов в процессе контроля.

Рисунок 1 – Дерево проблем государственного финансового контроля и пути их решения

Предлагаются следующие пути решения проблем:

- внесение необходимых изменений и дополнений в административный и уголовный кодексы по установлению ответственности за нарушения бюджетного законодательства;

- правильная скоординация деятельности государственного контроля;

- налаживание системы подготовки, переподготовки и повышения квалификации работников контролирующих органов;

- устанавление активного и плодотворного международногосотрудничества в сфере финансового контроля.

Литература

- Бюджетный Кодекс Республики Казахстан от 4 декабря 2008 года № 95-IV.

- Зейнельгабдин А.Б. Финансовая система Казахстана: становление и развитие. - Астана,

- Утибаев Б.С., Жунусова Р.М., Саткалиева В.А. Государственный бюджет: Учебник. – Алматы: Экономика,