Цель исследования – обосновать необходимость формирования комплексной учетно-аналитической системы управления бизнес-процессами строительных организаций с учетом их организационно-отраслевых особенностей, посредством которой можно будет проводить анализ, оценку и контроль показателей и результатов финансово-хозяйственной деятельности для текущего планирования и прогнозирования тенденций этих показателей и направлений развития в перспективе.

Методология исследования – системный, комплексный подход, детализация, обобщение, использование общенаучных способов, таких как сравнение, аналитические группировки, индукция и дедукция, абстрактно-логический подход.

Оригинальность/ценность – с теоретической позиции, с учетом влияния отраслевых особенностей разработана авторская модель учетно-аналитической системы управления, обеспечивающая взаимодействие элементов учетно-аналитической системы бизнес-процессов в строительстве в разрезе учетно-отчетной, аналитической и контрольной составляющих.

Результаты исследования – проведенные исследования способствуют обоснованию необходимости организации и активного внедрения на предприятиях учетно-аналитической системы на базе совершенствования отдельных ее элементов (учета, анализа, контроля и аудита), что позволит сформировать учетно-аналитическое обеспечение управления бизнес-процессами. Моделирование управленческой учетно-аналитической системы с учетом организационно-отраслевых особенностей строительных организаций способствует целенаправленному функционированию учетно-аналитического процесса и повышению степени управляемости бизнес-процессами строительных организаций. Статья может быть полезна руководителям, работникам бухгалтерских служб, а также всем группам заинтересованных пользователей, стремящихся к целенаправленному использованию учетно-аналитической информации для принятия управленческих решений.

Введение

В современном мире экономики бухгалтерская наука и практика претерпели значительные изменения, динамично превратившись в универсальную базу разработки новых систем информационного обеспечения задач управления предприятием.

Сегодня бизнес-деятельность в любой отрасли экономики все чаще рассматривают как сложную открытую систему взаимоотношений между участниками этой деятельности. При этом внешние пользователи хотят иметь информацию, позволяющую оценить перспективы развития бизнеса, позиции на рынке, конкурентные преимущества, деловую активность. Внутренних пользователей интересует своевременная информация об имеющихся трудностях и возникающих проблемах на всех уровнях и этапах управления. Иначе говоря, все информационные данные интерпретируются с позиций системы предприятия и в контексте с его бизнес-средой.

Логика функционирования организации на основе такой философии видения и оценки бизнеса способствует построению определенной модели системы управления бизнес-процессами. При этом «язык моделирования должен содержать конструкции, которые позволят не только фиксировать характер влияния одного элемента на другой в контурах обратных связей, но и определить силу этого влияния» [1]. Такими конструкциями, на наш взгляд, и являются бизнес-процессы.

Согласно ISO 9000, любая деятельность организации, в которой используются требуемые ресурсы (входы) для получения результатов деятельности (выходов), может рассматриваться как процесс [2]. В рамках процессного подхода в современном менеджменте и управленческом учете реализуется концепция процессного управления или управления по бизнес-процессам. Исследования показывают, что в настоящее время осуществляется переход от функционально-ориентированного к процессно-ориентированному подходу, который «основан на представлении деятельности организации в виде системы взаимосвязанных и взаимодействующих бизнес-процессов, включающих все функции, выполняемые в подразделениях организации» [3, с. 41; 4, с. 55].

В соответствии со Стандартом ISO 9000:2001 бизнес-процесс – это совокупность взаимосвязанных и взаимодействующих видов деятельности, преобразующих входы в выходы [5].

Как показал библиографический обзор, без учета некоторых различий в определении дефиниции «бизнес-процесс» разными специалистами [6; 7, с.21; 8, с.23; 9,. с.25; 10; 11 и др.], в общем смысле под бизнес-процессом понимают устойчивую, целенаправленную совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя.

По мнению некоторых ученых, «в широком смысле бизнес-процессы как составные элементы производственной деятельности организации могут рассматриваться как объекты приложения бухгалтерского учета в том смысле, что учет деятельности должен быть организован в разрезе процессов. В узком смысле бизнес-процессы основной деятельности правомерно рассматривать как объекты аналитического учета активов или по крайней мере производственных затрат, поскольку учет затрат может быть организован по различным аналитическим признакам, в том числе и в разрезе выделенных процессов (подпроцессов, операций), что повысит качество и управленческое значение учетной информации» [12, с. 82-93]. Данное определение является, по нашему мнению, интересным, но одновременно может быть предметом дискуссии.

Внедрение процессного подхода связано с обоснованием важности и значимости роли учетно-аналитической системы в управлении бизнес-процессами и, следовательно, требует организации бухгалтерского учета и экономического анализа на предприятии в соответствии с определенными принципами, на основе которых вся деятельность должна быть представлена в виде системы взаимодействующих процессов.

Поэтому согласимся с авторами, утверждающими, что «учет и анализ выступают составными частями всех стадий цикла управления бизнес-процессами, так как по их данным осуществляются планирование, подведение итогов, оценка эффективности бизнес-процессов, разработка корректирующих действий» [13, с. 38].

В работах ряда зарубежных ученых-исследователей отражены теоретические и организационнометодические положения учетно-аналитического обеспечения системы управления бизнес-процессами. Другие авторы описывают учетный процесс как бизнес-процесс [14; 15, с. 50-58; 16, с. 46-53; 17; 18]. Что касается уровня и состояния изученности этих вопросов в отечественной теории и практике, то он невысокий, научных исследований по данной проблеме мало. Отечественными экономистами исследованы отдельные элементы системы бухгалтерского, в т.ч. и управленческого учета, определенные направления экономического, в т.ч. финансового и управленческого анализа, контроля, аудита и др., т.е. составляющие элементы учетно-аналитической системы в отдельных аспектах, но не во взаимосвязи и взаимоподчиненности. Отметим, что подобных работ сегодня, по нашему мнению, недостаточно для переосмысления роли учетно-аналитической деятельности в целом и, в этой связи, нужны новые концептуальные подходы к управлению. Такое положение дел обосновывает необходимость дальнейших исследований в этой области.

Исходя из того, что «строительная деятельность является совокупностью бизнес-процессов, обслуживающих производство и продвижение на рынок товаров» [19], и с учетом специфических особенностей этого вида деятельности (территориальная обособленность строительных объектов; местоположение по отношению к рынкам сбыта, индивидуальность заказов на строительство, высокая ресурсоемкость производства, сложность оценки строительного объекта, большие сроки окупаемости капитальных вложений и др.) необходимо сформировать такую учетно-аналитическую систему управления бизнес-процессами строительных организаций, которая способствовала бы динамичному развитию и совершенствованию отдельных ее элементов (управленческого учета и анализа, внутреннего контроля бизнес-процессов и пр.). Все сказанное подтверждает актуальность темы данной статьи.

Отраслевые особенности строительных организаций и их влияние на методологию и методику формирования учетно-аналитической системы

Любую коммерческую организацию, каковой является и строительная организация, можно представить как динамическую, открытую, сложную, регулируемую и контролируемую систему с обратными связями, элементами которой являются персонал, активы, в результате использования которых создается добавленная экономическая стоимость и формируется чистая прибыль.

Как известно, строительная сфера деятельности характеризуется специфической особенностью производимого товара, присущими ей способами управления и организации строительных работ, труда работников, особой технологией производства, сбыта и снабжения, формированием сметных цен, что, несомненно, оказывает влияние на организацию учета, распределения и анализа затрат, а значит, и формирование себестоимости строительно-монтажных работ. Как отмечалось выше, деятельность строительной организации основана на взаимосвязи бизнес-процессов, подпроцессов и процедур, имеющих место в определенной организационной структуре. Все операции, входящие в процесс строительства и отдельные бизнес-процессы, находятся в технологической взаимосвязи и строгой последовательности, Учитывая это, нужно организовать учет и анализ расходов, доходов, финансовых результатов именно в разрезе бизнес-процессов, которые характеризуются имеющейся здесь организационной, информационной, логистической структурой, степенью автоматизации и механизации строительных работ, прогрессивностью машин и оборудования, и т.п., способствующими реализации производственного процесса.

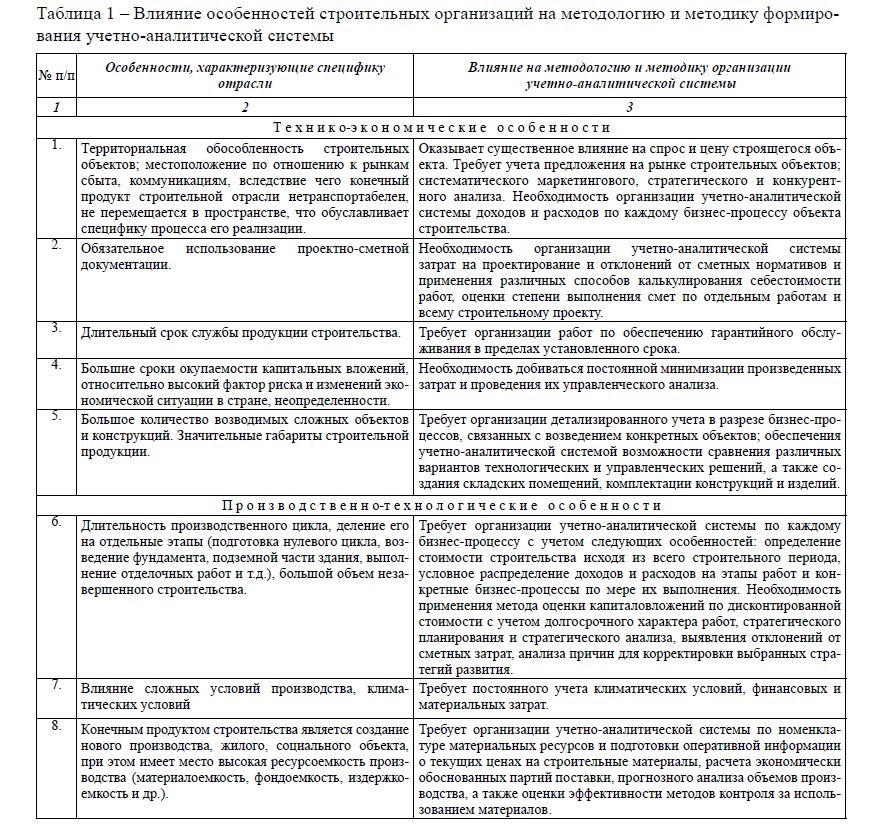

Отсюда, отраслевые особенности строительных предприятий обуславливают специфические подходы к определению методических, методологических и организационных аспектов создания учетноаналитической системы управления бизнес-процессами (таблица 1).

Таблица 1 – Влияние особенностей строительных организаций на методологию и методику формирования учетно-аналитической системы

Как видно из таблицы 1, все особенности специфики строительной отрасли оказывают непосредственное влияние на организацию, методику и методологию учета, анализа, аудита, которые являются составными элементами учетно-аналитической системы. Наряду с этим, очевидно, что строительная организация испытывает значительное влияние со стороны внешней макросреды. Поэтому в учетноаналитической системе обязательно должна формироваться и анализироваться информация как о внутренних, так и о внешних бизнес-процессах.

На основании вышеизложенного можно утверждать, что необходимо сформировать такую комплексную учетно-аналитическую систему управления бизнес-процессами, которая бы осуществляла сбор и обработку информации, анализ, оценку и контроль показателей и результатов финансово-хозяйственной деятельности строительных подразделений, что будет служить обоснованием текущего планирования и прогнозирования тенденций этих показателей и направлений развития строительного бизнеса в ближайшей перспективе.

Моделирование управленческой учетно-аналитической системы управления бизнес-процессами строительной организации

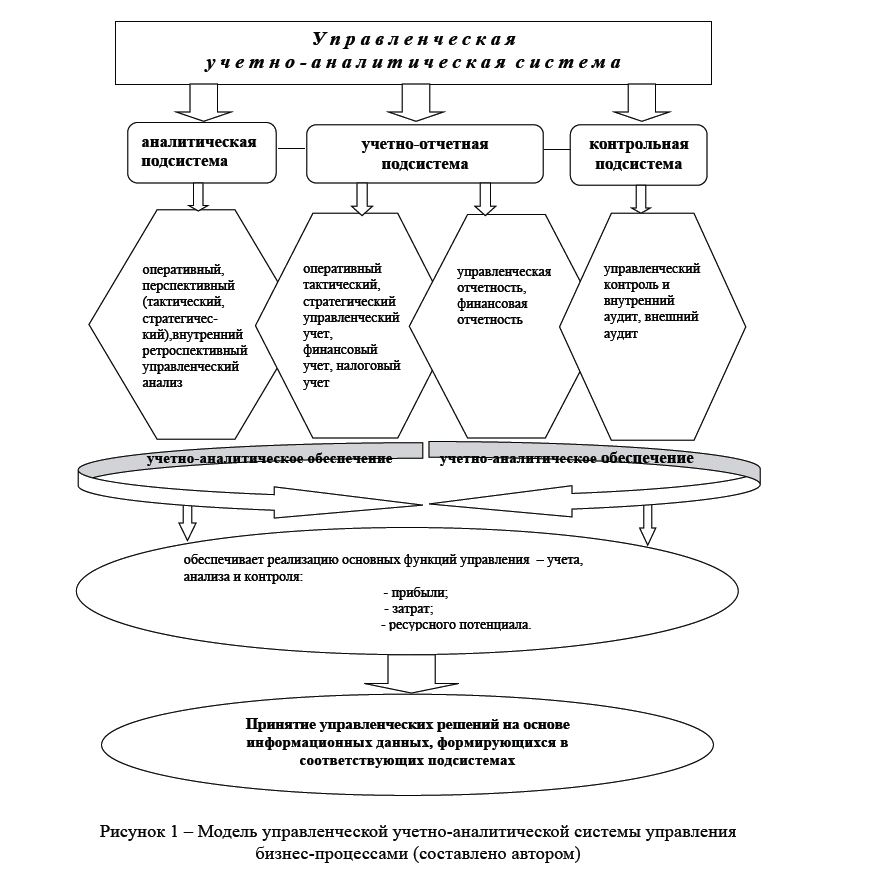

Исходя из того, что под учетно-аналитической системой управления бизнес-процессами в рамках нашего исследования понимается процесс сбора, регистрации и обработки информационных потоков о бизнес-процессах организации, нами предложена модель управленческой учетно-аналитической системы управления бизнес-процессами строительной организации на основе ее структурных элементов – методологических составляющих (рисунок 1).

Моделирование управленческой учетно-аналитической системы способствует целенаправленному функционированию учетно-аналитического процесса и повышению степени управляемости бизнеспроцессами. Реальное функционирование смоделированной учетно-аналитической системы позволит, с одной стороны, эффективно и целенаправленно использовать учетную информацию для принятия управленческих решений на перспективу, а с другой стороны (с практической точки зрения), она, несомненно, будет полезной всем группам заинтересованных пользователей.

Рисунок 1 – Модель управленческой учетно-аналитической системы управления бизнес-процессами (составлено автором)

Используя информацию представленной учетно-аналитической системы управления, можно проводить подробный анализ каждого бизнес-процесса на строительных предприятиях, в т.ч. и оперативный анализ, выявлять причинно-следственные связи между ними и влияющими факторами внешней среды. При этом, по своему содержанию и задачам, методика анализа финансово-хозяйственной деятельности в строительстве принципиально не отличается от анализа в других производственных отраслях экономики, однако имеет определенные особенности в методическом обеспечении, обусловленные отраслевой спецификой. В частности, для оценки деятельности предприятий строительства используются как специфические показатели (себестоимость строительно-монтажных работ, коэффициент индустриализации и т.д.), так и общепринятые показатели (уровень затрат, прибыль, рентабельность и др.).

Организация управленческого анализа как важнейшей составляющей учетно-аналитической системы является необходимым рычагом управления, с помощью которого можно воздействовать на функционирование и течение бизнес-процессов предприятия. А органическое единство, взаимоподчиненность и взаимообусловленность всех составляющих подсистем учетно-аналитической системы предприятия позволяют оперативно принимать как нужные тактические решения, так и разрабатывать долгосрочные стратегии развития предприятия.

Исследования показывают, что многие строительные организации не формируют учетно-аналитическую систему бизнес-процессов вообще или имеют только отдельные ее элементы. А между тем, постановка системы управленческого учета аудита и анализа, направленной на обеспечение современных запросов экономики и управления, является необходимым элементом стратегии каждой организации. При этом, к сожалению, не все руководители строительных предприятий понимают значимость и полезность информации, полученной в учетно-аналитической системе.

Вместе с тем, как верно считает профессор З.В. Удалова, отдельные элементы, в частности элементы управленческого учета в той или иной степени и форме имеются в каждой коммерческой организации, и в зависимости от стратегии, информационных потребностей менеджеров, его можно совершенствовать. Она отмечает, что: «…речь идет не о создании системы управленческого учета с «чистого листа», а реорганизации учетно-аналитической системы с ее ориентацией на формирование релевантной информации» [20, с.163].

Н.И. Пономарева, изучив методологию формирования учетно-аналитических систем в строительных организациях, пришла к выводу, что в рамках учетно-аналитической системы формируется информация для лиц, принимающих решения, а именно: бухгалтерская, управленческая и стратегическая (внешняя) информация, а также прогнозная финансовая информация. При этом современная концепция учетно-аналитической системы предусматривает учет, анализ и контроль не только внутренних хозяйственных операций в разрезе бизнес-процессов, но и анализ параметров внешней макросреды [21]. На наш взгляд, это еще раз подчеркивает исключительную роль управленческого стратегического анализа в управлении.

Систематическое проведение аудита в процессе формирования учетной информации способствует превентивному выявлению возникших отклонений и ошибок, а это, в свою очередь, позволяет повысить качество и точность оперативного анализа и, соответственно, принимаемых в оперативном порядке управленческих решений. Иначе говоря, одна из главных задач, встающих перед руководством, аудиторами, связана с оценкой системы внутреннего контроля и ее эффективности на конкретном предприятии.

Наряду с вышесказанным, согласимся с мнением С.Ф. Низомова о том, что «…при существующем разнообразии типов строительных предприятий, характера сооружаемых объектов, а также выполняемых строительных работ, невозможно говорить о специфике строительной отрасли в целом и о формировании методик управленческого учета, которые можно применять на любом строительном предприятии» [22, с.22].

Сказанное, на наш взгляд, можно отнести и к управленческому анализу, и к аудиту, которые являются составляющими учетно-аналитической системы. Иначе говоря, мы не исключаем использование различных вариантов организации учетно-аналитической системы строительных организаций, т.е. приведенную модель можно принять за базовую и спроектировать в соответствии с запросами менеджмента и внешних пользователей с учетом специфики экономических субъектов.

Результаты

В процессе проведенного исследования было установлено, что:

- основой для принятия управленческих решений служит учетно-аналитическая система, которая применяется на каждой стадии хозяйственной деятельности строительной организации. В связи с тем, что строительство в республике в настоящее время интенсивно развивается, выходя на международные рынки, необходимо создание такой учетно-аналитической системы бизнес-процессов в строительстве, которая позволит на качественно новом уровне планировать, анализировать, управлять и осуществлять контроль за многообразными бизнес-процессами в каждой строительной организации;в процессе построения модели управленческой учетно-аналитической системы бизнес-процессов строительной организации необходимо учитывать влияние отраслевых особенностей строительного производства;

- обеспечение менеджментом функционирования учетно-аналитической системы, адекватное понимание руководством поставленных целей непосредственно влияет на занимаемое предприятием место на рынке, эффективность использования ресурсов и персонала, ликвидность активов, и, что очень важно, его финансовое состояние и деловую репутацию.

Внедрение разработанной нами модели учетно-аналитической системы управления повысит эффективность управления бизнес-процессами, в результате чего могут увеличиться объем производимой качественной продукции (работ, услуг), вырасти число ее потребителей, сократиться производственные затраты, усовершенствоваться технология производства, будет обеспечена более полная загрузка основного и вспомогательного оборудования и т. д.

И в заключение отметим, что обобщение современных концепций и практики формирования учетно-аналитической системы управления позволяет нам разделять точку зрения специалистов, считающих целесообразным разработать стандарт качества организации управленческого учета, анализа, отчетности, контроля (элементов учетно-аналитической системы), устанавливающий общие подходы для всех экономических субъектов. При этом разрабатываемый стандарт должен быть гармонизирован с Международными стандартами финансовой отчетности (МСФО), Международными стандартами качества (ISO), Стандартами и рекомендациями по описанию бизнес-процессов (SADT, IDEF, UML, CASE-технологии), промышленными стандартами управления (MRP-0, MRP-I, MRP-II, MRP-II+, ERP, ERP extended, ERP-II), современными технологиями управления (BSC, ABM и др.), Международными стандартами внутреннего аудита и риск-менеджмента, концепцией COSO [23].

Список литературы

- Дрогобыцкий И. Н. Моделирование системной динамики [Электрон. ресурс] // Научно-практический журнал «Московский оценщик». – – № 6 (67). – URL: http: // www.moo-msk. ru/upload/ iblock/78f/6-67.pdf (дата обращения: 23.04.2015)

- ГОСТ ISO 9000-2011. Межгосударственный стандарт системы менеджмента качества. Основные положения и словарь [Электрон. ресурс]. – – URL: http://docs.cntd.ru/document/gost-iso-9000-2011 (дата обращения: 18.02.2015)

- Елиферов В. Г., Репин В. В. Бизнес-процессы: регламентация и управление. – М.: ИНФРА-М, – 319 с.

- Репин В. В., Елиферов В. Г. Процессный подход к управлению. Моделирование бизнес-процессов. – М.: Манн, Иванов и Фербер, 2013. – 544 с.

- Руководство ИСО/МЭК 2:2004. Стандартизация и смежные виды деятельности. Общий словарь [Электрон. ресурс]. – URL: http://www.sertvsk.ru (дата обращения: 12.2014)

- Беккер Й., Вилков Л., Таратухин В., Кугелер М. и др. Менеджмент процессов. – М.: Эксмо, 2008. – 384 с.

- Репин В. В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн, Иванов и Фербер, 2013. – 512 с.

- Хаммер М. Бизнес в XXI веке: повестка дня. – М.: Добрая книга, 2005. – 336 с.

- Хаммер М., Чампи Дж. Реинжиниринг корпорации. Манифест революции в бизнесе. – М.: Манн, Иванов и Фербер, 2007. – 286 с.

- Харрингтон Дж., Эсселинг К. С., Ван Нимвеген Х. Оптимизация бизнес-процессов. Документирование, анализ, управление, оптимизация. – СПб: Азбука; БМикро, 2002. – 328 с.

- Бариленко В. И. Актуальные проблемы развития бизнес-анализа в условиях ориентации на инновационный путь развития: монография. – М.: Финансовый университет, 2012. – 204 с.

- Забродин И. П., Павлов Д. В. Обоснование места бизнес-процессов в предметно-объектной области бухгалтерского учета // Вестник Московского государственного университета приборостроения и информатики. Серия: Социально-экономические науки. – 2010. – №

- Федченко А. А., Гальчина О. Н. Содержание учетно-аналитической деятельности в системе процессно-ориентированного управления // Экономический анализ: теория и практика. – 2015. – № 13 (412). – с. 38.

- Гальчина О. Н. Методические подходы к описанию бизнес-процессов бухгалтерских служб металлургических компаний // Совершенствование финансово-кредитных отношений. – Воронеж: Истоки, 2008. – 772 с.

- Забродин И. П., Павлов Д. В. Обоснование показателей для оценки эффективности бизнеспроцессов коммерческих организаций // Экономический анализ: теория и практика. – 2011. – № 38. – С. 50-58.

- Павлов Д. В. Особенности моделирования учетных бизнес-процессов // Экономический анализ: теория и практика. – 2009. – № 16. – С. 46-53.

- Маняева В. А. Методология управленческого учета расходов организации в системе стратегического контроллинга: монография. – М.: ИД «Экономическая газета», 2011. – 284 с.

- Ендовицкий Д. А. Анализ инвестиционной привлекательности. – М.: КноРус, 2010. – 376 с.

- Кравченко В. Ф., Кравченко Е. Ф., Забелин П. В. Организационный инжиниринг. – М.: Приор, 1999.

- Удалова З. В. Формирование учетно-аналитического обеспечения управления сельскохозяйственными организациями: теория и методология: дис. … д-ра экон. наук: 00.12. – Ростов-на-Дону, 2011. – С.163.

- Пономарева Н. И. Методология формирования учетно-аналитических систем в строительных организациях: автореф. дис. … д-ра экон. наук. – М., 2009. – 50 с.

- Низомов С. Ф. Развитие методологии и организации управленческого учета в строительном комплексе (на примере Республики Таджикистан). Автореф. дис. … д-ра экон. наук. – М.,

- Быконя А. В., Галкина Е. В. Стандартизация управленческого учета и управления [Электрон. ресурс]. – URL: http://www.rae.ru/forum2012/21/991 (дата обращения: 11.2014)