В данной статье автор исследует вопросы, связанные разработкой дивидендной политики в акционерном обществе: цели, задачи принципы формирования, типы дивидендной политики акционерного общества, применяемые в отечественной и зарубежной практике финансового менеджмента, в рамках которых возможны разные подходы к их формированию, порядок выплаты дивидендов.

Дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия [1]. Дивидендная политика должна основывается на балансе интересов организации и её акционеров при определении размеров дивидендных выплат, на повышении инвестиционной привлекательности организации и ее капитализации, на уважении и строгом соблюдении прав акционеров, предусмотренных действующим законодательством Республики Казахстан.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, увеличивающим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие [2, c.49]. В современных условиях в числе основных задач общества в области дивидендной политики должны быть:

- признание величины дивидендов как одного из ключевых показателей инвестиционной привлекательности организации;

- повышение величины дивидендов на основе последовательного роста прибыли и/или доли дивидендных выплат в составе нераспределенной прибыли.

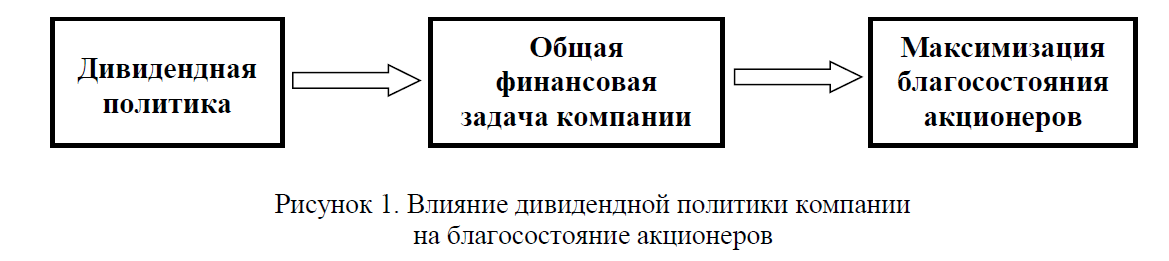

Дивидендная политика может рассматривается как составная часть финансовой политики в свете общей финансовой задачи компании, которая заключается в максимизации богатства акционеров. Это означает, что любое принимаемое решение по дивидендной политике должно основываться на том, что будет наилучшим для акционеров (рисунок 1).

Рисунок 1. Влияние дивидендной политики компании на благосостояние акционеров

Еще большее значение дивидендная политика имеет для тех акционерных обществ, которые собираются размещать свои акции на биржевых площадках, по причине информационной ценности. В этом случае дивидендная политика сигнализирует потенциальным инвесторам о том, какие выгоды они смогут получить от партнерства.

Значение проводимой руководством корпорации дивидендной политики заключается в том, что эта политика оказывает влияние на финансовую программу и бюджет капиталовложений предприятия, воздействует на движение денежных средств организации, влияет на ее отношения с инвесторами. Низкий уровень дивидендов может привести не только к слабой реализации выпускаемых акций, но и их массовой продаже акционерами, к снижению цен на акции, способствует сокращению или увеличению акционерного капитала [3, c.207].

Согласно казахстанскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, нераспределенная прибыль прошлых периодов и специальные фонды, созданные для этой цели [4,c.205]. Последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества. Поэтому теоретически предприятие может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода [5,c.54].

Величина чистой прибыли компании подвержена колебаниям; не исключена также ситуация, когда акционерное общество может отработать с убытком [6,c.11]. Принятие решения о выплате и размере дивидендов зависит от некоторых условий. Во-первых, в условиях рыночных отношений всегда имеются возможности для расширения деятельности или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины могут вызвать снижение курсовой стоимости акций. Именно поэтому в мировой практике разработаны различные варианты дивидендных выплат в соответствии с дивидендной политикой [7,c.49].

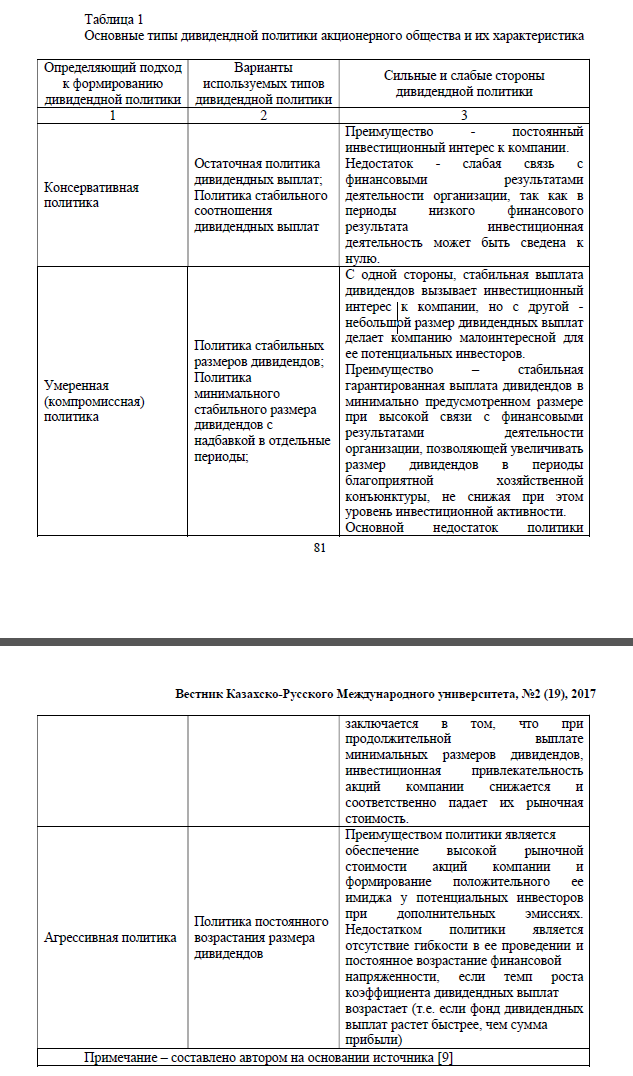

В практике финансового менеджмента рассматриваются три различных типа дивидендной политики акционерного общества – «консервативный», «умеренный» и «агрессивный», в рамках которых возможны разные подходы к их формированию (таблица 1) [8, с.91-92].

Таблица 1

Основные типы дивидендной политики акционерного общества и их характеристика

- Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, и рыночную стоимость акций. Проведение консервативной политики возможно в 2 вариантах:

а) Подход выплаты дивидендов по остаточному принципу предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала или коэффициент финансовой рентабельности, то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала, отложенного дохода собственников [1, c.145].

Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности.

б) Подход обеспечения стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода, при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции [1, c.146]. Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи, с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала.

- Умеренная (компромиссная) политика начисления дивидендов это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

а) Подход обеспечения минимального стабильного размера дивидендов с надбавкой в отдельные периоды или политика «экстра-дивиденда» по весьма распространенному мнению представляет собой наиболее взвешенный ее тип [1, c.146]. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

б) Подход обеспечения стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли или норматива распределения прибыли на потребляемую и капитализируемую ее части [1, c.146]. Преимуществом этой политики является простота ее формирования, и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики, она «сигнализирует» о высоком уровне риска хозяйственной дельности данного предприятия. Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов, акционеров, избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

- Агрессивная политика предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде [8, c.92]. Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности если темп роста коэффициента дивидендных выплат возрастает, то есть если фонд дивидендных выплат растет быстрее, чем сумма прибыли, то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются, при прочих равных условиях. Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании – если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству [1, c.147].

Существует две точки зрения на значение дивидендной политики для общей оценки фирмы и осуществления задачи максимизации богатства акционеров: одна состоит в том, что дивиденды не играют роли при общей оценке фирмы (теория отсутствия значимости), а другая утверждает, что дивиденды имеют большое значение для оценки фирмы (теория значимости) [10].

Главными защитниками теории отсутствия значимости являются Модильяни и Миллер, которые утверждали, что структура капитала не имеет значения для стоимости фирмы. Теория Модильяни-Миллера основывается на ряде ограничительных допущений, включающих совершенную информацию и отсутствие налогов и транзакционных издержек. Модильяни и Миллер утверждают, что если средства, не выплаченные в виде дивидендов, инвестируются в проекты, то любое сокращение дивидендов, вероятно, будет переведено в доходы от прироста стоимости капитала. Если акционеры предпочитают наличные средства, то они могут продать часть своих акций. Таким образом, акционеры, если захотят, могут создать свои собственные дивиденды.

Доказательства в пользу значимости дивидендов для стоимости фирмы базируются на следующих аргументах:

- информационное содержание дивидендов. Выплата дивидендов и сравнение размеров выплаты с предыдущей рассматривается инвесторами как показатель будущих перспектив фирмы.

- предпочтение инвесторами текущего дохода. Многие инвесторы предпочитают получить текущий доход от своих капиталовложений, чем полностью полагаться на прибыли от прироста капитала. При этом продажа акций на рынке для получения текущего дохода (в соответствии с рекомендацией Модильяни-Миллера) менее предпочтительна в связи с транзакционными издержками.

- качество дохода, полученного в форме дивидендов. Из-за неопределенности будущей стоимости потенциальных доходов от прироста капитала существует качественное различие между доходом, полученным сейчас в форме дивиденда, и эквивалентным потенциальным доходом от прироста капитала.

- колебания рыночной стоимости акций. Возможные рыночные колебания цены акции по не зависящим от компании причинам (например, в связи с резким снижением мировых цен на нефть) могут затруднить акционеру ее продажу по <справедливой> цене. Таким образом, утверждение Модильяни и Миллера, что сумма, эквивалентная дивидендному доходу, может быть получена за счет продажи акций на рынке, не учитывает риски ликвидности акций.

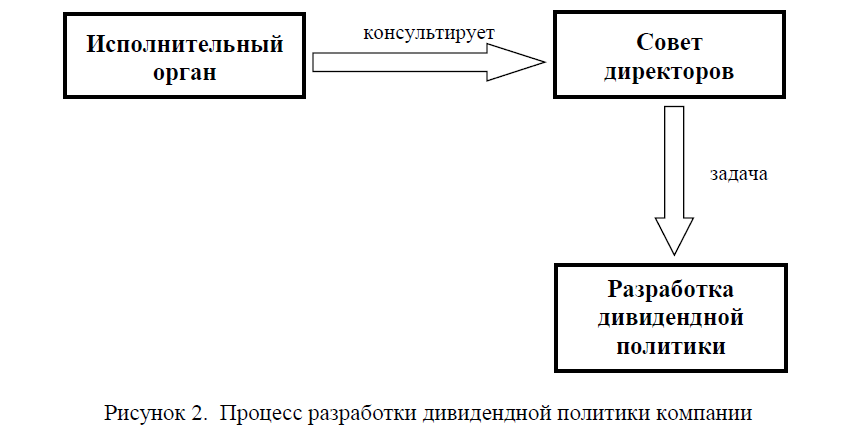

Разработка дивидендной политики компании является важной задачей для совета директоров, а исполнительный орган играют ключевую роль в его консультировании (рисунок 2).

Рисунок 2. Процесс разработки дивидендной политики компании

Последовательная и понятная инвесторам дивидендная политика является необходимым элементом финансовой стратегии компании, ориентированной на долгосрочный рост капитализации. Четко обозначенная и выполняемая дивидендная политика подчеркивает репутацию акционерного общества в глазах инвестиционного сообщества, улучшает его корпоративный имидж. К сожалению, пока немногие казахстанские компании осознают это, а высокие дивиденды связаны не со стремлением предприятия дать инвесторам определенные сигналы, а с необходимостью покрытия с помощью дивидендных выплат финансовых потребностей собственников компании. Каждое акционерное общество формирует собственную дивидендную политику, исходя из условий и задач финансово-хозяйственной деятельности. При этом выплата дивидендов отвлекает часть собственных капитала и влияет на показатели его структуры и план капиталовложений компании [9].

Порядок и размер выплаты дивидендов устанавливается собранием акционеров [2]. Объявление о выплате дивидендов гласит, что платежи, поступят всем акционерам, зарегистрированным на определенную дату. Выплачивать дивиденды можно ежеквартально, каждое полугодие или раз в год [2]. Не всегда дивиденды выплачиваются в денежной форме. Иногда компании объявляют о дивидендах в форме акций или иных ценных бумаг. Кроме того, существует другой способ выплаты части дохода акционерам в денежной форме выкуп части акций. Выкупленные акции помещают на хранение в казначейство компании, а если ей потом понадобятся деньги, продают вновь [11, c.16]. Объявив о выкупе акций, акционерное общество не берет на себя обязательство зарабатывать и распределять больше денег. Выплата денежных дивидендов и выкуп акций имеют большую разницу в налогообложении если дивиденды облагают как обычный доход, то акционеры продавшие акции обратно компании платят налог только тогда, когда в результате такой сделки получают приращение капитала (за счет роста курсовой стоимости).

Таким образом если стоимость акций компании складывается из ожидаемых будущих поступлений и спроса на акции, то выплата больших дивидендов при прочих равных условиях стимулирует спрос, а следовательно, повышает рыночную стоимость акционерного общества.

В современных условиях не существует единой «правильной» дивидендной политики для всех типов компаний. На различных этапах становления и развития, при различных ситуациях на рынке компании либо форсируют накопления, либо наращивают дивидендный доход акционеров [12, c.11].

Большинство ученых-экономистов, отдавая предпочтение выплате больших дивидендов или их полному отсутствию, все же не делают однозначного вывода о прямой зависимости между размером выплат и рыночной стоимости корпорации.

Список использованной литературы:

- Старкова Н. А. Финансовый менеджмент: Учебное пособие /РГАТА имени П. А. Соловьева. – Рыбинск, 2007. – 174 с.

- Закон Республики Казахстан «Об акционерных обществах» от 13 мая 2003 года № 415 (с изменениями и дополнениями на 07.2016г.).

- Информационно-правовая система нормативных правовых актов Республики Казахстан «Әділет». Режим доступа: http://adilet.zan.kz/rus/docs/Z030000415_

- Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): Учебник. М.: ТК Велби, 2007г. 352с.

- К вопросу об учете начисления и выплаты дивидендов. //КазЭУхабаршысы, Алматы: Полиграфическая фирма «Інжу-Маржан» 2007, № 6, С.205-207– 0,1 п.л.

- Макарова Т.В. «Кризисные» дивиденды // Актуальная бухгалтерия. № 3. С. 54-56.

- Базарова А.С. Выплата дивидендов // Налоги. № 7. С. 11.

- Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учебное пособие, 2-е издание. М.: Вузовский учебник, 2009г. 318с.

- Авдеева В.И., Крутиков В.К., Костина О.И., Губернаторова Н.Н. Корпоративные финансы. Учебно-методическое пособие. Калуга: Эйдос, 2016. – 129 с.

- Собченко Н.В. Дивидендная политика, основные методы дивидендных выплат. // «Экономика и социум» №3(22) 2016. Режим доступа: http://www.iupr.ru/domains_data/files/zurnal_22/Sobchenko.pdf

- О. Беленькая, Е. Новикова Дивидендная политика российских компаний и ее влияние на рыночную стоимость акций // Информационный портал «Old.rcb.ru». Режим доступа: http://old.rcb.ru/archive/articles.asp?id=3388

- Иванов А.Г., Лебедева Н.П. Соглашения акционеров: шаг вперед или топтание на месте? // Корпоративный юрист. 2008. № 9. С. 31-34.

- Дегтярев А.А. Факторы дивидендной политики и их классификация. // Финансовый менеджмент. Электронное издание. Режим доступа: http://www.finman.ru/articles/2005/3/2359.