Центральное место в становлении и укреплении экономических и социальных отношений общества занимает предприятие, как самостоятельный хозяйствующий субъект, производящий продукцию и позиционирующий ее как товар на рынке.

На сегодняшний день, когда мировая экономика переживает последствия мирового экономического кризиса, отечественные производители так же столкнулись с проблемами посткризисного развития экономики, а именно низкий объема продаж, падение эффективности производства, снижение рентабельности. Сегодня одним из главных факторов успеха в преодолении последствий экономического кризиса, как отметил Н. А. Назарбаев, является «необходимость учитывать казахстанские реалии воплощать достижения передовых государств мира, распространять модернизацию на все без исключения сферы экономики и социальной жизни Казахстана».

В этой связи необходимо отметить, что выбранная тема является очень актуальной, так себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия; а применение на отечественных предприятиях современных методов учета затрат и калькулирования себестоимости, получивших широкое распространение в экономически развитых странах, и доказавших свою эффективность, во многом будут способствовать повышению конкурентоспособности отечественных компаний, и вхождению Республики Казахстан в число пятидесяти наиболее конкуретоспособных стран мира.

Учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей системы бухгалтерского учета. Для того, чтоб глубже разобраться в исследуемой теме, рассмотрим основные понятия связанные с учетом затрат и калькулированием себестоимости.

Себестоимость продукции - это выраженные в денежной форме затраты на ее производство и реализацию.

Затраты - выраженная в денежном измерении величина ресурсов, использованных в определенных целях. Все затраты на предприятии принято группировать таким образом, чтобы они сообщали информацию полезную как для целей управления компанией, так и для внешних пользователей. Рассмотрим классификация затрат:

1) по функциям управления:

- производственные затраты - включают все расходы связанные с изготовлением продукции и образующие производственную себестоимость, к ним относятся: основные материалы; оплата труда основных производственных рабочих, затраты на обслуживание и эксплуатацию производственного оборудования и т.д.

- коммерческие расходы - это расходы связанные с продажей и сбытом продукции (затраты на упаковку, транспортировку, рекламу);

- административные затраты связаны с оплатой труда руководителей, затраты материальных ресурсов, израсходованных на общехозяйственные нужды. Коммерческие и общие административные затраты в совокупности, обычно, трактуют как непроизводственные.

2) по способу отнесения на себестоимость объектов:

- прямые затраты - это затраты которые непосредственно относятся на изделие, на соответствующий вид продукции (работ, услуг) или процесс производства. К ним относят: расходы на сырье, основные материалы и покупные полуфабрикаты, затраты на труд производственных рабочих.

- Косвенные затраты - это затраты, связанные с одновременным производством нескольких видов продукции, выполнением работ.

3) по отношению к объему производства или оказываемых услуг:

- переменные затраты - затраты которые изменяются прямо пропорционально объему производственной деятельности. Размер этих расходов на каждую единицу продукции остается неизменным. К таким затратам относятся основные материалы и затраты на труд основных производственных рабочих, энергия, транспортные расходы и т.д.

- постоянные затраты - это затраты которые не изменяются с изменением объема производства. К ним относятся амортизационные отчисления по зданиям, заработная плата руководителей, арендная плата.

- смешанные затраты состоят из постоянных и переменных затрат.

4) по степени усреднения:

- полные затраты - это сумма постоянных и переменных затрат;

- удельные затраты - это средняя себестоимость единицы продукции, включающая суммы переменных затрат на единицу продукции и часть постоянных затрат, относимых на единицу продукции.

Все эти классификации затрат имеют важное значение в методике калькулирования себестоимости. Для калькуляции себестоимости продукции на сегодняшний день существует множество различных методов, конечной целью каждого из которых является определение фактической себестоимости выпущенной продукции.

Если рассматривать систему учета затрат на производство с точки зрения полноты включения затрат в себестоимость продукции, то здесь можно выделить два основных метода: метод полного включения затрат в себестоимость (абзорпшн-костинг) и метод не полного, ограниченного включения затрат в себестоимость (директ-костинг).

Метод абзорпшн-костинг - это метод калькулирования себестоимости продукции, который предполагает включение всех производственных затрат в себестоимсть производимой продукции, вне зависимости от того, постоянные они или переменные. Данный метод предполагает полное поглощение и распределение всех производственных затрат между реализованной продукцией и запасами. Таким образом, при методе аборпшен-костинг все производственные затраты, и переменные и постоянные являются запасоемкими.

Метод абзорпшн-костинг является традиционным для отечественной системы учета и калькуляции затрат, а вот альтернативный ему метод еще не так широко распространен среди казахстанских компаний, хотя и содержит ряд преимуществ.

Метод директ-костинг (маржинальный метод) - метод калькулирования сокращенной себестоимости продукции, при котором на себестоимость относятся только переменные издержки, а постоянные в отчете о прибылях и убытках рассматриваются как расходы периода. Таким образом, в системе директ-костинг запасоемкими являются только переменные издержки, а постоянные относятся на финансовый результат.

Рассмотрим на примере порядок составления отчета о прибылях и убытках с помощью двух методов: абзорпшн-костинг и директ-костинг.

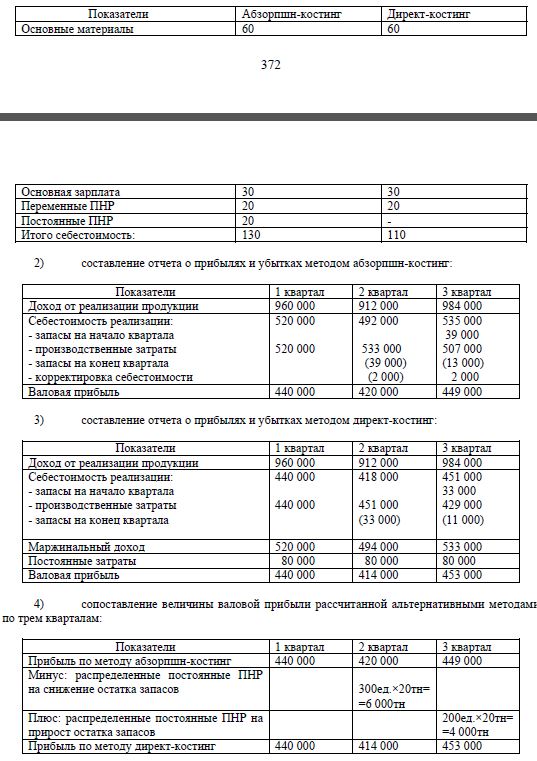

Компания «Мир света» выпускает энергосберегающие лампы, цена которых составляет 240 тенге за единицу, при этом несет следующие затраты на единицу продукции: основные материалы 60 тенге, основная зарплата 30 тенге, переменные ПНР 20 тенге, постоянные ПНР 80 000 тенге (из расчета производства 4 000 ламп ежеквартально). При этом объем производства и реализации ламп за последние 3 квартала сложился следующим образом:

|

Показатели/ед. |

1 квартал |

2 квартал |

3 квартал |

|

произведено |

4 000

|

4 100 |

3 900 |

|

реализовано |

4 000 |

3 800 |

4 100 |

1) определение себестоимости одной единицы продукции расчитанной методами абзорпшн-костинг и директ-костинг:

Таким образом, на различия в финансовых результатах оказывает влияние изменения в остатках запасов (их прирост, снижение) и ставка постоянных ПНР.

Проанализировав сложившуюся ситуацию можно сделать следующие выводы:

Когда объем производства равен объему реализации продукции, валовая прибыль, рассчитанная двумя методами абзорпшн-костинг и директ-костин будет равна.

Если объем производства выше объема реализации, то валовая прибыль рассчитанная по методу абзорпшн-костин будет выше аналогичного показателя рассчитанного по методу директ-костинг. Это объясняется тем, что запасы оставшиеся на конец периода по методу абзорпшн-костинг «удерживают» с собой постоянные ПНР, а по директ-костингу нет, т.к. постоянные ПНР по последнему методу являются незапасоемкими.

В том случае если, объем реализации продукции выше объема производства, валовая прибыль рассчитанная по методу директ-костинг, будет выше того же показателя рассчитанного в системе абзорпшн-костинг. Это связано с тем, что предприятие продает накопленные ранее запасы продукции и директ-костинг показывает в этом случае меньшие расходы и следовательно большую прибыль, чем абзорпшн-костинг.

Сопоставление между собой полученной информации о валовой прибыли в результате применения двух альтернативных методов калькулирования себестоимости позволило определить, эффекты дохода которые образуются при использовании того или иного метода учета, но этой информации не достаточно, чтобы сделать окончательный выбор метода учета затрат, необходимо еще хорошо знать специфические особенности каждого метода, его плюсы и минусы. Рассмотрим «сильные и слабые» стороны каждого из этих методов.

Можно отметить следующие достоинства метода абзорпнш-костинг:

- соответствие действующим в Республике Казахстан нормативным актам по финансовому учету и налогообложению;

- корректная оценка стоимости запасов незавершенной и готовой продукции. К существенным недостаткам этой системы можно отнести:

- включение в себестоимость продукции затрат, не связанных непосредственно с ее производством (в результате происходит искажение рентабельности отдельных видов продукции);

-утрату объектами калькуляции индивидуальности из-за использования общих баз распределения при списании косвенных расходов;

- капитализации постоянных накладных расходов в запасах готовой продукции на складе, когда спрос на продукцию уменьшается;

- в плановой калькуляции себестоимости заранее предусматривается плановая прибыль, на самом же деле необходимо устранить риск убытков;

- невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема производства.

Метод директ-костинг так же имеет свои преимущества и недостатки. К преимуществам можно отнести:

- простота и объективность калькулирования частичной себестоимости, так как отпадает необходимость в условном распределении постоянных затрат;

- возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам;

- выявление изделий с большей рентабельностью для расширения их выпуска;

- возможность контроля изменения прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

- создание условий для оперативного контроля величины постоянных расходов, так как при учете полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, и поэтому контроль над ними ослабевает;

- расширение аналитических возможностей учета, так как происходит процесс тесной интеграции учета и анализа.

Недостатки метода следующие:

- трудности в разделении затрат на постоянные и переменные;

- необходимость для большинства предприятий наличия информации о величине полных издержек, прежде всего для определения цены изделия, так как в ценах в долгосрочном плане необходимо обеспечивать покрытия всех издержек предприятия;

- наличие некоторых трудностей при формировании внешней отчетности.

Таким образом, подводя итог всему вышесказанному хотелось бы отметить, что идеальных систем или методов учета не бывает. У каждого метода есть свои достоинства и свои недостатки. Необходимо хорошо разбираться в их особенностях, что бы нивелируя их негативные стороны, максимально эффективно использовать положительные, что бы реализовать заложенные в них преимущества и тем самым повысить доходность компании.

Литература:

- Каренова Г.С., Попова Л.А. Управленческий учет: Учеб. пособие.- Караганда: «Арко», 2008, 282с.

- Друри К. Управленческий и производственный учет: Пер. с англ.; Учебник-М.: ЮНИТИ-ДАНА, 2003.-1071с.

- Журнал - Бухучет на практике 2008 год №8 (57)