В сельскохозяйственном производстве, вследствие большой зависимости результатов деятельности от природно-климатических условий и низкого (по сравнению с промышленным производством) уровня разделения труда, сложнее установить прямую зависимость между количеством и качеством живого и овеществленного труда и конечными производственными результатами [1, 150]. Это существенно ограничивает действенность стимулирования, эффективного сочетания методов поощрения и наказания, а следовательно, выдвигает на первый план проблему поиска резервов аграрного производства и методику их расчета.

В специальной литературе и практике термин «резервы» употребляется в двояком значении. Во- первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них. Во-вторых, резервами считаются возможности повышения эффективности производства. Отсюда следует, что резервы как запасы и как возможности повышения эффективности производства — это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице.

Чтобы избежать этого, обычно употребляют термин «резервные фонды» как запасы материальных ресурсов и термин «хозяйственные резервы» как возможности развития производства относительно достигнутого уровня на основе использования достижений НТП.

Экономическая сущность резервов и их объективный характер могут быть правильно раскрыты на основе всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда, т.е. в более рациональном использовании материальных и трудовых ресурсов.

Постоянная экономия рабочего времени как объективный процесс в развитии сельскохозяйственного производства представляет собой природу возникновения резервов. Это основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя использовать все резервы.

Таким образом, экономическая сущность резервов увеличения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

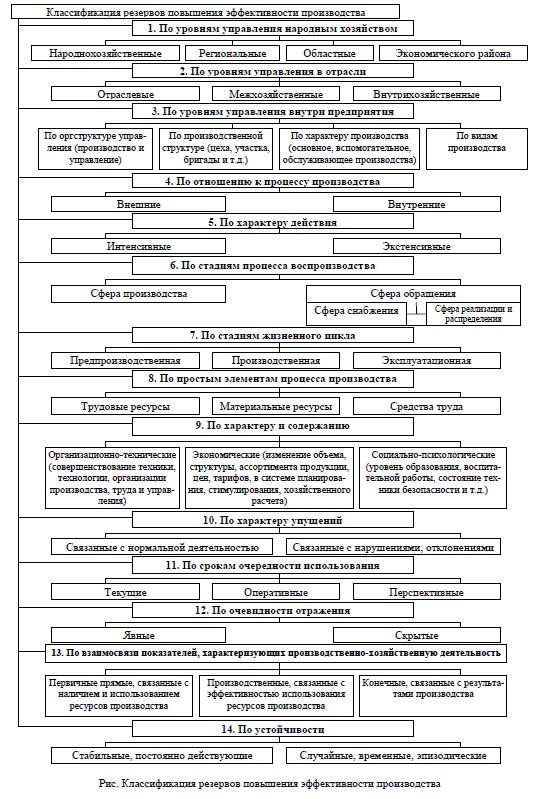

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

На основе теоретического обобщения экономической литературы нами рекомендуется группировка резервов сельскохозяйственного производства по различным признакам классификации, представленная на рисунке.

-

Как видно из приведенной схемы, по уровням управления народным хозяйством выделяют народнохозяйственные, региональные, областные резервы и резервы экономического района.

К народнохозяйственным (общегосударственным) резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

Различают также областные и районные резервы, зависящие от обеспеченности местным сырьем, распределения трудовых и природных ресурсов, климатических и поясных различий, кооперирования и специализации предприятий разных ведомств, не расположенных на территории данной области, данного экономического района.

-

Основополагающее значение для выявления резервов производства имеет их классификация по отношению к процессу производства, в соответствии с которой различают внешние и внутренние резервы предприятия. Такое деление резервов помогает лучше организовать их поиск и оценить возможности, зависящие и не зависящие от предприятия.

Внешние резервы, как правило, связаны с углублением специализации, концентрации и кооперирования производства, совершенствованием системы материально-технического обеспечения, сбыта, ценообразования, формированием спроса на продукцию.

Внутренние резервы отражают возможности данного конкретного предприятия. Местами их сосредоточения являются предприятие, цех, производственный участок, бригада, рабочее место, центр затрат, центр прибыли. В каждом из этих подразделений выделяются три группы резервов в соответствии с тремя элементами производственного процесса — улучшение использования основных производственных фондов и оборудования (средства труда), материальных ресурсов (предметы труда) и самих трудовых ресурсов.

Главным показателем рационального использования ресурсов производства является уменьшение их доли, приходящейся на каждый тенге готовой продукции, т.е. уменьшение ресурсоемкости продукции и соответственно рост ресурсоотдачи. Различают внутренние возможности каждой группы ресурсов и резервы, взаимосвязанные со всеми тремя элементами процесса производства, т.е. комплексный резерв, характеризующий степень использования одновременно средств и предметов труда и трудовых ресурсов. Очень часто недоукомплектованность одним из ресурсов не позволяет использовать резервные возможности другого.

Отраслевые резервы — это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией министерств, ассоциаций.

К межхозяйственным резервам относятся резервы, которые устанавливаются и могут быть использованы на предприятиях смежных отраслей.

-

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д.

-

По характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные. К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервами интенсивного типа считаются те, которые связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов, связанных с экстенсивными факторами роста, и усиливается поиск резервов интенсификации производства.

-

По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов).

-

Важную роль в выявлении и мобилизации резервов производства играет их классификация по стадиям жизненного цикла продукции: исследование — проектирование — изготовление — эксплуатация готовой продукции. По этому признаку резервы бывают на стадиях предпроизводственной, производственной и эксплуатации.

На предпроизводственной стадии изучаются потребность в продукции, свойства, которыми она обладает, разрабатываются конструкция изделия, технология его производства, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и т.д. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. И чем более полно они выявлены на этом этапе, тем более высокая эффективность этого изделия вообще.

На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается за счет того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на этой стадии жизненного цикла изделия выявляются и используются в качестве резервов те излишки потерь ресурсов, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, повышением его интенсивности, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов.

Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный период. На стадии эксплуатации объекта резервы более производительного его использования и снижения затрат (экономия электроэнергии, топлива, запасных частей и т.д.) зависят главным образом от качества выполненных работ на первых двух стадиях.

Значит, чтобы получить больший эффект, необходимо проводить поиск резервов беспрерывно и систематически на всех стадиях жизненного цикла продукции. Причем в совершенствовании работы организации и служб, занятых исследованием и проектированием продукции, а в сфере производства

— в совершенствовании технической подготовки, анализе контрольных серий, предшествующих запуску в серийное производство, таятся порой бо льшие резервы, чем в самом производстве. Плохой анализ резервов на предпроизводственных стадиях и даже отсутствие такового привели к недоучету процессов, порождающих низкую эффективность работ на этой стадии жизненного цикла продукции.

-

По характеру и содержанию резервы подразделяют на организационно-технические, экономические и социально-психологические.

Значительные резервы производства связаны с экономическими факторами, и прежде всего с порядком ценообразования, совершенствованием системы нормативов.

К резервам экономического характера относится также совершенствование бухгалтерского учета, нормирования, планирования, стимулирования и кооперации.

-

По характеру упущений резервы можно подразделить на связанные с нормальной деятельностью (связанные с совершенствованием производства) и связанные с ликвидацией непроизводительных расходов и потерь (связанные с нарушениями, отклонениями).

К непроизводительным расходам относятся прежде всего штрафы, пени, неустойки. Значительный ущерб предприятию наносят штрафы, резко снижающие долю прибыли, остающейся в его распоряжении. Наибольший объем среди уплаченных штрафов составляют штрафы за недопоставку, нарушение ассортимента и пониженную сортность продукции. Кроме того, предприятие нередко терпит убытки не по своей вине, из-за плохого качества поставляемых сырья и материалов, а также изделий, получаемых по кооперации.

Совершенствование системы взаимных претензий между предприятиями и упорядочение действующей системы штрафных санкций позволяют снизить непроизводительные расходы.

-

По срокам использования резервы подразделяются на текущие, оперативные и перспективные.

Текущие и оперативные резервы могут быть мобилизованы в ближайшее время, а для мобилизации перспективных необходимы мероприятия, которые могут быть осуществлены в отдельной перспективе (например, реконструкция предприятия, организация новых производств).

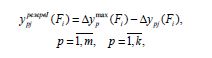

Поскольку текущие резервы связаны с управляемыми в отчетном периоде факторами, их подразделяют на две части: внутренние резервы; передовой опыт других предприятий.

Внутренние резервы выявляются на основе обобщения опыта работы данного конкретного предприятия.

Передовой опыт повышения уровня использования управляемых факторов изучается на том предприятии, где достигнут наивысший экономический эффект влияния анализируемого фактора.

Внутренний резерв (обозначаем резерв I) вытекает из следующего: эффективность (экономический результат) использования фактора колеблется по периодам. Следовательно, наивысший экономический результат влияния исследуемого фактора отражает практически достигнутый уровень использования данного фактора. Доведение эффективности его использования во всех периодах до выявленного максимума позволяет получить дополнительное повышение уровня результативного показателя.

Внутренний резерв (резерв I) повышения уровня показателя за счет фактора Fj рассчитывается по следующей формуле:

(1)

(1)

Анализ перспективных резервов происходит аналогично анализу второго типа текущих резервов (резерв II) по неуправляемым в текущем периоде факторам [2,177-178].

10. По очевидности отражения резервы делятся на явные и скрытые. К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они, в свою очередь, могут быть безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом безхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы предотвратить такие потери, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличить, то пере- расход ресурсов уменьшится или вместо перерасхода может быть экономия, и, наоборот, если норму понизить, то возрастет перерасход средств.

Если допустить, что нормы являются оптимальными, то условные потери, которые отражаются в отчетности, свидетельствуют о том, что фактический организационно-технический уровень предприятия не постиг запланированного. Такие потери вызываются неудовлетворительным состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем организации производства, нарушением технологических процессов, невыполнением плана организационно-технических мероприятий и т.д. В результате этого возможны сверхплановые потери рабочего времени, недостаточно полное использование оборудования, перерасход сырья и материалов. Для ликвидации таких перерасходов следует провести те мероприятия по усовершенствованию техники, технологии и организации производства, которые были запланированы.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный внутрихозяйственный анализ (с достижениями передовых участков, работников), межхозяй- ственный (с достижениями передовых предприятий), а в некоторых случаях — международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов в сравнении с существующими возможностями отечественной и зарубежной практики, но опоздание в выявлении и использовании этих резервов временами влечет за собой потери значительно большие, чем перерасход ресурсов относительно планового уровня.

Приведенной классификацией не исчерпываются все признаки группировки резервов производства. Она лишь систематизирует подход к их поиску.

Наиболее полное представление о системе резервов производства дает анализ всех объектов: ресурсов и результатов производственно-хозяйственной деятельности предприятия на протяжении циклов снабжения, производства, реализации и распределения.

Основные принципы поиска резервов производства заключаются в нижеследующем [3, 75-78].

Принцип комплексности связан с тем, что процесс производства представляет комплекс использования ресурсов производства с целью получения определенных результатов, поэтому локальное изучение использования отдельных видов ресурсов не всегда позволяет в полной мере выявить резервы производства. Не всегда можно добиться полноты выявления резервов, если изучать локально работу отдельных участков производства. Поиск резервов, как правило, выделяется только в основном производстве, а вспомогательные и обслуживающие производства большей частью остаются вне зоны внимания, за что приходится расплачиваться ценой все возрастающих потерь.

Комплексный подход должен соблюдаться и на всех стадиях жизненного цикла продукции (изделий). Резервы производства всех стадий взаимосвязаны и взаимообусловлены.

Принцип коллективности выражается в том, что поиск путей повышения эффективности производства может быть хорошо организован лишь в том случае, если он ведется не только аналитиками, а всем коллективом предприятия. Лишь при участии каждого трудящегося в движении за экономное и бережливое использование всех ресурсов на каждом рабочем месте, за выявление упущений, потерь, бесхозяйственности может быть обеспечен успех. Именно поэтому в системе повышения эффективности производства должен быть задействован весь коллектив предприятия, все уровни управления.

Принцип ведущего звена, суть которого состоит в том, что в производственно-хозяйственной деятельности любого участка производства, при изучении любого показателя эффективности производства можно определить наиболее резервоемкий объект, — сосредоточение наибольшей массы упущений, потерь, скрытых возможностей, слабое звено производства. С этой целью пользуются принципом приоритета и выделяют объекты: а) занимающие наибольший удельный вес в затратах; б) нерентабельные или с низкой рентабельностью; в) с более низким, чем в среднем по отрасли, темпом снижения затрат; г) не пользующиеся спросом изделия, по которым имеются рекламации и претензии. Принцип приоритета позволяет сузить фронт работ и сосредоточить усилия на наиболее эффективном с точки зрения резервов участке.

Следует иметь в виду, что принцип ведущего звена должен обязательно сочетаться с принципом комплектности. Иначе, вытягивая одно звено, резервоемкое в данный момент, можно упустить другое, например, вспомогательное и обслуживающее производство. Нельзя противопоставлять эти принципы, они должны дополнять друг друга.

Принцип комплектности связан с группировкой резервов по элементам процесса производства: труд, средства труда, предметы труда. При выявлении резервов по любому фактору необходимо оценить его укомплектованность ресурсами по всем трем направлениям. Например, рассматривая «узкие места» в использовании оборудования, следует проверить их сбалансированность по материалам и рабочей силе. Укомплектованным считается наименьший резерв.

Принцип оптимальной детализации заключается в том, что схема анализа выбирается в зависимости от специфики предприятия, типа производства.

Принцип ранней диагностики состоит в предупреждении нежелательных отклонений, которые могут появиться в ходе производственного процесса. Ликвидация этих отклонений позволит повысить результативность производства. Таким образом, ранняя диагностика причин, факторов и последствий отклонений является одним из приемов анализа резервов производства.

Принцип однократности учета заключается в том, что при сводном подсчете резервов по любому анализируемому объекту необходимо устранить их повторный счет, особенно когда факторы взаимосвязаны (например, простои рабочих и простои оборудования, необеспеченность материалами и простои рабочих и оборудования, простои сборочных цехов по вине механических).

Принцип оптимальной последовательности анализа состоит в том, что анализ продукции должен производиться не только на стадии производства, но и на предпроектной стадии, на стадиях проектирования и подготовки к производству. Здесь подчас заключены большие резервы, нежели в процессе налаженного выпуска.

Принцип оптимального сочетания различных видов экономического анализа заключается в том, что поиск резервов производства следует начинать с оценки результатов финансово-экономической деятельности, сравнений и сопоставлений. Это позволит определить явные упущения, отклонения, потери. Углубленный поиск скрытых резервов возможен лишь на базе технико-экономического и функционально-стоимостного анализа.

Чтобы глубже раскрыть ту или иную сторону производственно-хозяйственной деятельности, сделать эффективнее поиск резервов на предприятиях, применяются различные виды анализа, каждый из которых отличается своеобразием цели, приемов и другими особенностями (признаками). Умелое сочетание видов анализа, подчинение их целям управления позволяют достичь хороших результатов.

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.

Для подсчета величины резервов используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования и др. [4, 147].

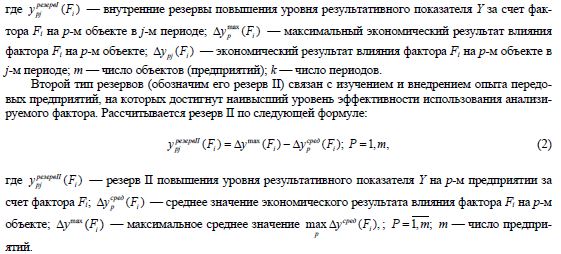

Способ прямого счета применяется для подсчета резервов в тех случаях, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (Р|ВП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия ДЯ) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (RA), т.е. на материалоотдачу, фондоотдачу, производительность труда и т. д.:

![]() (3)

(3)

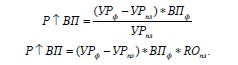

Способ сравнения применяется для подсчета величины резервов в тех случаях, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на передовых предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства (ВПф) и делится на плановую норму расхода(УРпл)или умножается на плановый уровень ресурсоот- дачи (RO): материалоотдачи, фондоотдачи, производительности труда и т.д.:

(4)

(4)

Аналогичным образом определяется резерв увеличения выпуска продукции за счет уменьшения затрат ресурсов на единицу продукции в связи с внедрением достижений науки и передового опыта: резерв уменьшения удельных затрат ресурсов умножается на фактический выпуск продукции и делится на возможные удельные расходы ресурсов на единицу продукции с учетом выявленных резервов их понижения или умножается на возможный уровень ресурсоотдачи:

(5)

(5)

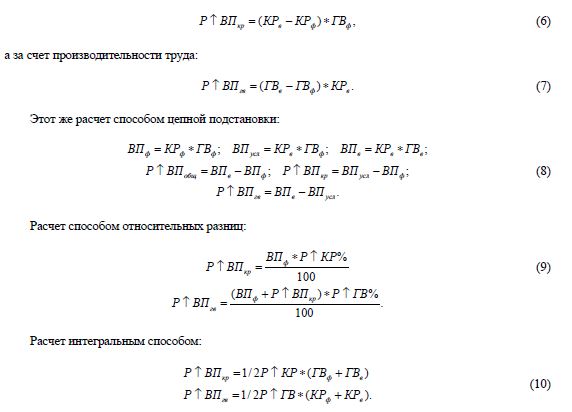

Для определения величины резервов широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод. Например, если объем производства продукции представить в виде произведения количества рабочих и производительности труда (ВП = КР * ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

Результаты корреляционного анализа также широко используются для подсчета хозяйственных резервов. С этой целью полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

![]()

где Р ↑ Y — резерв увеличения результативного показателя (Y); i Р ↑ Х — резерв прироста факторного показателя (X); bi — коэффициенты регрессии уравнения связи.

Большую помощь в определении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту, с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функциональностоимостный анализ (ФСА), главное назначение которого состоит в целенаправленной оптимизации соотношений между необходимыми и чрезмерными затратами и потребительными свойствами изделия. Использование этого метода позволяет на ранних стадиях жизненного цикла продукции найти и предупредить лишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т. д.

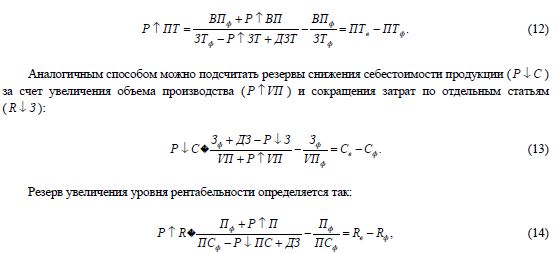

Существенную помощь при подсчете резервов оказывает расчетно-конструктивный метод. Этот способ применяется в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, производительность труда (ПТ) определяется отношением валовой продукции (ВП) к количеству затраченного на его производство труда в человеко-днях или человеко-часах (ЗТ). Значит, для увеличения производительности труда необходимо, с одной стороны, найти резервы увеличения объемов валовой продукции (Р Т ВП), а с другой — резервы сокращения затрат труда (Р X ЗТ) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время нужно учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ДЗТ). В итоге методика подсчета резервов роста производительности труда в формализованном виде может быть записана следующим образом:

где Пф — фактическая сумма прибыли; Р↑П — резерв увеличения суммы прибыли; ПСф — фактическая полная себестоимость реализованной продукции; P↓ПС — резерв снижения полной себестоимости проданной продукции; ДЗ — дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной. Это может осуществляться следующими способами:

1) выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы;

2) разрабатываются мероприятия, потом подсчитываются резервы.

Например, подсчитаны резервы увеличения производства продукции за счет повышения уровня производительности труда работников до планового уровня (или уровня, достигнутого на передовом предприятии). После этого разрабатываются мероприятия по освоению этого резерва (улучшение организации труда, совершенствование техники и технологии производства, повышение квалификации работников, улучшение условий их труда и т.д.). При этом сумма резервов по всем мероприятиям должна быть равной общей величине выявленных резервов роста производительности труда.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия. В этом случае для подсчета резервов необходимо объем дополнительного мероприятия умножить на фактический или возможный эффект, получаемый на единицу этого мероприятия. Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности (окупаемости) каждого мероприятия.

Список литературы

1. Попов НА., Федоренко В.Ф. Основы менеджмента в аграрном производстве: Учебник. — М.: Изд-во «ЭКМОС», 2001.— 208 с.

2. Бутник-Сиверский А.Б., Сайфулин Р.С., Рейльян Я.Р. и др. Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. — М.: Финансы и статистика, 1982. — 200 с.

3. Бороненкова С А. Экономический анализ в управлении предприятием. — М.: Финансы и статистика, 2003. — 224 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Минск: ИП «Экоперспектива