Разделение государственного бюджета на республиканский и местные бюджеты создает нормативно-правовую основу для дальнейшего совершенствования системы финансового контроля в регионах, необходимости формирования его элементов. Региональный финансовый контроль состоит из контроля местных бюджетов и хозяйствующих субъектов, имеет ряд особенностей в отличие от контроля других бюджетов. В этом разделе мы рассматриваем только региональные аспекты контроля, за исключением сферы контроля государственных учреждений, который состоит из республиканского и местного бюджетов. На сегодняшний день в региональном разрезе финконтроль представлен подразделениями контроля исполнительных органов в лице областных подразделений Комитета финансового контроля Минфина РК. Согласно ст. 137 Бюджетного кодекса РК внешний контроль осуществляется:

1) на республиканском уровне — Счетным комитетом по контролю за исполнением республиканского бюджета;

2) на местном уровне — ревизионными комиссиями маслихатов. Согласно ст. 138, п. 4 Бюджетного кодекса РК определены полномочия ревизионных комиссий маслихатов [1]:

1) представляет в Маслихат в установленный срок отчет об исполнении местного бюджета, который по своему содержанию является заключением по отчету местного исполнительного органа об исполнении местного бюджета, и после утверждения его Маслихатом подлежит опубликованию в средствах массовой информации;

2) информирует Маслихат и акимат по результатам контроля о фактах нецелевого, необоснованного и неэффективного использования средств местного бюджета, а также о недостатках в работе по исполнению местного бюджета;

3) анализирует акты проведения внутреннего контроля за исполнением местного бюджета, представленные центральным уполномоченным органом по внутреннему контролю, и дает рекомендации по повышению эффективности внутреннего контроля за исполнением местного бюджета;

4) осуществляет контроль соответствия, финансовой отчетности и эффективности исполнения местными исполнительными органами поступлений и расходов местного бюджета;

5) осуществляет контроль эффективности использования средств соответствующего местного бюджета.

Ревизионные комиссии маслихатов могут привлекать к проведению контроля за исполнением местного бюджета соответствующих специалистов местных государственных органов, при необходимости — аудиторские организации и экспертов с оплатой их услуг в пределах выделенных на эти цели средств из местного бюджета, но это право на практике ограничено соответствующим размером финансирования этих расходов. Несмотря на прописанные нормативные положения внешнего контроля в регионе, в реальности этот механизм контроля не работает в полной мере, хотя данная норма заложена в Бюджетном кодексе РК. Необходимо институционально укрепить ревизионные комиссии маслихатов путем придания им статуса государственного органа. В этом же аспекте необходимо решить вопрос об увеличении штатной численности работников и ресурсной базы аппарата маслихатов с целью обеспечения проведения государством полноценного и результативного внешнего финансового контроля. Данная проблема поднимается многими учеными и специалистами, она связана с необходимостью расширения полномочий контрольных органов для проведения большого объема проверок. Председатель Счетного комитета РК О.Оксикбаева считает: «Научно доказанным фактом является то, что оценка (вывод, мнение аудитора) достоверна при охвате контролем более 30 % предмета контроля. Сегодня данный показатель не доходит и до 10 процентов только по расходной части бюджета»[2].

Кроме того, принятие Бюджетного кодекса и необходимость полноценной реализации всех его положений (расширение масштабов государственного финансового контроля до контроля активов государства) потребуют на порядок увеличить аппарат и Счетного комитета, и маслихатов. Во- вторых, необходимо исключить элементы дублирования и параллелизма полномочий и функций государственных органов внутреннего финансового контроля. Внутренний финансовый контроль должен осуществляться Комитетом финансового контроля, его территориальными подразделениями и службами внутреннего контроля. Необходима разработка нормативно-правовых актов, регламентирующих координацию деятельности маслихатов и методологическое обеспечение со стороны высшего органа контроля по вопросам организации контроля на местах.

Конкретные специфические финансовые и другие нормативные правовые положения, обеспечивающие регламентацию проведение финансового контроля в различных сферах финансовой деятельности, отражены в Налоговом кодексе, Бюджетном кодексе, банковском законодательстве. Правовой статус организации и деятельности контрольных органов в конкретной области финансовой деятельности (страховые компании, банки, пенсионные фонды или другие финансово-кредитные учреждения) включен в соответствующие законодательные акты РК.

В целом в мировой практике в системе финансового контроля можно выделить финансовохозяйственный и финансово-бюджетный подсистемы, т.е. проверку деятельности предприятий, организаций и использования бюджетных ресурсов. Финансово-хозяйственный контроль (микроэкономический уровень) осуществляется на уровне предприятия, организации бухгалтерской или финансовыми службами, а также специально созданными службами внутреннего аудита данной организации за формированием и использованием ресурсов (материальных, трудовых, финансовых) с позиций получения максимизации доходов и, в конечном счете, увеличения капитализации.

Финансово-бюджетный контроль осуществляется государственными органами и специальными контрольными органами финансового контроля и обязан обеспечить проверку использования и эффективности финансовых ресурсов, полученных из бюджета организацией-бюджетополучателем по их целевому назначению. Финансово-бюджетный контроль охватывает распределение и использование государственных и местных финансовых ресурсов. Эти средства ежегодно распределяются согласно предложенных бюджетных заявок в соответствии с бюджетным распределением государственных программ администраторам-бюджетополучателям. Бюджетное финансирование предполагает перечисление конкретных бюджетных средств на счет администратора бюджетных программ, т.е. получателя, и в соответствии с положениями Бюджетного кодекса, наряду с этим, обязательна проверка целевого и эффективного использования полученных бюджетных ресурсов в установленные сроки с учетом фактически выполненных объемов работ (услуг). Таким образом, в процесс бюджетного финансирования одновременно заложен процесс контроля определенных требований, условий для получения бюджетных средств. Так, проведение финансового контроля в бюджетной сфере имеет своей целью соблюдение законности на всех стадиях бюджетного процесса для эффективного выполнения государством своих функций и задач на всех уровнях, в том числе и на региональном уровне.

На уровнях национальной экономики (макро- и мезоэкономические процессы) страны формируются общегосударственный финансовый контроль, включающий в себя республиканский и региональный уровни, также местный финансовый контроль. На каждом из этих уровней реализуется финансово-бюджетный контроль, призванный обеспечить осуществление контрольных мероприятий по проверке законности и целесообразности образования, распределения и использования денежных средств, аккумулируемых в бюджетной системе, контроль за соблюдением финансовой дисциплины на всех уровнях экономики и территориального управления, в том числе соблюдение требований нормативных правовых актов, устанавливающих порядок образования, распределения и использования денежных фондов государства.

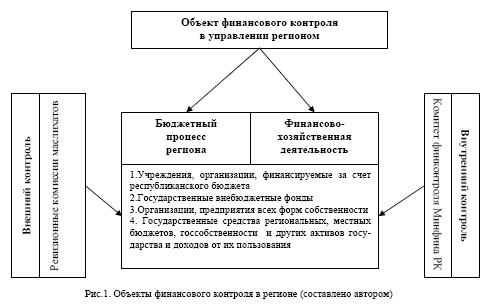

Таким образом, процесс финансового контроля доходит до уровня хозяйствующих субъектов и формируется в виде финансово-хозяйственного контроля на микроэкономическом уровне, т.е. он распространяется не только на чисто финансовую деятельность, но в определенных случаях и на хозяйственную, с тем чтобы определить правильность исчисления налогов и эффективность использования полученных бюджетных средств. Следует понимать, что чистого разделения бюджетных отношений и финансово-хозяйственной деятельности предприятий, организаций, использующих бюджетные ресурсы, не может быть в экономической среде. Объектом финансового контроля выступает и бюджетный процесс (обеспечивающий бюджетными средствами) и финансово-хозяйственная деятельность предприятий и организаций, задействованных в сфере бюджетных отношений на региональном микроэкономическом уровне (рис. 1).

Этим и определяется огромная роль (и особое значение) финансового контроля в регионе, которая проявляется в реализации ее основных управленческих функций местными финансами.

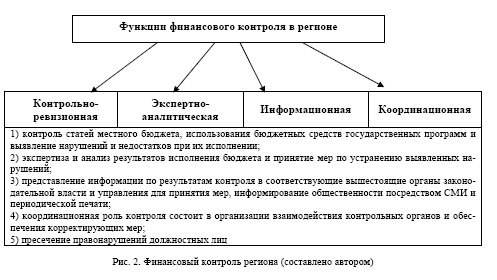

Обеспечение контрольных функций на региональном уровне в целом возлагается на органы исполнительной власти, в первую очередь на Комитет финансового контроля Минфина РК, имеющие территориальные подразделения в регионах. Этот вид контроля является правительственным и внутренним контролем ввиду того, что сами исполнительные органы проверяют подотчетные учреждения, предприятия, которые были финансированы в рамках бюджетного процесса за счет средств бюджетов разных уровней. Внешний контроль возлагается на местные маслихаты, которые в силу отмеченных выше проблем не могут обеспечить объективность и независимость контроля использования бюджетных ресурсов. Основными функциями контроля являются следующие (см. рис 2):

1) контрольно-ревизионная — организация и контроль местного бюджета, использования бюджетных средств государственных программ и выявление нарушений и недостатков при их исполнении;

2) экспертно-аналитическая — экспертиза и анализ результатов исполнения бюджета и принятие мер по устранению выявленных нарушений;

3) информационное обеспечение — представление информации по результатам контроля в соответствующие вышестоящие органы законодательной власти и управления для принятия мер, информирование общественности посредством СМИ и периодической печати;

4) координационная функция состоит в организации взаимодействия контрольных органов и обеспечения корректирующих мер — проведение превентивных мероприятий, как самой организацией, допустившей нарушения, так и вышестоящими, административные взыскания, представление материалов проверок и пресечение неправомерных действий должностных лиц за допущенные финансовые нарушения к привлечению к уголовной или административной ответственности, направление материалов контрольных проверок в правоохранительные органы и т.д.(рис.2).

Представленный перечень функций финансового контроля в регионе должен определяться и соответственно субъектами контроля. Перечень действующих субъектов финансового контроля в регионах Казахстана представлен в таблице. Однозначный вывод состоит в том, что преобладающим является наличие разных контрольных органов исполнительной власти (правительственный контроль), в единственном числе — орган законодательной власти (ревизионные комиссии местных мас- лихатов), притом что их функции в контрольном процессе прописаны недостаточно конкретными и нормативно обоснованными, что показывает практический опыт их функционирования.

Таблица

Субъекты финансового контроля в РК

|

Финансовый контроль в регионе |

|

|

Субъекты контроля законодательных органов государственной власти и местных органов управления |

Субъекты контроля исполнительных органов государственной власти и местного управления |

|

1. На областном уровне РК |

|

|

Законодательный (областной масли- хат, депутатская группа) |

Финансовый орган субъекта |

|

2. На местном уровне РК |

|

|

Орган местного маслихата (ревизионная комиссия, депутатская группа) |

Финансовый отдел местной администрации района |

Примечание. Составлено автором.

В этом состоит одна из основных причин слабости и разрозненности системы контроля. Крайне актуально в свете реформирования системы контроля страны в создании на областном уровне территориальных подразделении внешнего контроля — Счетного комитета РК — четкого определения функций маслихатов в контрольной работе и расширение сферы применения аудита в государственном контроле региона. Эффективность финансового контроля в регионе во многом определяется характером взаимодействия различных контрольных органов, что является важным и непременным условием эффективности исполнения местных бюджетов, использования бюджетов средств и внебюджетных фондов. Происходящие процессы разграничения бюджетных полномочий в области финансовых отношений определяют необходимость четкого разграничения полномочий и функций финансового контроля как со стороны органов законодательной (представительной) власти, так и со стороны органов исполнительной власти, а также органов самоуправления.

Как показывает анализ за последние годы, большой объем контрольных мероприятий на региональном уровне осуществляется Комитетом финансового контроля Минфина РК. Необходимо отметить, что к основным показателям регионального контроля за последние годы, наиболее адекватно характеризующим уровень эффективности контроля, относятся следующие:

1) общая сумма выявленных нарушений, их классификация по видам нарушения;

2) количество объектов, охваченных контролем;

3) принятые меры, в том числе суммы возмещенных средств, переданные материалы в правоохранительные органы, административные взыскания.

Объемы выявляемых финансовых нарушений местных бюджетов растут. Например, по данным отчетов за 2004-2007 гг. и за 1 полугодие 2008 г. выявлено нарушений местных бюджетов на сумму 75410,8 млн. тенге.

Комитет финансового контроля в отчетах по местным бюджетам к этим нарушениям относит нарушения законодательства, постановлений и решений маслихатов и местных акимов и в отчетах отражает следующие виды финансовых нарушений, в частности:

- - занижение или завышение доходов бюджета;

- - занижение расходов бюджета по отдельным программам, отраженным в Законе «О республиканском бюджете»;

- - направление бюджетных средств на цели, не предусмотренные единой бюджетной классификацией;

- - использование бюджетных средств до принятия решения маслихата;

- - несоблюдение финансовых процедур при исполнении местных бюджетов финансовыми органами;

- - прочие нарушения.

Важным направлением регионального контроля, помимо финансово-бюджетного контроля, остается финансово-хозяйственный контроль органами контроля исполнительной власти хозяйствующих субъектов. По данным отчета за 2006 г. Комитета финансового контроля Минфина РК в общей сумме выявленных нарушений хозяйствующих субъектов по республике из 18460,1 млн. тенге доля региональных субъектов составляет 4113,0 млн. тенге коммунальной собственности и 1917,0 млн. тенге негосударственной собственности, или доля 32,7 %, соответственно в 2007 г. — из общей суммы 11742,4 млн. тенге на регионы приходится 6880,7 млн. тенге, или 58,6 %. Наблюдается тенденция увеличения контроля хозяйствующих субъектов, при этом доля региональных объектов проверок увеличивается. Контроль местных бюджетов и хозяйствующих субъектов в регионах показывает важность повышения уровня контроля, ибо из года в год растут суммы выявляемых финансовых нарушений [3-5].

На наш взгляд, при постановке вопроса о создании единой системы финансового контроля государства необходимо, прежде всего, исходить из того, что каждый бюджетный уровень, как составная часть механизма бюджетной системы, должен иметь инструмент контроля, в том числе и регион, и взаимосвязь всех уровней бюджетной системы для обеспечения контроля.

Список литературы

- Бюджетный Кодекс РК (с изменениями и дополнениями по состоянию на 06.12.2007 г.). Справочная правовая система ЮРИСТ].

- ecep.kz. Тезисы выступления О.Н.Оксикбаева, Председателя Счетного комитета по контролю за исполнением республиканского бюджета на Круглом столе по теме «Долгосрочные приоритеты развития системы государственного финансового контроля». — Астана, 2007.

- eeep.kz. Годовой отчет Счетного комитета РК за 2005. — Астана, 2004.

- ecep.kz. Годовой отчет Счетного комитета РК за 2006. — Астана, 2006.

- ecep.kz. Годовой отчет Счетного комитета РК за 2007. — Астана, 2007.