Маркетинг — это концепция современного бизнеса

Субъекты рынка стремятся четко ориентироваться в рыночных отношениях, добиваться максимальных экономических результатов с наименьшим риском, регулировать определенные рыночные процессы с целью обеспечения себе коммерческо-хозяйственного преимущества. Достижение этого преимущества возможно благодаря умелому применению принципов, методов, приемов маркетинга — системы социально-экономической деятельности в условиях рыночных отношений в обществе [1-5].

Предпринимательский мир строит свою деятельность, подчиняясь основному ключевому требованию — производить только то, что реализуется, а не продавать то, что производится, поскольку главная задача цивилизованного общества — удовлетворять спрос потенциальных потребителей.

Маркетинг определяет что производить, для кого, по какой цене, в каком количестве, ассортименте и когда, а также товаропродвижение, сроки реализации.

Основа маркетинга — это изучение рынка, разработка программы производства конкретных видов товаров, налаживание соответствующих коммуникаций, четкая организация доставки товаров, установление оптимальных цен и тарифов, развертывание служб сервиса, формирование и функционирование инфраструктуры товарного рынка [6-10].

Маркетинг направлен на постоянный поиск рационального сочетания традиционной и принципиально новой товарной продукции. Он является основанием для принятия решения о модернизации конкретной товарной продукции или прекращении ее изготовления, расширении или сокращении объемов производства; обосновывает цели и планы предприятия, организации; определяет пути достижения положительных конечных финансовых показателей работы.

Маркетинг — один из видов управленческой деятельности, нацеленной на выявление запросов потребителей и их обязательное полное удовлетворение. Это одна из основополагающих и проблемных наук, а также ведущая дисциплина для субъектов рынка.

Выделение в маркетинге оперативного и стратегического маркетинг-контроллинга

Как и в других сферах предпринимательства, в маркетинге выделяют оперативный и стратегический маркетинг-контроллинг.

Стратегический маркетинг-контроллинг координирует функции стратегического планирования и контроля при поддержке стратегического информационного обеспечения. В этой связи основными задачами стратегического маркетинг-контроллинга являются: анализ стратегических решений, осуществляемых в процессе деятельности на рынке; методическая и информационная поддержка маркетинг-менеджмента при технико-экономическом обосновании и внедрении новых продуктов; координация стратегических планов.

Оперативный маркетинг-контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии с использованием имеющейся системы информационного обеспечения. Основной задачей оперативного маркетинг-контроллинга является методическая, информационная и инструментальная поддержка деятельности маркетологов-менеджеров по достижении запланированного уровня прибыли, рентабельности и других показателей в краткосрочном периоде. К задачам оперативного маркетинг-контроллинга по основным направлениям маркетинговой политики относят контроль результатов ценовой, товарной, сбытовой и коммуникативной политики

В эволюции содержания и назначения контроллинга выделяют три цикла:

а) первый (1778-1931 гг.) — от ревизора к мастеру по оценке и координатору;

б) второй (1931-1979 гг.) — от координатора к навигатору;

в) третий (1981 г.) — от инструмента к концепции управления.

Современный этап эволюции контроллинга характеризуется проникновением его концепции во все сферы деятельности предприятия в условиях рынка (финансы, менеджмент, логистика, инновации, ресурсы, маркетинг и др.) [11-14].

Маркетинг-контроллинг рассматривается как система организации контроллинга результатов маркетинг-менеджмента на предприятии. Эта система включает подсистемы контроля и аудита, которые предполагают осуществление планирования, организации, учета, контроля, ревизии и оценки результатов реализации концепций, стратегий и планов маркетинга, эффективности мероприятий, осуществляемых для достижения тактических и стратегических целей маркетинга.

Маркетинг-контроллинг в сфере маркетинг-менеджмента обеспечивает методическую и инструментальную базы для поддержки основных функций маркетинг-менеджмента (планирование, контроль, учет и анализ) в системе принятия управленческих маркетинговых решений.

При этом следует иметь в виду, что маркетинговые мероприятия, пути и методы их реализации не являются предметом маркетинг-контроллинга.

Маркетинг-контроллинг — концептуальная основа интеграции и координации процесса управления маркетингом

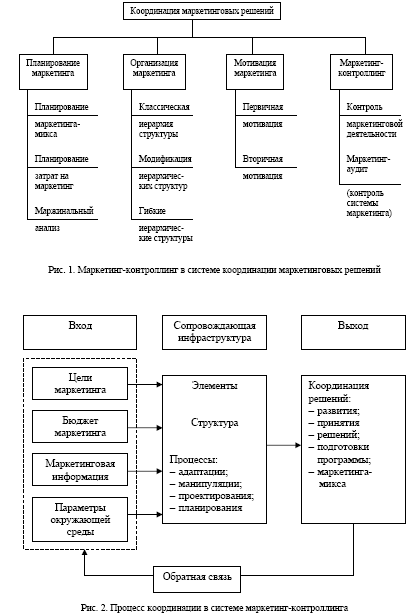

Маркетинг-контроллинг выступает как концептуальная и методическая основа интеграции и координации процесса управления маркетингом, как инструмент формирования и учета будущих обратных связей в системе управления маркетингом. Это означает, что маркетинг-контроллинг кооперирует и направляет взаимодействие всех ресурсов и субъектов процесса обеспечения эффективной маркетинговой деятельности, достижения целей маркетинга и соответственно целей фирмы в перспективе. Маркетинг-контроллинг занимает ведущее место в процессе координации принятия маркетинговых решений среди таких функций, как планирование, организация и мотивация (рис. 1).

Главное назначение координации в системе маркетинг-контроллинга — это обеспечение единства интересов и регламентации взаимодействия между всеми участниками разработки и принятия маркетинговых решений для непрерывной эффективной предпринимательской деятельности (рис. 2).

Взаимодействие как совокупность действий и воздействий представляет собой степень, способы и формы взаимных коммуникаций субъектов маркетинговой системы в процессе их функционирования и развития.

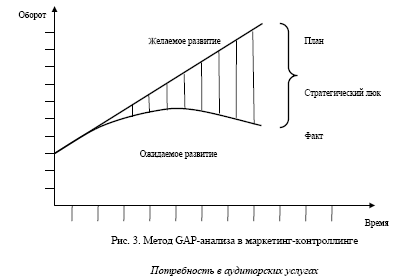

GAP-анализ относится к классическим инструментам долгосрочного планирования. Сущность GAP-анализа (анализ «люков»; с англ. gap — разрыв) заключается в установлении отклонений от желательного тренда развития тех или иных показателей, характеристик от ожидаемого. Метод предусматривает количественное сравнение экстраполированных или модифицированных целевых величин при условии, что осуществляемая политика предприятия не будет меняться. Наличие стратегических «люков» в деятельности фирмы характеризует неудовлетворительную работу служб маркетинга и контроллинга и может приводить к снижению гарантий эффективной долгосрочной деятельности фирмы (рис. 3).

Иначе говоря, под аудитом понимаются независимая проверка и составление заключения о финансовой отчетности предприятия. Главная цель аудита в предпринимательских структурах — это определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

1) возможность получения необъективной информации со стороны администрации в случаях конфликта между ней и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принятых решений (а они могут быть весьма значительны) от качества информации;

3) необходимость специальных знаний для проверки информации;

4) частое отсутствие у пользователей информации доступа для оценки ее качества.

Все это привело к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги — это услуги посредников, устанавливающих достоверность информации о различных процессах в организации.

Цель и основные этапы процесса маркетинг-аудита

В сфере маркетинга для процесса независимого непрерывного наблюдения за состоянием всей маркетинговой системы в условиях постоянно меняющейся окружающей среды применяется аудит, который называется маркетинг-аудитом.

Маркетинг-аудит, или стратегический контроль системы маркетинга, — это всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка) внешней среды маркетинга, целей, стратегий и отдельных видов маркетинговой деятельности фирмы и ее подразделений. Маркетинг-аудит можно рассматривать как средство осуществления стратегического маркетинг- контроллинга. Предметом маркетинг-аудита являются цели, программы маркетинга, их осуществление, деятельность службы маркетинга, состояние факторов окружающей среды, маркетинговые решения.

Цель маркетинг-аудита — обнаружение узких мест в системе маркетинга, а также формирование плана рекомендаций для руководства по повышению эффективности маркетинговой деятельности и принятию маркетинговых решений.

Процесс маркетинг-аудита включает три основных этапа. Первый этап связан с изучением и определением фактического состояния системы маркетинга, отношений между ее субъектами; второй

— это оценка выявленных фактов о состоянии системы маркетинга; на третьем этапе вырабатываются окончательные рекомендации по улучшению маркетинговой деятельности в будущем.

Маркетинг-аудит как инструмент выявления нарушений в системе маркетинга можно классифицировать на следующие составляющие:

- аудит методов — развитие методов планирования, контроля, обеспечения информацией;

- аудит маркетинг-микса — исследование соответствия маркетинг-микса стратегии маркетинга;

- аудит стратегий — проверка основополагающих предпосылок, стратегических целей, содержания выводов о выбранных стратегиях;

- аудит форм организации (структуры) маркетинга — ревизия полноты соответствия организационной структуры задачам маркетинга, возможностей координации и регулирования с помощью имеющейся (применяемой) организационной структуры.

При организации и планировании кампаний маркетинг-аудита необходимо учитывать основные принципы аудиторских проверок: всеобъемлемость, системность, независимость, периодичность.

Всеобъемлемость заключается в охвате аудитом всей маркетинговой системы, всех видов маркетинговой деятельности.

Системность аудита выражается в упорядочении и охвате внешней среды, внутренней среды маркетинга, функций и всех подсистем маркетинга, в разработке плана мероприятий краткосрочного и долгосрочного регулирования маркетинговой деятельности.

Независимость аудита характеризуется возможностью использования различных способов ревизий (самоаудит, перекрестный аудит, аудит вышестоящей организацией, аудит специализированной аудиторской компанией, внешний аудит, внутренний аудит и т.д.), выбираемых самостоятельно для объективной оценки эффективности маркетинговой деятельности.

Периодичность аудита означает проведение ревизий независимо от возникновения проблем (например, снижения продаж) в системе маркетинга, т.е. осуществление аудита посредством регулярно повторяющихся мероприятий.

Планирование маркетинг-аудита — важная процедура в проведении аудиторской проверки состояния маркетинговой системы

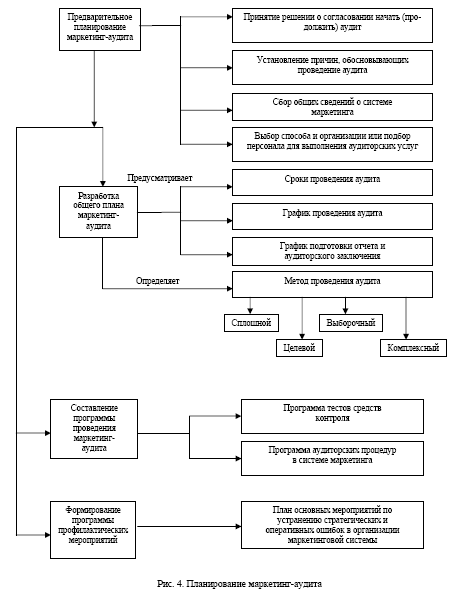

Планирование маркетинг-аудита — важнейшая процедура в организации и проведении аудиторской проверки состояния маркетинговой системы. Основными этапами составления плана являются: предварительное планирование, разработка общего плана маркетинг-аудита, составление программы проведения маркетинг-аудита, формирование программы профилактических мероприятий в системе маркетинга (рис. 4).

План маркетинг-аудита может включать следующие разделы: ревизия среды маркетинга; ревизия стратегии маркетинга; ревизия структуры деятельности службы маркетинга; ревизия систем маркетинга (маркетинговой информации, планирования маркетинга, результатов маркетинговой деятельности, затрат и прибыльности); ревизия маркетинг-микса; ревизия системы маркетинг- контроллинга.

Разработанный план мероприятий по устранению выявленных ошибок в организации маркетинговой системы должен периодически контролироваться, для чего указываются ответственные лица и дата проверки его выполнения.

Список литературы

- Котлер Ф. Основы маркетинга: Пер. с англ. — М.: Прогресс, 1990. — 672 с.

- Романов А.Н., КорлюговЮ.Ю., Красильников С.А. и др. Маркетинг: Учебник. — М.: Банки и биржи, ЮНИТИ, 1996. — 560 с.

- ГолубковЕ.П. Основы маркетинга: Учебник. — М.: Изд-во «Финпресс», 1999. — 656 с.

- МорозовЮ.В. Основы маркетинга: Учеб. пособие. — М.: Издат. дом «Дашков и К°», 2002. — 156 с.

- Бронникова Т.С., Чернявский А.Г. Маркетинг: Учеб. пособие. — М.: Изд-во ПРИОР, 2001. — 128 с.

- Пилипенко Н.Н., Татарский Е.А. Основы маркетинга: Учеб.-метод. пособие. — М.: Издат.-книготорговый центр «Маркетинг», 2002. — 180 с.

- Алексунин В.А. Маркетинг. Краткий курс: Учеб. пособие. — М.: Издат. дом «Дашков и К°», 2000. — 191 с.

- Маркетинг: Учебник / Под ред. Г.А.Васильева. — М.: ЮНИТИ - ДАНА, 2002. — 208 с.

- Годин А.М. Маркетинг: Учеб.-метод. пособие. — М.: Издат. дом «Дашков и К°», 2000. — 212 с.

- ЛамбенЖан-Жак. Стратегический маркетинг. Европейская перспектива: Пер. с фр. — СПб.: Наука, 1996. — 589 с.

- Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. — М.: Финансы и статистика, 1997. — 800 с.

- ОдеговЮ.Г., Никонова Т.В. Аудит и контроллинг персонала: Учеб. пособие. — М.: Изд-во «Экзамен», 2004. — 544 с.

- Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. — М.: Финансы и статистика, 1995. — 304 с.

- Попова Л.В., Исакова Р.Е., Головина Т.А. Контроллинг: Учеб. пособие. — М.: Изд-во «Экзамен», 2004. — 544 с.

- Маркетинг: Учеб. пособие / Под ред. Н.К.Мамырова. — Алматы: Экономика, 1999. — 304 с