Антикризисное управление предприятием — новое понятие для экономики Казахстана

Известно, что всякая экономическая деятельность связана с риском. Поэтому управлению экономическими объектами присуща антикризисная направленность. При этом под антикризисным управлением (антикризисным менеджментом) понимают систему мер по выявлению, предотвращению и преодолению кризисных ситуаций.

Вообще трактовка содержания антикризисного управления прошла несколько этапов. Вначале под этим понимали управление нерентабельными, убыточными предприятиями, оказавшимися банкротами и требующими финансового оздоровления под контролем государственных органов. Затем антикризисное управление стали понимать, скорее, как превентивное, т.е. предупреждающее возникновение кризисной ситуации. В дальнейшем антикризисное управление стали рассматривать в более широком плане, а именно как процессы управления экономическими объектами в направлении предотвращения или ослабления возможности возникновения кризисных ситуаций, угрожающих существованию организации (предприятия) [1-3].

Понятия «кризис» и «кризисная ситуация» включают в себя различные события в деятельности компании — от сбоев в производственной сфере до серьезных финансовых и социальных проблем. Следует отметить, что суть кризиса в том, что это не одномоментное событие, а более или менее длительный процесс накапливания (наложения друг на друга) различных неблагоприятных для компании факторов как внешнего, так и внутреннего характера. Важно своевременно выявить неблагоприятные тенденции в развитии компании и нейтрализовать их.

Между прочим, опыт длительного бескризисного функционирования «звездных предприятий» широко известен в Японии, США, Германии и других странах. Тогда напрашивается вопрос: антикризисное управление — это оздоровление или профилактика банкротства финансового состояния предприятия? Очевидно, что, оберегая экономическое благополучие, следует быть дальновиднее. Смысл бескризисного функционирования предприятий видится в проведении мер, упреждающих и предотвращающих их несостоятельность. Однако не все кризисы можно предотвратить, некоторые нужно пережить и преодолеть их разрушительные последствия. Поэтому антикризисное управление предполагает проведение санирующих мер и в отношении несостоятельных предприятий [4; 125].

Ранним индикатором развития кризисных явлений и тенденций в деятельности предприятия, ведущих к его несостоятельности и банкротству, является падение прибыльности предприятия ниже уровня стоимости его капитала. Это падение прибыльности и последующую тенденцию падения платежеспособности и ликвидности предприятия следует рассматривать как следствие проявления ряда факторов, которые можно разделить на две группы:

а) внешние по отношению к предприятию, на которые оно может влиять только незначительно;

б) внутренние, связанные с организацией деятельности самого предприятия.

Банкротство является следствием совместного действия обеих групп факторов, доля вклада которых в развитие кризиса различна. В трансформирующейся экономике влияние внешних факторов становится более значимым (инфляция, налоги, государственное регулирование цен и т.д.). Внешние факторы, в свою очередь, могут быть разделены на национальные и международные. Внутренние факторы можно сгруппировать по пяти группам:

1) конкурентная среда и рыночная позиция предприятия;

2) принципы деятельности (включая управление);

3) ресурсы предприятия и их использование;

4) применяемые маркетинговые стратегии и политики (концепция маркетинга);

5) качество и уровень финансового менеджмента.

Оздоровление финансового положения предприятия как составная часть управления кризисными ситуациями и банкротством

Мероприятия по выходу предприятия из кризиса подразделяются на оперативные, которые рассчитаны на выполнение в короткие сроки, и стратегические, направленные на выработку и реализацию общей концепции финансового оздоровления и развития предприятия в длительной перспективе (рис.).

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Изучение опыта преодоления кризисных ситуаций многих зарубежных и отечественных предприятий (например, отдельных закрывшихся шахт угольного департамента АО «АрселорМиттал Темиртау») позволяет сформулировать некоторые общие, обязательные для каждого предприятия процедуры, на основании которых можно выделить два наиболее распространенных вида тактики.

Защитная тактика (рис.) основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что приводит к сокращению производства в целом. Она применяется, как правило, при очень неблагоприятном стечении внешних обстоятельств. Однако подобная тактика, которая может оказаться эффективной для отдельных предприятий, ожидающих оживления деловой активности и благоприятной рыночной конъюнктуры, неприемлема для основной части предприятий. Очевидно, что массовое применение защитной тактики большинством предприятий вызывает еще более глубокий кризис национальной экономики и поэтому не приводит к финансовому благополучию применяющих ее предприятий, что вполне объяснимо — ведь главные причины кризисной ситуации находятся вне предприятия. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытка улаживания дел с кредиторами (отсрочка долгов) и с поставщиками и др.

Более эффективна наступательная тактика, т.е. проведение не столько оперативных, сколько стратегических мероприятий (рис.). В этом случае наряду с ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, установление более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий [5; 408,409].

В то же время происходит смена или укрепление руководства предприятия, осуществляются комплексный анализ и оценка ситуации, при необходимости корректируются философия, основные принципы деятельности предприятия, т.е. изменяется его стратегия, в соответствии с чем пересмат

риваются производственные программы, происходят укрепление позиций предприятия на рынке и завоевание новых сегментов рынка, обновление номенклатуры выпускаемой продукции. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления, в соответствии с которой принимаются финансовая, маркетинговая, техническая и инвестиционная программы, которые позволяют повысить финансовое благополучие предприятия.

Система банкротства

Всю совокупность антикризисных процедур можно представить как систему банкротства. Под системой банкротства понимают определенную систему контроля, диагностики и мер возможной защиты от финансового краха потенциально жизнеспособных предприятий-должников, испытывающих серьезные трудности в обеспечении их платежеспособности в сложившихся условиях, а также мер обеспечения защиты интересов кредиторов при экономической несостоятельности должника [6; 513].

Процесс развития «банкротства имеет три характерные стадии: скрытая, финансовой неустойчивости и явное банкротство. Методы и подходы к определению симптомов наступающего (или наступившего) банкротства для этих стадий различны.

На скрытой стадии прогнозирование наступающего банкротства возможно за 1,5-2 года до появления очевидных (явных) признаков. Для этих целей существует ряд отработанных методик (например, с использованием формулы Альтмана, оценка ликвидной стоимости компании с помощью формулы Д.Уилкокса и др.). Однако применение большинства из них, в том числе наиболее надежных методик, в наших условиях затруднено в силу отсутствия развитого вторичного рынка ценных бумаг и соответствующей информации об их стоимости.

Для отечественных предприятий может быть применена одна из возможных формул оценки стоимости (цены) предприятия. В этом случае она определяется капитализацией прибыли по формуле

![]()

где Р — ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов; К — средневзвешенная стоимость обязательств (пассивов) предприятия. Определяется как средний процент по займам и дивидендам, которые необходимо будет выплачивать кредиторам и акционерам в соответствии со сложившимися на рынке условиями (на заемный и акционерный капитал).

Вторая стадия — финансовая неустойчивость, т.е. возникновение трудностей с наличностью, некоторых ранних признаков банкротства.

На этой стадии руководство часто прибегает к «косметическим» мерам, например продолжает выплачивать акционерам высокие дивиденды, увеличивая заемный капитал путем продажи части активов, чтобы снять подозрения вкладчиков и банков.

Стадия явного банкротства наступает с появлением стабильной или хронической неплатежеспособности предприятия. Предприятие не может своевременно оплачивать долги, и банкротство становится очевидным. Характерной чертой начала стадии явного банкротства служит несоответствие притоков и оттоков денежных средств, приводящее к полной несостоятельности предприятия по отношению к своим кредиторам и инвесторам. С наступлением стадии банкротства необходимы срочные меры собственника предприятия по остановке его дальнейшего падения и разработка конкретной программы выхода из этого состояния. Факт банкротства, а также период и направления действий по урегулированию взаимоотношений предприятия-банкрота с кредиторами, инвесторами и членами трудового коллектива должны быть зафиксированы юридически. Следует очень внимательно рассматривать каждый такой случай банкротства, чтобы не допустить ложного банкротства.

Рассмотрение дела о банкротстве предприятия Законом РК

Дела о банкротстве рассматриваются в соответствии с Законом Республики Казахстан (РК) «О банкротстве» [7].

В данном Законе используются следующие основные понятия [7; 3,4]:

- - банкрот — должник, несостоятельность которого установлена судом;

- - банкротство — признанная решением суда несостоятельность должника, являющаяся основанием для его ликвидации;

- - уполномоченный орган в области банкротства (далее — уполномоченный орган) — государственный орган, осуществляющий государственное регулирование в области банкротства (за исключением банков, страховых (перестраховочных) организаций и накопительных пенсионных фондов);

- - должник — индивидуальный предприниматель или юридическое лицо, неплатежеспособность или несостоятельность которого является основанием применения к нему процедуры внешнего наблюдения, реабилитационной процедуры, конкурсного производства, процедуры ликвидации должника без возбуждения конкурсного производства в порядке, предусмотренном настоящим Законом;

- - принудительная ликвидация должника — прекращение деятельности несостоятельного должника, осуществляемое по решению суда на основании заявлений кредиторов, прокурора;

- - несостоятельность — установленная судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, произвести расчеты по оплате труда с лицами, работающими по трудовому договору, обеспечить уплату налогов и других обязательных платежей в бюджет, социальных отчислений в Государственный фонд социального страхования, а также обязательных пенсионных взносов;

- - ложное банкротство — заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности с целью введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов;

- - залоговый кредитор — кредитор по обязательствам, требования которого обеспечены залогом имущества должника;

- - конкурсный управляющий — лицо, назначенное в установленном порядке для осуществления конкурсного производства;

- - конкурсный кредитор — кредитор, не имеющий преимуществ в получении удовлетворения своих имущественных требований ни в силу законодательства, ни в силу соглашения о залоге;

- - конкурсная масса — имущество должника, на которое может быть обращено взыскание в процессе конкурсного производства, а также имущество иных лиц в случаях, предусмотренных настоящим Законом;

- - конкурсное производство — процедура, осуществляемая с целью удовлетворения требований кредиторов и объявления банкрота (несостоятельного должника) свободным от долгов;

- - кредитор — лицо, имеющее к должнику имущественные требования, возникающие из гражданско-правовых и иных его обязательств, включая обязательства по оплате труда, уплате социальных отчислений в Государственный фонд социального страхования, выплате авторского вознаграждения, налогам и другим обязательным платежам в бюджет;

- - должностное лицо — руководитель (заместитель руководителя) юридического лица — несостоятельного должника, а также иное лицо, входящее в коллегиальный исполнительный орган юридического лица, наделенное полномочиями по управлению юридическим лицом;

- - мониторинг — комплекс мероприятий, направленных на сбор, обработку информации и проведение анализа финансово-экономического состояния неплатежеспособных и несостоятельных организаций в целях своевременности применения к ним мер финансово-экономического оздоровления и защиты интересов кредиторов;

- - реабилитационный управляющий — лицо, которому передаются в порядке, установленном настоящим Законом, полномочия по управлению имуществом и делами несостоятельного должника на период реабилитационной процедуры;

- - реабилитационная процедура — судебная процедура, в рамках которой к несостоятельному должнику применяются любые реорганизационные, организационно-хозяйственные, управленческие, инвестиционные, технические, финансово-экономические, правовые и иные, не противоречащие законодательству Республики Казахстан меры, направленные на восстановление платежеспособности должника с целью предотвращения его ликвидации;

- - санация — реабилитационная мера, в ходе которой собственником имущества должника (уполномоченным им органом), кредиторами или иными лицами несостоятельному должнику оказывается финансовая помощь, а также реализуется иной комплекс мер по мобилизации резервов должника и улучшению его финансово-хозяйственного положения.

Основанием для обращения кредитора с заявлением в суд о признании должника банкротом является неплатежеспособность должника.

Должник считается неплатежеспособным, если он не исполнил обязательств в течение трех месяцев с момента наступления срока его исполнения.

Основанием для обращения должника с заявлением в суд о признании его банкротом является его несостоятельность.

Рассмотрев в судебном заседании дело о банкротстве, суд может принять один из следующих судебных актов:

1) решение о признании должника банкротом и возбуждении конкурсного производства;

2) решение об отказе в признании должника банкротом;

3) определение о применении реабилитационной процедуры при наличии ходатайства;

4) определение о прекращении производства по делу.

В решении суда о признании банкротом должника должны содержаться указания:

- - о ликвидации должника;

- - о поручении уполномоченному органу назначить конкурсного управляющего;

- - о сумме заявленных требований кредиторов, обратившихся в суд до вынесения решения;

- - о передаче должностными лицами должника учредительных, финансовых и правоустанавливающих документов на его имущество, а также печати должника конкурсному управляющему в срок не позднее трех рабочих дней со дня его назначения.

Конкурсный управляющий назначается уполномоченным органом в срок не позднее пяти дней со дня вступления решения суда в силу о признании должника банкротом.

По заявлению кредитора либо уполномоченного органа судом выносится определение о возбуждении дела о введении процедуры внешнего наблюдения.

Процедура внешнего наблюдения в отношении должника может быть введена на срок от трех месяцев до одного года при наличии:

1) кредитора по налогам и другим обязательным платежам в бюджет или не менее трех кредиторов, в том числе заявителя, выразивших согласие на применение процедуры внешнего наблюдения;

2) неплатежеспособности должника.

При этом по ходатайству заявителя наличие кредиторов устанавливается судом путем истребования у должника сведений о его кредиторах и размерах их имущественных требований.

В определении суда о введении внешнего наблюдения указывается о поручении уполномоченному органу в пятидневный срок произвести назначение администратора внешнего наблюдения.

Порядок назначения администратора внешнего наблюдения устанавливается уполномоченным органом.

Анализ финансового состояния предприятия как профилактическое средство в плане предупреждения его банкротства

Общие цели финансового анализа предприятия непосредственно связаны с измерением его затрат и результатов (доходов). Оценки затрат и результатов в процессе анализа, соотнесенные с конкретными техническими, организационными и другими факторами, должны быть сопоставимыми по времени и с соответствующими оценками аналогичных предприятий. В совокупности результаты оценки должны создавать достаточную базу данных для анализа результатов и финансового анализа, а также комплексного анализа и управления эффективностью (производительностью) производства и предприятия в целом, в том числе для оценки его платежеспособности.

В рамках финансового анализа выделяют следующие типы аналитической работы:

1) плановый аналитический анализ (анализ в рамках управления предприятием в условиях устойчивого функционирования);

2) специальный финансовый анализ мероприятий повышенного риска (анализ конкретных проектов и программ или отдельных решений по конкретному бизнесу);

3) финансовый анализ в чрезвычайных условиях.

При проведении финансового анализа применяются следующие методы: горизонтальный (временной) анализ, вертикальный (структурный) анализ, трендовый анализ, анализ относительных показателей (финансовых коэффициентов), сравнительный (пространственный) анализ и факторный анализ.

В общем случае финансовый анализ подразделяется на анализ результатов деятельности и финансового состояния предприятия. В зависимости от цели финансового анализа он может проводиться службами (специалистами) предприятия или внешними организациями (внутренний и внешний финансовый анализ).

Анализ результатов деятельности дает возможность оценить эффективность работы предприятия и при необходимости позволяет оценить влияние на нее конкретных внешних факторов и показателей деятельности предприятия.

Наиболее эффективным профилактическим средством в плане предупреждения банкротства компании является систематический анализ ее финансового состояния. Основные оценочные показатели такого анализа представлены в таблице.

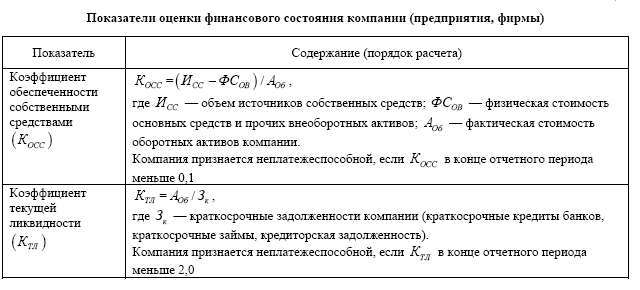

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и современного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а предприятия неплатежеспособным служит уменьшение одного из приведенных выше коэффициентов на конец отчетного периода (коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами) ниже нормативных значений коэффициентов платежеспособности, дифференцированных по отраслям народного хозяйства.

Таблица

Этапы разработки мер по оздоровлению финансового положения, преодолению кризиса и предотвращению банкротства предприятий

Разработка мер по оздоровлению финансового положения предприятия, преодолению кризиса и предотвращению банкротства должна приводиться поэтапно.

1 этап. Факторный анализ убытков предприятия. Оцениваются возможные причины убытков, приведшие к неплатежеспособности и неудовлетворительной структуре баланса предприятия, в том числе факторы, приводящие к снижению объема производства, относительно высокие производственные затраты, общехозяйственные и коммерческие расходы. Обязательно проводится раздельный анализ внутренних и внешних причин.

2 этап. Прогноз финансового состояния предприятия и пути его оздоровления. В дополнение к финансовому анализу состояния предприятия и причин неплатежеспособности должен быть выполнен прогноз результатов (показателей) работы предприятия и оценены перспективы их динамики (улучшения или ухудшения) с учетом сохранения сложившихся тенденций в деятельности предприятия при вероятных изменениях внешней среды, незначительных изменениях (корректировках) внутренней политики без использования значительных внешних источников поддержки. Должна быть также учтена и оценена реализация тех или иных инвестиционных проектов, способствующих оздоровлению предприятия.

3 этап. Разработка проекта финансового оздоровления предприятия. При разработке проекта (программы) предусматривается определение стратегических вопросов, включая цели и стратегии финансового оздоровления, и конкретных мероприятий по их реализации.

Определение стратегии финансового оздоровления должно включать разработку плана принципиальных перемен в деятельности предприятия, включая его диверсификацию и перепрофилирование, а также решение проблем с накопленными обязательствами (долгами). При этом стратегия финансового оздоровления и решение проблемы возврата долгов находятся в тесной взаимосвязи. Конкретная стратегия оздоровления во многом определяет возможности и пути решения проблемы долговых обязательств. Определение схемы возврата долгов, согласованной с кредиторами, в свою очередь, позволяет конкретизировать стратегию и конкретный план (проект) перестройки предприятия для его финансового оздоровления.

Список литературы

- Теория и практика антикризисного управления / Под ред. С.Г.Беляева, В.И.Кошкина. — М.: Закон и право, ЮНИТИ, 1996. — 469 с.

- Антикризисное управление: от банкротства — к финансовому оздоровлению / Под ред. Г.А.Иванова. — М.: Закон и право, ЮНИТИ, 1995. — 320 с.

- Антикризисный менеджмент / Под ред. А.Г.Грязновой. — М.: Ассоциация авторов и издателей «ТАНДЕМ». Изд-во ЭКМОС, 1999. — 368 с.

- РодионоваН.В. Антикризисный менеджмент: Учеб. пособие. — М.: ЮНИТИ - ДАНА, 2002. — 223 с.

- Экономика предприятия: Учебник / Под ред. О.И.Волкова. — М.: ИНФРА - М, 1999. — 416 с.

- Гончаров В.И. Менеджмент: Учеб. пособие. — Минск: Мисанта, 2003. — 624 с.

- О банкротстве. Закон Республики Казахстан. — Алматы: ЮРИСТ, 2009. — 44 с.