Сущность финансового менеджмента

Начало широкомасштабных процессов акционирования и приватизации, рост числа вновь создаваемых частных фирм, расширение контактов с иностранными партнерами, в том числе в сфере инвестиционных операций, порождает острую потребность в овладении современными механизмами и методами финансового менеджмента — сложного процесса управления денежным оборотом, фондами денежных средств и финансовыми ресурсами предприятия, осуществляющего предпринимательскую деятельность.

Финансовый менеджмент можно рассматривать двояко: как форму самостоятельной предпринимательской деятельности и как механизм управления финансовой деятельностью предприятия, осуществляющего предпринимательскую деятельность в сфере материального производства. Сферой приложения финансового менеджмента служит финансовый рынок. Функционирование финансового рынка составляет основу для предпринимательства в области управления движением финансовых ресурсов и финансовых отношений.

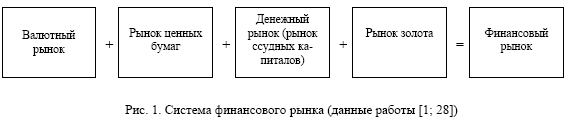

Финансовый рынок — это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (т.е. инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимостью [1; 27,28].

Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или денежного, золота (рис. 1).

Валютный рынок — это сфера экономических отношений, проявляющихся при осуществлении операций по купле-продаже иностранной валюты за тенге (или одной иностранной валюты за другую иностранную валюту) и платежных документов в валюте. Рынок ценных бумаг представляет собой рынок, на котором совершаются операции с ценными бумагами (акции, облигации и др.). Рынок ссудных капиталов, или денежный рынок, — это сфера формирования спроса и предложения на ссудный капитал, т.е. на деньги. Ведь деньги являются товаром. Их можно продать, так же как и любой товар, за большую цену, т.е. обменять свои деньги на большую сумму денег. Рынок ссудных капиталов представляет собой систему отношений, обеспечивающих аккумуляцию временно свободных денежных капиталов и перераспределение их между предпринимателями и инвесторами. Рынок золота (рынок драгоценных металлов) — это рынок, на котором осуществляется регулярная купля- продажа золота как для промышленного потребления, так и в целях накопления или пополнения золотого запаса.

В рамках менеджмента предприятия (внутрифирменного управления) цели, задачи, функции и основные элементы механизма финансового менеджмента рассматриваются применительно к управлению финансовой деятельностью промышленного предприятия (корпорации).

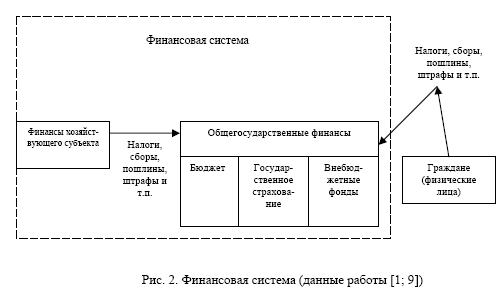

Финансовая система, действующая на предприятии (в корпорации), включает две подсистемы: управляющую, представленную финансовой дирекцией и финансовым менеджером, и управляемую, включающую денежный оборот, кругооборот капитала (стоимости), финансовые ресурсы и источники, финансовые отношения [2; 327].

Финансовый менеджмент охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта. Финансы — это денежная форма выражения отношений различных экономических субъектов.

По своей роли в общественном производстве финансы включают в себя два звена:

- - общегосударственные финансы;

- - финансы хозяйствующих субъектов.

Каждое звено выполняет свои задачи и ему соответствует особый финансовый аппарат, но вместе они образуют единую финансовую систему государства (рис. 2).

Задачами общегосударственных финансов являются концентрация финансовых ресурсов в распоряжении государства и направление их на финансирование общегосударственных нужд. Ведущим звеном в финансовой системе являются финансы хозяйствующих субъектов. Это обусловлено тем, что источники финансовых ресурсов формируются на уровне хозяйствующего субъекта. Хозяйствующие субъекты в процессе своей производственно-торговой деятельности вступают в различные финансовые отношения.

Между предприятиями финансовые отношения возникают как при товарном обращении, так и при инвестиции — вложении средств в другие предприятия.

С кредитной организацией (банком) финансовые отношения предприятия связаны с получением и погашением кредитов (банковских ссуд) и уплатой процентов по ним. Временно свободные средства предприятие может положить на депозит — предоставить банку возможность использовать эти средства на определённый срок под оговоренный заранее процент.

С государством финансовые отношения предприятия возникают в связи с формированием бюджетных и внебюджетных фондов и выражаются в форме платежей в бюджет и во внебюджетные фонды различных уровней.

Со страховыми компаниями финансовые отношения предприятия складываются по поводу образования и использования различных страховых фондов, обеспечивающих предприятию финансовую поддержку (частичную или полную компенсацию убытков) при наступлении страхового случая.

Источником информации для анализа финансового состояния является бухгалтерский баланс и приложения к нему, статистическая и оперативная отчетность.

Существенной проблемой финансового менеджмента является принятие решений по финансовым вопросам и их реализация. Важнейшие решения, принимаемые в области финансового менеджмента, относятся к вопросам инвестирования и выбору источников их финансирования.

Инвестиционные решения предполагают выделение в финансовом менеджменте двух видов финансового управления: краткосрочного (оперативный финансовый менеджмент) и долгосрочного (стратегический финансовый менеджмент), имеющих свои специфические черты.

Оперативный финансовый менеджмент уделяет много внимания стимулированию коммерческой инициативы, рационализации издержек производства и обращения. Стратегический финансовый менеджмент изучает затраты и эффект на перспективу. Он осуществляет поиск путей накопления средств и их оптимальное перераспределение [3; 308].

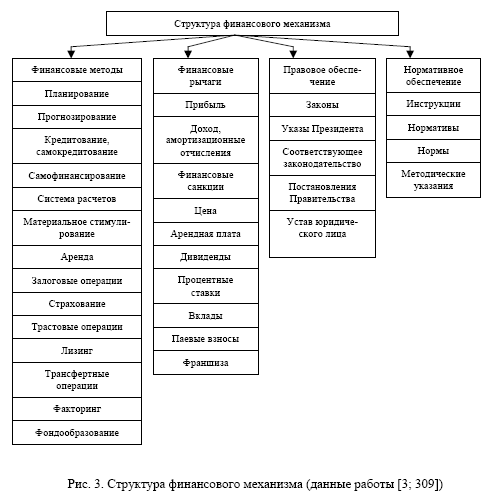

Финансовый менеджмент представляют собой процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма.

Финансовый механизм осуществляет управление финансовой сферой предприятия и как система состоит из четырех взаимодополняющих элементов: финансовые методы, финансовые рычаги, правовое и нормативное обеспечение.

Финансовые рычаги представляют собой различные фонды денежных средств, формируемых на предприятии. С их помощью организация может осуществлять контроль за перераспределением получаемого дохода.

Финансовые методы — это те способы воздействия на финансовые рычаги предприятия, с помощью которых и формируются фонды денежных средств. Использование эффективных методов финансового управления позволяет предприятию значительно уменьшить объем необходимых оборотных средств и снизить финансовый риск.

Правовое и нормативное обеспечение финансового управления определяет законодательную базу деятельности предприятия и позволяет избегать конфликтов с государственными органами (рис. 3).

В конечном итоге главная задача финансового менеджмента — принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между предприятием и источниками его финансирования, как внешними, так и внутренними. Поэтому управление потоком финансовых ресурсов, выраженных в денежных средствах, является центральным вопросом в финансовом менеджменте.

Финансовые ресурсы как материальная основа финансовой деятельности предприятия

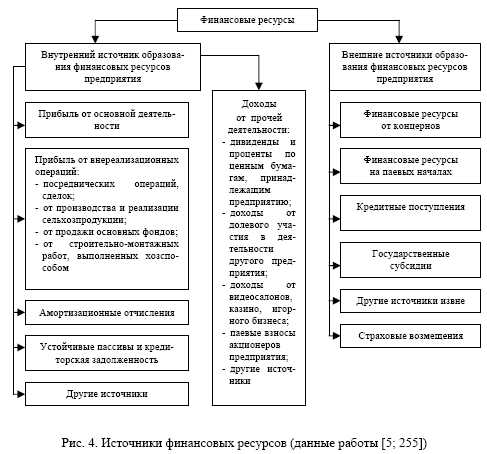

Любая финансовая деятельность предприятия немыслима без формирования и использования финансовых ресурсов — денежных средств, как собственные, так и привлеченные (заемные), находящиеся в распоряжении предприятия и предназначенных для выполнения финансовых обязательств и осуществления необходимых затрат [4; 131].

Первоначальное формирование финансовых ресурсов происходит в момент образования и учреждения предприятий, когда образуется уставный фонд. Его источниками, в зависимости от организационно-правовых форм хозяйствования, выступают акционерный капитал, паевые взносы, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, «ноу-хау», использование которых является важнейшим доходообразующим фактором. Таким образом, уставный фонд показывает размер денежных средств — основных и оборотных, инвестированных в производство.

Финансовые ресурсы на действующих предприятиях образуются за счет целого ряда источников. По форме права собственности можно выделить две группы источников: собственные источники денежных средств (внутренние) и заемные средства (внешние). Состав источников финансовых ресурсов приведен на рисунке 4.

Источником собственных (внутренних) финансовых ресурсов является стоимость реализованной продукции (оказанных услуг и проведенных работ), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Основные внутренние источники финансовых ресурсов: прибыль; амортизационные отчисления; кредиторская задолженность, посто

янно находящаяся в распоряжении хозяйствующего субъекта; устойчивые пассивы; паевые взносы членов коллектива и др. К внешним источникам финансовых ресурсов можно отнести: страховые возмещения по наступившим рискам; паевые взносы других предприятий; дивиденды и проценты по ценным бумагам других эмитентов; бюджетные субсидии и др.

Основным источником финансовых ресурсов является балансовая прибыль, которая состоит из прибыли от реализации продукции, от прочей реализации и доходов по внереализационным операциям (за минусом расходов по этим операциям).

Вторым внутренним источником являются амортизационные начисления, позволяющие сформировать финансовые ресурсы для замены изношенного и морально устаревшего оборудования.

Паевые и членские взносы в связи с переходом предприятий на работу в условиях рынка играют существенную роль в формировании внутренних ресурсов. Пай, паевой (членский) взнос представляет собой денежную сумму вклада, уплачиваемую юридическим или физическим лицом при вступлении в совместное предпринимательство.

При недостатке собственных средств предприятие использует внешние источники поступления финансовых ресурсов, к которым относятся кредиты, займы, финансовые ресурсы от концернов и бюджетной субсидии.

Кредит — это предоставление в долг денег (ссуда) или товаров. Кредиты бывают банковские, коммерческие, инвестиционные, налоговые.

Банковский кредит — ссуда, выданная банком или кредитным учреждением на условиях срочности, возвратности, платности.

Коммерческий кредит — отсрочка платежа одного хозяйствующего субъекта другому. Коммерческие кредиты предоставляются хозяйствующему субъекту поставщиками продукции (работ, услуг) в форме вексельного кредита или открытого счета, а покупателем поставщику — в форме аванса.

Под инвестиционным налоговым кредитом понимается отсрочка налогового платежа, предоставляемая налоговыми органами.

Для получения налогового кредита предприятия заключают кредитные соглашения с налоговым органом по месту регистрации предприятия.

Хозяйствующий субъект, кроме кредитов банков, может привлекать средства, взятые взаймы у других предприятий и организаций. Такие кредиты называются займами.

К источникам финансовых ресурсов относятся также поступления денежных средств за счет пожертвований, благотворительных взносов (меценатство), страховых взносов, от продажи залогового имущества должника, спонсорских взносов и др.

Финансовые ресурсы используются предприятием для финансирования текущих расходов и инвестиций. Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений).

Финансовые ресурсы предприятий используются по следующим основным направлениям [5; 260]:

а) платежи в органы финансово-банковской системы. Это все виды налогов, страховые взносы, выплата процентов за кредит;

б) инвестирование собственных средств. Это инвестирование на расширение производства, капиталовложения;

в) инвестирование финансовых ресурсов на приобретение ценных бумаг. Это могут быть, например, акции других предприятий;

г) инвестирование на социальные цели. Сюда включается вложение средств в детские учреждения (сады), принадлежащие предприятию, объекты здравоохранения, санатории и дома отдыха и т.д.;

д) инвестирование на благотворительные цели.

Распределение финансовых средств по направлениям, кроме платежей в органы финансовобанковской системы, определяется хозяйствующей единицей самостоятельно.

Зарождение и эволюция финансового менеджмента

В отличие от бухгалтерского учета, история которого насчитывает не одно тысячелетие, финансовый менеджмент как самостоятельная наука сформировался относительно недавно. Отдельные фундаментальные разработки по теории финансов велись еще до Второй мировой войны; в частности, можно упомянуть об известной модели оценки стоимости финансового актива, предложенной Дж.Уильямсом в 1938 г. и являющейся основой фундаменталистского подхода.

Тем не менее в мировой практике периодом зарождения финансового менеджмента считают конец 50-х - начало 60-х годов XX столетия [6; 6].

По мнению специалистов [6; 8 и 7; 36], начало этому процессу было положено работами Г.Марковица, заложившими основы современной теории портфеля. В этих работах была изложена методология принятия решений в области инвестирования в финансовые активы и предложен соответствующий научный инструментарий. Представленные идеи, равно как и математический аппарат, носили в значительной степени теоретический характер, что осложняло их применение на практике. Позднее ученик Марковица Уильям Шарп [Sharpe, 1963] предложил упрощенный и более практичный вариант математического аппарата, получивший название однофакторной модели (singlefactor model). Предложенная Шарпом техника уже позволяла эффективно управлять крупными портфелями, включающими сотни финансовых активов.

Дальнейшее развитие этот раздел теории финансов получил в исследованиях, посвященных ценообразованию ценных бумаг, разработке концепции эффективности рынка капитала, созданию моделей оценки риска и доходности и их эмпирическому подтверждению, разработке новых финансовых инструментов и т.п.

В частности, в 60-е годы усилиями У.Шарпа, Дж.Линтнера и Дж.Моссина была разработана модель оценки доходности финансовых активов (Capital Asset Pricing Model, CAPM), увязывающая систематический риск и доходность портфеля. Эта модель до сих пор остается одним из самых весомых научных достижений в теории финансов. Тем не менее она постоянно подвергалась определенной критике, поэтому позднее были разработаны несколько подходов, альтернативных модели CAPM, в частности, это теория арбитражного ценообразования, теория ценообразования опционов и теория преференций состояний в условиях неопределенности.

Наибольшую известность получила теория арбитражного ценообразования (Arbitrage Pricing Theory, APT). Концепция АРТ была предложена известным специалистом в области финансов Стивеном Россом. В основу модели заложено естественное утверждение о том, что фактическая доходность любой акции складывается из двух частей: нормальной, или ожидаемой, доходности и риско- вой, или неопределенной, доходности. Последний компонент определяется многими экономическими факторами, например, рыночной ситуацией в стране, оцениваемой валовым внутренним продуктом, стабильностью мировой экономики, инфляцией, динамикой процентных ставок и др.

Две другие альтернативы модели САРМ — теория ценообразования опционов (Option Pricing Theory, OPT) и теория преференций состояний в условиях неопределенности (State-Preference Theory, SPT) — по тем или иным причинам еще не получили достаточного развития и находятся в стадии становления. В частности, в отношении теории SPT можно упомянуть, что ее изложение носит весьма теоретизированный характер и, например, подразумевает необходимость получения достаточно точных оценок будущих состояний рынка. Зарождение теории OPT связывают с именами Ф.Блэка и М.Скоулза, а теории преференций — с именем Дж. Хиршлифера.

Во второй половине 50-х годов проводились интенсивные исследования по теории структуры капитала и цены источников финансирования. Основной вклад по данному разделу был сделан Ф.Модильяни и М.Миллером [Modigliani, Miller, 1958]. Поскольку их теория базировалась на ряде предпосылок, носящих ограничительный характер, дальнейшие исследования в этой области были посвящены изучению возможностей ослабления этих ограничений. Кроме того, исследовались возможности применения разных моделей, в частности САРМ, для расчета стоимости капитала различных источников.

Из всех упомянутых новаций два направления — теория портфеля и теория структуры капитала — представляют собой сердцевину науки и техники управления финансами крупной компании, поскольку позволяют ответить на два принципиально важных вопроса: откуда взять и куда вложить финансовые ресурсы. Вероятно, не случайно 1958 г., когда была опубликована пионерная работа Модильяни и Миллера, рассматривается крупнейшими специалистами в области теории финансов Т.Е.Коуплэндом и Дж.Ф.Уэстоном как рубежный, начиная с которого от прикладной микроэкономики отпочковалось самостоятельное направление, известное ныне как современная теория финансов [Copeland, Weston, р.ІІІ].

Именно в рамках современной теории финансов в дальнейшем сформировалась прикладная дисциплина «Финансовый менеджмент» — как наука, посвященная методологии и технике управления финансами крупной компании. Произошло это в основном путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета (анализ финансового состояния компании, анализ и управление дебиторской задолженностью и др.) и некоторым понятийным аппаратом теории управления. Первые монографии по новой дисциплине, которые можно было использовать и как учебные пособия, появились в ведущих англоязычных странах в начале 60-х годов. Сейчас уже можно говорить о том, что финансовый менеджмент окончательно сформировался не только как самостоятельное научное направление и практическая деятельность, но и как учебная дисциплина [7; 38].

В Казахстане (как и в других странах СНГ) интерес к проблемам финансового менеджмента обозначился лишь по мере перехода к рыночной экономике — в 90-е годы XX столетия. Это было связано со смещением акцентов на внутрихозяйственном уровне с производственных на финансовые. В настоящее время эта область знаний становится все более востребованной практикой. Организации активно создают специализированные финансовые службы в своей структуре управления.

Любой бизнес начинается с постановки следующих ключевых вопросов:

- - Каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленных целей и задач?

- - Где найти источники финансирования и каков должен быть их оптимальный состав?

- - Как организовать текущее и перспективное управление ресурсами, обеспечивая платежеспособность и финансовую устойчивость организации (предприятия)?

Ответы на эти вопросы находятся в области знаний финансового менеджмента.

Цели и задачи финансового менеджмента

Финансовый менеджмент, как всякая система, имеет свои цели и задачи [2; 328,329].

Цели финансового менеджмента формулируются как желаемый результат финансовой деятельности предприятия, обеспечивающий достижение его (предприятия) целей и включают:

1) повышение благосостояния владельцев предприятия или прирост капитала, вложенного владельцами (акционерами) в предприятие;

2) выработку и применение методов, средств и инструментов финансового обеспечения достижения целей предприятия в целом и его отдельных производственно-хозяйственных звеньев.

Задачи финансового менеджмента определяют конкретные действия, которые должны быть реализованы для достижения целей финансового управления предприятием, в том числе:

1) нахождение оптимального соотношения между долгосрочными и краткосрочными целями развития предприятия и принимаемыми решениями в долгосрочном и краткосрочном финансовом управлении;

2) принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между предприятием и источниками его финансирования;

3) определение приоритетов и поиск компромиссов для оптимального сочетания интересов хозяйственных подразделений при принятии инвестиционных проектов и выборе источников их финансирования;

4) финансовый анализ и планирование финансового обеспечения (по комплексам задач) хозяйственной деятельности предприятия, включая активы предприятия и источники их финансирования, величину (объем) и состав ресурсов предприятия, необходимых для поддержания, сохранения и расширения его деятельности; источники дополнительного финансирования деятельности предприятия, а также определение системы контроля состояния и эффективности использования финансовых ресурсов;

5) обеспечение предприятия финансовыми ресурсами (управление источниками средств), в том числе: объем требуемых ресурсов (финансовых средств) и форма их кредитования; степень доступности источников и форма предоставления ресурсов; стоимость приобретения финансовых ресурсов; риски, связанные с источниками финансовых средств;

6) распределение финансовых ресурсов. Для этого должна быть разработана инвестиционная политика и управление активами, проведены анализ и оценка принимаемых долгосрочных и краткосрочных инвестиционных решений. Решение этих задач предусматривает оптимизацию трансформации финансовых средств в другие виды ресурсов, оценку целесообразности и эффективности инвестиций в основные фонды, их состав и структуру; оптимизацию оборотных средств. При этом должна быть обеспечена оценка эффективности финансовых решений.

Функции финансового менеджмента

Сущность финансового менеджмента проявляется в выполняемых им функциях. Научно обоснованная характеристика функций необходима для эффективной организации управления финансовой деятельностью предприятий и коммерческих организаций.

Функции финансового менеджмента представлены в таблице 1.

|

Тип функций финансового менеджмента |

Конкретная функция финансового менеджмента |

|

|

1 |

2 |

|

|

Функции объекта управления |

Организация денежного оборота Снабжение финансовыми средствами и инвестиционными инструментами (ценностями) Снабжение основными и оборотными фондами (т.е. оборудованием, сырьем, МТО) Организация финансовой работы и т.д. |

|

|

Функции субъекта управления |

Финансовое планирование |

Комплекс мероприятий как по выработке плановых заданий, так и по их реализации |

|

Финансовое прогнозирование |

Разработка на длительную перспективу изменений финансового состояния компании в целом и ее подразделений и бизнесов |

|

|

Организация |

Организация разработки и реализации финансовых программ |

|

|

Регулирование |

Воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы компании в случае возникновения отклонения от заданных параметров |

|

|

Координирование |

Согласование деятельности всех звеньев системы управления, аппарата управления и специалистов |

|

|

1 |

2 |

|

|

|

Финансовый анализ |

Анализ финансового состояния компании, выполнения финансовых планов и пр. |

|

Контроль |

Проверка организации финансовой работы, выполнения финансовых планов и т.п. Посредством контроля собирается информация об использовании финансовых средств и финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента |

|

Примечание. Использованы данные работы [8; 522].

К функциям управления финансами компании относятся обеспечение ее финансовыми средствами (управление капиталом, деятельность по его привлечению, размещению и использованию) и распределительная функция, нацеленная на обеспечение сбалансированности движения материальных и финансовых ресурсов в процессе производства.

Объектом финансового менеджмента является совокупность основных и оборотных средств компании (активов) и источников их формирования (пассивов), условий осуществления денежного оборота и кругооборота стоимости, движения финансовых ресурсов и финансовых отношений. Субъектом финансового менеджмента является специализированная группа людей (финансовая дирекция или подразделение), ориентированная на выработку и осуществление различных форм управленческих воздействий на объекты управления.

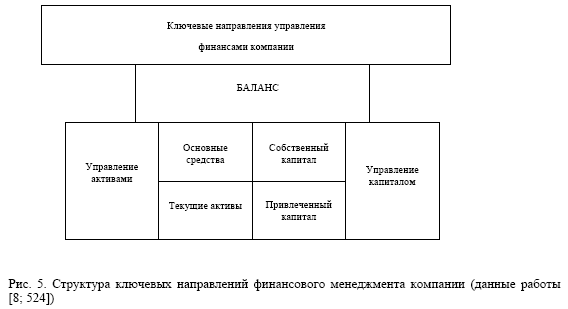

Отдельными направлениями финансового менеджмента являются выработка целей финансовой деятельности (отвечающей целям функционирования компании в рыночных условиях), стратегическое и тактическое ее планирование в соответствии с выбранными целями, организация деятельности, а также регулирование, координация и контроль за финансовой работой в компании. Ключевые направления финансового менеджмента представлены на рисунке 5.

Управление капиталом компании является, по сути, центральной задачей финансового менеджмента. Основные направления управления капиталом компании включают:

а) работу с источниками финансирования (собственный капитал, привлечение заемного капитала, краткосрочное и долгосрочное кредитование, распределение прибыли, выпуск и приобретение ценных бумаг и пр.);

б) инвестиции компании и оценку их эффективности (доходность капитала, текущая и перспективная стоимость компании, оценка финансовых рисков и т.д.);

в) управление основным и оборотным капиталом;

г) финансовое планирование (финансовый план, бюджет, бизнес-планирование, финансовая и бухгалтерская отчетности и пр.);

д) анализ и контроль финансовой деятельности.

Совокупность задач и функций реализуется финансовым менеджментом в рамках трех внутрифирменных функций обеспечения эффективной деятельности предприятия: воспроизводственная (накопительная), распределительная и контрольная функции [2; 330].

Реализация этих функций обеспечивает сбалансированность движения материальных и финансовых ресурсов, эффективное распределение выручки и привлекаемых внешних финансовых средств, а также контроль реального оборота финансовых (денежных) средств соответственно.

Воспроизводственная функция проявляется в работе финансового менеджера (финансовой дирекции) через своевременную и полную концентрацию финансовых ресурсов в виде денежных средств (фонды денежных средств), необходимых для обеспечения материального производства.

Распределительная функция проявляется через распределение и перераспределение всех денежных поступлений, в первую очередь выручки от реализации продукции. Все временно свободные собственные и привлеченные (кредитные) средства необходимо направлять, авансировать в приобретение или наиболее эффективные вложения.

Контрольная функция проявляется через анализ финансовых показателей по конкретным комплексам финансовых задач и показателям эффективности финансово-хозяйственной деятельности предприятия в целом и как управляющие финансовые решения (меры финансового воздействия) для обеспечения достижения целей предприятия.

Место и роль финансового персонала фирмы (корпорации)

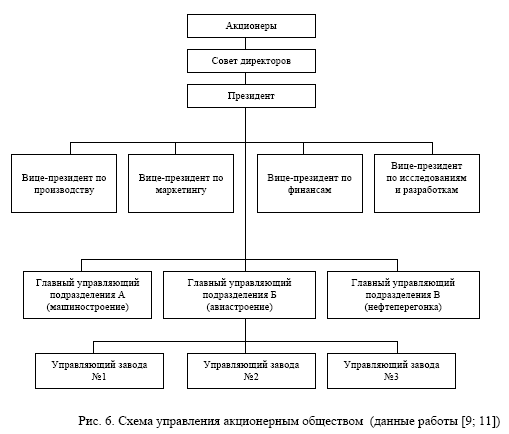

Чтобы показать место и роль финансового персонала фирмы, рассмотрим сначала типичную схему управления акционерным обществом.

Схема на рисунке 6 иллюстрирует типичную корпорацию (акционерное общество) с ее двумя основными сферами: корпоративным штатом и оперативными подразделениями. Схема показывает различные функциональные сферы ответственности, а также формальные каналы связи между сферами.

Ответственность за повседневную деятельность фирмы (корпорации) лежит на президенте, который отчитывается перед советом директоров и акционерами. Управление финансами осуществляется персоналом, работающим под общим руководством вице-президента по финансам. Схема на рисунке 6 иллюстрирует один из вариантов штатного состава подразделения по управлению финансами фирмы. Вершиной пирамиды является вице-президент по финансам, осуществляющий общее руководство всеми видами финансовой деятельности. Ему непосредственно подчиняется казначей и контролер, которые отвечают за определенные участки работы.

Главные функции казначея заключаются в том, чтобы привлечь необходимое количество капитала и управлять им. Казначей и его штат несут ответственность за то, чтобы фирма всегда имела достаточное количество наличных средств для оплаты своих обязательств. В то же время свободные денежные средства не должны лежать без движения, иначе перестанут приносить прибыль. Выполнение этой задачи требует основательного знания финансовых рынков и поддержания хороших связей с финансовыми кругами, а именно с коммерческими банками, являющимися источниками кредитования фирмы, с инвестиционными институтами, которые распространяют и могут приобретать ценные бумаги, выпускаемые фирмой. В задачу казначея входит также «управление» дебиторской и кредиторской задолженностью, выплата дивидендов, а также финансовая оценка долгосрочных вложений. Те или иные виды деятельности казначея могут быть возложены на должностных лиц, находящихся в его подчинении. Один из возможных вариантов распределения обязанностей представлен на схеме (рис. 7).

Подобно казначею контролер также является одной из ключевых фигур в управлении финансами фирмы. Его важнейшей задачей является контроль за эффективным использованием средств.

Являясь главным бухгалтером, контролер отвечает за всю отчетность фирмы. В его ведении находится бухгалтерский отчет, подготовка сметной документации, финансовых отчетов и налоговых деклараций, выплата заработной платы и уплата налогов. В решении поставленных задач контролеру помогает персонал, находящийся в его штате (см. рис. 7).

Следует отметить, что финансовый персонал в разных фирмах формируется совсем неодинаково. Это зависит от размера и характера деятельности. Можно встретить различные названия должностей служащих и различное распределение обязанностей между ними. Однако характер стоящих перед персоналом задач от этого не меняется.

Финансовый менеджер — одна из ключевых фигур на предприятии

В управлении финансовой деятельностью главное действующее лицо — финансовый менеджер. Это профессиональный специалист, который осуществляет квалифицированное руководство финансовой деятельностью хозяйствующего субъекта. На крупных предприятиях, акционерных обществах обычно формируется группа финансовых менеджеров, за каждым из которых закрепляются определенные обязанности, выявляется направление в работе. Во главе группы стоит ведущий финансовый менеджер (лидменеджер). Если таких групп несколько, то их возглавляет главный финансовый менеджер. На небольшом предприятии, товариществе, по соображениям экономической целесообразности, может работать только один финансовый менеджер. Производственная деятельность финансового менеджера регламентируется его должностной инструкцией. Должностная инструкция устанавливает общие требования к работнику, его обязанности, права и ответственность.

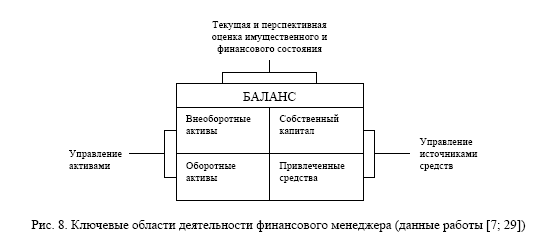

В наиболее общем виде деятельность финансового менеджера может быть структурирована следующим образом:

а) общий анализ и планирование имущественного и финансового положения предприятия;

б) обеспечение предприятия финансовыми ресурсами (управление источниками средств);

в) распределение финансовых ресурсов (инвестиционная политика и управление активами).

Логика выделения таких областей деятельности финансового менеджера тесно связана со структурой баланса как основной отчетной формы, отражающей имущественное и финансовое состояние предприятия (рис. 8).

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован [7; 29-31].

В рамках первого направления осуществляется общая оценка:

- - активов предприятия и источников их финансирования;

- - величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- - источников дополнительного финансирования;

- - системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

- - объема требуемых финансовых ресурсов;

- - формы их предоставления (долгосрочный или краткосрочный кредит, денежная наличность);

- - методов мобилизации финансовых ресурсов;

- - степени доступности и времени предоставления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- - затрат, связанных с привлечением данного вида ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

- - риска, ассоциируемого с данным источником средств (так, с позиции предприятия использование как источника средств капитала собственников гораздо менее рискованно, чем срочной ссуды банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

- - оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- - целесообразность и эффективность вложений в основные средства (их состав и структура);

- - оптимальность оборотных средств (в целом и по видам);

- - эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Обычно финансовый менеджер является наемным работником, который привлекается к управленческой деятельности по контракту. В контракте, заключенном между финансовым менеджером и руководителем-владельцем, оговариваются условия работы финансового менеджера, порядок и размер оплаты его труда. Финансовый менеджер как высший служащий, кроме заработной платы, может получать вознаграждение в виде процента от прибыли. Такое вознаграждение называется тантьема. Размер тантьемы определяется высшим органом управления хозяйствующего субъекта: собранием акционеров, собранием учредителей товарищества, правлением предприятия с иностранными инвестициями.

Приоритеты укрепления финансового сектора Казахстана в рамках Стратегического плана развития страны до 2020 года

Несмотря на наличие определенных проблем, современный Казахстан является одним из наиболее динамично развивающихся государств в СНГ. Республика без особых потрясений сумела преодолеть трудности 90-х годов и мировой финансово-экономический кризис и выйти на стабильные показатели экономического роста. Всего за годы независимости в экономику Казахстана было привлечено около 90 млрд. долларов прямых иностранных инвестиций. За последние 10 лет ВВП страны увеличился почти в 9 раз [10; 286].

Сегодняшнее состояние Республики Казахстан (РК) дает шанс для мобилизации сил и средств на осуществление технологического прорыва в экономике, поскольку он может обеспечить в перспективе стабильный и устойчивый экономический рост. Это потребует масштабного обновления всей производственной базы реального сектора экономики республики, так как она на 70-80 % морально и физически устарела. Без решения этой практической задачи нельзя рассчитывать на прогресс общества в XXI в. Поэтому целесообразно сосредоточить определенную часть финансовых ресурсов государства, включая часть нефтегазовых доходов и накопленных средств пенсионных фондов, на техническое и технологическое оснащение вновь создаваемых производств в отраслях, имеющих приоритетное значение для развития национальной экономики.

При этом нельзя допустить, чтобы многомиллиардные финансовые ресурсы государства, выделяемые на цели индустриализации экономики, были растрачены впустую. Каждый потраченный тенге должен дать высокую отдачу в перспективе и за этим должен быть обеспечен жесточайший контроль со стороны государства.

Как указывается в Стратегическом плане развития РК до 2020 г., дальнейшее развитие финансовой системы страны будет учитывать основные выводы текущего глобального кризиса [11; 20]:

- - любое заимствование должно быть основано на строгих пруденциальных стандартах и требованиях прозрачности, позволяющих контролировать коммерческие, финансовые и валютные риски;

- - доступ к международным рынкам капитала требует ответственного управления уровнем внешнего долга банковского сектора и юридических лиц с государственным участием;

- - повышение уровня сбережений внутри страны связано с укреплением доверия к финансовой системе, которая должна быть устойчивой, прозрачной и эффективно регулируемой.

На этапе восстановления экономики сохранится государственная поддержка финансового сектора, однако прямое государственное участие будет снижаться, постепенно уступая место частной инициативе.

Дальнейшее регулирование в отечественной финансовой системе станет более полным и всесторонне учитывающим макроэкономические связи финансового сектора. В период активного экономического подъема пруденциальные нормативы будут ужесточаться с тем, чтобы в случае спада использовать накопленный потенциал.

В целом развитие финансового сектора будет ориентировано на привлечение финансовых ресурсов для форсированного индустриально-инновационного развития страны.

Внутренние источники фондирования будут повышаться за счет свободных ресурсов населения и отечественных предприятий. Возрастет роль и значимость механизмов государственно-частного партнерства, которые будут подкрепляться созданием необходимых условий для привлечения ресурсов в качестве источников финансирования инвестиционных проектов.

Будет проводиться активная работа по восстановлению доверия к финансовому сектору страны и расширению спектра предоставляемых им услуг. Особое внимание будет уделено расширению механизмов защиты прав и законных интересов потребителей финансовых услуг и инвесторов, внедрению эффективной системы внутреннего контроля и риск-менеджмента в финансовых организациях, а также повышению прозрачности их деятельности.

По мере роста внутренних ресурсов получит развитие фондовый рынок с широким спектром финансовых инструментов, включая инструменты проектного инвестирования. Государственночастное партнерство и исламское финансирование сыграют важную роль в развитии фондового рынка. Этому также будет способствовать дальнейшее развитие рынка государственных ценных бумаг, обеспечивающего адекватный объем их обращения (см. табл. 2).

Таблица 2

|

К 2015 году |

Созданы условия для развития альтернативных источников привлечения сбережений населения; успешно реализованы мероприятия по повышению финансовой грамотности и инвестиционной культуры населения; обеспечена реализация комплекса мер по повышению роли и значимости механизмов государственно-частного партнерства |

|

К 2020 году |

Расширена институциональная база финансовых организаций и увеличены их инвестиционные возможности; доля внешних обязательств банковского сектора в совокупном размере его обязательств составляет не более 30 %; финансовый рынок предоставляет широкий спектр услуг и пользуется доверием инвесторов и потребителей финансовых услуг; отечественный фондовый рынок становится региональным центром исламского банкинга среди стран Содружества Независимых Государств и Центральной Азии |

|

Примечание. Использованы данные работы [11; 21]. |

В рамках формирования полноценного фондового рынка Казахстана и его интеграции с международным рынком капитала получит дальнейшее развитие региональный финансовый центр города Алматы. В стратегической перспективе государство создаст необходимые условия для развития конкурентоспособного финансового центра города Алматы, соответствующего международным стандартам, и его вхождения в группу десяти ведущих финансовых центров Азии.

В целом развитие финансового сектора страны будет осуществляться в соответствии с Концепцией развития финансового сектора Республики Казахстан на посткризисный период.

Список литературы

-

БалабановИ.Т. Финансовый менеджмент: Учебник. — М.: Финансы и статистика, 1994. — 224 с.

-

Гончаров В.И. Менеджмент: Учеб. пособие. — Минск: Мисанта, 2003. — 624 с.

-

Теория системного менеджмента / Под общ. ред. П.В.Журавлева, Р.С.Седегова, В.Г.Янчевского. — М.: Изд-во «Экзамен», 2002. — 512 с.

-

Менеджмент: Учеб. пособие. — М.: Знание, 2000. — 288 с.

-

АндреевА.Ф., ГришинаН.В., Лопатина С.Г. и др. Основы менеджмента: Учеб. пособие. — М.: Юрайт, 1999. — 295 с.

-

Хотинская Г.И. Финансовый менеджмент: Учеб. пособие. — М.: Изд-во «Дело и Сервис», 2002. — 192 с.

-

КовалевВ.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 1999. — 768 с.

-

Мазур И.И. и др. Корпоративный менеджмент: Учеб. пособие. — М.: Изд-во «Омега-Л», 2008. — 781 с.

-

ЛялинВ.А., ВоробьевП.В. Финансовый менеджмент: Учеб. пособие. — СПб.: Издат. дом «Бизнес-пресса», 2001. — 144 с.

-

Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы за годы независимости Казахстана: предпосылки, тенденции и перспективы развития. — Астана: Изд-во КазУЭФМТ, 2011. — 310 с.

-

Стратегический план развития Республики Казахстан до 2020 года: Утвержден Указом Президента Республики Казахстан от 1 февраля 2010 г. № 922 // Мысль. — 2010. — № 3. — С. 15-42.