В настоящее время в Казахстане действует смешанная модель пенсионного обеспечения. Она базируется на распределительной системе, основанной на солидарности поколений, и накопительной пенсионной системе (НПС), финансируемой вкладчиками через обязательные, добровольные и добровольно-профессиональные взносы и соответственно сформированной в трех уровнях — государственном, обязательном индивидуальном и добровольном, что предусматривает наличие:

- базовых пенсий, призванных обеспечить материальный минимум граждан при достижении установленного пенсионного возраста;

- трудовых (страховых) пенсий — за счет накоплений обязательных отчислений граждан;

- добровольных пенсий — за счет добровольных взносов работающих или их работодателей.

Полностью переход к НПС может произойти только к 2045 г., когда прекратятся выплаты из Государственного центра по выплате пенсий (ГЦВП)1.

Правовые и социальные основы НПС Казахстана определяет Закон Республики Казахстан от 20 июня 1997 г. «О пенсионном обеспечении в Республике Казахстан» № 136–1 с последующими изменениями и дополнениями2.

Рынок пенсионных услуг — стратегически важный объект регулирования, так как, с одной стороны, государство берет на себя ответственность за сохранность вносимых обязательных пенсионных взносов граждан и, с другой — создает условия для развития финансового и фондового рынков в частности и экономики в целом.

Реформа может дать положительные результаты только в том случае, если пенсионные накопления граждан будут приносить высокий инвестиционный доход за счет вложения их в перспективные отрасли народного хозяйства, что обеспечит экономический рост. Как мы знаем из зарубежного опыта, именно эффективное использование пенсионных активов в подъеме национальных экономик явилось тем главным обстоятельством, благодаря которому разные страны мира обратили внимание на накопительные пенсионные системы.

Так, например, чилийская модель пенсионной реформы обычно приводится в качестве своего рода эталона во время дискуссий о наилучшем способе финансирования пенсионных активов. В этой стране положительный результат от реформирования системы пенсионного обеспечения получен за счет развития рынков капитала и страхования. В конечном итоге приватизация пенсионной системы в Чили подтолкнула экономический рост с 3 до 6,5 % в среднем за год, национальные сбережения увеличились до 27 % ВНП, объем внешней торговли в 1994 г. превысил 23000 млн. долларов США, а безработица сократилась до 5 %. НПС в значительной степени способствовала развитию Чили как в области социального обеспечения, так и в области экономики3.

Положительный опыт Чили используется в Казахстане для развития рынка ценных бумаг и страховых услуг. Основными участниками НПС Казахстана являются: вкладчики НПФ, ГЦВП, НПФ, организации, осуществляющие инвестиционное управление пенсионными активами (ООИУПА), банки-кастодианы. Участником НПС также является агент по уплате обязательных пенсионных взносов (далее — агент) — физическое или юридическое лицо, удерживающее (начисляющее) и перечисляющее обязательные пенсионные взносы в порядке, определяемом законодательством Республики Казахстан2.

Инвестиционное управление пенсионными активами НПФ осуществляется ООИУПА либо НПФ самостоятельно, при наличии у него соответствующей лицензии на право занятия таким видом деятельности в порядке, устанавливаемом уполномоченным органом2. ООИУПА является юридическим лицом, профессиональным участником рынка ценных бумаг и создается в форме акционерного общества в установленном законодательством Республики Казахстан порядке. Ответственность организации перед фондом заключается в обеспечении уровня дохода по пенсионным активам не ниже среднерыночного, в противном случае она из собственных средств возмещает вкладчикам фонда недостающий уровень дохода.

В целях защиты прав и интересов вкладчиков накопительных пенсионных фондов ООИУПА запрещается: выпускать иные виды ценных бумаг, кроме акций; совершать за счет пенсионных активов сделки с аффилированными лицами; предоставлять займы любыми способами; продавать ценные бумаги, входящие в состав пенсионных активов, на условиях обязательства их обратной покупки; совершать залоговые сделки с пенсионными активами; публиковать информацию, содержащую гарантии или обещания доходов по инвестициям пенсионных активов2.

ООИУПА деньгами только распоряжается, но на своем счете их не имеет. Хранение же средств вкладчиков возложено на юридический орган — банк-кастодиан2. Банк-кастодиан ведет учет всех операций по аккумулированию пенсионных активов, их размещению, получению инвестиционного дохода и ежемесячно информирует пенсионный фонд о состоянии счетов и деятельности ООИУПА. Банк-кастодиан также осуществляет контроль над целевым размещением пенсионных активов накопительных фондов и обязан блокировать (не исполнять) поручения ООИУПА в случае их несоответствия законодательству, с незамедлительным уведомлением об этом уполномоченного органа по урегулированию рынка ценных бумаг и негосударственных накопительных пенсионных фондов. Ответственность банка перед пенсионным фондом за сохранность пенсионных активов гарантируется собственным капиталом банка.

В своей деятельности по отношению друг к другу НПФ, ООИУПА и банк-кастодиан руководствуются положениями трехстороннего кастодиального договора, в котором подробно оговариваются права и обязанности каждой из сторон и все возникающие правоотношения. В случае, если инвестиционное управление пенсионными активами осуществляется НПФ самостоятельно, то кастодиальный договор заключается между банком-кастодианом и НПФ.

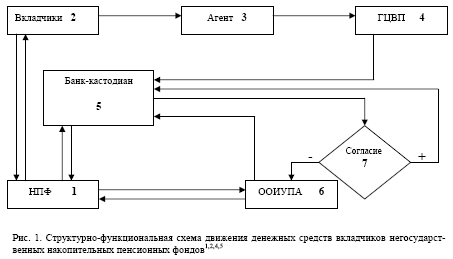

Каждый из этих субъектов должен быть юридически независимым от другого, и они не должны иметь общих учредителей, что предусмотрено законом для обеспечения бльшей безопасности средств вкладчиков и устранения возможности использования этих средств не по назначению. Приведем схему взаимоотношений участников НПС Казахстана, существующую в настоящее время (рис. 1).

2→1 — вкладчик заключает договор о пенсионном обеспечении с НПФ;

2→3 — вкладчик предоставляет копию договора работодателю (агенту) для перечисления обязательных пенсионных взносов в выбранный им фонд;

3→4 — работодатель (агент) перечисляет обязательные пенсионные взносы в пенсионный фонд вкладчика через ГЦВП;

4→5 — ГЦВП в течение трех банковских дней перечисляет пенсионные взносы на счет фонда, указанного работодателем в платежных документах, в банке-кастодиане;

1→5 — НПФ хранит свои активы в банке-кастодиане в соответствии с кастодиальным договором;

5→1 — банк-кастодиан ведет обособленное хранение и учет пенсионных активов фонда и ежемесячно информирует НПФ о состоянии счетов и деятельности ООИУПА;

1→6 — НПФ заключает договор с ООИУПА на инвестиционное управление пенсионными активами в случае отсутствия у НПФ лицензии на осуществление деятельности по инвестиционному управлению пенсионными активами;

6→5 — ООИУПА дает поручение о переводе денег в целях размещения пенсионных накоплений фонда в финансовые инструменты банку-кастодиану;

5→7 — банк-кастодиан проверяет поручение ООИУПА на соответствие действующему законодательству, осуществляет контроль за целевым размещением пенсионных активов НПФ;

5→7→6 — блокирование (неисполнение) банком-кастодианом поручения ООИУПА, с незамедлительным уведомлением о его несоответствии действующему законодательству уполномоченного органа и соответствующего пенсионного фонда;

5→7→5 — исполнение банком-кастодианом поручений ООИУПА (списание размещаемых денег с соответствующих балансовых счетов и одновременно зачисление суммы размещенных пенсионных активов на счет меморандума 7360 «Акции и другие ценные бумаги на хранении»);

6→1 — при поступлении суммы инвестиционного дохода, полученного от размещения пенсионных накоплений, на корреспондентский счет банк-кастодиан одновременно зачисляет данную сумму на балансовый счет 2203 «Текущие счета клиентов»;

1→2 — НПФ осуществляет пенсионные выплаты в соответствии с законодательством РК.

Функционирование системы пенсионного обеспечения как части финансового рынка регламентируется и регулируется специально созданными уполномоченными органами. С 1 января 2004 г. государственное регулирование участников рынка пенсионных услуг осуществляет Агентство по регулированию и надзору финансового рынка и финансовых организаций (АФН).

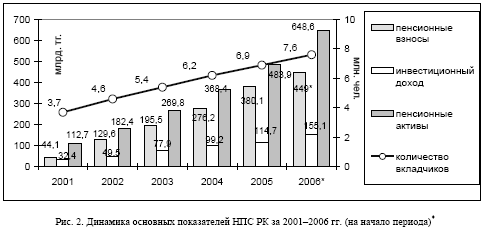

Рост основных показателей НПС (рис. 2) в настоящее время сопровождается некоторым снижением качественной характеристики.

В связи с общим снижением доходности по всем категориям ценных бумаг на фондовом рынке, а также продолжающимся вот уже третий год постоянным укреплением тенге по отношению к доллару (ревальвацией) и недостатком финансовых инструментов:

1) реальная доходность пенсионных активов стала отрицательной, т.е. она уже не в состоянии покрыть даже уровень инфляции, не говоря о приросте и приумножении (средневзвешенный коэффициент номинального дохода НПФ Казахстана за период с апреля 2003 г. — по апрель 2006 г. составил по данным АФН 23,43 %, а накопленный уровень инфляции за этот же период — 24,44 %; следовательно, отрицательная реальная доходность пенсионных активов составила минус 1,01 %);

2) инвестиционные портфели НПФ подверглись серьезной деформации, где стали преобладать тенговые инструменты и государственные ценные бумаги (тем самым снижая валютную и инструментальную диверсификацию портфелей и повышая соответствующие риски).

ООИУПА и/или НПФ, обладающий лицензией на осуществление деятельности по управлению пенсионными активами, самостоятельно размещают находящиеся в инвестиционном управлении пенсионные активы каждого отдельного фонда в финансовые инструменты в размерах от общего объема пенсионных активов. В таблице 1 указаны ограничения по размещению ООИУПА (НПФ) пенсионных активов каждого отдельного фонда в указанные финансовые инструменты согласно Правилам осуществления деятельности по инвестиционному управлению пенсионными активами, утвержденным Постановлением Правления АФН от 26 ноября 2005г. № 4084, а также структура агрегированного инвестиционного портфеля НПФ на 1 августа 2006 г.

Таблица 1

Структура и ограничения совокупного инвестиционного портфеля накопительных пенсионных фондов Республики Казахстан на 01.08.06г.4,6

|

Финансовые инструменты |

Лимит |

млн. тг. |

доля, % |

|

1 |

2 |

3 |

4 |

|

1. Государственные ценные бумаги РК, в т.ч. |

не менее 15 % |

221881 |

28,10 |

|

краткосрочные внутренние ГЦБ (ноты НБ РК, МЕККАМы) |

|

55194 |

6,99 |

|

средне- и долгосрочные внутренние ГЦБ Минфина (МЕОКАМ, МЕИКАМ, МЕАКАМ) |

|

163923 |

20,76 |

|

еврооблигации суверенного долга РК |

|

2764 |

0,35 |

|

муниципальные облигации МИО РК, в т.ч. |

не более 5 % |

0 |

0,00 |

|

в национальной валюте |

|

0 |

0,00 |

|

в иностранной валюте |

|

0 |

0,00 |

|

2. Негосударственные финансовые инструменты казахстанских эмитентов, в т.ч. |

не более 50 % (в т.ч. по ипотечным бумагам — 20 %) |

338664 |

42,89 |

|

акции казахстанских акционерных обществ |

|

96490 |

12,22 |

|

корпоративные облигации казахстанских компаний |

|

242174 |

30,67 |

|

3. Депозиты и депозитные сертификаты |

не более 20 % |

131154 |

16,61 |

|

в национальной валюте |

|

131154 |

16,61 |

|

в иностранной валюте |

|

0 |

0,00 |

|

4. Ценные бумаги иностранных эмитентов, в т.ч. |

не более 40 % |

82277 |

10,42 |

|

государственные |

не более 40 % |

6870 |

0,87 |

|

негосударственные, в т.ч. |

Лимит от 10 до 40 % в зависимости от надежности эмитента |

72960 |

9,24 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

акции |

|

3316 |

0,42 |

|

облигации эмитентов |

|

69644 |

8,82 |

|

ценные бумаги международных финансовых организаций (МФО) |

не более 40 % |

2368 |

0,30 |

|

паи иностранных инвестиционных фондов |

не более 5 % |

79 |

0,01 |

|

5. Прочие активы, в т.ч. |

|

8449 |

1,07 |

|

аффинированное золото |

не более 5 % |

8449 |

1,07 |

|

паи казахстанских инвестиционных фондов |

|

0 |

0,00 |

|

6. Средства на инвестиционном счете и прочие активы |

|

7185 |

0,91 |

|

Всего в портфеле |

|

789610 |

100 |

По данным таблицы 1 видно, что общие лимиты фондами выдерживаются.

В настоящее время в связи с недостатком финансовых инструментов для инвестирования пенсионных активов их перечень значительно расширен. Тем самым у ООИУПА появляется возможность более гибкого управления пенсионными активами. Эта задача является трудоемкой и требует использования математических моделей.

Впервые математическая модель формирования оптимального портфеля ценных бумаг была предложена Г.Марковицем в 1952 г. Суть ее сводилась к тому, что при формировании портфеля, обеспечивающего желаемую доходность при минимальном риске, необходимо сравнивать ценные бумаги с разной степенью риска. Его метод широко применяется в практике зарубежных НПФ и имеет перспективное значение для казахстанских фондов7.

Деятельность НПФ можно представить как своеобразный непрерывный инвестиционный процесс, который четко разделяется на 2 этапа: активный период, заключающийся в накоплении и инвестировании пенсионных взносов, и второй — пассивный, связанный с выплатой пенсий и получением отдачи от инвестиций.

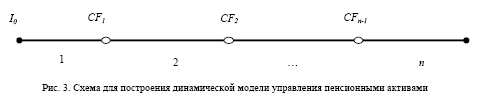

Построим динамическую модель управления пенсионными активами НПФ Казахстана.

Этапы построения модели:

- Выбор периода, для которого строится модель (0,5; 1; 1,5; 2 и т.д. лет).

- Период разбивается на n этапов.

- В начале первого этапа имеется определенный объем инвестируемых денежных средств (I0).

- В конце каждого этапа до n-1 этапа имеется ожидаемый денежный поток (CFj) — разница между объемом поступивших денежных средств (пенсионные взносы) и выплатами на j-м этапе (рис. 3). Причем CFj может быть больше нуля, если объем поступивших денежных средств больше выплат (это связано с первым этапом инвестиционного процесса), и меньше нуля, наоборот.

5. Формируется набор финансовых инструментов с определенными характеристиками: срок обращения, ожидаемая доходность, риск.

Доходность и риск рассчитываются или задаются на определенный инвестиционный период, который в данной модели считается заданным. Необходимо отметить, что, говоря о доходности и риске, имеют в виду прогнозные, вероятностные значения этих показателей, для определения которых используются различные методы аппроксимации рядов данных и любые другие методы. Однако эта тема заслуживает отдельного, более глубокого рассмотрения, так как доходность и риск являются своего рода фундаментом для всех дальнейших расчетов, используемых при управлении пенсионными активами фондов. В нашей модели значения данных показателей являются заданными.

6. Устанавливаются ограничения по структуре портфеля.

При построении динамической модели управления пенсионными активами НПФ постановка задачи фонда сводится к достижению максимальной доходности при заданном средневзвешенном риске и заданных ограничениях по структуре портфеля на каждом этапе.

Пусть хij — объем вкладываемых денежных средств (ПА) в i- финансовый инструмент (i =1,),где j — конец срока обращения i- финансового инструмента (j =1,); ri — ожидаемая доходность i-го финансового инструмента; Ri — коэффициент риска инвестирования пенсионных активов в i- финансовый инструмент.

В качестве примера построим динамическую модель управления пенсионными активами НПФ Казахстана за период, равный 12 месяцам. Период составляет 4 этапа (j =1,…, 4), следовательно, каждый этап равен 3 месяцам.

Модель построим для четырех видов финансовых инструментов (Ui, где i =1,…,4), характеристики которых представим в таблице 2.

Таблица 2

Характеристики финансовых инструментов

|

Вид инструмента |

Срок обращения (месяц) |

Срок обращения (количество этапов) |

Ожидаемая доходность (ri) |

Риск (Ri) |

|

U1 |

3 |

1 |

0,04 |

1,10 |

|

U2 |

6 |

2 |

0,10 |

1,25 |

|

U3 |

9 |

3 |

0,15 |

1,40 |

|

U4 |

12 |

4 |

0,20 |

1,55 |

Введем переменные для обозначения объема вкладываемых денежных средств в финансовые инструменты видов U1, U2, U3 и U4 (табл. 3).

Таблица 3

Переменные (объем вкладываемых денежных средств)

|

Переменные |

Вид инструмента |

Начало этапа |

Конец этапа |

|

|

|

|

х11 |

U1 |

1 |

1 |

|

|

|

|

x12 |

U1 |

2 |

2 |

|

|

|

|

x13 |

U1 |

3 |

3 |

|

|

|

|

x14 |

U1 |

4 |

4 |

|

|

|

|

x22 |

U2 |

1 |

2 |

|

|

|

|

x23 |

U2 |

2 |

3 |

|

|

|

|

x24 |

U2 |

3 |

4 |

|

|

|

|

x33 |

U3 |

1 |

3 |

|

|

|

|

x34 |

U3 |

2 |

4 |

|

|

|

|

x44 |

U4 |

1 |

4 |

|

|

|

Для данного примера динамическая модель выглядит следующим образом.

Целевая функция: x14 (1 + r1) + x24 (1 + r2) + x34 (1 + r1) + x44 (1 + r2) → max

Ограничения:

z1 ≤ I0,

z2 ≤ CF1 + x11(1 + r1) + (I0 — z1),

z3 ≤ CF2 + x12(1 + r1) + x22(1 + r2) + (I0 — z1 — z2),

z4 ≤ CF3 + x13(1 + r1) + x23(1 + r2) + x33(1 + r1) + (I0 — z1 — z2 — z3),

x11(R1 — 1,3) + x22(R2 — 1,3) + x33(R3 — 1,3) + x44(R4 — 1,3) ≤ 0,

x12(R1 — 1,3) + x23(R2 — 1,3) + x34(R3 — 1,3) + x44(R4 — 1,3)≤ 0,

x13(R1 — 1,3) + x24(R2 — 1,3) + x34(R3 — 1,3) + x44(R4 — 1,3)≤ 0,

x14(R1 — 1,3) + x24(R2 — 1,3) + x34(R3 — 1,3) + x44(R4 — 1,3) ≤ 0,

Σ xij≥ 0,

где z1 = x11 + x22 + x33 + x44; z2 = x12 + x23 + x34; z3 = x13 + x24; z4 = x14.

Введем ограничения по размещению ООИУПА (НПФ) пенсионных активов фонда в указанные в таблице 2 финансовые инструменты. Например, доля активов фонда, вкладываемых в финансовый инструмент первого типа, должна быть не менее 15 %, второго — не более 40, третьего — не более 30, четвертого — не более 50 % на момент их размещения.

На первом этапе:

x11 ≥0,15 ∙ z1;

x22 ≤ 0,4 ∙ z1;

x33 ≤ 0,3 ∙ z1;

x44 ≤ 0,5 ∙ z1.

На втором этапе:

x12≥0,15 ∙ (z2 + x22 + x33 + x44);

(x22 + x23) ≤ 0,4 ∙ (z2 + x22 + x33 + x44);

(x33 + x34)≤ 0,3 ∙ (z2 + x22 + x33 + x44);

x44≤ 0,5 ∙ (z2 + x22 + x33 + x44).

На третьем этапе:

x13≥0,15 ∙ (z3 + x23 + x33 + x34 + x44);

(x23 + x24)≤0,4 ∙ (z3 + x23 + x33 + x34 + x44);

(x33 + x34)≤0,3 ∙ (z3 + x23 + x33 + x34 + x44);

x44≤0,5 ∙ (z3 + x23 + x33 + x34 + x44).

На четвертом этапе:

x14≥0,15 ∙ (x14 + x24 + x34 + x44);

x24≤0,4 ∙ (x14 + x24 + x34 + x44);

x34≤0,3 ∙ (x14 + x24 + x34 + x44);

x44≤0,5 ∙ (x14 + x24 + x34 + x44).

Модель просчитана в MS Excel с помощью надстройки «Поиск решения». Значения переменных (х11, х12, х13,…, xmn) изменяются в процессе поиска решения до тех пор, пока не будут выполнены наложенные ограничения и условие оптимизации. Был проведен вариантный анализ, исходные данные которого представлены в таблице 4.

Таблица 4

Исходные данные вариантного анализа

|

№ варианта |

I0, млн. тг. |

CF1, млн. тг. |

CF2, млн. тг. |

CF3, млн. тг. |

Верхняя граница средне-взвешенного риска |

|

1 |

100000 |

70000 |

50000 |

30000 |

1,3 |

|

2 |

100000 |

50000 |

50000 |

50000 |

1,3 |

|

3 |

100000 |

30000 |

50000 |

70000 |

1,3 |

В таблице 5 представлены результаты вариантного анализа. Объемы вкладываемых денежных средств (xij) в i- финансовые инструменты, с обеспечением максимальной доходности, распределились следующим образом.

Таблица 5

Распределение вкладываемых денежных средств (xij) в i-е финансовые инструменты, млн. тг.

|

Структура сценария |

|||

|

xij |

1 |

2 |

3 |

|

х11 |

26236 |

24400 |

22555 |

|

х12 |

53932 |

43560 |

33189 |

|

х13 |

59207 |

56615 |

54025 |

|

х14 |

100730 |

124386 |

148039 |

|

х 22 |

40000 |

39996 |

40000 |

|

х23 |

0 |

4 |

0 |

|

х24 |

90882 |

82683 |

74491 |

|

х33 |

7960 |

13480 |

19002 |

|

х34 |

43353 |

31812 |

20268 |

|

х44 |

25804 |

|

|

|

ЦФ |

285550,15 |

283445,34 |

281340,46 |

Целевая функция обеспечивает максимальную доходность, полученную фондом в конце инвестиционного периода, при заданных характеристиках финансовых инструментов и заданных ограничениях. Проанализировав структуру сценариев, можно сделать вывод, что наибольшая максимальная доходность (285550,15 млн. тг.) обеспечивается при заданных условиях первого сценария (табл. 4), т.е. когда денежные потоки наибольшие в начале инвестиционного периода. В таблице 6 представлена структура распределения активов фонда в финансовые инструменты при заданных условиях первого сценария.

Таблица 6

Структура активов фонда, вкладываемых в финансовые инструменты,

при заданных условиях первого сценария, %

|

Вид финансового инструмента (Ui) |

Заданные ограничения по размещению активов в Ui |

I этап |

II этап |

III этап |

IV этап |

|

U1 |

≥ 15 % |

26,24 |

31,53 |

26,06 |

38,63 |

|

U2 |

≤ 40 % |

40,00 |

23,38 |

40,00 |

34,85 |

|

U3 |

≤ 30 % |

7,96 |

30,00 |

22,58 |

16,63 |

|

U4 |

≤ 50 % |

25,80 |

15,09 |

11,36 |

9,90 |

|

Всего |

100,00 |

100,00 |

100,00 |

100,00 |

|

На основании построенной модели, а также результатов распределения вкладываемых денежных средств (xij) в i- финансовые инструменты (табл. 5, 6) можно сделать вывод, что наиболее значимым фактором, определяющим доходность инвестиционных портфелей НПФ, является доля «пассивных активов», т.е. активов, которые покупаются на долгосрочную перспективу. Эффективный выбор инструментов на первом этапе и последующие маржинальные корректировки портфеля оказываются более выигрышной стратегией в сравнении с краткосрочными вложениями с частым пересмотром позиций.

Данная динамическая модель может использоваться при построении информационной системы эффективного управления пенсионными активами накопительных пенсионных фондов Республики Казахстан.

Список литературы

- Постановление Правления Национального банка Республики Казахстан от 31.12.1998г. № 341 Об утверждении Правил осуществления банками второго уровня хранения и учета вверенных им накопительными пенсионными фондами денег и ценных бумаг.

- О пенсионном обеспечении в Республике Казахстан: [Закон РК от 20.06.1997г., № 136-I ЗРК] // Ведомости Парламента Республики Казахстан. — 1997. — № 12. — 186 с.

- Чили — пенсионная система. Сайт финансово-консультативной группы «Медиатекст» 12.03.2006.

- Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 26 ноября 2005 года № 408. Об утверждении Правил осуществления деятельности по инвестиционному управлению пенсионными активами.

- Тулепбаев К.М.Преобразование институтов государственного пенсионного обеспечения // Экономика и статистика. — 2001. — № 3. — С. 32–34.

- Накопительная пенсионная система Республики Казахстан на 1 августа 2006 года. Сведения о долях финансовых институтов в накопительной пенсионной системе на 01.08.2006 г. // Рынок ценных бумаг Казахстана. — 2006. — № 16. — С. 44–45.

- Шамсутдинова Д. Формирование портфеля ЦБ // Финансы и кредит. — 2005. — № 4. — С. 12–18.