Типичным предприятием с непрерывным характером производства, выпускающим в массовом количестве один продукт, служит горное предприятие по добыче угля, железной руды, руд цветных металлов и нерудных полезных ископаемых.

Предприятие такого типа характеризуется некоторыми особенностями, которые следует учитывать при планировании производства. Они обусловливаются тем, что в горной промышленности предметы труда не являются сырьем, а представляют собой богатство природы; их качество зависит от многих горно-геологических факторов. Отдельные месторождения и даже участки одного шахтного поля различаются между собой по качеству полезного ископаемого (калорийность, спекаемость, содержание летучих, золы, серы, влаги в угле, содержание металла в руде, полезных компонентов в нерудных ископаемых и т.п.), по условиям его залегания (мощность и угол падения пластов, крепость руд, угля и окружающих пород, газообильность, водообильность и т.п.), местоположению по отношению к районам с развитой промышленностью и т.д. Поскольку количество месторождений с хорошими горно-геологическими условиями и высоким качеством полезного ископаемого ограничено, появляется необходимость разработки месторождения с менее благоприятными условиями. Труд работников, занятых на разработке различных месторождений, имеет неодинаковую производительность, что предопределяет различие в издержках этого производства. Различие калорийности углей, содержания металла в руде, даже при одинаковых издержках производства по добыче, обусловливает разницу в затратах труда на производство продукции в других отраслях. Кроме того, использование полезных ископаемых глубинных месторождений требует дополнительных затрат на перевозку их к потребителю.

Горная промышленность характеризуется цикличностью производства и подвижностью рабочих мест. Ввиду того, что угольные пласты (рудные тела, жилы) имеют ограниченные запасы, по мере выемки полезного ископаемого на одном участке необходимо переходить на другой, вновь подготовленный участок, в процессе отработки одного горизонта готовить другой. Вследствие этого на шахтах должны осуществляться горные капитальные и подготовительные работы с целью поддержания добычи на достигнутом уровне. На эти работы, выполняемые в разные периоды, затрачиваются большие средства.

Срок службы горного предприятия, являющийся одним из важнейших его параметров, зависит от горно-геологических условий залегания полезного ископаемого и, в первую очередь, от величины промышленных запасов. При заданной величине последних, в отличие от предприятий обрабатывающей промышленности, срок службы горного предприятия находится в обратной зависимости от его производительности. Такую особенность нужно учитывать при планировании производства, оценке фактора времени, учете амортизационных отчислений и формировании средств для простого воспроизводства основных фондов. Ограниченность промышленных запасов по отдельным участкам месторождения определяет и срок их службы. В связи с этим при перспективном планировании развития горных предприятий этапами планирования должны служить не только календарные периоды (например, месяц, квартал, год, 5 лет), но и отрезки времени, определяемые продолжительностью отработки отдельных участков месторождения.

Особенностью горных предприятий является однородность вырабатываемой ими продукции, что упрощает технологическую схему транспортных горных выработок, организацию производства и труда. На шахтах и рудниках разделение полезного ископаемого по сортам осуществляется на завершающем этапе технологии добычи, т.е. на поверхности, что также исключает необходимость организации параллельных потоков. Характер предмета труда и однородность вырабатываемой продукции определяют величину текущих затрат и экономические связи между отдельными подразделениями предприятия.

В структуре производственных фондов горной промышленности в связи с тем, что предметы труда не образуют элементов оборотных фондов, большой удельный вес занимают основные фонды. Высокий удельный вес основных фондов свидетельствует о том, что любое изменение технологии добычи полезного ископаемого будет связано с перестройкой, главным образом, основных фондов и не вызовет значительных изменений в составе оборотных фондов.

Структура основных фондов в горной промышленности характеризуется большим удельным весом зданий, наземных и подземных сооружений. Удельный вес этих основных фондов составляет примерно 75 %, в то время как производственное оборудование занимает только 13-16 %. Это свидетельствует о том, что реконструкция предприятий неизбежно связана со значительными капитальными затратами и вызывает ликвидацию части действующих производственных основных фондов, амортизация которых еще не завершена. Горная промышленность характеризуется высокой трудоемкостью работ, в результате чего доля заработной платы в себестоимости ее продукции составляет около 60 %.

Техническое перевооружение горных предприятий по сравнению с обрабатывающими имеет свои особенности. Это обусловлено тем, что не во всех звеньях технологического процесса добычи полезного ископаемого его можно осуществить в короткие сроки и без больших капитальных затрат. Так, если механизация процессов, внедрение более прогрессивных систем разработки в очистных, подготовительных забоях и на транспорте возможны в период нормальной эксплуатационной деятельности предприятия за относительно короткий срок и при относительно небольших затратах, то изменение основных параметров предприятия (производственная мощность, срок службы, размеры шахтных полей и т.п.), его геометрии (способ вскрытия и подготовки шахтных полей), а также переоборудование подъемов, изменение схем вентиляции и технологии работ на поверхности потребуют значительного времени и больших затрат.

Из вышеизложенного вытекает важный вывод о том, что в рыночных условиях поступательное развитие экономики горной промышленности непосредственно связано с воспроизводством основных фондов ввиду того, что удовлетворение возникающих общественных потребностей требует реконструкции, технического перевооружения существующих основных фондов или создания новых, способных давать требуемую продукцию. Для достижения этой цели нужны крупные дополнительные ресурсы, капитал (инвестиции).

Капиталообразующие инвестиции (капиталовложения) — это сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвести- руемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, нужных для нормального функционирования предприятия.

Капитальные вложения осуществляются в рамках рынка факторов производства и находят свое воплощение в рамках предприятий, в зависимости от конкретного наполнения в виде материальных и нематериальных инвестиций. Одной из важнейших в теории определения экономической эффективности капитальных вложений и новой техники является проблема фактора времени1, 2.

Правильная экономическая оценка фактора времени имеет большое практическое значение при решении весьма важных вопросов развития горной промышленности. Необходимость оценки возникает, в частности, при решении задач, связанных с определением экономической эффективности плана капитальных вложений в развитие горных предприятий. Рассматриваемые варианты перспективного развития часто различаются между собою по времени вложения затрат, их размерам, величине эксплуатационных расходов, срокам функционирования основных фондов. Выбор рациональных вариантов строительства, реконструкции, комплексной механизации и автоматизации шахт связан с сопоставлением вариантов, часто характеризующихся различными сроками строительства, периодами реализации продукции, временем освоения проектных мощностей, различными запасами угля и руды в недрах и периодами функционирования основных фондов, разным временем капитальных вложений и т.п. Все эти вопросы связаны с определением экономической эффективности капитальных вложений во времени, т.е. с экономической оценкой фактора времени. Не рассматривая всех сторон широкой и многогранной проблемы оценки фактора времени в промышленности, остановимся на некоторых из них, и в частности, на вопросе о методах сопоставления разновременных капитальных затрат.

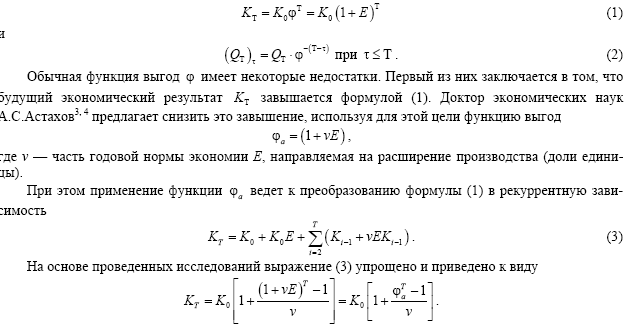

Общеизвестная функция выгод Ф = (1 + E) , рекомендуемая для определения эффективности капитальных вложений и приведения к нужному времени экономических показателей будущих лет, имеет вид:

График зависимости эффективности капитальных вложений от фактора времени приведен на рисунке 1.

Вторым недостатком обычной функции выгод ф является то, что она не позволяет в должной мере оценить с позиций нужного масштаба времени возможность получения экономии (в результате рационального использования капитальных вложений) в течение будущего периода.

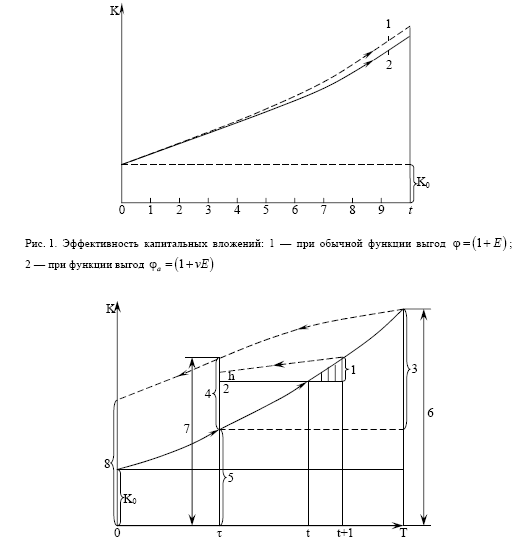

Исследованиями, проведенными автором, установлено, что этот недостаток формулы (2) может быть устранен, если производить дифференцированное приведение ежегодных приростов экономии (рис. 2) к нужному масштабу времени.

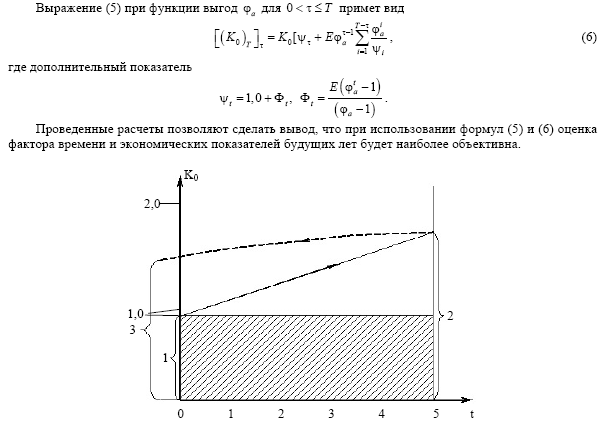

Например, на графиках, выполненных по формуле (6), при фа = 1,105 , v = 0,7 и E = 0,15 (рис. 3), находит наглядное количественное подтверждение замечание А.С.Астахова о том, что в момент ликвидации ранее созданных, уже имеющихся основных фондов их стоимость не вполне эквивалентна новым капиталовложениям, осуществляемым в этот же момент.

Список литературы

- МаленковЮ.А. Новые методы инвестиционного менеджмента. — СПб.: Изд. дом «Бизнес-пресса», 2002. — 208 с.

- Гончаренко Л.П., Олейников Е.А., Березин В.В. и др. Инвестиционный менеджмент: Учеб. пособие. — М.: КНОРУС, 2005. — 296 с.

- Астахов А.С. Динамические методы оценки эффективности горного производства. — М.: Недра, 1973. — 272 с.

- Астахов А.С., Москвин В.Б. Повышение экономической эффективности капитальных вложений в угольную промышленность (Методология и практика). — М.: Недра, 1969. — 312 с.