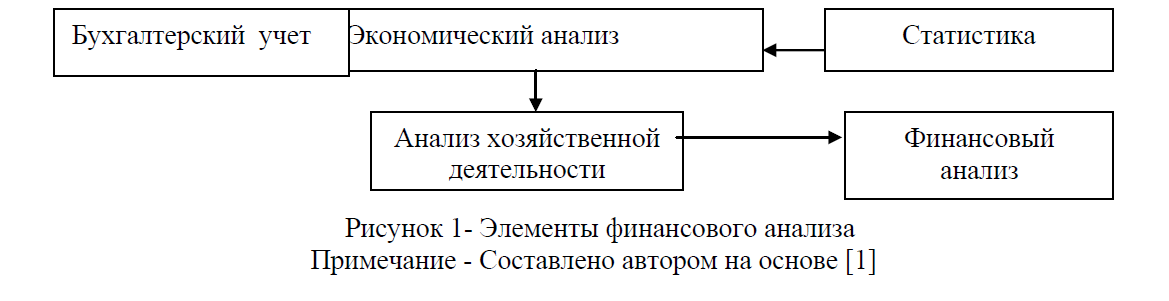

Компьютеризация бухгалтерского учета

Бухгалтерская информационная система (БУИС) – это система сбора, хранения, обновления, обработки и выдачи информации, необходимой для управления экономическим объектом

2021

Тлек М.