Цель исследования – раскрыть функциональную структуру управления государственными финансами как фундаментальную основу оптимизации компетенции уполномоченных финансовых органов. Методология – в процессе исследования использовались общенаучные и частные методы познания (теоретический анализ и обобщение, сравнительно-правовой, логический, моделирование и др.); исторический, функциональный, системный и социологический подходы.

Оригинальность/ценность – определены сущность и качественные особенности функциональной структуры управления государственным сектором финансов. Результаты исследования направленны, прежде всего, на развитие теории управления государственными финансами; теоретические положения и выводы, содержащиеся в статье, являются полезными для использования в учебном процессе в экономических и юридических учебных заведениях, а также в совершенствовании функций и полномочий государственных органов управления финансовым сектором экономики.

Выводы – 1) функциональная структура управления государственными финансами в своем единстве охватывает финансовую функцию государства, функции управления и функции финансовых органов. Базовой основой этой структуры является финансовая функция государства. Для ее реализации при помощи функций управления формируются функции финансовых органов. В результате финансовая функция государства приводится в «движение» посредством комплекса организационных воздействий государственных органов на финансовый сектор экономики, порождая тем самым финансовые отношения;

2) функциональная структура управления государственными финансами выступает фундаментальной основой оптимизации компетенции финансовых органов, децентрализации государственных функций и полномочий, взаимодействия местного государственного управления и самоуправления в части рационального использования финансовых ресурсов.

Стратегия развития Казахстана на период до 2050 г. предусматривает формирование государственного управления нового типа; совершенствование системы государственного планирования и прогнозирования; создание комплексной системы государственного аудита на основе передового мирового опыта; внедрение многоуровневой системы антикризисного реагирования; проведение децентрализации управления [1]. В этом аспекте в число актуальных выдвигается проблема эффективности функционирования финансовой системы республики, повышения качества управления государственными финансами, рационального использования бюджетных средств.

В настоящей статье анализируется функциональная структура управления государственными финансами как фундаментальной основы оптимизации системы государственных органов, децентрализации государственных функций и полномочий, взаимодействия местного государственного управления и самоуправления в части рационального использования финансовых ресурсов.

Следует отметить, что в научной литературе проблема функций обсуждается много лет, всегда привлекала и продолжает привлекать внимание ученых [2; 3; 4]. Что касается специальной литературы по финансам, то функции управления здесь традиционно рассматриваются как стадии управленческого цикла либо как элементы управления финансами. При этом даются различные перечни функций управления. Одни авторы в управлении финансами различают следующие взаимосвязанные элементы: информация, планирование, организация, регулирование, контроль [5, с. 69]; другие авторы к числу основных функций управления относят: целеполагание, планирование (финансовое), организация, мотивация, контроль, координация [6, с. 13]. В законодательстве нередко функции управления отождествляются с функциями государственного органа (стратегические, регулятивные, реализационные и контрольные) [7]. Все это свидетельствует о теоретической незавершенности проблемы функций управления в целом и в финансовой науке в частности.

В теории и государственной практике понятие функция (от лат. functio – совершение, исполнение) наполняется своими качественными особенностями и имеет различные смысловые оттенки (функции государства, функции управления, функции государственных органов и т.д.). Соответственно управление государственными финансами как обобщенная характеристика практической деятельности государства в финансовом секторе экономики еще не дает ясного представления о механизме этой деятельности, если не раскрыть функциональную структуру управления. Решение данной проблемы предполагает, вопервых, выявление специфики и классификации функций управления государственными финансами, а во-вторых, изучение механизма реализации финансовой функции государства, методов и организационных форм проявления компетенции уполномоченных финансовых органов.

Вполне естественно, что основой функциональной структуры управления государственными финансами является финансовая функция государства. Особенности данной функции определяются сущностью и социальным назначением государства, содержанием, методами и формами его деятельности. Финансовая функция государства есть типичное, объективно необходимое направление его деятельности по формированию финансовой инфраструктуры страны, сбору, сохранению, распределению и организации расходования государственных денежных средств (фондов) в соответствии с приоритетными целями и программными задачами социально-экономических преобразований в обществе.

Финансовая функция государства характеризуется своим предметом деятельности; относится к публичной сфере; выступает в качестве особого механизма воздействия на общественные процессы; направлена на удовлетворение общественных интересов и потребностей; реализуется в результате целенаправленной деятельности государственных органов специальной компетенции [8]. Финансовая функция государства проявляет себя через механизм государственного управления (финансовая политика, система целей, принципы, функции управления, правовое регулирование и т.д.) [9; 10]. Стратегическое планирование, финансовое программирование и проектный менеджмент признаются сутью обновлений в государственном управлении республики ближайшего будущего.

Что касается функций государственного управления, то они тесно связаны с финансовой функцией государства и выражают способы, а также организационные формы ее реализации. Функции управления являются категорией объективной и существуют безотносительно к конкретным органам. Их всеобщность вытекает из существа управленческой деятельности, они присущи всем звеньям системы социального управления. Функции государственного управления в финансовом секторе есть типичные направления в содержании управленческой деятельности, выступают в качестве определенных видов управляющих воздействий государства на финансовые отношения.

В содержании понятий «финансовая функция государства» и «функции государственного управления» государство выступает как единый, целостный субъект социального управления. На высшем уровне обобщения (абстрагирования) при помощи функций управления раскрываются многообразные взаимосвязи государства с субъектами финансовых отношений. В этом качестве функции управления выступают, с одной стороны, как виды управляющих воздействий со стороны уполномоченных финансовых органов, а с другой – имеют своим назначением влиять на финансовую систему с целью ее развития, стабилизации и обеспечения эффективного функционирования. В связи с этим функции государственного управления характеризуются рядом признаков. По масштабу воздействия функции управления оказывают влияние на весь финансовый сектор либо на отдельные его сегменты. При этом реализация функций управления обеспечивается административным ресурсом государства. Наконец, по своему характеру функции управления отражают многообразные взаимосвязи государства с субъектами финансовых отношений.

По мнению автора статьи, наиболее оптимальным перечнем функций управления государственными финансами является: организация (системы и процессов управления), планирование (прогнозирование, программирование), кадровое обеспечение, регулирование, контроль. В основание такой классификации функций управления положены типичные проявления и последовательность управляющих воздействий уполномоченных органов государства на финансовый сектор. Содержательный анализ данных функций позволяет получить представление о механизме управленческого процесса и характере воздействия на финансово-экономические процессы. Можно выделить следующие критерии сущности функций управления: а) рассмотрение функций как элементов в содержании деятельности по управлению государственными финансами; б) взаимосвязь функций управления финансами с качественными особенностями отраслей экономики, социальной сферы и административно-политического строительства; в) механизм реализации финансовой функции государства, т.е. выявление связи функций управления со средствами их обеспечения.

Неотъемлемым свойством управления государственными финансами является правовое обеспечение функций управления. Организация (системы и процессы управления) включает разработку на законодательном уровне структуры и правового статуса субъектов финансовых отношений, устанавливаются в нормативном порядке взаимные связи между финансовыми органами и подведомственными учреждениями, организуются процессы управления с использованием соответствующих административных процедур (регламентов). Иначе говоря, правовое обеспечение данной функции управления связано с организацией слаженной работы финансовых органов, выступает важнейшим условием эффективности управляющего воздействия на финансовый сектор республики. Всякое рассогласование в работе финансовых органов, нарушение координации и субординации между ними, несвоевременное или ненадлежащее исполнение решений вышестоящих органов, недостатки в организационной структуре, управленческих процедурах и транспарентности в конечном счете оказывают негативное влияние на функционирование финансовой системы в целом [11; 12].

Планирование (прогнозирование, программирование) – одна из основных функций государственного управления, определяющая организационные формы управляющего воздействия на подведомственные объекты финансового сектора. Данная функция включает заранее намеченную систему мероприятий, предусматривающую порядок, последовательность, форму завершения и сроки выполнения работ по реализации финансовой функции государства. При этом указываются ответственные органы за исполнение отдельных мероприятий. Американские исследователи отмечают, что «планирование это принятые заранее решения о том, что делать, когда делать и кто будет делать. Планирование наводит мост между нашим нынешним положением и тем, которого мы хотим достичь» [13, с. 147]. С планированием связан выбор конкретных действий, направленных на практическое претворение в жизнь намеченных целей. В Казахстане принята система государственного планирования [14]. Плановые акты являются по существу правовыми нормами с организационным содержанием.

Кадровое обеспечение – функция управления, включающая решение комплекса вопросов, связанных с подготовкой, распределением и эффективным использованием специалистов в системе управления государственными финансами. Данная функция управления основывается на специальных квалификационных требованиях к подбору кадров в уполномоченных финансовых органах (государственная служба) [15; 16] и подведомственных им финансовых организациях (гражданская служба) [17].

Регулирование – объективно необходимая функция управления. Данная функция имеет своим целевым назначением упорядочение финансовых отношений, закрепление и стимулирование деятельности участников финансово-экономической сферы в соответствии с программными задачами и приоритетами развития общества. Особо следует выделить правовое регулирование, осуществляемое государством путем юридического нормирования поведения (действий) физических и юридических лиц в финансовом секторе, определения предмета и метода регулирования финансовых отношений, правового статуса субъектов этих отношений.

Контроль как функция управления также пронизывает деятельность всех звеньев уполномоченных финансовых органов. Контроль связан с получением объективной информации о состоянии подведомственных финансовых организаций, о работе самих финансовых органов. В практической плоскости контроль в финансовом секторе выступает составной частью общего контроля за реализацией Стратегического плана развития Республики Казахстан до 2020 года, Прогнозной схемы территориальнопространственного развития страны и государственных программ. Финансовый контроль выступает в качестве канала обратной связи, необходимым условием поддержания дисциплины и законности в системе управления государственными финансами, обеспечивает выполнение финансовой функции государства, защиты прав и свобод физических и юридических лиц в финансово-экономической сфере [18]. Следующим уровнем функциональной структуры управления государственными финансами являются функции государственных органов. Именно в государственных органах происходит «соединение» финансовой функции государства и функций управления. При этом функции финансовых органов следует рассматривать с точки зрения их управляющего воздействия и «выхода» на объекты управления с целью достижения определенных финансово-экономических результатов. Справедливо утверждение о том, что «не всякое действие органов управления является функцией управления, а лишь то, которое вызвано объектом, направлено на объект либо совершается в интересах объекта» [19, с. 42].

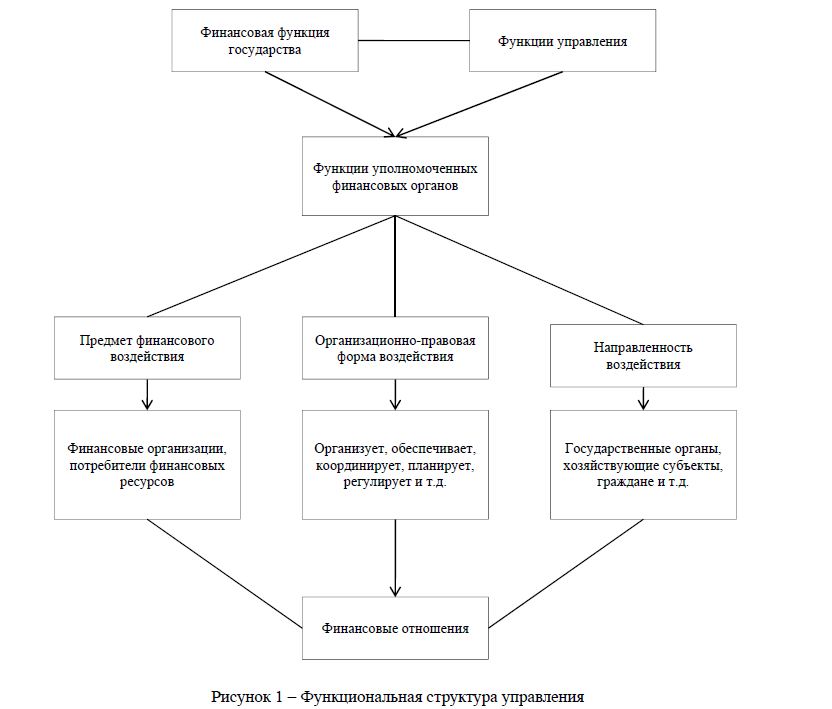

Функция государственного органа имеет сложный состав. Так, структурный анализ функций Министерства финансов РК позволяет выделить следующие элементы: предмет финансового воздействия, организационно-правовые формы воздействия и направленность воздействия.

Предмет воздействия есть участок финансово-экономической сферы, где происходит «контакт» финансового органа с подведомственными объектами управления. Определение предмета воздействия оказывает непосредственное влияние на организацию работы финансового органа и соответственно на результат управляющего воздействия. На уровне финансового органа управления функции наполняются конкретным содержанием. Именно объекты финансового сектора выступают источником формирования реальных функций органов управления.

Организационно-правовые формы воздействия – это способы осуществления функций финансового органа в зависимости от цели и предмета (финансового сегмента) управляющего воздействия, масштаба и характера деятельности финансовых организаций. В управленческой практике сложились и нормативно закреплены определенные организационные формы воздействия финансового органа управления на подведомственные объекты (организует, разрабатывает, обеспечивает, утверждает, осуществляет, координирует, регламентирует и др.). Организационно-правовые формы управляющего воздействия непременно «соединены» с предметом деятельности финансового органа управления.

Направленность воздействия позволяет установить участников финансовых отношений. Структура финансовой системы, профиль деятельности подведомственных финансовых объектов, их цели и социальное назначение «проектируют» в конечном итоге структуру и содержание функций финансовых органов управления.

Наконец, важное теоретическое и практическое значение имеет вопрос о механизме реализации функций финансовых органов управления. Речь идет о нормативном оформлении и закреплении функций конкретных уполномоченных органов в финансовом секторе, т.е. дифференцирации компетенции каждого финансового органа управления. Компетенция отвечает на вопрос, что должен делать и как обязан действовать финансовый орган по отношению к управляемым объектам финансового сектора либо к другим государственным органам. При этом каждый вышестоящий финансовый орган должен осуществлять лишь те управленческие функции, которые не могут быть выполнены органом нижестоящего уровня. Согласованные по вертикали и горизонтали функции и полномочия финансовых органов, получившие юридическое оформление, в конечном итоге формируют организационную структуру управления государственными финансами и порождают финансовые отношения.

Функциональную структуру управления государственными финансами можно представить в следующем виде (рисунок 1):

Функциональная структура управления государственными финансами является основой проводимой в республике административной реформы. Принято считать, что в организационной структуре государственного управления должно быть сосредоточено столько организационного потенциала, сколько достаточно для рационального, полного и эффективного осуществления каждой из общественных функций государства [2]. За период становления государственности в Казахстане структура государственного аппарата многократно изменялась и продолжает совершенствоваться. Суть реформы в системе управления сводится к установлению объема и характера функций государственных органов, адекватных и приспособленных к условиям рыночной экономики.

Рисунок 1 – Функциональная структура управления

Создание гибкой и рациональной структуры государственного аппарата осуществляется путем объединения функционально близких друг к другу органов управления либо разделения функций и создание на этой основе новых государственных органов. В качестве примера можно привести образование Агентства РК по делам государственной службы и противодействию коррупции, которому переданы функции и полномочия по реализации единой государственной политики в сфере государственной службы, оценки и контроля за качеством оказания государственных услуг, ранее выполнявшиеся упраздненным Агентством РК по делам государственной службы. Кроме того, ему дополнительно переданы функции и полномочия по предупреждению, выявлению, пресечению, раскрытию и расследованию коррупционных преступлений и правонарушений от упраздненного Агентства РК по борьбе с экономической и коррупционной преступностью (финансовая полиция); Министерству финансов РК переданы от упраздненного Агентства РК по борьбе с экономической и коррупционной преступностью (финансовая полиция) функции и полномочия по предупреждению, выявлению, пресечению, раскрытию и расследованию экономических и финансовых преступлений и правонарушений [20].

Попутно заметим, что управление государственными финансами в организационной структуре государственного управления выделилось в качестве самостоятельной отрасли управления. Причем, управление государственными финансами есть особая, нестандартная отрасль управления; имеет межотраслевой и комплексный характер; отражает производственно-функциональную природу финансового сектора республики. Как неотъемлемый элемент системы государственного управления отрасль финансов институционализировалась в специальных учреждениях и организациях, имеющих свое функциональное назначение и внешнюю организационно-правовую форму.

Административной реформой в республике определены пути децентрализации государственных функций. Это выражается в том, что каждое министерство и ведомство должно освобождаться от несвойственных ему функций, максимально передавая их от центра к регионам и от государства в частный сектор. Данное направление реформирования государственного управления повлияло коренным образом на перераспределение функций и полномочий между центральными и местными государственными органами, на соотношение местного государственного управления и самоуправления. Децентрализация функций (и соответственно властных полномочий) и передача их на более низкие уровни управления дает возможность уделять больше внимания проблемам местного значения. Регионы нуждаются в большей самостоятельности (особенно в вопросах бюджета) с тем, чтобы концентрировать производительные силы там, где для этого есть лучшие условия. В процессе развития рыночных отношений усилится конкуренция между регионами. Цель соревнования регионов – поднять уровень жизни населения.

В послании Президента РК народу Казахстана (2012) «Социально-экономическая модернизация – главный вектор развития Казахстана» отмечается: «Важно развивать местное самоуправление, расширить участие граждан в решении всех вопросов местного развития» [21].

Через органы местного самоуправления предполагается предоставить населению реальную возможность самостоятельно и ответственно решать вопросы местного значения. Это в полной мере касается решения вопросов финансового обеспечения социально-экономического развития местных сообществ. В настоящее время сформированы аппараты акимов аулов (сел), поселков, городов районного значения, а также районов в городах в организационно-правовой форме государственного учреждения. При этом они не имеют самостоятельного бюджета, но являются администраторами бюджетных программ. Эти расходы предусматриваются в составе бюджета района (города областного значения) и утверждаются маслихатами. Для усиления общественного контроля, влияния граждан на ситуацию на местах вводится выборность аульных акимов через маслихаты.

В концептуальном аспекте местное самоуправление есть особая форма модернизации государственного управления в республике, децентрализации функций и полномочий от центра в регионы с целью оптимального управления социально-экономическими процессами на местах. С этой целью принята Концепция развития местного самоуправления [22]. Тенденция к усилению интеграции местного самоуправления в систему государственного управления создает благоприятные предпосылки к тому, что органы местного самоуправления все в большей степени вовлекаются в осуществление государственных функций (например, в реализацию государственных программ). Это означает, что органам местного самоуправления может делегироваться осуществление государственных функций. В частности, акимы наделены не только полномочиями в сфере местного государственного управления, но и функциями органов местного самоуправления. В связи с этим нуждаются в детальном обсуждении вопросы эффективного использования финансовых ресурсов на местном уровне управления [23].

В соответствии с концепцией целевого управления, получившей подтверждение в Стратегии «Казахстан-2050», функционирование финансово-экономической системы республики во всех ее промежуточных этапах развития должно быть ориентировано на достижение практических результатов и конечных целей. В этом направлении повышается значение функциональной структуры управления государственными финансами. Имеется в виду продолжение на ее основе оптимизации системы финансовых органов, совершенствование механизма формирования и исполнения бюджета, основанного на индикаторах эффективности и результативности. Все это дополняется комплексной системой мониторинга и оценки деятельности государственных органов, позволяющей определить степень достижения стратегических целей, качество предоставляемых бизнесу и населению государственных услуг, эффективность использования бюджетных средств [24].

На основе анализа функциональной структуры управления государственными финансами можно перейти к следующим обобщениям:

- во-первых, функциональная структура управления государственными финансами в своем единстве охватывает финансовую функцию государства, функции управления и функции финансовых органов. Базовой основой этой структуры является финансовая функция государства. Для ее реализации при помощи функций управления формируются функции финансовых органов. В результате финансовая функция государства приводится в «движение» посредством комплекса организационных воздействий государственных органов на финансовый сектор экономики, порождая тем самым финансовые отношения;

- во-вторых, практическое значение функциональной структуры управления государственными финансами состоит в том, что она выступает фундаментальной основой оптимизации компетенции финансовых органов, децентрализации государственных функций и полномочий, взаимодействия местного государственного управления и самоуправления в части рационального использования финансовых ресурсов.

Список литературы

- Послание Президента Республики Казахстан – Лидера Нации Н. А. Назарбаева Народу Казахстана «Стратегия «Казахстан-2050» Новый политический курс состоявшегося государства» [Электрон. ресурс]. – 2012. – URL: http://adilet.zan.kz/rus/docs/K1400002014 (дата обращения: 10.2014).

- Тихомиров Ю. А. Развитие функций управленческих органов // Советское государство и право.– 1966. – № 1. – С. 26-34.

- Атаманчук Г. В. Теория государственного управления. – Курс лекций. – М.: Юрид. лит., – 400 с.

- Уваров В. Н., Уварова Н. В. Теория государственного управления. – Алматы: Гуманитарный ун-т транспорта и права им. Д. А. Кунаева, – 584 с.

- Мельников В. Д. Основы финансов: Учебник. – Алматы: ЛEM, 2005. – 560 с.

- Шимширт Н. Д. Управление государственными и муниципальными финансами / Н. Д. Шимширт, Н. В. Крашенникова. – М.: Альфа-М: ИНФРА-М, – 352 с.

- Закон Республики Казахстан от 27 ноября 2000 года № 107. Об административных процедурах [Электрон. ресурс]. – 2000. – URL: http://online.zakon.kz/Document/?doc_id=1020750 (дата обращения: 23.10.2014)

- Уварова Н. В. Финансовая функция государства и механизм ее реализации // КазЭУ Хабаршысы / Вестник КазЭУ. – 2014. – № 4. – С. 87-95.

- Streeck, Wolfgang. The Politics of Public Debt: Neoliberalism, Capitalist Development and the Restructuring of the State // German economic – 2014. – № 15. – pp. 143-165.

- Cevik, Emrah Ismail; Dibooglu, Sel; Kutan, Ali Measuring financial stress in transition economies // Journal of financial stability. – 2013. – № 9. – pp. 597-611.

- El-Katiri, The Guardian State and its Economic Development Model // Journal of development studies. – 2014. – № 50. – pp. 22-34;

- Kaufmann, Christine, Weber, Rolf H. The Role of Transparency in Financial Regulation // Journal of international economic – 2010. – № 13. – pp. 779-797.

- Кунц Г., О'Донелл С. Управление: системный и ситуационный анализ управленческих функций. В 2-х томах / Пер. с англ. – М., 1981. – Т. 1. – 250 с.

- Указ Президента Республики Казахстан от 18 июня 2009 года № О системе государственного планирования. – 2009. – URL: http://adilet.zan.kz/rus/docs/U090000827_ (дата обращения: 18.10.2014) 15 Закон Республики Казахстан от 23 июля 1999 года № 453. О государственной службе. – 1999. –URL: http://online.zakon.kz/Document/?doc_id=1 (дата обращения: 08.09.2014)

- Указ Президента Республики Казахстан от 21 июля 2011 года № О Концепции новой модели государственной службы Республики Казахстан. – 2011. – URL: http://economy.gov. kz/economyabout/9332/54208/index.php?month=07&year=2014&SECTION_ID=9332&ELEMENT_ ID=54208 (дата обращения: 12.11.2014)

- Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 251 [Электрон. ресурс]. – – URL: http://online.zakon.kz/Document/?doc_id=30103567 (дата обращения: 04.10.2014)

- Закон Республики Казахстан от 6 января 2011 года № 377-IV. О государственном контроле и надзоре в Республике Казахстан. – 2011. – URL: http://online.zakon.kz/Document/?doc_id=30914758 (дата обращения: 10.2014)

- Бачило И. Л. Функции органов управления. – М.: Юрид. лит., –492 с.

- Указ Президента Республики Казахстан от 6 августа 2014 года № О мерах по дальнейшему совершенствованию системы государственного управления Республики Казахстан [Электрон. ресурс]. – 2014. – URL: http://www.nomad.su/?a=3-201408070023 (дата обращения: 18.09.2014)

- Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана. Социально-экономическая модернизация – главный вектор развития Казахстана [Электрон. ресурс]. – 2012. – URL: http://akorda.kz/ru/page/poslanie-prezidenta-respubliki-kazakhstan-n-a-nazarbaeva-narodukazakhstana_1339760819 (дата обращения: 03.2014)

- Указ Президента Республики Казахстан от 28 ноября 2012 года № Об утверждении Концепции развития местного самоуправления в Республике Казахстан [Электрон. ресурс]. – 2012. – URL: http://online.zakon.kz/Document/?doc_id=31297357 (дата обращения: 18.06.2014)

- Указ Президента Республики Казахстан от 1 февраля 2010 года № О Концепции развития финансового сектора Республики Казахстан в посткризисный период [Электрон. ресурс]. – 2010.

- URL: http://adilet.zan.kz/rus/docs/U100000923_ (дата обращения: 09.2014)

- Указ Президента Республики Казахстан от 19 марта 2010 года № О Системе ежегодной оценки эффективности деятельности центральных государственных и местных исполнительных органов областей, города республиканского значения, столицы [Электрон. ресурс]. – 2010. – URL: http:// adilet.zan.kz/rus/docs/U100000954_ (дата обращения: 03.05.2014)

- Zavorotniy, R. I. Main problems of formation of analytical base for calculation of financial indicators of development of the industrial enterprises // Naukovyi Visnyk Natsionalnoho Hirnychoho Universytetu. – 2014. – № – pp. 152-158.

- Singla, A., Luby, J. A descriptive analysis of state government debt-related derivatives policies // Public Budgeting and Finance. – 2014. – № 34 (2). – pp. 105-125. DOI: 10.1111/pbaf.12037

- Jung,Y.-C., Quyen, V. Theglobaltransmissionofgovernmentdebt // B.E. Journalof Macroeconomics.– 2014. – № 12 (1). DOI: 10.1515/1935-1690.1762

- Jorge, S. M., Jorge De Jesus, M. A., Laureano, R.M.S. Exploring determinant factors of differences between governmental accounting and national accounts budgetary balances in EU member states // Transylvanian Review of Administrative. – 2014. – № 2014. – pp. 34-54.

- Kadyrova, Topical issues of the budgeting process improvement in the public administration of the republic of Kazakhstan // Public Policy and Administration. – 2013. – № 12 (3). – pp. 375-388.