Цель исследования – изучение перспектив международного спроса и предложения ядерной энергии а также ядерного потенциала Казахстана.

Методология – проведен диалектический и системный анализ конъюнктуры рынка урана, динамики цен на нем, взаимоотношения старых и новых игроков на мировом рынке урана, в ядерной энергетике.

Оригинальность/ценность – сформулированы актуальные мотивировки развития ядерной энергетики, изменения динамики цен на мировом рынке урана как классическом рынке продавцов.

Выводы – регион Средней Азии, по мнению автора, выдвигается в центр формирования нового энергетического Шелкового пути, в рамках которого идет процесс создания эффективного многостороннего механизма энергетического сотрудничества.

В данной работе демонстрируются потенциал и динамика мировой ядерной отрасли, набранные до марта 2011 г., когда произошла авария в Японии. Для правильного понимания перспектив отрасли необходимо знать сложившиеся масштаб и структуру мировой потребности в атомной энергетике. Несмотря на отказ ряда развитых стран от строительства новых или даже использования имеющихся АЭС, Китай демонстрирует решимость в увеличении доли ядерной энергетики в объёме производства электроэнергии. Этот выбор обусловлен рядом факторов, таких как сравнительно низкая стоимость ядерной энергии, её экологичность по сравнению с углём, а также обеспечиваемая ею большая независимость страны от внешних поставок углеводородного топлива.

В данном контексте важнейшим элементом ядерной энергетики региона является Средняя Азия и конкретно Казахстан, как вторая по мировым запасам урана страна. Исторически Казахстан связан с российскими технологиями, значительная часть инфраструктуры страны, в том числе и ядерной, создавалась в эпоху СССР. Сегодня степень включения России в ядерную отрасль Казахстана по-прежнему велика, однако у Казахстана появился крупный сосед, предъявляющий рыночный спрос на его ресурсы и готовый инвестировать в страну. До аварии на Фукусиме стабильно росло как потребление урана Китаем, так и его добыча и экспорт Казахстаном. В данной работе показана сформированность рыночной конъюнктуры в отрасли атомной энергетики и подчёркивается важность Казахстана как страны географически близкой Китаю и России одновременно.

Добыча и транспортировка нефти – сфера энергетики, лежащая на поверхности, о ней чаще всего пишут, повышенное внимание к нефти является следствием того, что нефтяной бизнес самый простой, в нём больше игроков, стран и компаний, жёстче конкуренция. Газ – отрасль гораздо более сложная, в ней имеет место взаимозависимость между сторонами, число реальных игроков довольно ограничено, проекты более долгосрочные, правила игры более тонкие. Самая сложная отрасль – уран, в ней крайне ограниченное число реальных игроков, у большинства стран нет необходимой совокупности военных, экономических и технологических возможностей1.

После определённого периода спада ядерная энергетика вновь оказалась на подъёме с начала 2000-х годов. Сегодня в мире строится 53 атомных реактора (действует 439), 136 реакторов находится в стадии проектирования, ещё 299 предложены к строительству. В таких условиях спрос на уран только растёт.

Разведка новых урановых месторождений сегодня активно ведется по всему миру: горнорудные компании проводят разведку новых урановых месторождений в Армении, Намибии, Аргентине и других странах. Значительно поменялась география мировой добычи урана, по результатам 2009 г. Казахстан обошел Австралию и Канаду, став крупнейшим поставщиком урана в мире. В 2009 г. в этой стране добыли 14 тыс. тонн урана, что составляет 20% мирового потребления. А Намибия по добыче опередила Россию, оттеснив её с пятого места на шестое. Резкий рост добычи в ряде стран – реакция на растущий интерес к ядерной энергетике. Возросшие цены на уран сделали привлекательными инвестиции в его добычу. Чтобы обеспечить долгосрочные потребности АЭС, горнорудные компании активно борются за контроль над запасами сырья. Страны-лидеры в производстве атомной энергии уже думают об обеспечении себя запасами урана: французы осваивают африканские месторождения, Россия развивает урановый холдинг «Атомредметзолото».

С конца 1990-х цены на уран значительно выросли, в течение трех десятилетий уран был дешев, цена составляла около 10 долл. за фунт. В дальнейшем же за два года в результате спекулятивного спроса и образования своего рода инвестиционного пузыря он подорожал до 137 долл. в 2008 году. Рост добычи урана оказывается очень своевременным, поскольку важные источники сырья для атомной энергетики скоро будут исчерпаны. США и Россия сегодня поставляют около пятой части всего потребляемого на АЭС урана из утилизированных боеголовок, США в прошлом году поставили на рынок 1,15 тыс. тонн урана из бывших боеголовок, а Россия – 9 тыс. тонн. Существует опасение что, когда эти запасы времен холодной войны закончатся, предложение не сможет покрыть спрос.

Из 53 строящихся сегодня в мире АЭС 20 находится в Китае. Если в 1970-х годах во Франции строилось пять реакторов в год, то в Китае сейчас ситуация повторяется, но в соответствующем размеру страны и потребностям экономики масштабе. Китайский спрос сказывается на мировом рынке ядерного топлива весьма очевидно. Если в 2008 году на КНР приходилось всего 2% потребления урана в мире, то уже в 2013 году эта доля вырастет до 8% (в абсолютных цифрах рост составляет от 1,6 тыс. до 6,4 тыс. тонн).

Новые АЭС строятся не только в Китае – стоимость производства электроэнергии (без учета затрат на строительство) на АЭС ниже, чем на тепловых станциях, и достаточно стабильна. Если стоимость производства 1 кВт/ч электроэнергии на АЭС составляет 2 цента США, то для природного газа стоимость производства составляет от 3 до 14 центов.

До марта 2011 года большим риском для ядерной отрасли оставалась возможность новой ядерной аварии. Несмотря на то, что стандарты безопасности в ядерной отрасли значительно повысились в последние десятилетия, а технологии стали куда более безопасными, одна серьезная авария на Фукусиме вызвала переоценку перспектив отрасли. Однако эта переоценка не приведёт к перемене общего курса, об этом, в том числе, говорят по-прежнему высокие (53 долл. за фунт) цены на уран.

В 1954 г. в расположенном на Юго-Западе от Москвы городе Обнинске была построена первая в мире атомная электростанция с установленной мощностью 5 МВт. На сегодняшний день самой крупной АЭС в мире является АЭС Касивадзаки-Карива в городе Касивадзаки префектуры Ниигата на Севере Японии, общей мощностью 8212 МВт. Страной с самой развитой ядерной энергетикой в мире являются США, располагающие 104 АЭС. Страной с наибольшей долей ядерной энергетики в общем объеме вырабатываемого электричества является Франция – эта доля приближается к 80%. На сегодняшний день (2 февраля 2012 г.) в мире функционирует 433 АЭС2. Странами с наибольшим числом функционирующих АЭС в порядке убывания являются США (104), Франция (58), Япония (54), Российская Федерация (32), Южная Корея (21), Индия (20), Великобритания (19), Канада (18), Германия (17), Украина (15), Китай (13). По оценкам МАГАТЭ, к 2030 г. помимо уже действующих АЭС во всем мире их число увеличится ещё на 300. По прогнозам Всемирной ядерной ассоциации, к 2015 г. в мире в среднем будет открываться по одной АЭС мощностью 1000 МВт каждые 5 дней.

- Мировой спрос на ядерную энергию и ядерный потенциал Казахстана

Крупнейшими производителями урана являются Канада, Австралия и Казахстан. Сооружения по очистке урана как правило, находятся недалеко от мест их добычи, большие же заводы по обогащению урана, в свою очередь, сконцентрированы в странах, значительная часть электроэнергии которых вырабатывается ядерными реакторами. Эти страны – Франция, Германия, Нидерланды, Великобритания, США и Россия, – определяют спрос на мировом рынке урана и влияют на всех покупателей рынка. Мировой рынок урана является классическим рынком продавцов.

Мировой спрос на уран постоянно рос с конца Второй мировой войны, в результате ядерной гонки вооружений. К концу 1980-х годов в результате изменений на геополитической арене, а также в связи с появлением беспокойств, связанных с экологией и безопасностью, темпы этого роста снизились. С начала 1970-х годов развитие гидроэлектростанций также повлияло на снижение спроса на уран. В этот период рост добычи урана опережал строительство ядерных реакторов, так как имелся значительный спрос со стороны ВПК двух крупнейших стран. Цена на фунт «жёлтого кека» составляла в концу 1989 г. 10 долл. США.

Вместе со спадом цен стала снижаться добыча, в сочетании с другими процессами это привело к тому, что в 1990-х годах спрос на уран стал превышать предложение. Минимальный уровень цен был достигнут в 2001 г., 7 долл. за фунт. В начале 2000-х годов имел место спекулятивный рост цен на уран, достигших 137 долл. за фунт и закончившийся в 2007 г.

Лидерами по производству в отрасли являются Cameco (Canadian Mining and Energy Corporation, 20% мировой добычи), Rio Tinto (20%, Австралия), Areva (12%, Франция), BHP Billiton (9%, Австралия), Казатомпром (9%, Казахстан).

Коммерческий уран может использоваться в основном только как топливо для ядерных электростанций, сейчас в мире их насчитывается 439, ещё 60 находятся в стадии строительства, более 150 в стадии планирования и ещё 340 предложено построить (на август 2011).

В отличие от других товаров, уран не торгуется напрямую на биржах, а приобретается по контрактам, заключённым непосредственно между продавцом и покупателем. Цены по этим контрактам могут быть как фиксированными, так и рассчитываемыми по различным переменным показателям. Уран торгуется и по опционам спот, однако 85% торговли проходит по долгосрочным контрактам, первая доставка по которым осуществляется через 1-3 года после его подписания. Другой отличительной особенностью урана является то, что он продаётся в четырёх стадиях обработки, и непосредственный потребитель закупает уран на всех четырёх стадиях раздельно, по тендерам у различных поставщиков, стремясь снизить цену и получить более выгодные условия сотрудничества. Торговля ураном в западных странах ведётся менее чем 100 компаниями.

На мировом рынке урана существует географическое разделение на Запад (Южная и Северная Америки, Западная Европа и Австралия) и Восток (страны бывшего СССР, СНГ, Восточная Европа и Китай). И хотя большая часть потребностей СНГ в уране обеспечивается внутренними поставками, урановые ресурсы восточного блока зачастую входят на западный рынок, усиливая конкуренцию.

На сегодняшний день сложилась ситуация, когда конъюнктура рынка и динамика цен определяются не текущими лидерами (США, Франция), а новыми игроками, стремительно развивающими отрасль ядерной энергетики на протяжении последнего десятилетия (Китай). Ядерная энергия обеспечивает 20% потребностей США в электроэнергии, таким образом США является крупнейшей страной-потребителем ядерной энергии. В то же время, последний ядерный реактор был построен в США в 1996 г. и запасы урана этой страны стремительно снижаются. Цена на уран выросла значительно за последние два года в результате роста числа строящихся реакторов в КНР. США, будучи главным потребителем урана, на сегодняшний момент меньше всего влияют на динамику рынка. Для торговцев ураном во всём мире США представляется своего рода спящим великаном.

Уран продаётся в виде радиоактивного порошка, называемого «жёлтый кек», в настоящее время его цена спот составляет 52 долл. США за фунт. Китай, имея 11 работающих генераторов на данный момент, планирует построить ещё 25 стандартных реакторов в ближайшие годы, таким образом потенциал ядерной энергетики страны увеличится в 10 раз в течение 10 лет. В США же в связи с необходимостью множественных согласований по безопасности и экологичности проектов, строительство новых реакторов является не только дорогостоящим, но и затяжным по времени процессом, требующим значительных субсидий со стороны государства. В феврале 2010 г. администрация Обамы сделала попытку расширить долговые обязательства по новым реакторам до 35 млрд долл., но Сенат США срезал этот объём до 8 млрд. С 1980-х годов число действующих реакторов в США составляло 103, всего с одной действующей обогащающей фабрикой. В связи с аварией на Фукусиме призывы американских ядерщиков к возрождению отрасли не имели большого успеха, главным поводом для оптимизма в отрасли являлся Китай, способный возводить новые электростанции в рамках курса национальной политики. В январе 2011 г. глава Китайской национальной администрации по энергетике (CNEA) Чжан Гобао заявил, что в течение ближайших 4 лет ядерные мощности Китая возрастут с 10 до 38 ГВт. Очевидно, что частные корпорации не смогли бы обеспечить достижения таких показателей. Такой рост рынка, в свою очередь, напрямую влияет на рост рыночных цен.

До 2010 года 20% американского спроса на уран покрывались за счёт предоставляемого по программе «Мегатонны в Мегаватты» отработанного ядерного топлива из советских боеголовок. В момент заключения соглашения по программе Россия нуждалась в притоке валютных средств, однако Владимир Путин неоднократно заявлял, что программа не будет продляться после 2013 года. За следующие 10 лет Россия планирует увеличить свою ядерную инфраструктуру на 23%, что также означает предстоящий рост спроса на уран со стороны России.

Казахстан занимает второе место в мире по запасам урана, а в 2009 г. он вышел и на первое место по его добыче, производство в 2011 г. составило 19450 тонн. Казахстан стал мировым лидером по производству урана в 2009 г., произведя 28% от мирового объёма, затем 33% в 2010 г. и 35% в 2011. В Казахстане имеется завод по производству алюминиевых таблеток с ядерным топливом, страна проводит курс на повышение доли экспорта ядерного топлива с добавленной стоимостью по сравнению с ураном, намереваясь достичь показателя 30% от мирового производства к 2015 году. «Казатомпром» может стать главным бенефициаром процесса роста цен на ядерное топливо3.

За период 2001-2011 гг. производство урана в Казахстане возросло с 2022 до 19, 450 тонн в год. В настоящий момент добыча урана развивается, общие мощности составляют примерно 25, 000 тонн урана в год, однако в октябре 2011 года «Казатомпром» обозначил верхний потолок в 20000 тонн в год. Из 17 урановых шахт 5 полностью принадлежат «Казатомпрому», а остальные 12 являются совместными предприятиями с зарубежными акционерами.

Казахстан не имеет собственной электроэнергетической системы, северная система соединена с Россией, а южная с Кыргызстаном и Узбекистаном. Производство электричества составило 72 млрд кВт в 2009 г., 82% из которых обеспечивались углём. Принятый в 2012 году правительственный план предусматривает развитие электроэнергетических мощностей до 150 млрд кВт в год в 2030 году, 4,5% которых будут обеспечиваться ядерной энергетикой, этот план предусматривает инвестиции в электроэнергетику Казахстана в размере 7,8 млрд долл. до 2015 г. и 64 млрд долл. до 2030 г.

Казатомпром является государственной атомной компанией, образованной в 1997 г. и находящейся в государственной собственности. Она контролирует всю разведку и добычу урана, а также другие связанные с ураном мероприятия, включая импорт и экспорт ядерных материалов.

Казатомпром развил сеть стратегических связей с Россией, Китаем и Японией, также войдя в значительную долю в международной ядерной компании Westinghouse. Канадские и французские компании участвуют в добыче урана и стадиях участках топливного цикла.

В июле 2006 г. Россия и Казахстан («Казатомпром») подписали три соглашения по совместным (50:50) ядерным предприятиям на общую сумму 10 млрд. долл., по ядерным реакторам, производству и обогащению урана. Первое совместное предприятие с «Атомстройэкспортом» – СП «Атомные станции» создано для развития и продвижения на рынок инновационных реакторов маленьких и средних размеров на базе реакторов VBER-300 ОКБМ им. И.И. Африкантова. Первый реактор должен быть построен Российским «Атомстройэкспортом».

Второе СП с компанией «Тенекс», подтверждённое в 2008 г., создано для расширения небольшого завода по обогащению урана в Ангарске на юге Сибири (который также будет местом создания первого международного центра по обогащению, доля Казатомпрома в котором 10%). Это СП будет способно обогащать все 6000 тонн урана добываемого СП России и Казахстана.

Разведывательные и добывающие СП Акбастау и Каратау с компанией «Тенекс» начались с предприятия Буденовское в районе Степное на юге Казахстана, производства были запущены в 2008 г., став дополнением к СП «Заречное», расположенному в 250 км к югу и образованному в 2006 г. Однако, в 2009 и 2010 гг. 50% доля «Атомредметзолото» (АРМЗ) в этих трёх СП была обменена на 51% долю в канадском Uranium One.

В марте 2011 года состоялась вторая фаза подписания соглашений по сотрудничеству между Россией и Казахстаном «Казатомпромом», включающую разведку урана и разработку технико-экономического обоснования проекта строительства Казахстанской ядерной электростанции. По этому соглашению, и в результате развития СП в Ангарске, «Казатомпром» приобретёт долю в российском обогатительном заводе Новоуральск.

В апреле 2007 года был подписан ряд соглашений на высоком уровне по вопросам энергетического сотрудничества с Японией, в том числе по поставкам урана в Японию и по оказанию технической помощи Казахстану в отношении развития его топливного цикла и строительства ядерных реакторов. Дальнейшие соглашения о поставках урана и японской помощи в модернизации топливного завода Ульба были подписаны в мае 2008 г. Известно, что Казахстан намерен поставлять в Японию 40% от её потребности в уране и ядерном топливе к 2010 г. – 4000 тонн в год. В настоящее время сотрудничество Казахстана и Японии по ядерной программе столкнулось с трудностями, последовавшими за аварией на Фукусиме.

На юго-востоке Казахстана китайско-казахстанское СП открыло разработку уранового рудника Ирколь. Тем самым Пекин окончательно закрепился в некогда закрытом для иностранцев урановом секторе бывшего СССР. Одновременно Астана в очередной раз подтвердила готовность строить самостоятельный курс в сфере мирного атома, не согласуя его формирование с Россией. Реализация проекта осуществляется в рамках соглашения о стратегическом партнерстве между «Казатомпромом» и Китайской Гуандунской ядерно-энергетической корпорацией (CGNPC). На первоначальном этапе на руднике Ирколь добывалось 500 тонн природного урана, а на проектную мощность – 750 тонн урана в год – предприятие вышло в 2010 году. По условиям соглашения, срок действия которого рассчитан на 25 лет, весь добываемый на Ирколе уран будет поставляться для нужд атомной отрасли КНР. В итоге в настоящее время в Казахстане работает уже более 20 крупных китайских компаний и создано около 100 СП4.

Казахстан располагает разведанными запасами природного урана в объеме около 622 тыс. тонн. Сегодня промышленная добыча ведется на 9 из 19 месторождений. В их числе – месторождение «Заречное», располагающее запасами 19 тыс. тонн урана. Его более двух лет разрабатывает российскоказахстанское СП.

Поставки казахстанского урана имеют принципиальное значение для Росатома, учитывая, что на российской территории добывается лишь 20% урана от потребностей отрасли. Пока дефицит сырья покрывается за счет накопленных в советское время складских запасов. Однако, по оценке экспертов, их хватит максимум на 10-15 лет.

На протяжении последних лет руководство атомной отрасли России методично работает над обеспечением ресурсной базы, заключая контракты по всему миру – от Австралии до ЮАР. Для обеспечения собственных потребностей «Росатом» предпринимал попытки реанимировать кооперационные связи с рядом ближайших соседей по СНГ, что значительно снизило бы транспортные издержки. До кризиса планировалось, что суммарные поставки урана из стран СНГ в Россию возрастут к 2010 году до 2,5 тыс. тонн, к 2020 году – до 3,5–4 тыс. тонн. Закрепить за собой право разработки всех казахстанских урановых месторождений России не удалось. Астана в ядерной области пренебрегла монопольными интересами Москвы, выбрав кроме России в качестве партнеров еще Китай, Францию и Канаду, которые также являются ведущими игроками на мировом рынке атомной энергетики.

2 Роль ядерного потенциала Казахстана в его отношениях с Россией и Китаем

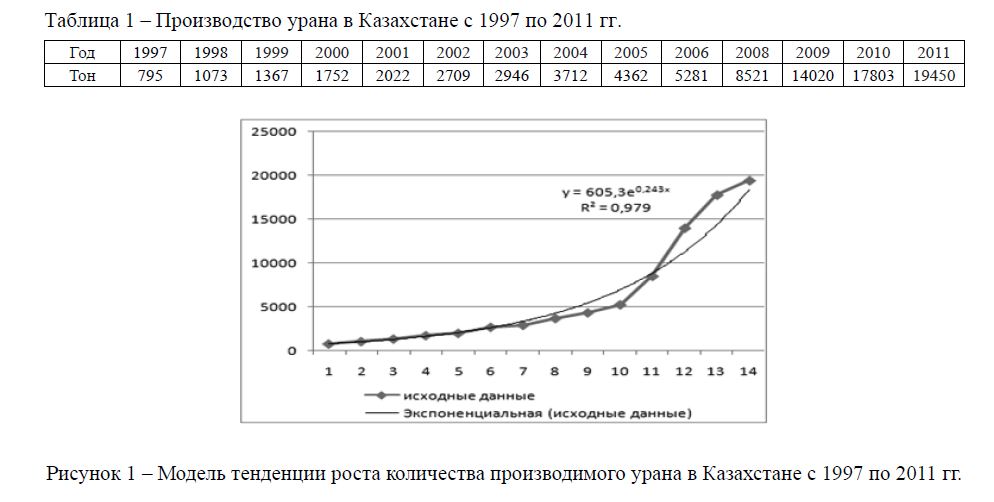

Казахстан является второй страной в мире по объёму урановых запасов, в 2009 г. он стал мировым лидером по производству урана, в нижеприведённой таблице показано развитие производства уранового сырья в Казахстане.

Таблица 1 – Производство урана в Казахстане с 1997 по 2011 гг.

Рисунок 1 – Модель тенденции роста количества производимого урана в Казахстане с 1997 по 2011 гг.

На рисунке 1 видно, что в последние годы рост производства уранового сырья в Казахстане происходил по экспоненциальной модели, что говорит о стремительном росте его производственных мощностей (значение коэффициента детерминации R2 = 0.979 показывает высокую степень значимости эффекта модели).

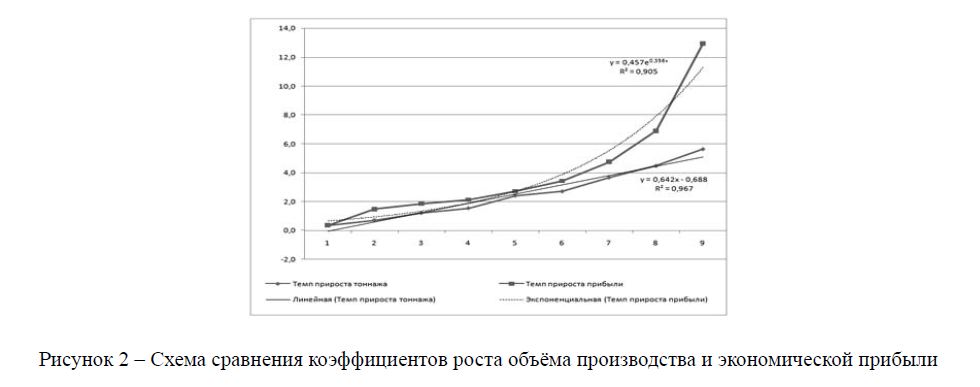

В XXI в. малоуглеродистая экономика стала важным способом развития экономик многих стран, развитие использования экологически чистых источников энергии стало повсеместной тенденцией. Явления стремительного развития добычи и переработки ядерных ресурсов в Казахстане также представляют следствия этой тенденции, приносящие экономике Казахстана значительную экономическую выгоду. Это подтверждается связью между объёмом производства уранового сырья и экономической прибылью, показанной в следующей таблице.

Таблица 2 – Производство и доходы, полученные от продажи урана в Казахстане

Чтобы понять уровень эффекта рентабельности от роста добычи и переработки уранового сырья, необходимо провести сравнительный анализ связи объёма добычи с экономической прибылью, но из табл. 2 видно, что размерность и порядок этих двух величин не совпадают. Чтобы сделать эти две величины сопоставимыми, нужно провести их релятивизацию.

Анализ базисного индекса

Если последовательности значений объёма в тоннах и экономической прибыли за 1997 г. принять за исходные и вычесть из них численные значения за дальнейшие годы, а разницу между ними поделить на исходный показатель, то получим отношение числовой последовательности к исходному периоду. Значения в этой последовательности являются отношениями безразмерности, таким образом величины объёма добычи и экономической прибыли становятся сопоставимыми. Формула расчёта:

В формуле является исходным значением, является i-той переменной первоначального значения, далее мы будем называть его исходным значением, i = 1 значит объём в тоннах, i = 2 значит экономическую прибыль в млн. тенге, являются данными наблюдений. Это можно назвать коэффициентом изменения прироста, значения после изменений можно видеть в следующей таблицы.

Таблица 3. Темпы роста относительно показателей 1997 г.

Из таблицы 3 можно видеть, что прирост прибыли очевидно превышает прирост производства, ниже для наглядности приведена схема разброса данных, на которой показан этот процесс и смоделирована тенденция его изменений.

Рисунок 2 – Схема сравнения коэффициентов роста объёма производства и экономической прибыли

Прирост объёма происходит линейно, тогда как прирост экономической прибыли происходит по экспоненциальной кривой, динамика прироста прибыли по сравнению с приростом объёма только усиливается.

В 1998 г. прирост производства (0,3497) находился примерно на одном уровне с приростом прибыли (0,3521) и равнялся примерно 0,35. Но спустя 8 лет ситуация значительно изменилась, к этому времени прирост производства увеличился в 5,6428 раз, а прирост прибыли в 12,9613 раз. Это говорит о том, что рентабельность от добычи и переработки урановых ресурсов заслуживает большого внимания, она является экономической движущей силой развития отраслей добычи и переработки урановых ресурсов. Ядерная отрасль Казахстана стремительно развивается не только благодаря международному развитию экологически чистых источников энергии, но и благодаря значительному развитию ядерной энергетики в двух соседних странах – России и Китае, которые непрерывно укрепляют сотрудничество с Казахстаном в сфере ядерной энергетики.

В Казахстане функционирует свыше тысячи предприятий с участием китайского капитала, энергетическое сотрудничество занимает лидирующее положение в сферах сотрудничества двух стран. Свыше 20% нефти в Казахстане добывается китайскими компаниями, участие китайских корпораций в нефтегазовом секторе страны составляет около 26% от общих иностранных инвестиций в Казахстан. Страны соединены нефтеи газопроводами, Мойнакская ГЭС в Алматинском районе строится также с участием китайских компаний. Ядерное сотрудничество занимает важное место в энергетическом сотрудничестве стран, так, в начале 2011 г. между Казахстаном и рядом китайских компаний было подписано соглашение на поставку 55 тыс. тонн урана, что составляло на тот момент приблизительно 40% потребностей китайских АЭС. Помимо поставки урановой руды как ядерного топлива, Казахстан работает с КНР над совместной комплексной переработкой сырья и его поставкой. Суммы поставок урана в Китай измеряются десятками миллиардов долларов и эти цифры сравнимы по масштабу с сотрудничеством по традиционным энергоносителям нефти и газу. К развитию собственной ядерной энергетики Казахстан толкает и недоразвитая собственная энергетическая система с зависимостью от импорта электроэнергии из Кыргызстана и газа из Туркменистана для развития южных регионов страны.

В декабре 2006 г. Гуандунская группа компаний по ядерной энергии (CGNPC) подписала соглашение о стратегическом сотрудничестве с «Казатомпромом», в мае 2007 года соглашение по поставкам урана и топлива, а в сентябре 2007 года соглашения по участию Китая в казахских СП по добыче урана и по инвестициям «Казатомпрома» в китайскую ядерную энергетику. В соответствии с этим крупным соглашением, «Казатомпром» становится главным поставщиком урана и ядерного топлива для CGNPC. В октябре 2008 года было подписано дальнейшее соглашение по вопросам сотрудничества в добыче урана, производству ядерного топлива для электростанций, долгосрочной торговле природным ураном, производству ядерной электроэнергии и постройке сооружений ядерной энергетики. Подчинённая CGNPC компания Sino-Kazakhstan Uranium Resources Investment Co в соответствии с соглашениями инвестирует в две казахстанские урановые шахты, Ирколь и Семизбай, через СП «Семизбай-Ю». В сентябре 2007 года был подписан ряд соглашений по стратегическому сотрудничеству с Национальной ядерной корпорацией Китая, за которым последовало подписание другой серии соглашений по «сотрудничеству в долгосрочных проектах по ядерной энергетике» в октябре 2008 года, в соответствии с которыми CNNC обязывается инвестировать в урановые шахты. В конце 2007 г. «Казатомпром» подписал соглашение с CNNC и СGNPC, по которому китайская сторона принимает 49% долю в СП по двум урановым шахтам и поставляет из них по 2000 тонн урана в год. По оценкам Казатомпрома 20% его урана попадает в Китай, эта доля может возрасти с приближением годовой производительности в 25000 тонн урана. В феврале 2011 года CNNC подписала контракт на покупку 25000 тонн урана. В начале 2009 г. «Казатомпром» подписал соглашение с СGNPC по учреждению специализированной компании по постройке ядерных электростанций в Китае, так как планы Казахстана по сотрудничеству с «Атомстройэкспортом» по разработке и продаже инновационных реакторов малого и среднего размера были отложены. В середине 2009 года было решено начать разработку технико-экономического обоснования проекта.

Все эти данные говорят о серьёзности намерений Китая по получению доступа к казахстанскому урану. Действительно, Китай располагает 14 работающими АЭС, более 25 находятся в нём на стадии строительства и ещё большее количество АЭС начнет строиться вскоре. Предполагается, что новые реакторы дадут стране пяти-шестикратный рост в производимой мощности до как минимум 60 ГВт к 2020 г., затем до 200 ГВт к 2030 г. и 400 ГВт к 2050 г.5

Быстрый рост спроса приводит к недостатку электроэнергии, в то время как зависимость от ископаемых видов топлива приводит к загрязнению воздуха. Всемирный Банк оценивает экономические потери от загрязнения воздуха в Китае на уровне 6% ВВП.

В декабре 2011 г. Национальная администрация по энергетике (NEA) объявила, что Китай сделает ядерную энергетику основой своей электроэнергетической системы за следующие «10-20 лет», наращивая мощности на 300 ГВт за этот период. Двумя неделями ранее замдиректора NDRC отметил, что Китай не откажется от намерения увеличить опор на ядерную энергию. Бывший глава NEA заявил, что строительство АЭС в полном режиме возобновится в марте 2012 г.

Вслед за аварией на Фукусиме в марте 2011 г., 16 марта Государственный совет Китая объявил о прекращении санкционирования строительства новых АЭС и проведении проверки безопасности всех ядерных проектов, в том числе находящихся на стадии строительства. Также были приостановлены работы на четырёх объектах, строительство которых должно было начаться в 2011 г. (Фуцин 4, 5, 6 и Янцзян 4). Около 34 реакторов уже были утверждены центральным правительством, 26 из которых находились в стадии строительства. Строительство высокотемпературного ядерного реактора Шидаовань было также отложено. Через три месяца были завершены инспекции на действующих АЭС, а к октябрю были проинспектированы (завершены инспекции) строящиеся реакторы. В мае было объявлено проведение дополнительных мер безопасности. Новый Национальный план по ядерной безопасности, предусматривающий действия на кратко-, среднеи долгосрочную перспективу, разрабатывается в настоящий момент. До настоящего момента ни одного ядерного инцидента выше второго уровня Международной шкалы ядерных событий не происходило.

В феврале 2012 года NEA запустила серию научно-исследовательских и опытно-конструкторских работ по улучшению систем безопасности и систем аварийного оповещения на АЭС. 13 исследовательских групп проводят изыскания в рамках CNNC, CGNPC и Института ядерных и новых энергетических технологий (INET) при университете Цинхуа, Пекин. Они включают в себя разработку пассивных систем аварийного энергоснабжения и охлаждающих водных систем, развития пассивных систем отвода теплоты из защитной оболочки ядерного реактора, разработку гидрогенных устройств контроля, измерения для предотвращения и смягчения последствий от инцидентов с отработанным топливом и анализ множественных одновременных внешних событий и ответных мер. Все эти проекты должны быть завершены к 2013 г.

В июле 2010 г. группа Международного агентства по атомной энергии (МАГАТЭ), состоящая из 22 членов из 15 стран мира, провела интегрированное регуляционное тестирование по проверке регулирования ядерной безопасности в Китае. МАГАТЭ сделало ряд рекомендаций, но объявила, что обзор предоставил «уверенность в эффективности китайского регулирования безопасности и в будущей безопасности в стремительно расширяющейся ядерной отрасли Китая».

Первый ядерный реактор в России и первая ядерная электростанция в мире, были открыты в 1954 г. в Обнинске и имели мощность 5 Мвт. Первые два российских промышленных ядерных реактора стартовали в 1963-64 гг., а затем в 1971-73 гг. были введены в эксплуатацию первые производственные модели, используемые сегодня. К середине 1980-х годов Россия имела 25 работающих ядерных электростанций, но в результате аварии на Чернобыльской АЭС рост строительства АЭС был приостановлен.

«Росэнергоатом» – единственная компания управляющая АЭС в России. 10 его атомных электростанций имеют статус отделений, филиалов компании. Она была создана в 1992 г. и воссоздана в качестве предприятия, предоставляющего коммунальные услуги в 2001 г.

Между 1986 г., когда произошла авария на Чернобыльской АЭС, и серединой 1990-х, только одна АЭС была введена в эксплуатацию в России, 4-ая установка в Балаково, 3-ья установка была добавлена к Смоленской АЭС. Экономические реформы, последовавшие за распадом СССР, значительно сократили инвестиции в ядерную энергетику, реализация некоторых проектов была отложена. Но к концу 1990-х переговоры по экспорту реакторов в Иран, Китай и Индию возобновили отложенные ранее внутрироссийские проекты.

В 2000 г. строительство реакторов было возобновлено, и в 2001 г. была введена в строй АЭС «Ростов-1». Это дало большой толчок к восстановлению российской атомной энергетики, и за «Ростовом-1» последовали «Калинин-3» в 2004 г., «Ростов-2» в 2010 г. и «Калинин-4» в 2011.

К 2006 г. намерение правительства России наращивать потенциал ядерной энергетики приобрело конкретные очертания, было намечено увеличение мощностей на 2-3 ГВт в год до 2030 года и одновременный экспорт ядерных электростанций для удовлетворения мирового спроса на 300 ГВт на тот же временной период.

В феврале 2010 г. российское правительство одобрило федеральную программу внедрения платформы на новой технологии для АЭС на быстрых реакторах. Долгосрочная стратегия «Росатома» заключается в переходе на безопасные по своей сути ядерные электростанции на быстрых реакторах с закрытым топливным циклом к 2050 г. В июне 2010 г. правительство одобрило планы по развитию новых мощностей на 173 ГВт, 43,4 ГВт из которых будут ядерными6.

Атомстройэкспорт (АСЭ) имеет три проекта по постройке атомных реакторов за границей, все на WER-1000. Во-первых, это проект по постройке АЭС в Бушере для Ирана, от которого отказалась компания Siemens KWU, эта станция работает в настоящее время. Далее АСЭ продал две больших новых станции AES-91 Китаю для Цзянсу Тяньвань в г. Ляньюньган (обе станции сейчас работают) и две станций AES-92 в Индию для Куданкулам (в настоящее время находятся на этапе строительства, ввод в эксплуатацию запланирован на 2012 г). Вероятно, что АСЭ построит ещё одну АЭС в Бушере, также были подписаны договоры на постройку ещё двух станций для Тяньвань в Китае, станции 5 и 6 типа WER-1200. В 2007 г. был подписан Договор о взаимопонимании на постройку четырёх WER-1200 для Куданкулама. В 2009 г. была подтверждена постройка ещё четырёх станций для Хайпура в Западной Бенгалии.

Министерство иностранных дел (МИД) России ответственно за продвижение российских ядерных технологий зарубеж, включая создание системы зарубежных представительств «Росатома» в посольствах России. Начиная с 2010 г., Россия планирует предоставлять полные или частичные кредиты на постройку АЭС по меньшей мере в пяти странах: Украина (Хмельницкий 3 и 4), Беларусь (Островец 1 и 2), Индия (Куданкулам 3 и 4), Китай (Тяньвань 3 и 4), Турция (Аккуюу 1-4) и Вьетнам (Нин Тхуань 1-2). Бангладеш также может рассчитывать на российское финансирование при постройке АЭС.

Несмотря на разногласия в октябре 2009 г., вероятно что «Атомстройэкспорт» построит первую серию небольших реакторов (вероятно VBER-300) в Казахстане.

Определённый экспортный потенциал имеют плавучие атомные электростанции на основе полного обслуживания. Одним из потенциальных рынков для этой технологии является Индонезия.

В феврале 2008 АСЭ оформил альянс с компанией «Технопромэкспорт», экспортёром других типов крупномасштабных электрогенераторов. Это улучшит международные продажи двух компаний. «Технопромэкспорт» за свою историю завершил 400 проектов в 50 странах мира общей мощностью 87 ГВт.

Россия стремительно наращивает производство ядерной электроэнергии, стремясь удвоить этот показатель к 2020 г., при этом эффективность производства ядерной энергии в России значительно возросла с середины 1990-х годов. Экспорт товаров и услуг, связанных с ядерной энергетикой, является важным элементом российской политики и её экономическим ориентиром. Россия является мировым лидером по технологии реакторов на быстром нейтроне.

3 Широкие перспективы развития ядерного сотрудничества между Китаем и Казахстаном

Планы китайского правительства по снижению выбросов парниковых газов включают в себя повышение доли неископаемых источников топлива в общем объеме использования энергии до 15%. Преимущества ядерной энергетики очевидны, по сравнению с другими видами новых источников энергии, стоимость ядерной электроэнергии ниже ветрогенерируемой электроэнергии примерно в половину, и еще ниже, чем стоимость энергии, получаемой от фотоэлектрических систем производства электроэнергии. Среди сетевых технологий по выработке электроэнергии, ядерная энергетика, в отличие от солнечной и ветровой, не зависит от факторов погоды и климата. По сравнению с тепловыми источниками электроэнергии себестоимость строительства АЭС выше чем ТЭС, но операционные расходы по работе АЭС гораздо ниже, а также ядерная энергетика в отличие от тепловой не производит выбросов вредных веществ в окружающую атмосферу.

Китайское национальное управление по энергоресурсам в настоящий момент ускоренно изменяет план по развитию ядерной энергетики; в дальнейшем будет одобрен целый ряд проектов по ядерной энергетике. На сегодняшний день в Китае действующие АЭС вырабатывают 10,8 ГВт, в настоящее время одобрено проектов ещё на 31 млн МВт, на первом этапе вступят в силу проекты суммарной мощностью 24 млн МВт. К 2020 г. суммарная мощность функционирующих и строящихся АЭС в Китае может достичь 10 мл. МВт, к этому времени Китай переместится с 11-го на 2-е место в мире среди стран с наибольшим объемом вырабатываемой ядерной электроэнергии.

В связи с географической удалённостью двух других лидеров по производству сырья для ядерной энергетики – Канады и Австралии, а также в силу прочих экономических и исторических связей, Казахстан является ключевым рынком урановых ресурсов для всего региона. Основными игроками в этом регионе являются Россия и Китай, однако Китай, в отличие от России, не обладает значительными запасами урана и развивает свою атомную энергетику более стремительно. Инспекции по безопасности, проведённые в Китае правительством и группой специалистов из МАГАТЭ, показали, что АЭС в Китае обладают достаточной безопасностью для продолжения курса на увеличение доли ядерной энергетики в электроэнергетике страны. Создался своего рода благоприятный момент, когда задержкой в развитии отрасли, связанной с аварией на станции Фукусима, можно воспользоваться для заключения контрактов по поставке урана или инвестиций в инфраструктуру богатого ресурсами Казахстана на будущее.

На сегодняшний день регион Средней Азии стал центром формирования нового энергетического Шёлкового пути, через который связываются различным образом Восток и Запад, крупнейшие рынки Европы и Китая, между которыми заключены многочисленные двухсторонние соглашения. В процессе создания эффективного многостороннего механизма энергетического сотрудничества в рамках энергетического Шёлкового пути, развитие ядерной энергетики и кооперации между странами региона играет важнейшую роль. В связи с началом функционирования нефтеи газопроводов между Китаем и Казахстаном и другими странами Средней Азии, Шёлковый путь уже сегодня стал каналом транспортировки нефти и газа, ядерное же сотрудничество Китая и Казахстана придают этому каналу новое значение, позволяя ему стать каналом транспортировки энергоресурсов в самом широком смысле.

СПИСОК ЛИТЕРАТУРЫ

- Китай расщепил казахский атом. Независимая Газета. – №89 (4721). – 04.2009.

- Урановая лихорадка. Эксперт. – №5 (691). – 02.2010.

- Приходите и добывайте. Эксперт. – D №6 (190). – 29.03.2010. – Большая игра обязательно закончится.– Эксперт. – №40 (486). – 24.10.2005.

- http://www.world-nuclear-news.org/

- http://www.uxc.com/

- Prof V.Ivanov, WNA Symposium 2001, Prof A.Gagarinski and Mr A.Malyshev, WNA Symposium Josephson, Paul R, 1999, Red Atom Russia’s nuclear power program from Stalin to today.

- Minatom 2000, Strategy of Nuclear Power Development in

- Saraev, paper at WNA mid-term meeting in Moscow, May 2003.

- Rosenergoatom Bulletin 2002, esp. M.Rogov

- Perera, Judith 2003, Nuclear Power in the Former USSR, McCloskey, 11 Kamenskikh, I, 2005, paper at WNA Symposium.

- 12 Kirienko, S. 2006, paper at World Nuclear Fuel Cycle conference, April and WNA Symposium, Sept. 13 Shchedrovitsky, P. 2007, paper at WNA Symposium, Sept.

- 14 Panov et al 2006, Floating Power Sources Based on Nuclear reactor Plants 15 IAEA 2002, Country Nuclear Power Profiles

- 16 IAEA 2002, Uranium 2001: Resources, Production and Demand (Red Book) 17 Perera, Judith 2003, Nuclear Power in the Former Soviet Union, vols 1 & 2. 18 Kazatomprom 2007, Uranium Mining. Kazatomprom web site

- 19 China Guangdong Nuclear Power Group website (www.cgnpc.com.cn) 20 China National Nuclear Corporation website (www.cnnc.com.cn)

- Country Analysis Briefs: China, Energy Information Administration, S. Department of Energy, available athttp://www.eia.doe.gov/emeu/cabs/index.html

- Uranium 2007: Resources, Production and Demand, OECD Nuclear Energy Agency and International Atomic Energy Agency, 2008 (ISBN: 9789264047662)

- Nicobar Group website (www.nicobargroup.com)

- Dynabond PowerTech website (www.dynabondpowertech.com)

- Proceedings of the World Nuclear Association’s China International Nuclear Symposium, held in Beijing on 23-25 November 2010, and that in Hong Kong in October По сравнению с исходным значением 1997 г.