Цель исследования – разработка основных элементов описания сбалансированной системы показателей для случая, когда управление качеством рассматривается как самостоятельная подсистема интегрированной системы.

Методология – системный анализ, менеджмент на основе стандартов ИСО 9001 и сбалансированной системы показателей.

Оригинальность/ценность – интегрированная система менеджмента для малого швейного предприятия разрабатывается впервые.

Выводы – определены наиболее значимые элементы интегрированной системы менеджмента малого швейного предприятия, сформулированы основные рекомендации по разработке сбалансированной системы показателей как элемента интегрированной системы менеджмента малого швейного предприятия.

На современном этапе развития казахстанской легкой промышленности оправданным и целесообразным для повышения конкурентоспособности малого предприятия является внедрение в практику управления интегрированной системы менеджмента на основе сочетания стандартов менеджмента качества ИСО 9001 (СМК) и сбалансированной системы показателей (ССП), учитывающей отраслевую специфику.

В специальной литературе отмечается, что:

- разработка и внедрение ССП включает следующие основные этапы: формулирование стратегических целей, определение компонентов системы, которые необходимы для реализации стратегических целей, определение показателей, которые могут быть использованы как индикаторы достижения целей, установление взаимосвязей между выбранными показателями и стратегическими целями, разработка плана достижения стратегических целей, интеграция ССП в систему управления [1, c. 74];

- работа по созданию СМК складывается из определения стратегии в области качества, выделения и описания бизнес-процессов, выделения и описания процессов управления качеством, документирования СМК и подготовки к сертификации [2, c. 45].

В различных источниках можно найти и другие типологии и описания основных этапов разработки и внедрения этих систем. Проведенный нами анализ публикаций показал наличие следующих идентичных либо очень похожих этапов:

- создание рабочей группы и подготовка плана разработки и внедрения системы, обследование предприятия с целью выявления его готовности к созданию рассматриваемых систем;

- разработка и внедрение на предприятии системы документации;

- обучение персонала;

- оценка степени внедрения выбранной системы.

Особенность внедрения СМК – необходимость осуществления сертификационного аудита. Формирование интегрированной системы менеджмента начинается с подробного обследования предприятия с целью определения степени его готовности к изменениям. Эта процедура позволяет четко описать ситуацию, существующую на предприятии, определить специфику его функционирования и выявить наиболее слабые элементы деятельности организации, требующие корректировки и доработки.

Затем осуществляется реализация процессного подхода: необходимо идентифицировать и структурировать процессы, осуществляемые в организации, установить их взаимосвязи с другими процессами, определить их входы и выходы, установить владельцев процессов, определить методы и средства для мониторинга и анализа процессов. При идентификации и описании процессов интегрированной системы необходимо определить лиц, ответственных за их результативность. Должны быть разработаны критерии оценки результативности процессов интегрированной системы, отражающие степень соответствия выходных данных запланированным, а также степень соответствия полученных результатов производственной деятельности организации законодательным требованиям и ожиданиям потребителей.

В стандартах менеджмента качества ИСО 9001 выделяют следующие основные блоки процессов:

1)процессы менеджмента,

2) процессы управления ресурсами,

3) процессы планирования и реализации безопасной и качественной продукции,

4) процессы мониторинга, анализа и улучшения, управления документацией [3].

Процессы менеджмента призваны обеспечивать постановку и реализацию целей и задач организации, а также взаимосвязь и оптимизацию всех ее процессов. Такие процессы являются наиболее мобильными и постоянно адаптирующимися к изменяющимся условиям бизнеса. Процессы управления ресурсами и управления документацией, также как и управленческие процессы направлены на обеспечение организации ресурсами, необходимыми для создания, внедрения, поддержания в рабочем состоянии интегрированной системы менеджмента, а также постоянного повышения ее результативности, удовлетворения запросов потребителей и выполнения законодательных требований. Процессы мониторинга, анализа и улучшения – это процессы, которые необходимы для измерения и сбора данных для анализа характеристик и улучшения интегрированной системы менеджмента. Эти бизнес-процессы не влияют напрямую на стоимость продукции. Планирование и реализация качественной продукции – бизнес-процессы, непосредственно увеличивающие стоимость продукции и прибыль компании.

На основании декомпозиции выявленных блоков процессов определяются области интегрирования СМК и СПП, представляющие собой совокупность процессов и требований, характеризующихся наибольшей идеологической и методологической близостью.

Среди процессов и требований СМК и СПП, которые напрямую могут объединяться в интегрированной системе, по нашему мнению, можно назвать следующие:

- распределение ответственности и полномочий;

- обмен информацией;

- управление персоналом, инфраструктурой и производственной средой;

- идентификация процессов;

- управление мониторингом;

- внутренние аудиты;

- коррекция и корректирующие действия.

Выявленные процессы необходимо документировать. Описание процессов СМК проводится путем разработки карт процессов и рабочих инструкций [4, с. 24]. Описание ССП включает: карту стратегических целей, непосредственно карту сбалансированных показателей, позволяющих оценить эффективность бизнес-процессов, «точку достижения цели» и сроки, в которые должны быть достигнуты требуемые результаты, план мероприятий (инвестиции, обучение и т.п.), обеспечивающих достижение необходимых изменений, «приборные панели» руководителя менеджеров [5, c. 271].

Внедрение в практику работы предприятия процедур, документов и программ включает обязательное обучение сотрудников предприятия основополагающим принципам применяемых систем, а также инструкциям в соответствии с конкретными профессиональными обязанностями персонала.

Как отмечают специалисты, при реализации СМК процесс производства должен осуществляться в «управляемых условиях» [6, с. 29]. По нашему мнению, в условиях функционирования интегрированной системы менеджмента малого швейного предприятия «управляемые условия» подразумевают:

- ведение процесса в соответствии с нормативными и техническими документами;

- применение соответствующего технологии оборудования и наличие рабочих инструкций;

- наличие и применение необходимых средств измерения и измерительного оборудования;

- проведение мероприятий по мониторингу.

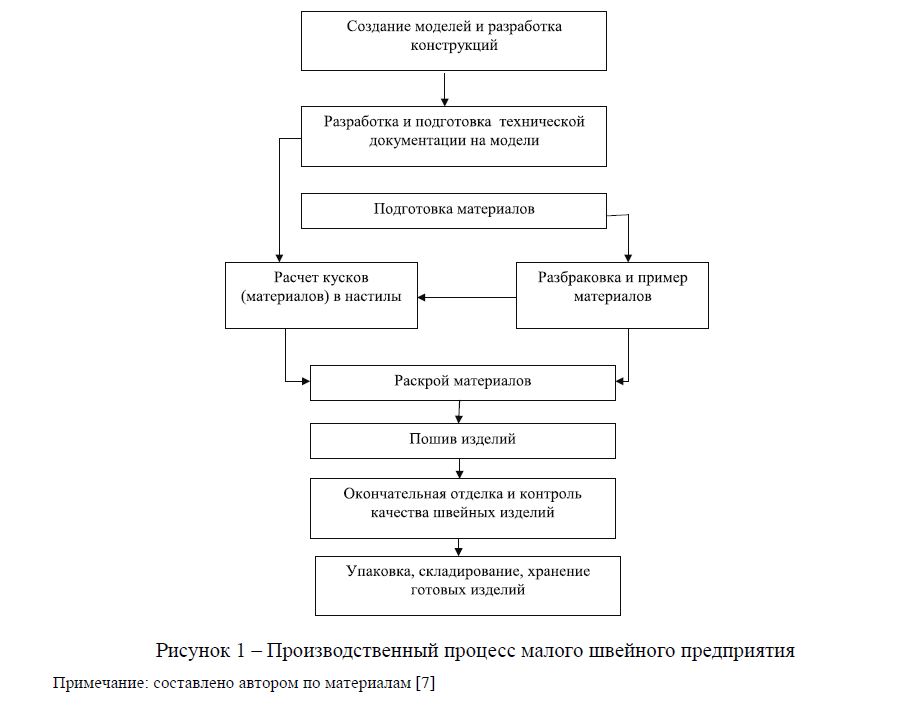

Производственный процесс малого швейного предприятия состоит из следующих этапов: создание моделей, разработка конструкций и технической документации, подготовка материалов, раскрой и пошив изделий, окончательная отделка, контроль качества, складирование и хранение готовых изделий (рисунок 1).

Рисунок 1 – Производственный процесс малого швейного предприятия

Примечание: составлено автором по материалам [7]

Специфика малых швейных предприятий в контексте проблемы построения интегрированной системы управления состоит в том, что они, как правило, имеют разные производственные площади, отличаются уровнем технического оснащения, составом работников и их уровнем подготовки, производственными планами, показателями производственной деятельности и другими различиями, от которых зависит экономическая эффективность производства.

Структура производства малых швейных предприятий складывается из производственной площади, на которой размещается определенное число технологического оборудования, отличающегося конструктивным исполнением и назначением, и транспортные средства, связывающие это оборудование в систему. По экономическим соображениям применяют только швейные машины общего назначения (универсальные) и ручные транспортные тележки. Ограниченность в технических средствах, естественно, затрудняет оперативное планирование производства, не позволяет расширять виды оказываемых услуг и совершенствовать производство в целом, в связи с чем, например, усложняется освоение новых моделей швейных изделий.

Повышение эффективности управления предприятием возможно за счет обеспечения гибкости производственных структур, позволяющих совместно изготавливать изделия на конкретного потребителя и мелкими сериями и обеспечивать мобильность и быстродействие при переходе на широкий ассортимент изготавливаемых изделий [7, c. 25].

При разработке процессов на малом швейном предприятии необходимо исходить из нескольких положений.

- Идентифицировать процесс есть смысл только тогда, когда есть люди (подразделение или хотя бы один человек), которые смогут его реализовывать.

- Действия, осуществляемые во всех идентифицированных процессах, должны обеспечить выполнение всех требований соответствующего стандарта.

- Целесообразно выделить в отдельный блок процессы, связанные с организацией СМК. Сначала необходимо выявить процессы, которые имеют место на предприятии. Очевидно, это может сделать любой квалифицированный специалист, знающий данное предприятие. Например, специалист службы качества. Далее нужно определить, как следует управлять выделенными процессами. Очевидно, это должны делать другие люди – специалисты, руководители и «владельцы» конкретных процессов [8, с. 157].

- При построении интегрированной системы нужно быть готовым к возможному изменению организационной структуры.

- Увеличение количества процессов, включаемое в структуру управления, не просто увеличивает расходы компании, но и приводит к потере приоритетов и управляемости в целом. Для малого предприятия число выделенных процессов может быть меньшим: ряд процессов можно объединить в один – соответственно тому, кто ими непосредственно руководит [9, с. 16].

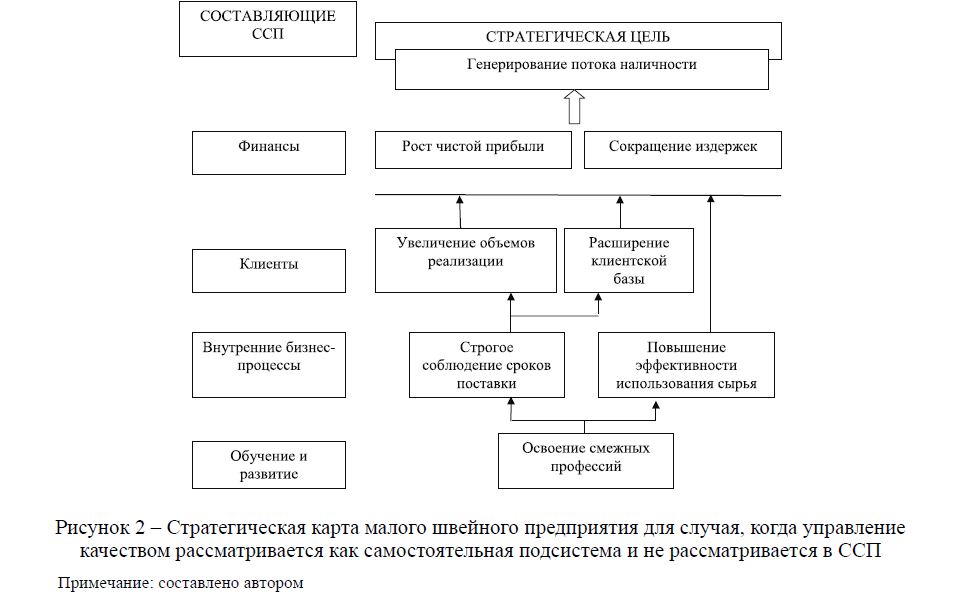

Рассматривая ССП малого швейного предприятия для случая, когда управление качеством рассматривается как самостоятельная подсистема интегрированной системы менеджмента, мы исключаем обеспечение качества продукции из стратегической карты ССП. Тогда стратегические цели предприятия приобретают следующий вид (рисунок 2):

Рисунок 2 – Стратегическая карта малого швейного предприятия для случая, когда управление качеством рассматривается как самостоятельная подсистема и не рассматривается в ССП

Примечание: составлено автором

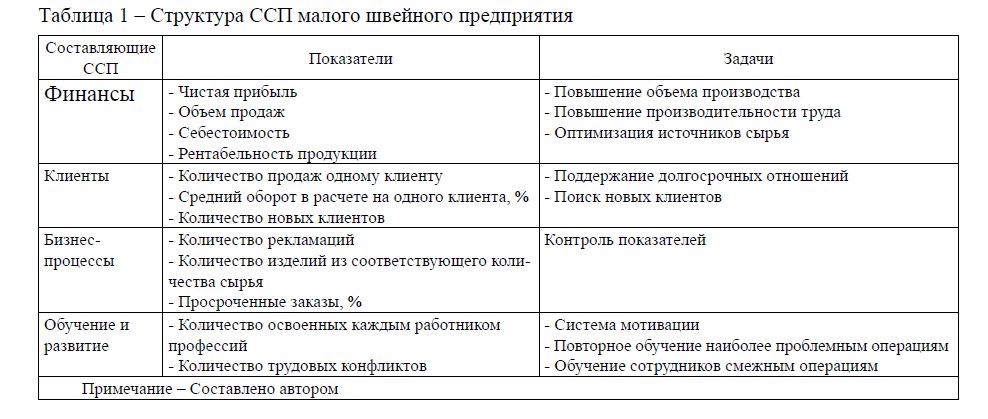

Соответственно, структура ССП малого швейного предприятия исходя из рекомендаций [10] будет в этом случае выглядеть следующим образом (таблица 1).

Таблица 1 – Структура ССП малого швейного предприятия

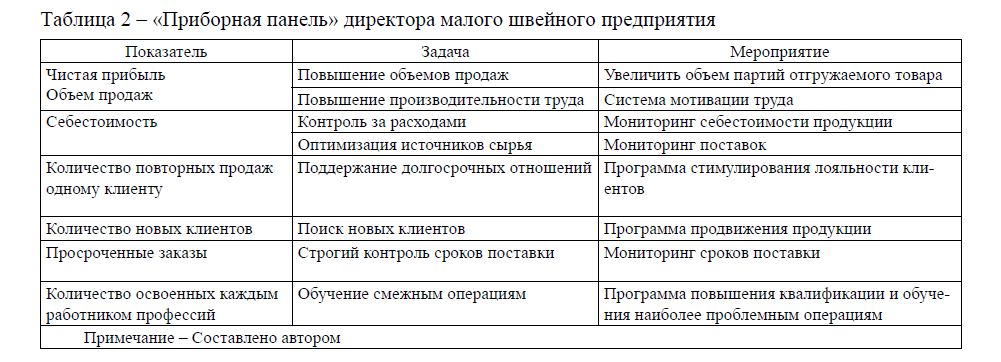

В условиях малого предприятия практически вся структура ССП отражена в «приборной панели» директора [11, с. 46].

Пример того, как может выглядеть «приборная панель» директора представлена в таблице 2.

Таблица 2 – «Приборная панель» директора малого швейного предприятия

У малого предприятия недостаточно ресурсов, чтобы привлечь профессионального консультанта, а значит, архитектором ССП должен стать сам руководитель. Поэтому ССП должна быть предельно лаконична и может содержать не более 15 показателей. Наличие логических связей между задачами, показателями и стратегическими целями является обязательным. Необходимо ставить только те задачи, которые очевидным образом способны улучшить показатели системы [12, с. 68].

Таким образом, наиболее значимыми элементами интегрированной системы менеджмента малого швейного предприятия, обеспечивающими ее результативность, являются:

- реализация ответственности менеджеров путем четкого распределения ответственности и полномочий;

- установление адекватного обмена информацией как внутри предприятия, так и с внешними заинтересованными сторонами;

- адекватное обучение персонала, включая осуществление специальной подготовки сотрудников по вопросам мониторинга в критических контрольных точках;

- проведение анализа опасных факторов;

- выявление критических контрольных точек.

Подводя итог, можно сформулировать следующие основные рекомендации по разработке сбалансированной системы показателей как элемента интегрированной системы менеджмента малого швейного предприятия: для малого швейного предприятия рекомендуется стратегическая цель «генерация потока наличности»; управление качеством рассматривается как самостоятельная подсистема СМК, которая формируется на основе международных стандартов менеджмента качества.

СПИСОК ЛИТЕРАТУРЫ (REFERENCES)

- Рамперсад Х.К. Индивидуальная сбалансированная система показателей. – М.: «Олимп-Бизнес», – 165 с.

- Мильман С.И. Стандарт ИСО 9001:2000. Рекомендации по применению // Методы менеджмента качества. – 2004. – № 5. – С. 44-49

- Государственный стандарт Республики Казахстан СТ РК ИСО 9001-2001. Системы менеджмента качества. Требования. – Астана: Издательство стандартов, 2005. – 146 с.

- Прохоров Ю.К. Управление качеством: учебное пособие. – СПб: СПбГУИТМО, 2007. – 144 с.

- Каплан Р., Нортон Д. Стратегические карты. Трансформация нематериальных активов в материальные результаты. – М.: «Олимп – Бизнес», 2007. – 512 с.

- Мухамбетов Г.М. Системы менеджмента качества на промышленных предприятиях: теория, методология, практика (на материалах производства и транспортировки металлопродукции): Дисс. …д.э.н. – Алматы, 2008. – 298 с.

- Архипова Т.Н. Особенности условий изготовления швейных изделий на малых предприятиях // Сборник статей 10-й международной научно-практической конференции «Наука-сервису». – М., 2005. – 218 с.

- Томашевская Н.В. Система управления качеством на малом предприятии / Томашевская Н.В., Максимова О.Н. // Проблемы экономики. – Т. 2. – М.: Издательство «Спутник+», 2007. – 210 с.

- Внедрение системы менеджмента качества на малом предприятии в соответствии с требованиями международного стандарта ISO 9000: Методические рекомендации. – СПб.: Фонд поддержки малого предпринимательства Ленинградской области «Рецепт», 2004. – 38 с.

- Гершун А.М., Нефедьева Ю.С. Разработка сбалансированной системы показателей: практическое руководство с примерами. – М.: «Олимп-Бизнес», 2007. – 280 с.

- Ланикин А.И. Особенности применения сбалансированной системы показателей на малых предприятиях. – М: Российский Заочный Институт Текстильной и Легкой Промышленности, 2009. – 256 с.

- Ланикин А.И. Выбор варианта сбалансированной системы показателей для малых предприятий // Вестник Государственного Университета Управления. – 2010. – №6. – 262 с.