В статье в качестве перспектив развития инвестиционной активности банков Казахстана рекомендуется улучшение в них аналитической деятельности и системы оценки бизнес-проектов, особенно в области оценки конкурирующих (альтернативных) проектов.

Исходя из того, что в Республике Казахстан принята программа инновационно-индустриального развития, часть проектов инвестирования в этой программе направлена на создание новых производств, особенно в области роста национального продовольствия.

Активизация инвестиционной деятельности в этих процессах для финансовой деятельности банков Казахстана означает в первую очередь большую точность оценки бизнес-проектов и бизнес-процессов, так как любые финансовые институты, в том числе и коммерческие банки заинтересованы в точном соблюдении сроков возврата кредитных средств и в тех объемах, которые были запланированы. Поэтому организация тщательного анализа проектов – это первый фактор улучшения инвестиционной деятельности банков при их участии как во внутренней, так и во внешнеэкономической деятельности страны. Это подтверждают такие данные. Только в 2010 г. Министерством индустрии и торговли РК планировалось завершить реализацию 134 разнообразных инвестиционных проектов, 41 проект из которых был направлен на расширение внешнеэкономической деятельности страны.

В эти проекты было вложено 800 млрд тенге с учетом того, что в создании новых производств будет занято 16,5 тыс. человек, а когда производства будут запущены, на них должны трудоустроиться еще 17 тыс. человек. Однако около 30% проектов так и не были полностью реализованы в договорной срок, а во внешнеэкономической политике таких проектов было около 20%.

Поэтому улучшение качества оценки бизнес-проектов для банковской системы страны – первоочередная задача. В целом, коммерческие банки Казахстана с этой задачей справляются достаточно успешно, поскольку методика оценки бизнес-проэктов по стандартным показателям ими освоена в полной мере.

К этим показателям относятся:

- эффективность инвестиционного проекта как категория, отражающая соответствие проекта целям и интересам его участников;

- эффективность проекта в целом с целью определения потенциальной привлекательности проекта для возможных участников его финансирования в рамках социально-экономического и коммерческого эффекта;

- бюджетную эффективность;

- сроки окупаемости и возврата инвестиционных средств.

В числе наиболее важных основных принципов оценки эффективности проектов можно выделить следующие:

- рассмотрение жизненного цикла проекта по всем этапам его реализации;

- моделирование денежных потоков;

- сопоставимость условий сравнения проектов из числа альтернативных;

- принцип положительности и максимального эффекта;

- учет фактора времени;

- отчет предстоящих затрат и поступлений по разным периодам времени и в итоге;

- анализ состояния «с проектом и без него»;

- учет наиболее существенных последствий проекта;

- учет влияния на эффективность проекта потребности в обратном капитале;

- учет влияния инфляции и возможности использования реализации проекта нескольких валют;

- учет (в количественной форме) влияния неопределенности и риска , сопровождающих процесс реализации проекта.

Необходимость учета фактора времени в анализе проектов сформировали для банков методику анализа дисконтирования показателей с учетом необходимости пошагового расчета способов реализации проектов. Так основным экономическим критерием (нормативом) стала норма дисконта Е, выражаемая в долях единиц или процентах в год. Дисконтирование денежного потока на m-м шаге стало оцениваться путем умножения его значения f(m) на коэффициент дисконтирования a рассчитываемый по формуле:

Экономическая эффективность проектов стала оцениваться чистым доходом (превышение дохода после реализации проекта над затратами по его реализацию) и чистым дисконтированным доходом, который представляет собой накопленный дисконтированный эффект (дисконтированное накопление сальдо) за расчетный период. Оценкой жизненного цикла проекта стал критерий срока его окупаемости с учетом денежных оттоков и притоков (денежных потоков, при которых в результате доходы должны превысить расходы).

Основной критерий подобной оценки состоит в том, что внутренняя норма доходности проекта должна быть положительным числом.

Однако даже при наличии уже отработанной стандартной методики оценки проектов для банков подобной анализ сложен тем, что в эти учреждения приходят за кредитами заемщики из самых разных отраслей. Каждое межотраслевое производство имеет свою технологию, специфику использования оборудования и другие значительно несхожие показатели, которые отражаются в каждом конкретном бизнес-проекте, т.е. банковские эксперты должны быть первоклассными специалистами в области анализа и оценки инвестиционного проектирования, в сфере оценки общего состояния экономики страны, экономики и технологии отдельных ее отраслей, сфер деятельности и производств, обладать широчайшим экономическим интеллектом. Это очень сложная для казахстанских банков задача, потому что таких специалистов нельзя подготовить в одном каком-либо учебном заведении. Такие знания приобретаются с опытом через весьма длительный промежуток времени. Это отражается и на том, как банки идут на выдачу кредитов по разным отраслям экономики. Так, например, банки с большой осторожностью относятся к кредитованию сельхозпроизводства, в котором сейчас в Казахстане преобладают мелкие нерентабельные хозяйства, производство носит сезонный характер, обычно составляет не менее года, а его результаты из-за зависимости от природно-климатических условий часто непредсказуемы. Поэтому для банков Казахстана риск невозврата сельхозпроизводителями кредитных средств в срок весьма велик, а банковская система страны, попав в полосу глобального финансового кризиса, до сих пор находится не в лучшем положении.

С этих и других подобных позиций эксперты банков Казахстана, проводящие оценку проектов, должны взять на себя и функции экономических консультантов для разработчиков соответствующих

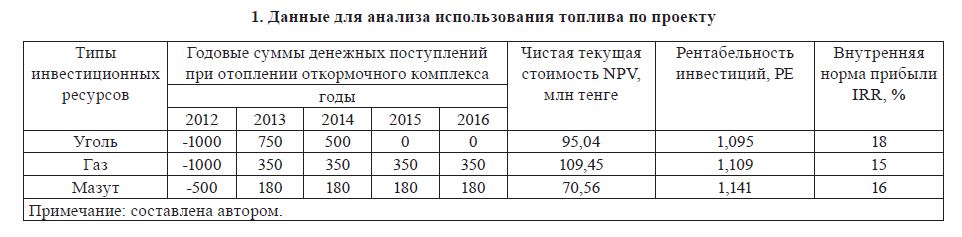

инвестиционных бизнес-проектов. Так, например, в АО «Нурбанк» поступил новый проект на строительство котельной, предназначенной для отопления строящегося откормочного комплекса, и оборудования, которое, должно поступить из России в рамках реализации внешнеэкономической деятельности данного сельхозпредприятия. Предприятие расположено в Шымкентской области, где есть возможности в виде топлива использовать не только уголь, завозимый из северных регионов Казахстана, но и газ, и мазут, близко расположенные к котельной. В таком случае эксперты банка, анализируя потенциал денежных потоков по этому проекту, могут построить следующую аналитическую таблицу.

- Данные для анализа использования топлива по проекту

Как видно из таблицы 1 в силу малой эффективности угольной схемы из-за высоких транспортных затрат возможна ситуация, когда созданная на ее основе котельная, начиная с третьего года после ее ввода в строй, вообще не будет приносить каких-либо денежных поступлений и эксплуатироваться она будет лишь из-за невозможности отключения тепла и электричества.

Вместе с тем, при коэффициенте дисконтирования на уровне 10%, и этот вариант имеет положительное значение NPV, величина которого даже больше, чем при мазутной схеме. Более того, если аранжировать варианты по величине IRR, то угольная схема выглядит более привлекательно. Правда, при ранжировании вариантов по величине NPV, на первое место выходит газовая схема, но цены на газ больше подвержены влиянию инфляции, чем на мазут, т.е. при использовании мазута риск невозврата кредитов в срок явно снижается. Поэтому, исходя из рентабельности инвестиции (РЕ=1,141) для данного проекта мазутная схема может стать предпочтительней, что и должны показать эксперты банка разработчикам данного проекта. Естественно, что подобные рекомендации могут возникнуть лишь тогда, когда будут проведены дополнительные расчеты, а это требует времени и соответствующих знаний, но более глубокий анализ может не только улучшить показатели проекта, но, в первую очередь, устранить ряд опасных для банков рисков, что для банковской системы должно являться необходимым аргументом проведения подобных дополнительных расчетов и оценок. Расчеты надо осуществлять тогда, когда из бизнес-проекта видно, что в нем существуют различия в графике будущих денежных потоков (поступление потоков прихода и потоков оттоков).

Различия в требуемых суммах инвестиций под поставку оборудования из-за рубежа и то, что это оборудование может использоваться альтернативно в разных направлениях и есть финансовая разница, установленная по разным схемам. Естественно, разработчики проекта, ссылаясь на срок окупаемости, выбрали угольную схему, как обеспечивающую более высокий уровень внутренней прибыли за менее длительный период времени. Но именно эксперты банка должны доказать им, что мазут является потенциально более выгодным, поскольку при нем величина инвестиций будет ниже, а прибыль на каждое инвестированное тенге – больше. К тому же экологический эффект от сжигания мазута выше, чем от сжигания угля, а его складирование занимает меньше места, чем площадь, под складирование угля. Кроме того, выбор по критерию наивысшей чистой текущей стоимости зависит во многом от того, какой процент за кредит будет брать банк, т.е. при каком уровене сканирования, равного норме 11,45% (в теоретической литературе данная величина называется точкой Фишера), оба варианта проекта будут обеспечивать одинаковую величину NPV. Если ставка дисконтирования будет больше, чем 11,45%, то преимущество оказывается на стороне угольной схемы, так как она обеспечивает поступление более ранних потоков денежных поступлений, а при ставке меньше, чем 11,45%

предпочтение должно быть отдано газу. Однако этим оценку конкурирующих инвестиций завершать нельзя. Нужно также обязательно анализировать различия в жизненном цикле инвестиций. Например, предположим, что при развитии данного хозяйства, вновь построенные его участки, включая строящийся транспортно-логистический центр, будут подключены со временем к централизованному энергоснабжению, и котельную к этому периоду можно будет закрыть, а остаточная ее стоимость к этому времени будет нулевая. Тогда все возможные допущения по проекту могут привести к следующим результатам инвестирования (табл. 2).

- Анализ потенциальных результатов инвестирования

Из данных таблицы 2 видно, что в условиях сопоставления фона жизни альтернативных инвестиционных проектов угольная схема обеспечивает большее поступление чистой текущей стоимости, несмотря на двукратное инвестирование. Естественно, что окончательные оценки будут сильно зависеть от определенных условий, заложенных в проект, например, от норм амортизации оборудования по каждой схеме величины потенциала остаточной стоимости основных средств к концу периода их эксплуатации, от возможности продать созданные в результате инвестирования объекты другим лицам и т.п. Эти все оговорки должны быть указаны в бизнес-проекте уже в период его подготовки, так как они позволяют экспертом банков проводить не только правильное ранжирование проектов с точки зрения их привлекательности, но и уделять больше внимания уточненным методам расчета и наличию предпосылок для проведения подобных расчетов.

Для решения проблем конкурирующих проектов аналитикам банка можно порекомендовать использование методов зарубежных аналитиков, называемого эквивалентным аннуитетов (ЕА), как методом упрощенных расчетов [1]. Правда, за рубежом этот метод используется тогда, когда конкурирующие проекты имеют один и тот же уровень риска. При этом метод расчета эквивалентного аннуитета не противостоит методу определения чистой текущей стоимости (NPV), а лишь дополняет его. Эквивалентный аннуитет – это уровневый (унифицированный, стандартный) аннуитет, которой имеет ту же продолжительность, что и оцениваемый инвестиционный проект, и ту же величину текущей стоимости. Соответственно, формула для расчета данного аннуитета получается модифицированием формулы расчета NPV:

Логика использования эквивалентного аннуитета состоит в том, что если такие аннуитеты определять, то проект, у которого этот аннуитет будет большим, будет обеспечивать и наибольшую величину NPV всех денежных поступлений, если все конкурирующие инвестиции будут предполагать бесконечное реинвестирование, или реинвестирование до тех пор, пока сроки жизни всех проектов не завершатся одновременно [2].

Во время только прошедшего глобального кризиса подобная ситуация стала наблюдаться довольно часто.

Попробуем на предложенном примере разобраться в подобной ситуации при сравнении между собой угольной и газовой схем, на основе эквивалентных аннуитетов для каждой схемы.

Для этого условно возьмем коэффициент дисконтирования равный 10% (для удобства расчетов) и с его помощью проведем оценку результатов проекта, для периодов реализации каждого из вариантов (два года – для угольной схемы и 4 года – для газовой).

В итоге получим:

Как видно из проведенных расчетов, при оценке эквивалентных аннуитетов снабжения котельной по угольной схеме становится более привлекательным.

Однако при оценке эквивалентных аннуитетов нужно учитывать следующие обстоятельства:

- инвестиции могут воспроизводиться при инвестировании денежных поступлений до достижения одинакового для всех проектов временного горизонта выбытия основных активов;

- по крайней мере, один из конкурирующих инвестиционных проектов должен допускать бесконечное реинвестирование денежных поступлений в рамках обеспечения деятельности организации-заемщика.

Одновременно при оценке конкурирующих инвестиций особое внимание надо уделять анализу рисков по каждому проекту. Это требует и оценки тех затрат, которые могут возникнуть при создании способов преодоления рисков по каждому конкурирующему проекту, что также может внести изменение в принятие окончательных решений по выбору конкретного размера для конкурирующих инвестиций. Это положение исходит из того, что любой инвестиционный проект реализуется в условиях неопределенной рыночной среды [3].

Поэтому по каждому проекту необходимо систематизировать риски по их видам, степени неопределенности, определить по каждому виду и типу степени опасности, которая может возникнуть при его реализации, для конечных финансовых результатов, ожидаемых от проекта.

При такой оценке нужно провести анализ причин возникновения рисков по следующей ситуации:

- сложность прогнозов всех параметров будущей рыночной ситуации из-за невозможности учета всех будущих параметров рынка;

- наличие фактора случайности возникновения каких-либо ситуаций из-за возможного изменения экономических, политических, социальных и других условий в отдаленной перспективе;

- потенциал возникновения субъективных факторов, противоречие некачественного исполнения функций у какого-нибудь из реальных участников реализации проекта;

- несовпадение интересов создателей проекта с рыночными потребителями через какой-то промежуток времени;

- наличие множественных вероятностных характеристик поведения участников внешней и внутренней среды.

Такой подход в оценке рисков требует от экспертов банков наличия определенной креативности, как у специалистов высшей категории.

Особого внимания при оценке рисков по конкурирующим проектам требует анализ риска роста инфляции. Так, например, если угольная схема рассчитана на 2 года, то у нее риск инфляции, т.е. риск роста затрат на реализацию проекта значительно ниже, чем риск инфляции по газовой и мазутной схемам (4 года).

В случае оценки вероятностных рисков аналитикам банков можно порекомендовать использовать наглядный материал в виде:

- построения календарного плана-графика несения затрат (оперативно-календарное планирование);

- матрицы распределения расходов по статьям их учета;

- столбчатые диаграммы затрат по годам;

- столбчатые диаграммы кумулятивных (нарастающим итогом) затрат;

- линейные диаграммы распределенных во времени кумулятивных затрат;

- оценочные круговые диаграммы структуры расходов во времени и динамике и т.д.

К сожалению, только по анализу потенциала финансовых потоков (потоков расходов и доходов) все виды потенциальных рисков оценить невозможно.

Для более полной их оценки нужно уделять банковским экспертам внимание на то, как в бизнеспроекте описана его маркетинговая часть и вопросы логистики.

Как показывает опыт оценки инвестиционных проектов в АО «Нурбанк» и других банках Казахстана, их наиболее слабым звеном является описание маркетинга и способов реализации маркетинговых программ. В них практически отсутствует описание существующих конкурентов, уровень привлеченности потребителей к продукции проекта и средних рыночных цен для товаров и услуг, получаемых в результате реализации проекта, и т.д. В маркетинговых программах обычны расчеты по затратам на рекламу, по способам организации сбыта и товарное движение по нему.

Но наиболее слабо во всех инвестиционных проектах Казахстана описана организация логистических процессов, хотя именно во внешнеэкономической деятельности они обычно занимают высокий удельный вес. А ведь именно организация логистики в процессе реализации проекта несет в себе наиболее значительную часть рисков (поставки не в срок, отсутствие складов для хранения, высокие таможенные сборы и экспедиционные тарифы и т.п.).

Следовательно, для полноценного участия банков в процессах инвестирования им, в первую очередь, нужно улучшать свою аналитическую деятельность по оценке бизнес-проектов, предлагаемых банкам заемщиками с целью получения кредита, а банковским экспертам-аналитикам расширить свои оценки и выступать не только в роли оценщиков, но и в роли экономических консультантов для своих клиентов.

ЛИТЕРАТУРА

- Мазур И.И., Шапиро В. Д., Ольдерогге Н.Г. Управление проектами. – М.: Амега – А, 2006. – С.

- Ширимет В.В. Управление инвестициями. – М.: Высшая школа, 2008. –С.

- Болт Г.Д. Практическое руководство по управлению сбытом. – М.: Экономика, 2001. – С.