В статье отмечено, что распространение инноваций способствует переходу государства от ресурсного типа экономики к инновационному, который отличается преобладанием производств с высокой добавленной стоимостью, таких как информационные технологии, компьютеризированные системы, высокие производственные технологии и развитый рынок интеллектуальной собственности. Все это, подчеркнуто авторами, является основополагающим и при решении проблем инновационного развития в Казахстане. Инновационное предпринимательство — одна из актуальных тем исследования. В статье проанализированы основные факторы развития инновационного предпринимательства, рассмотрена динамика инновационного развития и выявлены инструменты государственной поддержки инноваций в Казахстане. Уделено внимание некоторым отдельным проблемам инновационного предпринимательства.

Международная бизнес-школа INSEAD (Франция) совместно с Университетом Корнелл и Всемирной организацией интеллектуальной собственности 18 июля 2014 г. объявила результаты Глобального индекса инноваций. По результатам исследования 2014 г. Республика Казахстан заняла 79 место, улучшив позицию на 5 пунктов по сравнению с прошлым годом. По региональной классификации среди стран Центральной и Южной Азии Казахстан занимает 2 место, находясь между Индией (76 место) и Бутаном (86 место). По мнению экспертов АО «Институт экономических исследований», несмотря на стабильные позиции Казахстана в ГИИ и улучшение отдельных составляющих индекса, развитие национальной системы поддержки и внедрения инноваций Казахстана находится на стадии формирования, тем самым объясняя отставание от ведущих стран мира. По отдельным показателям Глобального индекса инноваций республика также показала положительную динамику: выросли инновационные результаты (101-е место, +5 позиций) и показатель эффективности (126-е, +8), а инновационные затраты остались на 69-м месте [1].

Таким образом, определяющим фактором инновационного развития являются предприятия, внедряющие инновации в свое производство. С момента обретения независимости в Республике Казахстан множество усилий было направлено на стимулирование инновационной активности предпринимательского сектора. Первоначально вопросы инновационного развития нашли отражение в Стратегическом плане до 2010 г., затем в Стратегии индустриально-инновационного развития на 2003–2015 гг., Программе по формированию и развитию национальной инновационной системы Республики Казахстан на 2005–2015 гг. Правовое регулирование инновационной деятельности было заложено с принятием в 2006 г. Закона Республики Казахстан «О государственной поддержке инновационной деятельности».

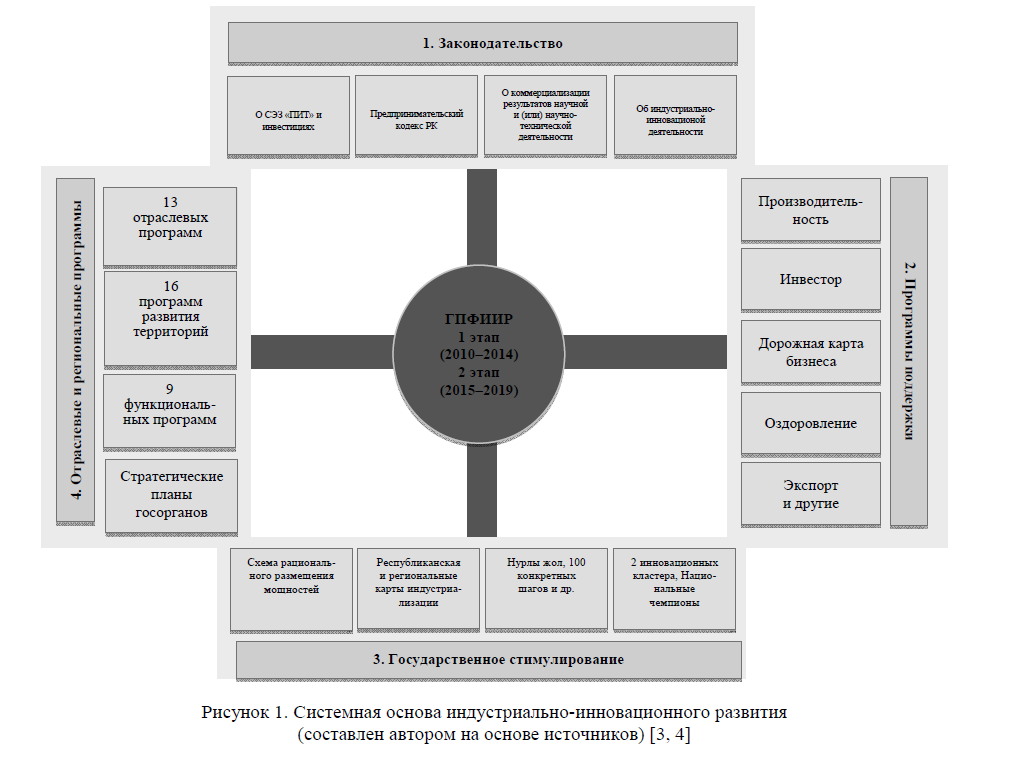

В настоящее время основным программным документом диверсификации и повышения конкурентоспособности экономики является Государственная программа по форсированному индустриально-инновационному развитию Республики Казахстан. ГПФИИР на сегодняшний день по факту представляет собой программу модернизации всей экономики, включая систему инструментов господдержки, отраслевых программ, мастер-планов (рис. 1).

Рисунок 1. Системная основа индустриально-инновационного развития (составлен автором на основе источников) [3, 4]

В области развития инновационного предпринимательства ГПФИИР включает ряд инструментов и программных продуктов.

- Утверждена Республиканская Карта индустриализации на 2015–2019 гг., включающая 38 инновационных проектов.

- В стране формируются два инновационных кластера — в Астане на базе Назарбаев Университета и в Алматы — Парк инновационных технологий.

- В рамках программы «Лидеры конкурентоспособности — национальные чемпионы» холдинг «Байтерек» сформировал «клуб» потенциальных капитанов отечественного бизнеса».

- Реализуется программа по формированию Национальной инновационной системы, ориентированная на развитие основных четырех подсистем: научно-технический потенциал, инновационноактивные предприятия, инновационная и финансовая инфраструктуры и пр.

В соответствии со ГПФИИР главный упор делается на переход страны из экспортно-сырьевой экономики на инновационный путь развития. Инновационное развитие основывается на модернизации традиционных секторов экономики (нефтегазового, аграрного, сырьевого и транспортного) и превращение инноваций в ведущий фактор экономического роста во всех секторах экономики, что приведет к повышению производительности труда.

Однако, несмотря на активную государственную политику по стимулированию инновационной деятельности корпораций и малых предприятий, при наличии отдельных улучшений, до сих пор наблюдается фрагментарность и неустойчивость общего прогресса в данном вопросе.

Рассматривая показатели инновационной активности можно отметить положительную динамику в сфере наращивания ресурсов, задействованных в инновационной деятельности (табл. 1).

Т а б л и ц а 1

Динамика основных показателей инновационной деятельности в Республике Казахстан

|

|

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Доля инновационно-активных предприятий от числа действующих предприятий, % |

4 |

4 |

4,3 |

5,7 |

7,6 |

8 |

8,1 |

|

Объем инновационной продукции, млн тенге |

111 531,10 |

82 597,40 |

142166,8 |

235962,7 |

379005,6 |

578263,1 |

580 386,00 |

|

Валовой внутренний продукт, млн тенге |

16 052 919,2 |

17 007 647,0 |

21 815 517,0 |

29 379 779,9 |

32 193 753,1 |

37 085 327,9 |

40 754 832,5 |

|

Увеличение доли инновационной продукции в общем объеме ВВП |

0,7 |

0,5 |

0,7 |

0,8 |

1,2 |

1,6 |

1,4 |

|

Внутренние затраты на научно-исследовательские и опытно-конструкторские работы, млн тенге |

34 761,60 |

38 988,70 |

33 466,80 |

43 351,60 |

51 253,10 |

61 672,70 |

66 347,60 |

|

Увеличение доли внутренних затрат на исследования и разработки от ВВП |

0,22 |

0,23 |

0,15 |

0,15 |

0,16 |

0,17 |

0,16 |

|

Затраты всего |

113 460,1 |

61 050,9 |

219 571,2 |

170 174,3 |

325 639,3 |

431 993,8 |

434 602,4 |

|

Затраты на продуктовые инновации |

15 996,40 |

30 016,10 |

17 162,10 |

106 284 |

157 162,20 |

239 015,3 |

183 266,3 |

|

Затраты на технологические инновации в промышленности, млн тенге |

97 463,7 |

31 034,8 |

202 409,1 |

63 890,3 |

168 477,10 |

192 978,5 |

251 432,10 |

|

Соотношение объема инновационной продукции к объему затрат, % |

98,3 |

135,3 |

64,7 |

138,7 |

116,4 |

133,9 |

133,5 |

Примечание. Составлена автором на основе источника [2].

Доля инновационно-активных организаций по Казахстану выросла более чем в 2 раза — с 4% в 2008 г. до 8,1% в 2014 г. Выпуск инновационной продукции также возрос в 2014 г. до 580,4 млрд тенге, что в 5 раз превышает аналогичный показатель 2008 г. С учетом пропорционального роста ВВП и объема инновационной продукции ее доля по отношению к ВВП за рассмотренный период также выросла с 0,7 до 1,4%.

Несмотря на позитивный рост, уровень инновационного развития Казахстана гораздо ниже стран Западной Европы. Например, в Германии показатель инновационной активности равен 71,8%, в Бельгии — 53,6%, в Эстонии — 52,8%, Финляндии — 52,5%, в Швеции — 49,6% [5].

Предприятия реального сектора уделяли внимание достижению результативности своей инновационной деятельности путем освоения в производстве новой продукции или технологий, а также модернизации продукции или оказываемых услуг, заимствования их у более передовых предприятий. Увеличение затрат на эти цели в 2013 г. доведено до 434,6 млрд тенге, что в 4 раза выше аналогичных затрат 2008 г., говорит о ряде успешных инвестиций в инновационные проекты.

Однако рост затрат на новые технологии и разработки существенно отстает от роста ВВП, что негативно сказывается на доле затрат на новые технологии и разработки, в 2014 г. они составили 0,16% от ВВП. При этом в динамике наблюдается негативная тенденция к снижению этой доли. В развитых странах расходы на НИОКР составляют 3–4 % ВВП, в том числе у США — 2,7 %, а у таких стран, как Япония, Швеция, Израиль, достигают 3,5–4,5 % ВВП. Очень высокими темпами наращивает расходы на НИОКР Китай (1,7 % ВВП). Ожидается, что в следующем десятилетии КНР догонит США по объему расходов на науку. Европейский союз поставил задачу увеличить расходы на НИОКР до 3 % ВВП [8].

Если рассматривать инновационную активность предприятий в зависимости от вида их экономической деятельности, то можно заметить, что в настоящий момент в обрабатывающей промышленности, являющейся особо важным элементом экономики страны, наибольшей инновационной активностью отличаются предприятия атомной отрасли — 47,1% от общего числа предприятий; машиностроительные предприятия — 27,3% инновационно-активных предприятий от общего числа (табл. 2).

Т а б л и ц а 2

Динамика изменения отраслевой структуры инновационно-активных предприятий в Республике Казахстан

|

|

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Доля инновационно-активных предприятий от числа действующих предприятий, % |

4 |

4 |

4,3 |

5,7 |

7,6 |

8 |

8,1 |

|

В атомной отрасли |

15,4 |

16,7 |

14,7 |

11,1 |

18 |

33,3 |

47,1 |

|

В машиностроительной отрасли |

6 |

4,3 |

5,8 |

6,4 |

36 |

30,4 |

27,3 |

|

В фармацевтической промышленности |

11,5 |

14,7 |

16,7 |

16 |

30,2 |

14,3 |

19,1 |

|

В информационных и коммуникационных технологиях |

5,6 |

4,5 |

5,5 |

6,3 |

19 |

17 |

17,4 |

|

В химической промышленности |

12,5 |

8,9 |

7,8 |

9,7 |

28 |

16,3 |

15,9 |

|

В горно-металлургической отрасли |

13,7 |

15,3 |

17 |

21,2 |

15 |

16,5 |

12,5 |

|

В агропромышленном комплексе |

3,7 |

3,2 |

4,4 |

7,1 |

13 |

11,2 |

11,4 |

|

В нефтегазовом секторе |

1,5 |

3,1 |

5,2 |

6,7 |

9 |

10,9 |

11,2 |

|

В легкой промышленности |

1,1 |

1,1 |

2,7 |

4,3 |

10 |

13,1 |

11,1 |

|

В строительной индустрии |

1,1 |

1 |

0,8 |

1,9 |

5 |

4,2 |

3,7 |

Примечание. Составлена автором на основе источника [7].

Также по сравнению с другими предприятиями достаточно активны в инновационном плане предприятия фармацевтической промышленности, информационных и коммуникационных технологиях и химической отрасли — соответственно 19,1%; 17,4% и 15,9% инновационно-активных предприятий по итогам 2014 г.

Однако если рассмотреть эту же динамику в абсолютных значениях, ситуация кардинально изменяется (табл. 3)

Т а б л и ц а 3

Динамика роста инновационно-активных предприятий в Республике Казахстан

|

|

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Количество инновационно активных предприятий, ед. |

447 |

399 |

467 |

614 |

1 622 |

1 774 |

1 940 |

|

В агропромышленном комплексе |

41 |

35 |

47 |

72 |

357 |

284 |

298 |

|

В строительной индустрии |

11 |

10 |

9 |

23 |

240 |

190 |

190 |

|

В информационных и коммуникационных технологиях |

82 |

54 |

55 |

63 |

101 |

97 |

114 |

|

В машиностроительной отрасли |

50 |

75 |

100 |

73 |

91 |

75 |

74 |

|

В горно-металлургической отрасли |

18 |

22 |

26 |

33 |

71 |

72 |

64 |

|

В легкой промышленности |

4 |

4 |

10 |

15 |

25 |

29 |

29 |

|

В нефтегазовом секторе |

3 |

2 |

4 |

5 |

20 |

22 |

29 |

|

В химической промышленности |

20 |

16 |

16 |

19 |

35 |

19 |

22 |

|

В фармацевтической промышленности |

6 |

10 |

12 |

12 |

13 |

7 |

9 |

|

В атомной отрасли |

2 |

5 |

5 |

2 |

3 |

5 |

8 |

|

Прочие отрасли экономики |

210 |

166 |

183 |

297 |

666 |

974 |

1103 |

Примечание. Составлена автором на основе источника [7].

Во-первых, в динамике количественный рост инновационно-активных предприятий, с 447 в 2008 г. до 1940 в 2014 г., связан с изменением методологии подсчета в соответствии с международными рекомендациями. В 2008 г. учет велся только по продуктовым и процессным инновациям, а с 2012 г. — по продуктовым, процессным, организационным и маркетинговым инновациям.

Во-вторых, малое количество предприятий атомной, фармацевтической и химической отраслей обусловливает достаточно высокие показатели инновационной активности в относительном выражении, тогда как в абсолютном выражении следует выделить предприятия АПК, строительной индустрии и информационных технологий.

В третьих, львиная доля в общем количестве инновационно-активных предприятий — 57% (1103 единиц в 2014 г.) — относится к прочим отраслям экономики. Из них структурно выделяются 2 отрасли: оптовая и розничная торговля и здравоохранение соответственно 343 и 253 инновационноактивных предприятия. На долю этих двух отраслей приходится 31% всех инновационно-активных предприятий республики по итогам 2014 г. (596/1940).

В целом перспективы инновационного развития предприятий таких ключевых отраслей экономики страны, как нефтегазовая, горно-металлургическая, химическая и машиностроительная обозначены их включением в целевые технологические программы. Предполагается их работа по 10 важнейшим направлениям, охватывающим реальный сектор, и 63 критическим технологиям, выявленным по результатам используемой в Казахстане программы технологического прогнозирования. Разработал её АО «Национальный инновационный фонд» в сотрудничестве с международными специалистами Института научно-технологической оценки и планирования Кореи. С учетом выявленных трендов в развитии науки, техники и технологии, носящих как внешний, так и внутренний характер, были определены стратегические направления, по которым будет позиционировать себя Казахстан и которые могут обеспечить рост его конкурентоспособности на период до 2020 г.

Помимо этого, следует выделить структурные доли крупных и средних предприятий инновационной активности (табл. 4).

Т а б л и ц а 4

Показатели инновационной активности по размерности предприятий Казахстана в 2014 г.

|

|

По малым предприятиям |

По средним предприятиям |

По крупным предприятиям |

|||

|

Регионы |

Количество, ед. |

Уровень инновационной активности, % |

Количество, ед. |

Уровень инновационной активности, % |

Количество, ед. |

Уровень инновационной активности, % |

|

Республика Казахстан |

19 356 |

5,2 |

2 799 |

15,9 |

1 913 |

25,5 |

|

Акмолинская обл. |

987 |

5,6 |

190 |

7,9 |

93 |

23,7 |

|

Актюбинская обл. |

870 |

5,3 |

127 |

15 |

117 |

17,1 |

|

Алматинская обл. |

1 239 |

6,5 |

153 |

16,3 |

81 |

40,7 |

|

Атырауская обл. |

771 |

6,9 |

111 |

12,6 |

95 |

12,6 |

|

ЗападноКазахстанская обл. |

599 |

5,1 |

99 |

12,1 |

70 |

11,4 |

|

Жамбылская обл. |

635 |

8,4 |

97 |

23,7 |

76 |

28,9 |

|

Карагандинская обл. |

1 492 |

4,6 |

231 |

19,5 |

179 |

25,1 |

|

Костанайская обл. |

1 186 |

9,2 |

193 |

24,4 |

121 |

39,7 |

|

Кызылординская обл. |

557 |

6 |

81 |

18,5 |

87 |

28,7 |

|

Мангистауская обл. |

735 |

2 |

109 |

7,3 |

78 |

11,5 |

|

ЮжноКазахстанская обл. |

1 658 |

3,7 |

190 |

16,8 |

177 |

27,7 |

|

Павлодарская обл. |

913 |

4,3 |

117 |

10,3 |

112 |

25 |

|

СевероКазахстанская обл. |

762 |

5,5 |

177 |

29,4 |

62 |

35,5 |

|

ВосточноКазахстанская обл. |

1 643 |

5,1 |

240 |

12,9 |

172 |

24,4 |

|

г. Астана |

1 650 |

6,4 |

205 |

24,9 |

142 |

40,8 |

|

г. Алматы |

3 659 |

3,6 |

479 |

9,4 |

251 |

17,5 |

Примечание. Составлена автором на основе источника [7].

К инновационно-активным предприятиям крупного предпринимательства относится 25,5% от общего числа, на долю среднего инновационного предпринимательства приходится 15,9%, тогда как на долю малых инновационных предприятий — лишь 5,2% от общего числа.

Это подтверждают исследования разных авторов о закономерности степени инновационной активности крупных предприятий и малого предпринимательства: в крупных компаниях гораздо больше средств и возможностей для новых разработок. Таким образом, существенная доля инновационной активности приходится на крупные предприятия. Следует отметить, что большая часть этих предприятий предпочитает внедрять новые технологии и процессы, а не инновационную продукцию.

Причины технологического отставания и низкой инновационной направленности на малых предприятиях связывают либо с некорректными действиями предыдущего руководства, либо со сложностями современного «кризисного» этапа, либо с деградацией предприятия в постсоветский период [6].

Также в качестве негативного факта следует отметить региональные диспропорции инновационного развития (табл. 5).

Т а б л и ц а 5

Региональные особенности инновационной активности предприятий Казахстана в 2014 г.

|

Регионы |

Количество предприятий, всего |

Предприятия |

|

|

Имеющие инновации ед. |

Уровень активности предприятий в области инноваций, в % |

||

|

Республика Казахстан |

24068 |

1940 |

8,1 |

|

Костанайская обл. |

1500 |

204 |

13,6 |

|

Жамбылская обл. |

808 |

98 |

12,2 |

|

Северо-Казахстанская обл. |

1001 |

116 |

11,6 |

|

г. Астана |

1997 |

214 |

10,7 |

|

Кызылординская обл. |

725 |

73 |

10,1 |

|

Алматинская обл. |

1473 |

139 |

9,4 |

|

Карагандинская обл. |

1902 |

159 |

8,4 |

|

Атырауская обл. |

977 |

79 |

8,1 |

|

Актюбинская обл. |

1114 |

85 |

7,6 |

|

Восточно-Казахстанская обл. |

2055 |

157 |

7,6 |

|

Акмолинская обл. |

1270 |

92 |

7,3 |

|

Южно-Казахстанская обл. |

2025 |

143 |

7 |

|

Павлодарская обл. |

1142 |

79 |

6,9 |

|

Западно-Казахстанская обл. |

768 |

51 |

6,6 |

|

г. Алматы |

4389 |

219 |

5 |

|

Мангистауская обл. |

922 |

32 |

3,4 |

Примечание. Составлено автором на основе источника [7].

По итогам 2014 г. 7 регионов превышают среднереспубликанский уровень инновационной активности. Причинами данной ситуации чаще всего называют сырьевую ориентацию Казахстана и, соответственно, доходы от нее (ЗКО, Мангистауская область). Но это не в полной мере применимо к инновационной сфере. Это утверждение правомерно в отношении к Павлодарской, ВосточноКазахстанской,

Актюбинской индустриальным областям, чей производственный потенциал достаточно значителен. Сосредоточение основной массы инвестиционных проектов в нескольких городах привело к региональным диспропорциям, поэтому государство предприняло ряд действий по их устранению, а также повышению инвестиционной привлекательности и экономическому развитию отстающих регионов. С этой целью разрабатываются планы развития регионов с учетом конкурентных преимуществ, отраслевой структуры и имеющихся в наличии ресурсов.

В 2016–2019 гг. региональная политика будет сориентирована на более полное использование потенциала регионов с позиции роста инновационной активности, создание наилучших условий для населения путем стимулирования и контроля за урбанизационными процессами и всемерного развития агломераций, которые в сложившихся экономических условиях становятся ключевыми точками роста. Кроме того, внимания будут заслуживать наиболее перспективные населенные пункты, располагающие потенциалом роста.

Перед регионами стоят задачи концентрации мер государственной поддержки на приоритетных отраслях экономики и ключевых проектах диверсификации, создания своих специальных экономических зон (СЭЗ) и индустриальных зон (ИЗ), разработки концепции инвестиционной политики, формирования инвестиционного портфеля и точечной работы с конкретными партнерами. Одними из резервов роста производства являются реанимация простаивающих мощностей, их модернизация, оказание содействия в получении различных мер государственной поддержки [9].

В 2016–2019 гг. на региональные органы будет возложена ответственность за промышленное развитие региона в соответствии с его специализацией. Предполагается, что регионы будут играть новую роль в развитии промышленности. При этом местным органам будет дана самостоятельность в принятии оперативных решений касательно промышленного развития региона. Контролировать работу региона позволит мониторинг ключевых показателей развития промышленности. Функции оператора реализации ГПФИИР планируется возложить на социально-предпринимательские корпорации (СПК) — единственный институт развития в регионе, наделенный для этого соответствующими функциями и полномочиями.

На сегодняшний день в стране действуют 16 СПК, перед которыми стоят задачи привлечения в регионы отечественных и зарубежных инвесторов, развития инфраструктуры, поддержки бизнеса и кластеров в приоритетных отраслях, оказания содействия в реализации инновационных проектов через долевое финансирование, участия активами и выделения средств в рамках государственных программ.

Предусматривается поддержка СПК через гарантированный заказ, инструменты государственных программ, в том числе через «Дорожную карту бизнеса».

В 2014 г. в стране функционировали десять СЭЗ (табл. 6).

Т а б л и ц а 6

Основная характеристика СЭЗ Казахстана

|

Название |

Тип зоны |

Проекты |

|

Парк инновационных технологий |

Технико-внедренческая |

Delta IT — проект по производству средств связи для силовых структур. |

|

Бурабай |

Сервисная |

Реализован проект по строительству туристскоразвлекательного комплекса «BurabayLakeResortsHotel» |

|

Астана новый город |

Сервисная в части строительной субзоны и промышленнопроизводственная в части индустриальной субзоны |

Реализуется 41 проект, из которых 7 введены в строй. Запущены 2 новых производства (заводы по производству электровозов и изготовлению фотоэлектрических модулей. В 2013 г. запущены заводы по производству строительных материалов и полиэтиленовых изделий |

|

Морпорт Актау |

Промышленнопроизводственная |

Реализованы 5 проектов, на стадии проектирования 19 проектов. Введены в эксплуатацию 3 проекта (завод по выпуску экологически чистого судового топлива и синтезу полимеров, металлургический завод по выпуску стали, завод по изготовлению труб из полиэтилена низкого давления) |

|

Оңтүстік |

Промышленнопроизводственная |

Реализованы 4 проекта, в т. ч. в 2012 г. введен в строй проект по производству бумаги. Введены в эксплуатацию 4 проекта по налаживанию изготовления прикладных материалов; выпуску картонной бумаги и 3–5 слойногого фрокартона; обработке целлюлозно-бумажной продукции; выделыванию ковров |

|

Индустриальный нефтехимический технопарк (национальный) |

Промышленнопроизводственная |

Реализуется проект по созданию газохимического интегрированного комплекса |

|

Сарыарка |

Промышленнопроизводственная |

Всего 5 проектов. В 2013 г. введено в строй предприятие по изготовлению интерактивного оборудования. 6 компаний готовятся к началу строительства нулевого цикла |

|

Хоргос – Восточные ворота |

Промышленнопроизводственная |

Планируется реализация проектов по развитию транспортно-логистической системы Казахстана |

|

Химический парк «Тараз» |

Промышленнопроизводственная |

Планируется реализация 4 проектов по переработке местного сырья и производству экспортно-ориентированной химической продукции |

|

Павлодар |

Промышленнопроизводственная |

Функционирует предприятие АО «Каустик» по производству хлор-щелочной продукции |

Примечание. Составлена автором на основе источника [10, 11].

В целях финансирования строительства инфраструктуры в 2015 г. из Национального фонда выделено 68,5 млрд тенге на ряд проектов: развитие СЭЗ «Хоргос — Восточные ворота» (в настоящее время готовность инфраструктуры составляет 40%), завершение строительства инфраструктуры СЭЗ «Павлодар», СЭЗ «Морпорт Актау», СЭЗ «Парк инновационных технологий», СЭЗ «Астана — Новый город», СЭЗ «ХимпаркТараз».

На территориях СЭЗ зарегистрированы 492 участника, за 2009–2014 гг. сюда вложено 428 млрд тенге зарубежных инвестиций, затраты республиканского бюджета составили 97,0 млрд тенге. На площадках СЭЗ реализуются 146 проектов, из которых 81 проект уже введен в эксплуатацию, и при их выходе на проектную мощность будет создано 34 тыс. рабочих мест. В 2015–2019 гг. планируется ввести в эксплуатацию 50 проектов, с созданием порядка 17 000 рабочих мест.

Несмотря на результативность функционирования СЭЗ, остаются нерешенными проблемы по мобилизации вкладчиков: незавершенное строительство инженерной инфраструктуры; недостатки в координации деятельности управляющих компаний и недостаток территорий для реализации проектов.

В 2015–2019 гг. приоритетами для дальнейшего эффективного развития СЭЗ станут: обеспечение их инфраструктурой для реализации высокотехнологичных проектов на их территории; создание Единого оператора по управлению ими для привлечения частных инвестиций на территорию, повышения эффективности работы принципа «одного окна» между участниками СЭЗ и государственными органами.

В настоящее время из пяти функционирующих ИЗ четыре находятся в различных областях страны и одна в г. Усть-Каменогорске. К предприятиям, которые переводятся из центра города на территорию ИЗ в целях снятия транспортной и экологической нагрузки предъявляются два основных требования: быть экспортно-ориентированными и обеспечивать импортозамещение. С учетом установленных для региональной политики приоритетов при оказании регионам финансовой поддержки касательно ИЗ предпочтения будут отдаваться городам (малым и моно-), обладающим научнотехнических и экономическим потенциалом. В 2015–2019 гг. запланировано проводить ежегодно конкурсы, по результатам которых выделять финансирование 5–7 индустриальных зон, а также создать ИЗ (это могут быть частные ИЗ) еще в 12 регионах страны.

Таким образом, один из важных вопросов развития инновационного предпринимательства в Республике Казахстан — действенность используемых мер координирования и их эффективность, нацеленность законопроектов, фактически реализуемых программ и намечаемых к выполнению стратегий на реалии сегодняшнего времени. Не менее важными являются вопросы соотношения мер прямого регулирования (бюджетные субсидии, стимулы); именно они позволяют предоставлять благоприятные условия для деятельности предпринимателей, претворяющих в жизнь сложные и рискованные инвестиционные проекты.

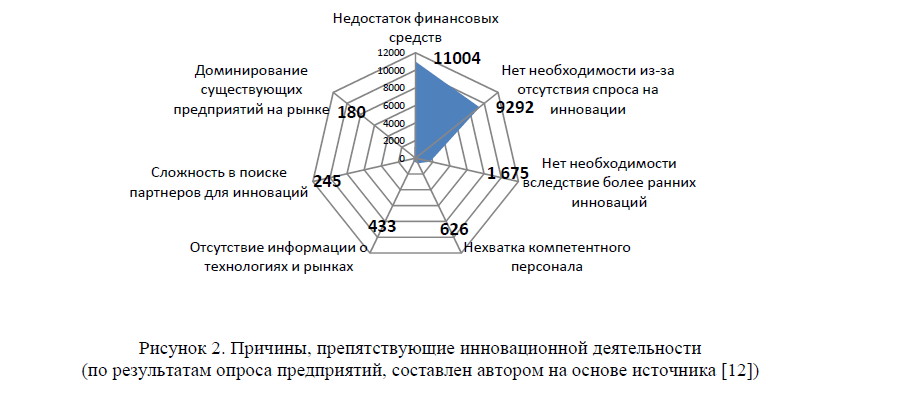

Финансирование инноваций на настоящий момент носит проблемный характер, поэтому часто инновационная деятельность финансируется самими компаниями без участия государства. Наглядно на рисунке 2 обобщен ряд проблем, препятствующих инновационному развитию предприятий.

Рисунок 2. Причины, препятствующие инновационной деятельности (по результатам опроса предприятий, составлен автором на основе источника [12])

В качестве основной проблемы предприниматели указывают недостаток финансовых средств — 11004 респондента (47%). Пагубно повлияло на инновационную активность и ослабление тенге, связанное с падением цен на нефть и повлекшее снижение покупательной способности населения. В фазе спада экономики предприятия в лучшем случае будут внедрять улучшающие нововведения, характеризующиеся незначительными капитальными вложениями и низкой степенью риска. Негативно сказывается на инновационной активности и резкое возрастание цен на сырье и материалы, большая часть которых также поставляется из-за рубежа.

Понятно, что стоимость тиражирования готовых идей и знаний значительно ниже разработки собственных и доведения их до стадии серийного и массового производства. Поэтому для отечественной инновационной системы характерно заимствование технологий, а не создание радикальных инноваций. Однако в настоящий момент, учитывая рост курсов иностранных валют, цена импортных основных средств слишком высока, а ввиду невозможности задействования лизинговых или кредитных механизмов многим компаниям придется отложить существенную модернизацию производства на неопределенный срок.

На втором месте проблема отсутствия спроса на инновационную продукцию — 9292 предприятия (40%). Тем не менее многие предприятия все же заявили о готовности внедрять инновации в ближайшее время при реализации следующих условий — минимизация риска и налогообложения, долевое участие государства в софинансировании проектов, наличие и реальное обеспечение государственных гарантий.

Важное значение для инновационного развития также имеет непосредствфенное состояние используемых в производстве основных средств — сильно изношенное и устаревшее оборудование практически не позволяет использовать инновационные технологии и систематически требует дополнительных капитальных вложений для поддержания его в рабочем состоянии. Модернизировали технологию 1675 респондентов (7,1%).

Особое внимание следует уделить такому фактору, как человеческий капитал, поскольку без квалифицированной рабочей силы даже самое современное и максимально автоматизированное оборудование не сможет эффективно функционировать. Стабильность и структура кадрового состава предприятия оказывают ощутимое влияние на его восприимчивость к инновациям. 626 предприятий (2,7%) указывают на факт отсутствия компетентного персонала как на основной.

Не способствует активизации воспроизводственных процессов и отсутствие необходимых для большинства отраслей экономики отечественных разработок в области станкостроения и приборостроения, связанное прежде всего с недостаточной материальной поддержкой развития науки и подготовки научных и инженерных кадров. Ввиду невозможности приобрести оборудование отечественного производства, промышленные предприятия вынуждены заказывать его за рубежом, что, как уже было отмечено, также связано с определенными сложностями.

Все чаще предприятия сталкиваются с ухудшением качественных характеристик закупаемых материалов, связанным с попытками поставщиков сохранить доходность своего бизнеса на докризисном уровне. Очевидно, что использование не отвечающего технологическим требованиям сырья может привести к выпуску низкосортных или даже бракованных изделий, а позволить себе повышать цены на продукцию пропорционально удорожанию материалов предприятия не могут из-за риска потери клиентов. Это означает, что в условиях высокой инфляции в распоряжении производителей остается меньше средств, которые могут быть потрачены на инновационные цели. Сложность в поиске партнеров для инноваций испытывают 245 предприятий (1% респондентов).

Эксперты называют и другие возможные препятствия более свободной инновационной деятельности, среди которых следует выделить [13]:

- трудность в получении инвестиций для внедрения инновационной продукции;

- сильная бюрократизация государственных уполномоченных органов (трудности в сертификации продуктов и технологий и т.д.);

- трудности экспортно-таможенного контроля (высокие таможенные тарифы на импортные продукты и технологии; сложная таможенная процедура);

- слабая защита интеллектуальной собственности со стороны законодательства;

- недостаток управленческих кадров при реализации инновационных проектов;

- отсутствие механизмов оценки риска и возврата инвестиций;

- сложность в коммерциализации продукции.

На основе проведенного анализа можно сделать вывод, что потенциал предприятий в инновационной сфере до сих пор не реализован в полной мере. Его реализацию затрудняют многочисленные свойственные для Казахстана институциональные факторы, порождающие значительное число барьеров на пути развития инновационного бизнеса, большая часть которых носит серьезный характер и в краткосрочной перспективе не могут быть значительно ослаблены.

При этом большинство из выделенных сдерживающих факторов лежит вне сферы влияния инновационных предприятий, что делает вопрос их поддержки со стороны государства первостепенным.

Однако нельзя не отметить становление государственной политики, направленной на снижение административных барьеров и создание более благоприятной среды для развития инновационного бизнеса.

Список литературы

- Глобальный индекс инноваций: Казахстан поднялся на 5 позиций. — [ЭР]. Режим доступа: http://tengrinews.kz

- Показатели Государственной программы по форсированному индустриально-инновационному развитию Республики Казахстан на 2010–2014 гг. / Статистический бюллетень Комитета по статистике МНЭ РК. —

- Государственная программа индустриально-инновационного развития Республики Казахстан на 2015–2019 годы. — [ЭР]. Режим доступа: kz

- Заключение по оценке государственной программы по форсированному индустриально-инновационному развитию Республики Казахстан на 2010–2014 годы по итогам 5 лет. — [ЭР]. Режим доступа: http://economy.gov.kz/

- Пашаева Ш. Корпоративная и государственная стратегии инновационной активности в России // Креативная экономика. — 2013. — № 9 (81).

- Официальный сайт электронного издания «Наука и технологии в России», — [ЭР]. Режим доступа: www.strf.ru

- Инновационная деятельность Казахстана 2008–2010: Статистический сборник. — [ЭР]. Режим доступа: stat.gov.kz

- Государство и рынок: механизмы и методы регулирования в условиях перехода к инновационному развитию: колл. монография в 2-х т. / Под ред. С.А. Дятлова, Д.Ю. Миропольского, В.А. Плотникова. — СПб., — Т. 1.

- Шувалов В.А. Государственное регулирование инновационного развития регионов Казахстана // Российское предпринимательство. — 2015. — № 1 (271). — С. 87–96.

- Закон Республики Казахстан от 21 июля 2011 года № 469-IV ЗРК «О специальных экономических зонах в Республике Казахстан» (с изменениями и дополнениями по состоянию на 12.2013 г.) — [ЭР]. Режим доступа: www.zakon.kz

- Постановление Правительства Республики Казахстан от 30 октября 2010 года № 1145 «Об утверждении Программы по привлечению инвестиций, развитию специальных экономических зон и стимулированию экспорта в Республике Казахстан на 2010–2014 годы» (с изменениями и дополнениями по состоянию на 31.12.2013 г.) — [ЭР]. Режим доступа: https://egov.kz/cms/ru/law/list/P1100001596

- Об инновационной деятельности предприятий в Республике Казахстан/ Статистический бюллетень Комитета по статистике МНЭ РК. —

- Альжанова Ф.Г. Рынок технологий в условиях глобализации: институты и механизмы развития в Казахстане. —Алматы, 2007.