В международной практике до сих пор нет единого понимания контроллинга. Имеется множество существенно отличающихся определений и мнений (разнятся, в частности, подходы, характерные для европейских и азиатских стран, а также США). Если исходить из функционального обоснования и институционального представления контроллинга, то можно выделить три превалирующие группы концепций: ориентированные на бухгалтерский учет, на систему менеджмента и на информатизацию. Существование множества концепций говорит о сложности данного явления и о том, что контроллинг как система продолжает развиваться (правда, перспективы этого развития пока не вполне ясны).

Многочисленные исследования, проводимые американскими и европейскими специалистами, отчетливо показывают, что до настоящего времени нет и общепринятых моделей контроллинга [1-10].

Обобщение зарубежного опыта показывает, что в Германии преобладает тенденция его академи- зации — стремление создать сначала теоретически целостную систему, а затем приниматься за разрешение конкретных задач. В центре их модели стоит внутренний учет (но не управленческий) в различных формах: плановый, документальный, контрольный. Внешний же учет, напротив, не входит в сферу контроллинга.

В США и некоторых европейских странах преобладает прагматический подход: здесь контроллинг теснее связан с менеджментом, более ориентирован на требования рынка и потребности клиентов. Не случайно в США в течение длительного времени он рассматривался исключительно в прикладном смысле (был ориентирован только па практику). Задачи внутренней ревизии (аудита) здесь в отличие от немецкой практики входят в функции контроллинга.

Следует отметить, что в американской литературе по экономическим вопросам, которая изучается в странах СНГ, подобным образом рассматриваются природа и сущность управленческого учета и уже и рамках последнего — контроллинг (что ни в коем случае не приуменьшает его практической направленности). Перевод американских учебников по данной тематике, безусловно, положительное явление, но для нашей практики, на наш взгляд, более подходящими являются принципы континентальной модели. Для предприятий государств СНГ, в том числе и для казахстанских, с их традиционно обособленными бухгалтерией и финансовой службой, ближе немецкая система контроллинга, хотя некоторые элементы американской модели (например, ориентацию на требования рынки), необходимо учитывать.

В настоящее время, как показывают результаты изучения большого количества иностранных публикаций по данной проблематике, в западных странах достаточно четко прослеживается тенденция сокращения различий в целях, функциях, задачах и инструментах контроллинга [11-13]. Этому, как нам кажется, способствуют глобализация рынков, интеграция предприятий, как в рамках национальных экономик, так и в наднациональном плане, экстремально динамичное развитие внешней среды.

Важно подчеркнуть, что на Западе, в силу развития рыночных отношений, ориентация предприятий неизмеримо усложнилась. Это привело не просто к возрастанию роли управления ими, а к качественным изменениям во всей структуре и методах последнего. Довольно быстро происходит процесс интеграции традиционных методов планирования, учета, нормирования, контроля и анализа в единую систему получения, обработки информации и принятии на ее основе управленческих решений. Данная система управляет предприятием, ориентируясь не только на достижение оперативных текущих целей получения прибыли того или иного размера, но и на глобальные стратегические цели (выживание, экологический нейтралитет, сохранение рабочих мест, т.е. на социальные факторы). В результате в ней преобладающим становится не узкое, конкретное, ортодоксальное мышление менеджеров, а системное, комплексное решение проблем. Эти объективные тенденции и процессы на Западе в основном и определяют термином «контроллинг».

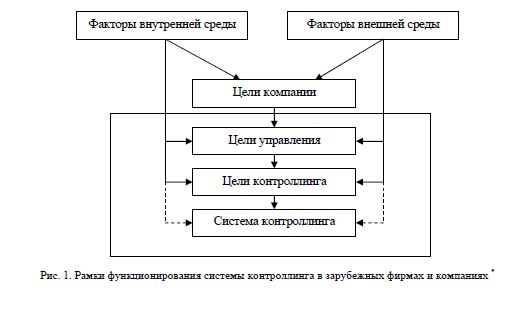

В целом обобщение зарубежного опыта показывает, что современная компания, а вместе с ней и система контроллинга находятся под воздействием большого числа меняющихся факторов. Эти факторы задают рамки функционирования компании в целом и ее системы контроллинга. Если эти рамки меняются, то изменения должны происходить и внутри компании, и в системе контроллинга (рис. 1).

Факторы внешнего окружения по их происхождению можно разделить на следующие категории: конкуренция, техника, общественные ценности (рис. 2).

Возрастанием динамики и сложности обусловлено усиление нестабильности внешнего окружения предприятия. Следствиями нестабильности внешней среды стали: высокая степень неуверенности, внедрение инноваций, обострение конкуренции, увеличение рисков, нестабильность внутри предприятия.

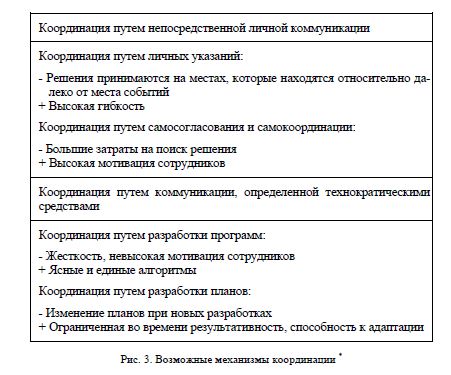

В силу обозначенных причин ситуация на многих предприятиях не может считаться удовлетворительной. В первую очередь критике подвергаются принципы централизации в структуризации и управлении предприятиями, а также тейлористский принцип разделения труда. Популярно мнение, что предприятия должны стремиться к оптимизации процессов создания ценности и их интернационализации. В силу обозначенных причин многие компании стремятся перейти от тейлористской к процессно-ориентированной организации труда. Другая очевидная тенденция — усиление предпринимательства внутри предприятия, что означает необходимость разработки соответствующих координирующих механизмов. Возможные механизмы с указанием преимуществ и недостатков описаны в схеме на рисунке 3.

Следствием изменений во внешней и внутренней среде, существенных отличий между немецкими и японскими предприятиями в области производительности, гибкости и качества стали многочисленные попытки адаптации предприятий к новым требованиям. На этой волне были разработаны новые концепции — сегментация, всеобщее управление качеством (Total Quality Management), «стройное» производство (Lean Production), «стройный» менеджмент (Lean Management), реинжиниринг и редизайн процессов (Process Reengineering, Process Redesign) [1, 253].

Описанные выше аспекты предъявляют новые требования к развитию контроллинга, который должен развиваться как часть системы управления. Это означает необходимость изменения существующих механизмов планирования, контроля и координации. Выполнение этих требований предполагает реинжиниринг системы контроллинга.

Основополагающих принципов реинжиниринга системы контроллинга три: принцип процессноориентированной интеграции задач, принцип самоответственности и самоуправления, принцип ориентации на клиента. В процессе реинжиниринга изменяются в первую очередь задачи контроллинга и его организационная структура. Кроме того, меняется инструментарий системы контроллинга, после чего начинается отработка новых правил на практике.

В основе реорганизации задач контроллинга лежит идея самоконтроллинга. Цель контроллинга состоит не в управлении менеджерами со стороны, а в содействии им в процессе самоуправления. В рамках системы самоконтроллинга на уровне управления также практикуется идея отказа от распределения работ. Функции контроллинга начинают выполнять отдельные менеджеры (полностью или, как минимум, частично). Самоконтроллинг можно понимать как реинтеграцию задач контроллинга в систему менеджмента.

При новом распределении задач следует иметь в виду, что часть из них, которые до сих пор выполнялись контроллером, должна остаться именно у него. Смысл самоконтроллинга не состоит в том, чтобы сделать контроллера безработным. Как правило, сначала определяется, какая часть задач контроллинга должна быть передана менеджеру, а затем — в какой степени в процесс контроллинга будут вовлечены другие сотрудники компании.

В ходе реинжиниринга системы контроллинга происходит перераспределение задач, связанных с процессом планирования, контроля и информационного обеспечения. На первом этапе анализируются все возможные действия, связанные с выполнением перечисленных функций. Далее обсуждается, кто конкретно будет отвечать за отдельные этапы этих процессов. При реструктуризации задач контроллинга следует иметь в виду, что менеджеры структурных подразделений компании, как правило, хорошо знают специфику своих участков работы. Этот факт является аргументом в пользу того, что выполнение функций контроллинга должно смещаться на линейные должности. Одновременно следует обеспечить единство и сквозной характер выстраиваемых систем. Это задача централизованной службы контроллинга. Таким образом, важно найти «золотую середину» между близостью к «месту событий» и способностью отследить общий ход событий.

Кроме того, организация контроллинга должна удовлетворять требованиям ориентации на клиента. При этом контроллеру следует ориентироваться на потребности клиентов внутри компании и предоставлять в распоряжение коллег инструментарий, позволяющий соблюсти ориентацию на клиента на уровне предприятия в целом — например, метод расчета целевых затрат.

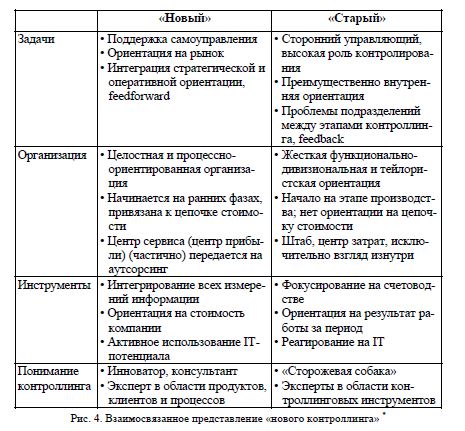

Описанные изменения позволяют сформировать новое понимание роли контроллинга в компании. Контроллинг в современных условиях выполняет функцию внутреннего советника (консультанта), располагающего знаниями о продуктах, клиентах и процессах. Центральные характеристики «нового контроллинга» объединены на рисунке 4.

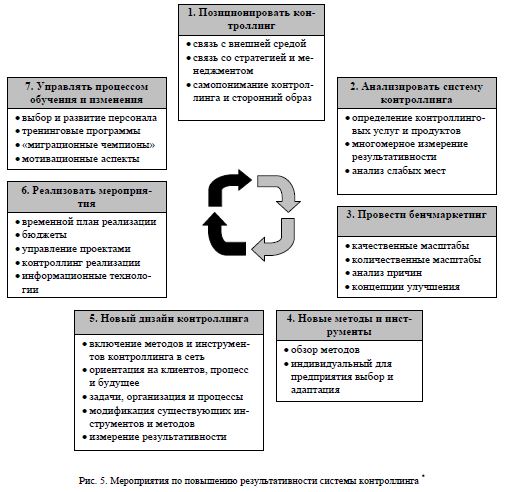

Обобщая вышесказанное, можно отметить, что контроллинг в современных фирмах и компаниях должен прежде всего соответствовать быстро меняющимся требованиям. Исходя из этого передовые зарубежные компании и специалисты разработали концепцию, которая призвана обеспечить повышение результативности системы контроллинга, особенно на предприятиях средних размеров. Алгоритм этой концепции представлен на рисунке 5.

При выборе новых методов и инструментов учет специфических для конкретной компании требований особенно важен. В качестве новых методов и инструментов могут быть использованы:

- системы раннего распознавания, необходимые для своевременного распознавания значимых изменений и разработки соответствующих мероприятий;

- управление стоимостью, необходимое для увеличения стоимости компании в долгосрочной перспективе;

- сбалансированная система показателей (Balanced Scorecard), позволяющая реализовать стратегию компании;

- расчет целевых затрат (Target Costing), позволяющий создавать продукты в соответствии с требованиями рынка;

- управление затратами процессов и процессно-ориентированное измерение результативности (Performance Measurement), используемые для построения прозрачных и оптимальных с точки зрения времени, качества и затрат бизнес-процессов;

- бенчмаркинг, позволяющий структурированно проводить сравнения с определенным ориентиром и постоянно совершенствоваться;

- процессно-ориентированное бюджетирование, позволяющее составлять бюджеты, ориентированные на конечный результат.

В заключение следует разработать дизайн новой системы контроллинга. Для этого следует переосмыслить задачи, организацию и используемые инструменты, а при необходимости — подвергнуть их изменениям (в соответствии с принципами ориентации на клиентов, процессы и будущее). В части системы учета можно говорить, например, об интеграции внешнего и внутреннего учета. Кроме того, примерами изменений в системе контроллинга могут быть: отказ от составления фактических калькуляций, внедрение системы трансфертных цен, отказ от использования надбавок, основанных на расчете машино-часов, сокращение числа центров затрат путем построения процессноориентированной структуры [1, 262].

Обобщая позитивный зарубежный опыт, необходимо отметить, что сегодня на отечественных предприятиях имеет место потребность в интеграции всех управленческих функций, введении обобщающей функции — контроллинга, открывающей новые шансы и возможности для конкурентоспособного производства. Управление таким объектом основывается уже на понимании его как системы, которая находится в процессе постоянного приспособления к внутренним и внешним изменениям (см. рис. 1-3).

Контроллинг для нашей хозяйственной практики — новое явление, поэтому его внедрение может вызвать сопротивление как со стороны руководства, так и со стороны подчиненных. Чтобы его преодолеть и быстро добиться первых результатов, а затем утвердить на предприятии стабильно работающую систему, следует проанализировать трудности, которые могут возникнуть, их причины и средства, позволяющие им противостоять (см. табл.).

Контроллингу присущи и отрицательные моменты, вызванные тем, что:

- во-первых, требуется изменение статуса других, близких по функциям подразделений, таких как бухгалтерия, плановый отдел и т.п., а также связанное с этим неприятие их руководителями самой его идеологии и сопротивление его внедрению;

- во-вторых, возникает усложнение обоснования управленческих решений по сравнению с традиционными информационными методиками;

- в-третьих, появляется необходимость дополнительного обучения персонала для поддержания работоспособности контроллинго-ориентированной системы управления и т.п.

|

Факторы, мешающие быстрому внедрению контроллинга на предприятиях стран СНГ

|