Существует много внешних и внутренних факторов, которые отрицательно влияют на деятельность предприятии , на которые руководство компании или вообще не могут влиять (экономический кризис, инфляция, налоги, резкое падение спроса и т.д.), или имеют ограниченное влияние (увеличение затрат, изменение цен на сырье, появление новых товаров).

Достаточно утвердить дефицитный бюджет движения денежных средств, поскольку в таком случае бюджетирование перестает быть инструментом управления. Дефицитный бюджет невыполнимый, следовательно, нереальные функциональные бюджеты и планы, на основе которых он составлялся. Это означает, что оперативное планирование не отображает реальной ситуации, и в будущем все придется планировать «на ходу». Дефицит, скорее всего, будет покрыт за счет кредитов, поэтому лучше запланировать их получение при утверждении бюджета или, при случае, перепланировать поступления и платежи так, чтобы бюджет движения денежного средства был бездефицитным. Примером неэффективной работы системы бюджетирования на предприятиях является ситуация с основными фондами. В последнее время во многих предприятиях часть затрат на ремонт основных фондов в числе общих затрат составляет до 10%. Структурные подразделения этих предприятия не предоставляют своевременной и точной информации о потребностях в модернизации и ремонте основных фондов. Поскольку информация не была представлена своевременно, руководство не гарантирует выполнения плана по модернизации и ремонта основных фондов. Для того, чтобы система бюджетирования была более эффективной и планы стали реальными, нужно планировать поступление ресурсов, тем не менее механизмы кредитования предприятия редко используют эффективно.

Зачастую передприятия приблекают финансирование значительно больше, чем планируют, причем не в то время, когда предполагают. Кредит берут даже тогда, когда по плану бюджет должен был быть бездефицитным.

Для устранения дефицита бюджета можно принять следующие меры:

Просмотр финансовых потоков:

- оценка возможности увеличения поступлений в дефицитный период;

- оценка возможности ускорения поступлений (сдвиг графика поступлений из бездефицитного в дефицитный период);

- оценка возможности уменьшения платежей в дефицитный период;

- оценка возможности задержки платежей (сдвиг графика платежей из дефицитного периода в бездефицитный);

- Просмотр производственной программы:

- оценка возможности корректировки графиков работ;

- оценка возможности корректирования графиков закупки материалов;

- оценка целесообразности отказа от объекта;

- оценка возможности получения дополнительных заказов;

- другие мероприятия;

- Привлечение кредита.

Для принятия реального профицитного бюджета необходимо провести оценку эффективности и целесообразности привлечения кредитных ресурсов.

Существует мнение, что бюджетирование - функция только финансового отдела.

Но бюджетирование - это планирование и контроль финансово -экономического состояния компании.

Есть 2 принципа, которые используются при построении эффективной системы планирования и контроля:

- планирование должно быть децентрализованным;

- контроль должен быть централизованным.

В бюджетировании (на этапе планирования) принимают участие практически все подразделения предприятия, а финансовая служба выступает в роли координатора данного процесса, а также выполняет функции, связанные с консолидацией бюджетов, подготовкой фактической информации и проведением план-факторного анализа выполнения бюджетов.

Система бюджетного управления имеет в виду под собой организацию процесса управления деятельностью компании и ее структурных подразделений, с помощью трансформации стратегических целевых показателей в набор взаимосвязанных тактических и оперативных планов и бюджетов, а также контроль и анализ их выполнения. Совершенствование системы бюджетного управления позволяет компании решить ряд важных заданий. Способами оптимизации и усовершенствования процесса бюджетного планирования являются:

- Систематизация и регламентация бюджетного процесса, четко разграничивать права и обязанности его участников.

- Организация финансового планирования и анализ в разных аналитических разрезах: по подразделам, линиям бизнеса, продуктам, клиентам.

- Определение взаимосвязи бюджетного процесса со стратегией, системой мотивации.

- Интегрирование системы бюджетирования в вертикаль финансового управления компании.

- Осуществление мониторинга достижения стратегической и тактической цели, прогнозирования финансовой стойкости компании.

Большинство управленческих решений, связанных с финансовой деятельностью предприятия, принимаются в условиях риска, что обусловлено рядом факторов — отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим. В связи с этим проблема оценки и учета экономического риска приобретает важное значение как составная часть теории и практики управления.

В условиях экономической нестабильности проблема риска имеет большое значение при обосновании управленческих решений не только стратегического характера, но и на стадии краткосрочного планирования деятельности предприятия — в процессе бюджетирования.

Центральное место в оценке риска на этапе формирования бюджета предприятия занимают анализ и прогнозирование возможных потерь ресурсов. При этом имеются в виду случайные, непредвиденные потери, которые возникают в результате отклонения реальной ситуации от предполагаемого хода событий. Наиболее важно значение при этом в условиях рыночной экономики отводится таким элементам риска, как непредвиденность конъюнктуры рынка, спроса, цен. В то же время российским предприятиям придется иметь дело с «наложением» факторов рыночного и нерыночного типа (нарушением договорных обязательств, несоблюдением норм и правил хозяйственной деятельности и т.д.). Так, чтобы оценить достоверность потерь, обусловленных развитием событий по непредвиденному варианту, следует прежде всего обнаружить все возможны факторы риска: как свойственные вообще хозяйственной или производственно-коммерческой деятельности, так и специфические. Кроме того необходимо осуществлять ранжирование факторов рисков по важности или по степени их взноса в общий профиль конкретного производственного предприятия.

Основными мероприятиями по усовершенствованию системы бюджетирования на предприятии должны быть:

- разработка четкой концепции относительно дальнейшей деятельности компании, то есть разработка стратегии предприятия, которая даст возможность систематизировать деятельность компании на будущее;

- применения автоматизированных программ бюджетирования предприятия, которые дадут возможность получать более оперативную и достоверную информацию в процессе планированию бюджета на следующий период;

- в современный динамических условиях развития рыночного отношения необходимой предпосылкой осуществления успешного процесса бюджетироования на предприятии есть учет всех возможных сценариев дальнейшего развития. Поэтому необходимой предпосылкой является уменьшение рисков в процессе бюджетирования путем процесса планирования по нескольким условиям дальнейшего развития.

При организации процесса бюджетирования необходимо выделить следующие целевые и контрольные показатели для дальнейшей разработки бюджетирования:

Создание системы координат для бизнеса, базы исходных данных для финансового анализа и финансового менеджмента; повышение финансовой обоснованности принимаемых управленческих решений.

Контрольные показатели:

- объем продаж;

- норматив запасов готовой продукции;

- норма и масса маржинальной, операционной, балансовой и чистой прибыли.

- Повышение эффективности использования имеющихся в распоряжении компании ресурсов.

Контрольные показатели:

- доходность активов;

- оборачиваемость активов;

- нормы затрат наиболее важных видов ресурсов;

- размер кредиторской задолженности.

Контроль за изменением финансовой ситуации на предприятии; повышение финансовой устойчивости и улучшение финансового состояния фирмы.

Для рассматриваемого предприятия предлагаю выбрать принцип бюджетирования «сверху вниз», т.к. предприятие малое, имеет несложную организационную структуру, а самое главное по причине неготовности руководства к децентрализации управления.

Следующим шагом для разработки бюджетирования будет определение финансовой структуры предприятия.

Для того, чтобы сделать систему бюджетирования максимально эффективной, необходимо заранее спрогнозировать риски и выявить проблемы, с которыми может столкнуться предприятие.

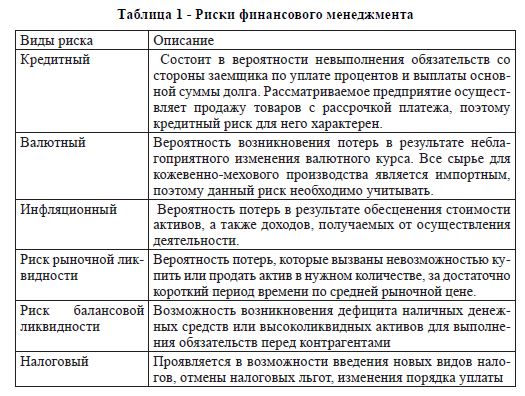

Условно риски можно разделить на две основные группы: общие риски и специфические риски.

К общим относятся риски, характерные не только для процесса бюджетирования, а для управления финансами в целом указные в таблице 1.

Специфические риски - риски характерные непосредственно для разработки и внедрения бюджетирования.

Типовые проблемы бюджетирования в компании подразделяются на следующие группы:

- Проблемы бюджетирования как инструмента управления.

- Проблемы регламентации бюджетирования.

- Проблемы финансового моделирования системы бюджетирования.

- Проблемы финансовой структуризации компании.

- Проблемы организации участников процесса бюджетирования.

- Проблемы постановки бюджетирования.

Потому необходимо разработать мероприятия, которые позволят усовершенствовать данную систему на предприятии. Предприятие может усовершенствовать свою систему бюджетирования за такими направлениями:

- автоматизация системы бюджетирования на предприятии;

- модель оценки рисков при разработке бюджетов предприятия.

Все эти проблемы взаимосвязаны между собой, поэтому рассматривать их необходимо в комплексе.

Применение бюджетирования дает эффект независимо от того, планирует фирма значительно увеличить финансовые показатели или нет. Самое главное, бюджетирование позволяет эффективно управлять бизнесом и, в первую очередь, финансовой его частью.

ЛИТЕРАТУРА:

- Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2006 г. c - 432

- Тайгашинова К.А Современные научные издания КазЭУ им Т.Рыскулова «Управленческий учет» Эконмика баспасы 2008г.

- Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 18 «Доход» Рекомендовано к применению Экспертным Советом Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита согласно Протоколу от «24» января 2011 года №1.

- Анализ финансовой отчетности: учебное пособие для студентов, обучающихся по специальности «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / под ред. О.В. Ефимовой, М.В. Мельник. - 2-е изд., испр. и доп. - М.: Изд-во ОМЕГА-Л, 2010 г.

- Афанасьев А. Управление затратами // Финансовый директор № 4, апрель, 2009 г.

- Бизнес - планирование: Учебник / Под ред. В.М. Попова и С.И. Ляпунова. - М.: Финансы и статистика, 2007г.

- Бухгалтерский управленческий учет.; Под ред. Р.Н. Расторгуевой. - 2-е изд., стер. - М.: «Академия», 2008 г. - 416 с.