С развитием рыночных отношений в аграрном секторе Республики Казахстан происходит формирование многоукладной экономики, базирующейся на многообразии форм собственности и хозяйствования. В этой связи важным моментом является организация бухгалтерского учета, как наиболее действенного средства контроля на предприятиях сельскохозяйственной отрасли. В соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности» от 27 февраля 2007 года №234-IV система бухгалтерского учета и отчетности распределена на национальную систему бухгалтерского учета и отчетности (НСФО) и международную систему финансовой отчетности (МСФО).[1]

В соответствии с этим законом субъекты крупного предпринимательства и организации публичного интереса обязаны составлять финансовую отчетность по международному стандарту финансовой отчетности, а субъекты малого предпринимательства определяемыми в соответствии с Законом РК «О частном предпринимательстве» от 31.01.06г., №124, применяющие согласно Налоговому Кодексу, специальные налоговые режимы для крестьянских и фермерских хозяйств, юридических лиц производителей сельскохозяйственной продукции, организации, работающие на основе упрощенной налоговой декларации должны составлять финансовой отчетности в соответствии с национальными и международными стандартами (НСФО№1 и НСФО№2). Часто проводимая налоговая реформа свою очередь откладывает свои отпечатки на организацию учета в сельскохозяйственных предприятиях.

Специфическая особенность этой отрасли (сельскохозяйственное производство находится в тесной взаимосвязи и зависимости от биологического цикла роста и развития растения и животных, сезонность производства, его зависимость от климатических условии и т. д.) вносит определенные особенности в организации бухгалтерского учета на сельскохозяйственных предприятиях. В связи с этим и с учетом особенностей налогообложения в сельском хозяйстве организация бухгалтерского учета должны производится в соответствии с Национальным стандартом 1 (НСФО 1), где предусмотрено ведение бухгалтерского учета в двух направлениях в зависимости от форм организации малого предпринимательства. Так, в сельском хозяйстве к субъектам малого предпринимательства относятся крестьянские и фермерские хозяйства, юридические лица производители сельскохозяйственной продукции и применяющие упрощенные формы учета и налоговой декларации, где ведение бухгалтерского учета и составление финансовой отчетности производится на основе НСФО1. Данный стандарт представляет организации бухгалтерского учета и составление финансовой отчетности по нижеследующим субъектам:

- -ведение учета и составление финансовой отчетности индивидуальными предпринимателями, являющимися субъектами малого предпринимательства, применяющими в соответствии с налоговым законодательством специальные налоговые режимы для крестьянских или фермерских хозяйств, а также на основе упрощенной декларации;

- -ведение учета и составление финансовой отчетности юридическими лицами, являющимися субъектами малого предпринимательства, применяющими в соответствии с налоговым законодательством специальные налоговые режимы на основе упрощенной декларации и для юридических лиц производителей сельскохозяйственной продукции.

Крестьянские или фермерские хозяйства вправе самостоятельно выбрать специальный налоговый режим, установленный Налоговым кодексом. Специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции, переработке сельскохозяйственной продукции собственного производства и ее реализации, за исключением деятельности по производству, переработке и реализации подакцизной продукции. Право применения специального налогового режима предоставляется крестьянским или фермерским хозяйствам при наличии земельных участков на праве частной собственности и (или) на праве землепользования (включая право вторичного землепользования). Налоговым периодом по единому земельному налогу является календарный год. Для применения специального налогового режима крестьянские или фермерские хозяйства не позднее 20 февраля первого года применения указанного режима представляют в налоговый орган по месту нахождения земельного участка налоговое заявление. Одновременно с налоговым заявлением представляются копии следующих документов:

- идентификационных документов на земельные участки, засвидетельствованные нотариально или сельскими (поселковыми) исполнительными органами;

- актов определения оценочной стоимости земельных участков, выданных уполномоченным государственным органом по управлению земельными ресурсами, засвидетельствованные нотариально или сельскими (поселковыми) исполнительными органами.

При отсутствии акта оценочная стоимость земельных участков определяется исходя из оценочной стоимости 1 гектара земли в среднем по району по данным, предоставленным уполномоченным государственным органом по управлению земельными ресурсами. Налоговый орган в течение трех рабочих дней со дня представления налогового заявления выносит решение о применении специального налогового режима или об отказе в применении специального налогового режима по форме, установленной уполномоченным органом. Решение оформляется в двух экземплярах.

Плательщики единого земельного налога не являются плательщиками следующих видов налогов и других обязательных платежей в бюджет:

- индивидуального подоходного налога с доходов от деятельности крестьянского или фермерского хозяйства, на которую распространяется данный специальный налоговый режим;

- налога на добавленную стоимость - по оборотам от осуществления деятельности, на которую распространяется данный специальный налоговый режим;

- земельного налога и (или) платы за пользование земельными участками - по земельным участкам, используемым в деятельности, на которую распространяется данный специальный налоговый режим;

- налога на транспортные средства - по объектам налогообложения;

- налога на имущество - по объектам налогообложения [2].

При осуществлении видов деятельности, на которые не распространяется специальный налоговый режим для крестьянских или фермерских хозяйств, плательщики единого земельного налога обязаны вести раздельный учет доходов и расходов, имущества и производить исчисление и уплату соответствующих налогов и других обязательных платежей в бюджет по указанным видам деятельности в порядке, установленном Налоговым Кодексом.

Объектом налогообложения для исчисления единого земельного налога является оценочная стоимость земельного участка.

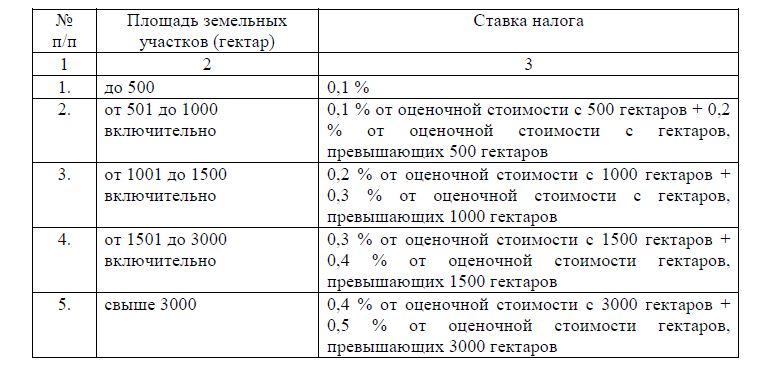

Исчисление единого земельного налога по пашням производится путем применения следующих ставок, исходя из совокупной площади земельных участков, к совокупной оценочной стоимости земельных участков:

Исчисление единого земельного налога по пастбищам, естественным сенокосам и другим земельным участкам, используемым в деятельности, на которую распространяется специальный налоговый режим, производится путем применения ставки 0,1% к совокупной оценочной стоимости земельных участков. Крестьянские или фермерские хозяйства исчисляют единый земельный налог за фактический период пользования земельным участком на праве землепользования. Оценочная стоимость земельного участка за фактический период пользования земельным участком определяется путем деления оценочной стоимости земельного участка на двенадцать и умножения на количество месяцев фактического периода пользования земельным участком.

Плательщики единого земельного налога ежемесячно исчисляют суммы социального налога по ставке 20 процентов от месячного расчетного показателя, установленного на соответствующий финансовый год законом о республиканском бюджете, за каждого работника, а также за главу и совершеннолетних членов крестьянского или фермерского хозяйства. Обязательства за совершеннолетних членов крестьянского или фермерского хозяйства по исчислению и уплате социального налога возникают с начала календарного года, следующего за годом достижения ими совершеннолетия.

Исчисленная сумма социального налога подлежит уменьшению на сумму социальных отчислений, исчисленных в соответствии с Законом Республики Казахстан «Об обязательном социальном страховании».

При превышении суммы социальных отчислений над суммой социального налога сумма социального налога становится равной нулю.

Юридические лица - производители сельскохозяйственной продукции и сельские потребительские кооперативы вправе самостоятельно выбрать специальный налоговый режим, установленный налоговым кодексом РК.

Специальный налоговый режим для юридических лиц - производителей сельскохозяйственной продукции и сельских потребительских кооперативов предусматривает особый порядок исчисления корпоративного подоходного налога, налога на добавленную стоимость, социального налога, земельного налога, платы за пользование земельными участками, налога на имущество, налога на транспортные средства.

Специальный налоговый режим распространяется на:

- деятельность юридических лиц - производителей сельскохозяйственной продукции по:

- производству сельскохозяйственной продукции с использованием земли, переработке и реализации указанной продукции собственного производства;

- производству продукции животноводства и птицеводства (в том числе племенного) с полным циклом (начиная с выращивания молодняка), пчеловодства, а также переработке и реализации указанной продукции собственного производства.

- деятельность сельских потребительских кооперативов по:

- реализации сельскохозяйственной продукции, произведенной крестьянскими или фермерскими хозяйствами - членами (пайщиками) данных кооперативов;

- переработке сельскохозяйственной продукции, произведенной крестьянскими или фермерскими хозяйствами - членами (пайщиками) данных кооперативов, и реализации продукции, полученной в результате переработки данной продукции.

Налоговый орган в течение трех рабочих дней со дня представления налогового заявления выносит решение о применении специального налогового режима или об отказе в применении специального налогового режима по форме, установленной уполномоченным органом. Решение оформляется в двух экземплярах.

Один экземпляр вручается налогоплательщику под роспись или направляется по почте заказным письмом с уведомлением в случае неявки налогоплательщика в налоговый орган для получения решения в течение десяти календарных дней со дня принятия решения налоговым органом.

Суммы корпоративного подоходного налога, налога на добавленную стоимость, социального налога, земельного налога, платы за пользование земельными участками, налога на имущество, налога на транспортные средства, исчисленные в общеустановленном порядке, подлежат уменьшению на 70 процентов[2].

Первые отражают свои хозяйственные операции и события в книге учета доходов для индивидуальных предпринимателей (далее - Книга). Индивидуальные предприниматели, подлежащие к обязательной государственной регистрации в налоговом органе и не являющиеся плательщиками налога на добавленную стоимость, ведут бухгалтерский учет по своей деятельности в Книге учета доходов для индивидуальных предпринимателей. А для индивидуальных предпринимателей являющиеся плательщиками налога на добавленную стоимость предназначены Книга учетов доходов другой формы. Книга заполняется в хронологическом характере без применения способа двойной записи, Типового плана счетов бухгалтерского учета и иных требований в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности. Наряду с Книгой индивидуальный предприниматель должен вести отдельные регистры бухгалтерского учета, где по видам операции производятся регистрация и группировка по синтетическим счетам бухгалтерского учета. Книга открывается на один финансовый год и должна быть пронумерована и прошнурована. В соответствии с Положениями НСФО-1, в Книге должна отражаться наличие имущества денежных ресурсов и их источников на определенную дату, и составляется финансовая отчетность.

Наряду с Книгой учета хозяйственных операций субъект, осуществляющий производство продукции, работ и услуг может применять специальные регистры для полного учета финансово-хозяйственных операций. Регистры бухгалтерского учета в виде ведомостей. По положению НСФО-1 таких ведомостей 14 и в них должны быть отражены все хозяйственные операции, в них отражаются дебетовые и кредитовые обороты синтетических счетов. Так, Ведомость-1 (В-1) предназначена для учета денежных средств и в ней отражается дебетовый и кредитовый оборот. Следующая ведомость учета запасов –форма В-2 предусматривает учет движения материалов или запасов. Ведомость формы В-

3 предусматривает учет финансовых инвестиции, где регистрируются счета 2020, 2030, 2040 (долгосрочные инвестиции, удерживаемые до погашения; долгосрочные финансовые инвестиции, имеющиеся в наличие для продажи; прочие долгосрочные финансовые инвестиции) и их движение. Ведомость учета с подотчетными лицами, форма В-4 предусматривает учет движения дебиторской задолженности, где учитывается дебетовый и кредитовый оборот счетов подотчетных лиц. Для учета реализации продукций и расчетов с покупателями и заказчиками предназначена ведомость формы В-5. Данная ведомость регистрирует счета 1210,2110 (краткосрочная дебиторская задолженность покупателей и заказчиков; долгосрочная дебиторская задолженность покупателей и заказчиков) и выводить дебетовый и кредитовый оборот счетов. Учет расчетов с поставщиками и подрядчиками отражается в ведомости формы В-6, где регистрируется движение счетов 3310,4110 (краткосрочная кредиторская задолженность поставщикам и подрядчикам; долгосрочная кредиторская задолженность поставщикам и подрядчикам). Учет расчетов и прочих операции ведется в ведомости формы В-8.

Субъект, применяющий в соответствии с налоговым законодательством специальные налоговые режимы на основе упрощенной декларации для юридических лиц- производителей сельскохозяйственной продукции, свои хозяйственные операции в учете отражают методом двойной записи в соответствии с Типовым планом счетов бухгалтерского учета, ведут учет и составляют финансовую отчетность в соответствии с НСФО№1.[5] В соответствии с этим стандартом финансовая отчетность субъекта включает в себя бухгалтерский баланс, отчет о прибылях и убытках, пояснительную записку и примечания. Хозяйственные операции и события указанных субъектов оформляются посредством первичных учетных документов утвержденных в соответствии Приказом Министра Финансов РК от 21 июня 2007 года «Об утверждении форм первичных документов» и Книги учета доходов для индивидуальных предпринимателей (отдельно являющихся и не являющихся плательщиками налога на добавленную стоимость). Для обобщения, классификации и накопления информации, содержащейся в первичных учетных документациях, отражения ее на счетах бухгалтерского учета и в финансовой отчетности ведутся:

- регистры бухгалтерского учета, разработанные в соответствии с нормативными правовыми и актами;

- книга учета хозяйственных операций.

Для сельхозпроизводителей предусмотрена ведомость учета биологических активов формы В-9, по счетам 2510, 2520 (растения и животные). То есть здесь необходимо при разработке учетной политики сельхоз предприятиям необходимо четко определить, что могут относить к биологическим активам, фруктовые деревья, кустарники, озимые зерновые, КРС молочного направления или мясного направления и др. При этом земля не относятся биологическим активам.

Национальный стандарт финансовой отчетности (НСФО-1) не дает рекомендации по учету земельного участка или земли сельскохозяйственного назначения крестьянских, фермерских хозяйств. МСФО 41«Сельское хозяйство» четко определяет, что данный стандарт не применяется для учета земель сельскохозяйственного назначения. Здесь отмечено, что учет земель сельскохозяйственного назначения учитывается в соответствии с МСФО-16 «Основные средства», МСФО 40 «Инвестиции в недвижимость». А по МСФО 41 «Сельское хозяйство» к биологическим активам относятся то, что растет на земле - сельскохозяйственное растение, деревья в лесонасаждениях, кустарники, виноградники, фруктовые деревья, К.Р.С., овцы, свиньи и другие животные и растения, которые способны в условиях биотрансформации дать сельскохозяйственную продукцию к биологическим активам При этом сбор сельскохозяйственной продукции это отделение продукции от биологического актива или это процесс прекращение жизненного цикла биологического актива[6].

В условиях интенсивного преобразования земельного отношения в аграрном секторе вопросы учета и оценки земли или земельного участка фермерских и крестьянских хозяйств пока остаются открытыми. В отечественной экономической науке пока отсутствует конкретные направления по изучению и разработке предложения по определению оценки земель и их учет- земель сельскохозяйственного назначения. В Постановлении Правительства РК «Об утверждении ставок платы за землю, продаваемую в частную собственность или предоставляемую в землепользование государством» рекомендовано использовать ставки, рассчитанные по методике Госкомзема:

- для оценки земель при залоге земельных участков или права землепользования;

- в случаях передачи их в качестве взноса в уставные фонды хозяйственных товариществ либо в качестве пая в производственные кооперативы;

- для определения стоимости земельной доли при выделении собственника(землепользователя) из общей долевой собственности (общего долевого землепользования) и в иных случаях, когда стоимость земельного участка или права землепользования не может быть определена соглашением сторон.

Методика по государственной кадастровой оценке земель сельскохозяйственных угодий (ГКОЗ), которая легла в основу оценочных работ, унаследовала все недостатки предыдущих методических документов: она также ориентирована на определение ренты II. В основу ее расчетов положены среднестатистические фактические показатели урожайности сельскохозяйственных культур, затраты на их производство. Показатели качества земель, их технологические свойства, климатические условия выступают в роли дифференцирующих факторов средне-краевых и средних по оценочному району базовых оценочных показателей [7].

Цель государственной кадастровой оценки земель - определить кадастровую стоимость сельхозугодий для обоснования земельного налога. Справедливость налогооблагаемой базы в этой ситуации весьма сомнительна так, как определяется практически рента II, то есть интенсивность использования земли, оцениваются сельскохозяйственные угодья в целом без учета их видового использования. Структура сельхозугодий - величина динамичная, в силу тех или иных объективных условий она может меняться. Использовать результаты ГКОЗ для других целей вообще не представляется возможным, так как даже приближенно не определяется рента I, на основании которой должны строиться земельные отношения в рыночных условиях.

Основная законодательная база оценки земли сельскохозяйственного назначения - это как мы указали выше, пресловутый балл-бонитет, которая определена на основе методики ГОСКОМЗЕМА. Так, в налоговом кодексе (новой редакции по состоянию на 01.01.2009 год) в статье 372отмечено: «В целях налогообложения все земли рассматриваются в зависимости от их целевого назначения и принадлежности к следующим категориям:

- земли сельскохозяйственного назначения;

- земли населенных пунктов;

- земли промышленности, транспорта,…» и так далее. То есть, земля для начисления налогов классифицируется по ее назначению, а не оценивается по ее климатическим зонам. При этом базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливается исходя из расчета на га.и дифференцируются по баллу бонитету. Как, нам кажется, данная оценочная классификация и дифференциация не соответствует к реальной стоимости земли сельскохозяйственного назначения. В связи с этим считаем, в настоящее время существует проблема точного учета и оценки земли сельскохозяйственного назначения. Если проблема оценки земли сельскохозяйственного назначения зависит от разработок методологических основ общегосударственного значения, то ведения правильного учета земельных участков крестьянских и фермерских хозяйств зависит от разработанной в каждом хозяйстве учетной политики. Поэтому, нам кажется, в последующих этапах развития системы бухгалтерского учета фермерских и крестьянских хозяйствах появится необходимость в унифицировании учета земель сельскохозяйственного назначения. В данное время, мы считаем, было бы правильным определиться с первичным учетом земли и ее оценкой в фермерских и крестьянских хозяйствах. В учетной политике хозяйств должны быть четко определены оперативный учет земли. То есть в каждом фермерском, крестьянском хозяйстве оперативный учет земли должна вестись в специальной книге «Земельная шнуровая книга». Книга состоит из четырех разделов. В первом разделе должна учитываться общая площадь, находящихся на праве собственности и на праве постоянного землепользования. Во втором разделе состав земли по видам угоди. В третьем разделе сведения о качестве сельскохозяйственных угодий. Здесь необходимо обратить внимание на группировки земельных угодий по оценочным категориям. Данная группировка в дальнейшем облегчит ведение различных оценочных, налоговых расчетов[7].

Для учета движения земель и др. основных средств и нематериальных активов и их амортизационных отчислений на предприятиях сельскохозяйственного назначения предусмотрена ведомость формы В-10 и В-11 (счета 2410 «Основные средства», 2420 «Амортизация основных средств», 2710 «Нематериальные активы», 2740 «Амортизация прочих нематериальных активов»). Для учета затрат отчетного периода (счета 7210, 7310 -- административные расходы и расходы по вознаграждениям) предназначена ведомость формы В-12, где предусматривается обороты и закрытия счетов. Обобщения итогов пооборотам в применяемых ведомостях производится в сводной ведомости формы В-14, на основании которой составляется бухгалтерский баланс.

Сводная ведомость является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета.

Учитывая, особенности сельскохозяйственного производства, данным стандартом предусмотрена, специальная ведомость формы В-9. В данной ведомости должны учитываться биологические активы по следующим счетам: 2510«Растения», 2520«Животные»(зерновые, технические культуры фруктовые деревья, кустарники, КРС молочного и мясного направления и др.). В связи с чем появляется необходимость учета затрат на производство этих активов. Поэтому, нам кажется, для учета затрат на производство этих активов необходимо специальная ведомость, где может быть учтены расходы и определены стоимость поголовья скота и многолетних насаждений. Для учета этих расходов и отражения их в этой ведомости необходимо открыть счета производственного учета такие, как 8110 «Основное производство», 8310 «Вспомогательное производства», 8140«Накладные расходы», 7010 «Себестоимость реализованной готовой продукции (товаров, работ, услуг), 2930 «Незавершенное строительство».

Особенностями формирования счетов производственного учета в сельском хозяйстве являются то, что производства делятся на отрасли-растениеводства и животноводства, поэтому, здесь хозяйствующие субъекты исходя из своих производственных условии в учетной политике должны отразить правилу ведения производственного учета по отраслевым (определить счета и субсчета) признакам.

Следующая особенность сельскохозяйственного производства то, что затраты производства учитываются по видам или по группам культур и животных, а при исчисление себестоимости производятся по видам продукции. Поэтому, особое внимание необходимо уделять к методам распределения затрат на основные виды продукции. При этом хозяйствующий субъект исходя из своих производственных условии, должен разработать положение об учете затрат и исчисление себестоимости продукции, где должны быть указаны методы распределения общепроизводственных и общехозяйственных расходов. При разработке положении необходимо обратить внимание на общепринятые методы распределения затрат.

Эти положение приемлемы для тех крупных фермерских (крестьянских) хозяйств, которые наряду с Книгой учета доходов и расходов, ведут вышеперечисленные регистры бухгалтерского учета. При разработке положении об учете затрат и исчисление себестоимости сельскохозяйственной продукции, необходимо учитывать отраслевые особенности производства.

Литература

- Закон Республики Казахстан» О бухгалтерском учете и финансовой отчетности» ( с изменениями и дополнениями ) от 02.2007г. № 234-Ш.

- Налоговый Кодекс Республики Казахстан от 01.01.2009 года.

- Приказ министра финансов РК от 21 июня 2007 года № 215 ОБ утверждении форм регистров бухгалтерского учета .

- Типовой план счетов от 05.2007, утвержденный Приказом Министра Финансов Республики Казахстан № 185.

- Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в республике Казахстан ( Комментарии, нормативные акты и практические рекомендации для субъектов РК, принимающих систему бухгалтерского учета в формате НСФО или МСФО с 1 января 2008г.) ТОО « Издательство LEM» .

- Международные стандарты финансовой отчетности. М.: Аскери,

- Калиев Г.А., Григорук В.В., Сабирова А.И. Предложения по регулированию земельных отношений на земли сельскохозяйственного назначения. Алматы: -НИИЭАПК и РСТ