Цель исследования – рассмотреть финансовый мониторинг как систему нейтрализации риска вовлечения банков второго уровня в легализацию преступных доходов и социально-экономические предпосылки формирования финансового мониторинга при разработке стратегии формирования указанной системы в банковской практике.

Методология – в процессе исследования использовались такие общенаучные методы и приемы как научная абстракция, анализ и синтез, сравнения, обобщения, описательный анализ.

Оригинальность/ценность – автором подробно охарактеризованы стадии многофазовых моделей легализации преступных доходов финансовыми организациям, в частности банками второго уровня. Автором изучен и охарактеризован мировой опыт процесса легализации преступных доходов и описаны все его этапы. На основе изученного опыта мировой практики автором предпринята попытка выявления наиболее перспективной модели, которая может быть использована для нейтрализации риска вовлечения банков второго уровня в процессы легализации. В работе выявляются экономические предпосылки массовой легализации незаконных доходов, инвестируемых иностранными инвесторами и различными международными финансовыми институтами.

Выводы – на основе проведенного анализа автором было выявлено, что основными социальноэкономическими предпосылками и финансовыми условиями легализации незаконных доходов в мире являются незаконная деятельность, сокрытие доходов, а также вовлечение сотрудников банков второго уровня в процессы легализации и т.д. Легализация доходов принимает все более международный характер, хотя продолжают иметь место региональные особенности. В соответствии с возрастающими возможностями новых банковских технологий и появлением новых путей для легализации незаконных денег во всех странах растут объемы контрабанды наличных денег, расширяется вовлечение банков в криминальные операции (использование банковских документов на предъявителя, параллельных услуг по переводу средств на счета третьих лиц).

Существуют различные трактовки мониторинга, их можно разделить на три группы, первая трактовка мониторинга, в зависимости от контекста и предпочтений, – системное наблюдение, оценка или прогноз; вторая трактовка – систематическая, комплексная деятельность по сбору, третья трактовка – средство и инструмент постоянного информационного сопровождения и выявления коллизий, проблем и противоречий.

Важно, что мониторинг – это процесс накопления, анализа информации о состоянии объекта наблюдения, о причинах, вероятных изменениях его состояния, а также о сделанных прогнозах [1].

Мониторинговая деятельность предполагает постоянное слежение за объектом, в ходе которого производится регулярный сбор и непрерывная обработка информации. Слежение может осуществляться путем непосредственного наблюдения, а также прямого измерения или за счет применения косвенных методов измерения с использованием ограниченного набора ключевых показателей, выбранных по признаку релевантности. При этом в основе организации мониторинговой деятельности лежит учет вполне определенных практических потребностей, особенностей объекта наблюдения и наличие ресурсов.

Наблюдение за объектом мониторинга выполняет субъект мониторинга, обычно представляющий собой некую организационную структуру, осуществляющую мероприятия по мониторингу в пределах своей компетенции в соответствии с имеющимися полномочиями. Субъектами мониторинга также могут быть высококвалифицированные специалисты различного ранга, являющиеся экспертами в своей области, способные делать обоснованные выводы на основании собранной информации о состоянии, динамике и тенденциях развития объекта, внешних и внутренних факторах. Существует множество методов проведения финансового мониторинга планирования и инвестирования, разработки управленческих решений [2].

Легализация доходов, полученных незаконным путем, и финансирование терроризма, представляют собой процесс, включающий экономические предпосылки и финансовые условия, позволяющие совершать соответствующие финансовые операции различными методами, которые постоянно совершенствуются. В связи с этим растет необходимость развития конкретных элементов системы финансового мониторинга по борьбе с ней.

Негативные тенденции социально-экономического развития в обществе стимулируют риски вовлечения банков второго уровня в процессы легализации доходов, полученных преступным путем.

Как показывает мировая практика, в целом легальная рыночная экономика, функционирующая на основе в финансовых нормативно-правовых и социальных правил ведения бизнеса, способна противодействовать риску легализации преступных доходов.

Однако, стремительно развивающиеся информационные технологии и финансовая либерализация, с одной стороны, повышают эффективность любых коммерческих и финансовых операций, а с другой создают благоприятную почву для развития экономической преступности, нуждающейся в легализации своих криминальных доходов.

Глобальная финансовая либерализация в настоящее время является основной экономической предпосылкой, способствующей легализации доходов, полученных теневой экономикой, и финансированию терроризма через банки второго уровня. Либерализация, способствуя развитию интеграционных процессов, стала и важнейшей экономической предпосылкой все большего развития легализации доходов, полученных преступным путем. Это связано с тем, что политика расширения экономических свобод способствует, при определенных социальных и политических условиях, развитию в финансово-экономической области криминальных патологий, связанных с получением, легализацией доходов, полученных теневой экономикой и их дальнейшим инвестированием. Незаконное «предпринимательство» обусловлено экономическими предпосылками и, следовательно, его финансовая составляющая осуществляется внутри экономической системы с использованием ее структуры, возможностей и правил. По этим причинам экономическая преступность вынуждена постоянно сталкиваться с объективными ограничениями, препятствующими легализации ее доходов, возможности легально приумножать их, поскольку к незаконной деятельности, какой бы она не была, существует устойчивое негативное отношение. Но, к сожелению, она умеет обходить многие ограничения.

Для развития стран, экономика которых остро нуждается в иностранных инвестициях, государство само стимулирует инвестиции сомнительного происхождения, полученные в результате незаконной деятельности, и не интересуются источниками их образования. Такая политика может рассматриваться как важная экономическая предпосылка массовой легализации незаконных доходов, инвестируемых из-за рубежа, но уже под видом иностранных прямых или портфельных инвестиций, а в случае, если при этом объявляется финансовая амнистия капиталу, то для них появляются уникальные финансовые условия легализации.

Стимулирование иностранных инвестиций и либерализация финансово-экономических операций с использованием достижений информационных технологий представляют собой благоприятные экономические предпосылки для развития экономической преступности и на наднациональном уровне. Поэтому особое значение принимает финансовый мониторинг на международном уровне с учетом транснационального характера легализации преступных доходов и ее региональных особенностей.

При этом необходима координация сотрудничества между кредитными организациями разных стран в рамках национальной системы их финансового мониторинга. В мире легализации преступных доходов кроме «традиционного» наркобизнеса, появляются новые источники в виде операций, связанных непосредственно с финансово-экономическими преступлениями. К таким преступлениям можно отнести банковское мошенничество, обман в сфере вложений в ценные бумаги, умышленное банкротство, фиктивные лотереи [3].

Современная легализация преступных доходов является преступлением особого рода, так как в отличие от традиционных видов криминальной деятельности она состоит из отдельных, в принципе, допускаемых законом финансовых операций. Поэтому обществу не всегда понятно, в чем именно состоит социально-экономический ущерб от легализации преступных доходов и почему легализацию следует признавать преступлением.

Однако государства, имеющие опыт борьбы с легализацией преступных доходов, осознают, что для эффективного предупреждения, сдерживания и подрыва финансовой основы организованной преступности необходимо лишить ее возможности в дальнейшем распоряжаться незаконными доходами. Они считают, что одной из основных задач каждой страны или региона в целом является выявление экономической основы источников криминальных доходов и финансовых условий их легализации.

На основании постановления Правительства РК, в 2008 г. был образован Комитет по финансовому мониторингу Республики Казахстан (КФМ РК). Основными задачами комитета являются:

- реализация единой государственной политики по противодействию финансирования терроризма, также легализации доходов, полученных нелегальным путем;

- координация работы государственных учреждений по противодействию легализации преступных доходов;

- ведение республиканской базы и создание единой информационной системы в сфере противодействия легализации (отмыванию) доходов;

- представление интересов Казахстана в международных организациях по финансовому мониторингу легализации (отмыванию) доходов, полученных незаконным путем, и финансированию терроризма [4].

В целях финансового мониторинга комитет осуществляет сбор и обработку информации об операциях с деньгами и иным имуществом, в соответствии с Законом РК «О противодействии легализации (отмыванию) доходов, полученных незаконным путем, и финансированию терроризма»; анализ полученной информации; координирует деятельность государственных учреждений; направляет информацию в правоохранительные органы; участвует в разработке и осуществлении программ международного сотрудничества по вопросам противодействия легализации (отмыванию) доходов, полученных незаконным путем, и финансирования терроризма; организует формирование и ведение республиканской базы данных, а также обеспечивает методологическое единство и согласованное функционирование информационных систем в сфере противодействия легализации (отмыванию) доходов, полученных незаконным путем, и финансированию терроризма; участвует в установленном порядке в деятельности международных организаций в сфере противодействия легализации (отмыванию) доходов, полученных незаконным путем, и финансированию терроризма и т.д. [5].

Наращивание объемов торговли и распространение наркотиков во всех странах увеличивает объемы контрабанды наличных денег и вовлечение банков второго уровня в незаконные операции (использование банковских документов на предъявителя, использование денежных переводов, параллельных услуг по переводу средств на счета третьих лиц в специализированных финансово-кредитных институтах). Кроме того, для легализации преступных доходов криминальными элементами привлекаются профессионалы (финансисты, адвокаты), используются казино, фальшивые счета в коммерческих банках. Легализованные доходы от незаконной и преступной деятельности далее вкладываются в ценное имущество и недвижимость, приносящие новые, но уже легальные доходы.

Свободные экономические зоны, благодаря либеральному налоговому законодательству в сфере учреждения компаний и ведения коммерческой деятельности, даже после издания в них законов, направленных против легализации преступных доходов, делают их благоприятными для размещения криминальных капиталов. В оффшорных зонах, разбросанных по всему миру, зарегистрированы тысячи фирм, которые в большинстве случаев служат прикрытием для нелегальной деятельности, для ухода от уплаты налогов и легализации криминальных доходов. Кроме того, соблюдение тайны вкладов в оффшорных банках позволяет скрывать не только личность клиентов, но и сам факт вложения денежных средств, имеющих криминальное происхождение. В качестве финансовых условий в свободных экономических зонах получила также распространение легализация криминальных денежных средств с использованием чеков и банковских карт, выписанных на предъявителя, перечислением преступных доходов на счета посредников по торговле движимым и недвижимым имуществом, ценными бумагами [6].

Таким образом, легализация доходов, полученных преступным путем, представляет собой весьма сложный процесс, включающий объективные и субъективные экономические предпосылки и множество разнообразных финансовых условий. При этом появляются новые экономические предпосылки легализации криминальных доходов в связи с меняющимися условиями экономического развития национальных и мировой экономик и появлением новых технологий в мировой финансово-кредитной, валютной системах. С учетом специфических предпосылок, способствующих легализации преступных доходов в каждой отдельно взятой стране, ее банковский сектор при противодействии риску вовлечения в эти процессы, не только должен опираться на уже имеющийся опыт финансового мониторинга, но и учитывать появление новых финансовых условий для криминала в эпоху глобализации мировой экономики и финансовой глобализации.

Финансовая глобализация, либерализация мировых финансовых рынков, отмена валютных ограничений во многих странах, появление новых финансовых инструментов и их гибридов, инновационных финансовых технологий, способных не только скрывать сам факт, но и неограниченно расширять объемы легализации преступных доходов, можно отнести к основным финансовым условиям ее развития [7]. Технологический прогресс, развитие информатики и телекоммуникаций предоставил международному капиталу и так называемым «горячим» деньгам не только полную свободу передвижения, но и возможность направляться туда, где возникают наилучшие перспективы для легализации преступных доходов и извлечения прибыли в дальнейшем. Кроме того, они сделали технически возможным такое явление, как совпадение дат валютирования по банковским счетам «день в день», что позволяет, не выводя итоги операции по сальдо, «закрывать» операции только дебетовыми и кредитовыми оборотами. Финансовая интеграция обширных регионов мира и использование некоторыми группами стран нетарифных «барьеров» явились базой развития новых финансовых форм, используемых для получения доступа к внешним легальным финансовым рынкам или остаются на них для легализации преступных доходов, например, в оффшорных зонах и в новых индустриальных странах.

Правительства отдельных стран с переходной экономикой и ряда крупных развивающихся стран перешли к финансовой политике активного стимулирования ввоза и вывоза иностранных инвестиций и либерализации валютно-финансовых и кредитных операций на своих финансовых рынках. При недостаточности мер по противодействию рискам вовлечения кредитных организаций в процессы легализации такая политика может рассматриваться как условие для развития финансовой преступности.

Важнейшими финансовыми условиями, которые внесли существенный вклад в переход национальных финансовых систем к форме глобальной мировой валютно-финансовой системе, возможностями и свободами которой может пользоваться и организованная преступность, является соглашение Gait-Uruguay Round [8].

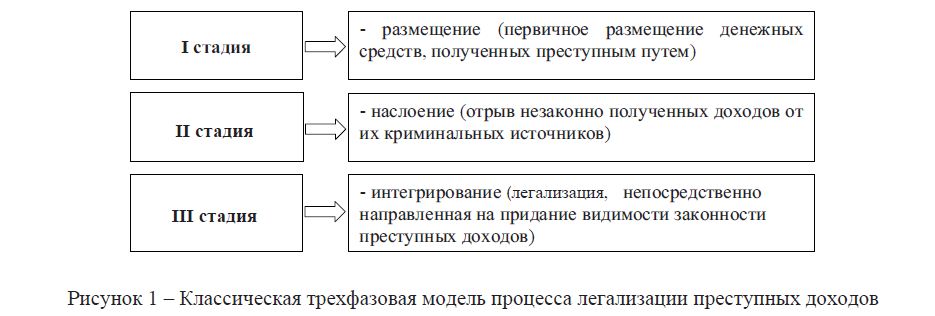

Согласно распространенной точке зрения классический финансово-завершенный процесс легализации преступных доходов обычно принято разделять на три этапа. В экономических и правовых источниках встречается описание и двухи четырехэтапной модели легализации доходов, полученных преступным путем. Однако модель трехэтапного цикла наиболее распространена и принята Международной группой по финансовой деятельности (GAFI).

Трехфазовая модель является наиболее распространенной и предполагает выделение в процессе легализации следующих трех стадий комплексно проводимых финансовых операций с конкретной целью (рисунок 1).

Рисунок 1 – Классическая трехфазовая модель процесса легализации преступных доходов

Рассмотрим все стадии вышеуказанной модели более детально, начиная с первой – размещение (placement), что представляет собой финансовые операции по первичному размещению наличных и безналичных денежных средств, полученных преступным путем, в мобильные финансовые инструменты, территориально удаленные от их источника. На первом этапе происходит перемещение преступных доходов в сферу легального оборота, чтобы прервать их непосредственную связь с совершенным преступлением.

Вторая стадия. Наслоение (layering) – это отрыв незаконно полученных доходов от их криминальных источников путем сложной цепи финансовых операций в виде наложения многочисленных «слоев» транзакций, направленных на маскировку проверяемого следа этих доходов. На этой стадии продаются и покупаются ценные бумаги на международных финансовых рынках, осуществляются операции с валютой, используются ценные бумаи в обеспечение займов. Обычно транзакции на этом этапе редко совершаются с целью извлечения прибыли. Основная задача второго этапа состоит в дальнейшем отрыве противоправных доходов от источника их происхождения, т.е. сокрытие финансового следа правонарушения путем разнообразного и быстрого перемещения денежных средств с одного финансового рынка на другой через электронные или оффшорные банки.

После того, как вторая стадия (процесс наслоения) проведена, экономический субъект должен создать видимость достоверности при объяснении источников появления своих криминальных благ.

Третья стадия. Интегрирование (integration) – стадия процесса легализации, непосредственно направленная на придание видимости законности преступно нажитому благосостоянию. На этом этапе денежные средства, прошедшие предварительную легализацию, утратившие ярко выраженный противоправный характер и получившие обоснование своего якобы правомерного приобретения, инвестируются в легальный экономический оборот уже под видом законно полученных средств. Например, путем формирования инвестиционного портфеля, прямых инвестиций или покупки недвижимости. Однако могут на этом этапе достигаться и другие цели. Так, на этапе интегрирования может происходить возврат денег, источник происхождения которых невозможно определить.

На третьем этапе (процесс интегрирования) легализованные денежные средства посредством финансовых операций размещаются в любой легальный сектор экономики. Так как современные финансовые операции предоставляют практически неограниченные возможности сокрытия источника преступного происхождения легализуемых доходов, если он не был выявлен на двух первых стадиях, то выявить денежные средства, первоначально полученные законным или незаконным путем на последней стадии интеграции весьма затруднительно.

Данные три стадии легализации доходов, полученных преступным путем, могут осуществляться одновременно или частично накладываться друг на друга. Это зависит от возможности используемых финансовых механизмов легализации и от требований, предъявляемых самим экономическим субъектом [9].

Принципиально важные уточнения данных этапов, представленных в первоначальном виде, состоят в следующем:

- на первой стадии «Размещение» существует широкий набор возможных операций, проводимых через традиционные и нетрадиционные кредитные организации, через розничные, оптовые торговые организации и торговые сайты Интернет как в налично-денежной форме, так и в виде электронных денег;

- на второй стадии легализации происходит наслоение на криминальные доходы последующих легальных операций с целью сокрытия преступных источников доходов, которые в современных условиях существенно расширяются;

- необходимо уточнение названия третьей завершающей фазы легализации «Интегрирование», которая раскрывает современную сущность легализации криминальных доходов и включает широкий набор возможностей и направлений интегрирования уже легализованных средств в более доходные легальные активы.

Кроме того, широко известны и другие модели легализации. Следует выделить четырехфазную и двухфазную модели. Рассмотрим четырехфазную модель стадий процесса легализации (рисунок 2), которую используют эксперты ООН.

![Четырехфазная модель процесса легализации преступных доходов [составлено автором]](/uploads/data/files/pics8/2_23.jpg)

Рисунок 2 – Четырехфазная модель процесса легализации преступных доходов [составлено автором]

В соответствии с рисунком2, основными стадиями легализации преступных доходов четырехфазной модели являются: первая стадия – освобождение от наличных денег и перечисление их на счета подставных лиц; вторая стадия – распределение наличных денежных средств; третья стадия – маскировка следов совершенного преступления; четвертая стадия – интегрирование легализованных доходов [10].

Теперь рассмотрим еще одну распространённую модель процесса легализации преступных доходов, которая состоит из двух основных стадий (рисунок 3).

![Двухфазная модель легализации преступных доходов [составлено автором]](/uploads/data/files/pics8/3_19.jpg)

Рисунок 3 – Двухфазная модель легализации преступных доходов [составлено автором]

Двухфазная модель включает две основные стадии легализации: Money Laundering (легализация денег) и Recycling (возвращение в оборот). Первая стадия представляет собой легализацию доходов, полученных непосредственно от совершенного преступления. Финансовые операции на этой стадии осуществляются путем обмена наличных денежных средств на купюры иного достоинства или на иностранные валюты. Кроме того, на этой стадии обычно осуществляются краткосрочные финансовые операции. Вторая стадия представлена среднесрочными и долгосрочными финансовыми операциями, посредством которых предварительно легализованным доходам придается видимость полученных средств из законных источников, после чего они вводятся в легальный экономический оборот.

Все модели получены на основе исследования развития мировой практики легализации преступных доходов, этот опыт может использоваться для нейтрализации риска вовлечения банков в процессы легализации.

Выработанный мировой банковской практикой финансовый мониторинг как система противодействия легализации преступных доходов достаточно стандартизирован. Он в полной мере отвечает собственным интересам зарубежных банков, заинтересованных в снижении таких рисков, как риск вовлечения в процессы легализации, потери деловой репутации, операционные риски, связанные с противоправной деятельностью клиентов. В банковских системах развитых стран десятилетиями складывались эффективные методы управления этими видами рисков.

Применение современного банковского финансового мониторинга при создании результативной системы противодействия рискам, связанным с легализацией преступных доходов, позволяет банкам:

- в полной мере использовать нормативные акты, принимаемые на государственном и международном уровнях с целью минимизации риска легализации преступных доходов и связанных с ним финансовых потерь;

- формировать внутреннюю нормативную базу, включающую концепцию и стратегию мониторинга, положения, инструкции, правила и т.п., отвечающие позиции банка с точки зрения правовых и юридических рисков;

- классифицировать риски, связанные с возможным вовлечением банка в процессы легализации преступных доходов, исходя из специфики клиентской базы, сети банков-корреспондентов, возможным вовлечением клиентов в операции на мировых финансовых рынках и подбора наиболее эффективных инструментов финансового мониторинга;

- накапливать и прорабатывать специфические и частные аспекты и случаи легализации преступных доходов при проведении различных банковских операций;

- создавать собственную базу данных о неблагонадежных клиентах, например, аналогичную эффективной американской модели, разработанной в целях управления риском легализации преступных доходов.

Риски, связанные с вовлечением банка в процессы легализации преступных доходов, являются новой категорией риска для отечественной банковской практики. Поэтому пока не существует ни единообразного формулирования данного вида риска, ни его общепризнанной классификации, а также нет единых подходов к определению взаимосвязей и взаимозависимости с ним других банковских рисков. Важным аспектом противодействия риску вовлечения банков в легализацию преступных доходов является постоянное выявление социально-экономических предпосылок легализации и финансовых условий, ей способствующих. Так, финансовая глобализация, либерализация мировых финансовых рынков, отмена валютных ограничений, появление новых финансовых инструментов и их гибридов, инновационных финансовых технологий на финансовых рынках, способны не только скрывать сам факт, но и неограниченно расширять объемы легализации преступных доходов. Финансовая интеграция обширных регионов мира, появление новых финансовых форм дают доступ к внешним легальным финансовым рынкам или позволяют использовать для легализации преступных доходов оффшорные зоны а также новые индустриальные страны. Технологический прогресс, развитие информатики и телекоммуникаций предоставляют международному капиталу и так называемым «горячим» деньгам не только полную свободу передвижения, но и в возможность направляться туда, где возникают наилучшие условия для легализации преступных доходов и извлечения прибыли в дальнейшем.

Таким образом, установлено, что к основным объективным предпосылкам риска легализации преступных доходов следует отнести: глобальную финансово-экономическую либерализацию; появление новых технологий в мировой финансово-кредитной и валютной системах; преступное «предпринимательство»; создание свободных экономических и оффшорных зон; рост операций, непосредственно связанных с финансово-экономическими преступлениями (банковское мошенничество; обман в сфере вложений в ценные бумаги; умышленное банкротство; фиктивные лотереи). К субъективным предпосылкам риска легализации преступных доходов можно отнести: либерализацию на мировых и отечественных рынках, протекции возвращению капиталов и стимулирование иностранных инвестиций, отмену валютных ограничений и отсутствие валютного контроля, необоснованно широкое соблюдение банковской тайны.

Финансовые условия, способствующие вовлечению банков в легализацию преступных доходов можно классифицировать как глобальные и локальные (макрои микроэкономические). К глобальным финансовым условиям легализации доходов, полученных криминальным путем, относятся:

- политика расширения экономических свобод на мировых финансовых рынках, которая способствует развитию в финансово-экономической области криминальных патологий, связанных с получением этих доходов, их легализацией и дальнейшим инвестированием;

- возможности использования клиентами банковских счетов в оффшорных и иностранных банках, не выполняющих международные рекомендации по противодействию легализации преступных доходов;

- появление новых финансовых инструментов и их гибридов;

- инновационные финансовые технологии, способные не только скрывать сам факт легализации преступных доходов, но и неограниченно расширять их объемы.

К локальным финансовым условиям относятся: чрезмерная либерализация денежных потоков в странах, экономики которых остро нуждаются в инвестициях; стимулирование властями притока ранее нелегально вывезенных капиталов, полученных в результате преступной деятельности; финансовая амнистия легализуемым капиталам в странах со слабо развитой банковской системой.

На уровне банков второго уровня к основным финансовым условиям легализации преступных доходов можно отнести отсутствие эффективного финансового мониторинга, возможности вовлечения сотрудников банка в процессы легализации.

К основным социальным последствиям легализации преступных доходов можно отнести следующие:

- рост теневой экономики и, соответственно, социальной напряженности в обществе;

- расширение криминальной деятельности и вовлечение в нее широких слоев населения;

- недоверие к банковской системе;

- вовлечение сотрудников банков в процессы легализации криминальных доходов может происходить как с их согласия, так и без него, вплоть до привлечения к уголовной ответственности специалистов банков.

Можно сделать следующие выводы: все вышеуказанные три модели, полученные на основе исследования мировой практики легализации преступных доходов, представляют собой важный опыт, который необходимо использовать для нейтрализации риска вовлечения банков второго уровня в процессы легализации.

Основными социально-экономическими предпосылками и финансовыми условиями легализации незаконных доходов в мире являются незаконная деятельность, сокрытие доходов, а также вовлечение сотрудников банков второго уровня в процессы легализации и т.д. Легализация доходов носит уже международный характер, хотя продолжает иметь региональные особенности. В соответствии с возрастающими возможностями новых банковских технологий и появлением новых путей для легализации незаконных денег во всех странах растут объемы контрабанды наличных денег, расширяется вовлечение банков в криминальные операции (использование банковских документов на предъявителя, параллельных услуг по переводу средств на счета третьих лиц).

В качестве финансовых условий в свободных экономических зонах получила также распространение легализация криминальных денежных средств с использованием чеков и банковских карт, выписанных на предъявителя, перечисления преступных доходов на счета посредников по торговле движимым и недвижимым имуществом, ценными бумагами.

Список литературы

- Потемкин С. А. Формирование системы финансового мониторинга в кредитных организациях: учебное пособие. – М.: КНОРУС, 2010. – 264 с.

- Морозов Е. С. Совершенствование финансового мониторинга по противодействию легализации незаконных доходов [Электрон. ресурс]. – URL: http://sartraccc.ru/Disser/morozovrar.

- Косюк А. В. Финансовый мониторинг как система нейтрализации риска вовлечения коммерческих банков в легализацию преступных доходов [Электрон. ресурс]. – URL: http://www.lib.ua-ru.net/ diss/cont/510181.html.

- Официальный сайт комитетa по финансовому мониторингу Республики Казахстан [Электрон.ресурс]. – URL: http://www.kfm.gov.kz/ru/about-kfm/.

- Закон Республики Казахстан от 28 августа 2009 года № 191-IV. «О противодействии легализации (отмыванию) доходов, полученных незаконным путем, и финансированию терроризма» [Электрон. ресурс]. –URL: http:// online.zakon.kz.

- Джаксыбекова Г. Н. Финансовый мониторинг. Оценка стоимости компании: учебное пособие.

- Алматы: Эрнест-Принт, 2008. –339 с.

- 40 рекомендаций ФАТФ и девять специальных рекомендаций по противодействию финансированию терроризма, 1990 г. (пересмотренные в 1996 г.). Словарь [Электрон. ресурс]. – URL: http://www.org.

- Иванов Э. А. Система международно-правового регулирования борьбы с отмыванием денег. – М.: Кнорус, 2003.

- Осипов С. К., Гамза В. А. Организационно-правовые проблемы противодействия легализации (отмыванию) денежных средств, полученных преступным путем // Финансы и кредит. – 2002. – № 19.

- Шатен П. Л. Предотвращение отмывания денег и финансирования терроризма: практическое руководство для банковских специалистов; пер. с англ. – М.: Альпина Паблишерз,

- Svetlana Nikoloska, Ivica Simonovskib, Role of banks as entity in the system for prevention of money laundering in the Macedonia [Electronic source] // Procedia Social and Behavioral XI International Conference, Service Sector in Terms of Changing Environment. – 2012. – Vol. 44. – pp. 453–459. – URL: http://dx.doi.org/10.1016/j.sbspro.2012.05.050.

- Rafał Dreżewskia, Jan Sepielaka, Wojciech Filipkowskib, System supporting money laundering detection [Electronic source] // Digital – 2012. – Vol. 9 (1). – pp. 8–21. – URL:http://dx.doi. org/10.1016/j.diin.2012.04.003.

- Bonnie Buchanana, Money laundering—a global obstacle[Electronic source] // Research in International Business and Finance. – 2004. – Vol. 18 (1). – pp. 115–127. – URL: http://dx.doi.org/10.1016/j. 2004.02.001.

- Santha Vaithilingam, Mahendhiran Nair, Mapping global money laundering trends: Lessons from the pace setters [Electronic source] // Research in International Business and – 2009. – Vol. 23 (1). – pp. 18–30. – URL: http://dx.doi.org/10.1016/j.ribaf.2008.03.003.

- Shijia Gao, Dongming Xu, Conceptual modeling and development of an intelligent agent-assisted decision support system for anti-money laundering [Electronic source] // Expert Systems with – 2009. – Vol. 36 (2). – pp. 1493–1504. – URL: http://dx.doi.org/10.1016/j.eswa.2007.11.059.