Цель исследования – изучить национальную специфику и проанализировать тенденции развития корпоративных отношений в банковском секторе Республики Казахстан, выявить основные приоритетные направления их дальнейшего совершенствования и развития.

Методология – в исследовании были использованы широкий спектр методов: системный, теоретическое обобщение, статистическая обработка данных, диалектико-логический подход, сравнительный анализ, дедукция, индукция, анализ причин и последствий.

Оригинальность/ценность – проведенное исследование позволяет выявить тенденции развития формальной среды корпоративных отношений в банковском секторе. Автором обозначены приоритетные направления дальнейшего совершенствования корпоративных отношений, сказано о необходимости совершенствования законодательства в сфере корпоративного управления, выявлены основные проблемы, препятствующие внедрению корпоративного управления в практику банков второго уровня в Республике Казахстан.

Выводы – расширение практики корпоративных отношений в банковском секторе свидетельствует о начале качественно нового этапа в его развитии, что благоприятно скажется как на финансовой системе, так и на всей экономике Казахстана в целом.

Дальнейшие исследования в сфере корпоративного управления должны быть направлены на экономическое обоснование преимуществ и возможностей, которые открываются перед субъектами банковского сектора в результате совершенствования систем и механизмов корпоративного управления.

Успешное развитие в качестве полноправного участника мирового экономического сообщества требует от современных государств не только признания общепринятых норм и стандартов, но и своевременного и адекватного внедрения концептуальных и практических новшеств в различных сферах социально-экономических отношений.

Одним из наиболее значимых нововведений за последние годы стало появление концепции корпоративных отношений. Зародившись в недрах западных экономик в 80-х годах ХХ в., теория корпоративных отношений за сравнительно короткое время приобрела статус весомого направления современной экономической науки и практики управления.

Мощный импульс к дальнейшему развитию получила данная концепция в результате мирового финансового кризиса, когда сложившиеся институты корпоративного управления оказались неэффективными в различных сферах экономики, а в банковском бизнесе они и вовсе потерпели полный крах. Это объясняется тем, что банкам в силу определенных особенностей (специфики отношений между собственниками и управляющими, сравнительно низкой доли собственного капитала, многообразия систем управления рисками), приходится работать в более сложной среде корпоративных отношений, нежели предприятиям реального сектора.

В связи с этим проблематика развития корпоративных отношений в банковском секторе экономики является актуальным направлением современных исследований. При этом наибольший интерес для зарубежных и отечественных научных деятелей представляют следующие вопросы: исследование влияния качества корпоративного управления на финансовую устойчивость банковских структур [11; 12; 14]; изучение последствий мирового финансово-экономического кризиса в корпоративном управлении банками и перспектив его дальнейшего развития [9; 10; 13; 15-18]; анализ современного реформирования банковского сектора стран с трансформационной экономикой с позиции корпоративных отношений [1-3; 5-7].

Следует отметить, что различные аспекты корпоративных отношений в банковском секторе достаточно детально рассматриваются в зарубежной литературе, но в условиях национальной экономики они остаются не достаточно освещенными в отечественном научном дискурсе.

Формальным подтверждением особой важности предмета данного исследования для отечественной экономики является провозглашение одной из основных задач развития финансового сектора Республики Казахстан – повышение качества корпоративного управления [4].

Целью исследования является анализ системы корпоративных отношений в банковском секторе Казахстана и определение национальной специфики развития данной сферы на современном этапе.

Освоение теории и практики корпоративных отношений в банковском секторе началось в конце 80-х – начале 90-х годов прошлого столетия, когда большинство банков в США, Европе, Японии и других странах столкнулись с серьезными управленческими проблемами. Для обозначения различных аспектов взаимоотношений банков с корпоративными клиентами начинают употребляться термины «корпоративные отношения», «корпоративное управление».

Поскольку устоявшегося понимания данных категорий пока не сложилось, мы будем использовать определение, предлагаемое Базельским комитетом по банковскому надзору. Корпоративное управление в банковских организациях – это руководство их деятельностью, осуществляемое советами директоров и менеджерами высшего звена, определяющими методы, с помощью которых банки устанавливают цели своего бизнеса, в том числе и создание стоимости для владельцев банков; совершают каждодневные финансовые операции; учитывают в своей работе позиции заинтересованных сторон (сотрудников, клиентов, общественности, регулирующих органов и государства); осуществляют корпоративные действия в соответствии с правилами обеспечения надежности банковского бизнеса и требованиями нормативно-правовых актов; защищают интересы вкладчиков [12, с.3].

Проблема корпоративного управления актуализировалась и для банковской системы Казахстана, что явилось подтверждением ее перехода на качественно новый уровень развития.

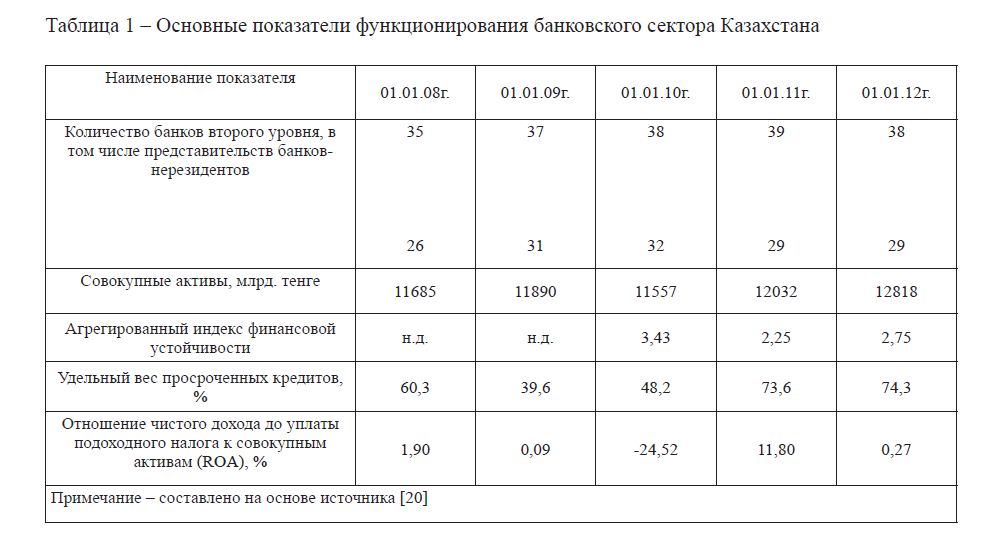

Предпосылки для становления системы корпоративных отношений в банковском секторе Казахстана начали формироваться в начале 90-х годов ХХ в., когда на основе реорганизации государственных отраслевых банков были созданы первые коммерческие структуры. Максимальное количество банков второго уровня насчитывалось в 1993 г. (204 субъекта), а начиная с 1994 г. их численность начинает стремительно сокращаться. Как результат, в 2002 г. их количество составило 38 субъектов и с того времени остается практически неизменным (таблица 1). Такая тенденция явилась результатом постепенного усовершенствования институциональных основ банковской деятельности, а именно последовательного ужесточения требований, касающихся финансовой устойчивости и надежности коммерческих банков [2].

Таблица 1 – Основные показатели функционирования банковского сектора Казахстана

По состоянию на 1 января 2012 года банковский сектор Казахстана представлен 38 банками второго уровня, из них 29 – представительств банков-нерезидентов. Совокупные активы банков второго уровня за исследованный период увеличились с начала года на 9,7%.

Агрегированный индекс качества ссудного портфеля и кредитного риска по последним доступным данным составляет 2,75, что является свидетельством чрезмерно высокого уровня рисков.

Значительную часть общего кредитного портфеля банковского сектора составляют просроченные кредиты, удельный вес которых на начало 2008 г. достиг критической отметки 60,3%, и после существенного снижения в 2009 г. (до 39,6%) продолжает расти.

Довольно нестабильным остается отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA), что отражает снижение рентабельности в результате влияния финансового кризиса.

По данным рейтингового агентства Регионального финансового центра города Алматы, одной из ключевых проблем банковского сектора Казахстана, которая ограничивает экономическую активность банковских структур, уже несколько лет подряд остается слабое корпоративное управление [8].

Таким образом, в банковском секторе Казахстана назрела необходимость создания единой системы корпоративного управления, для чего необходимо решить не только ряд основных вопросов, касающихся разработки и имплементации теоретических нормативов корпоративного управления, но и определения приоритетных направлений их практического применения.

Что касается формального обеспечения системы корпоративного управления, то еще в 2002 г. экспертным советом по вопросам рынка ценных бумаг при Национальном банке Республики Казахстан были разработаны Рекомендации по применению принципов корпоративного управления в акционерных обществах [20].

В 2004 г. при Ассоциации финансистов Казахстана была создана рабочая группа по развитию системы корпоративного управления в Казахстане, которая занималась разработкой рекомендаций и норм корпоративного управления в казахстанских компаниях. В результате группой была разработана базовая модель кодекса корпоративного управления, позднее одобренного советом эмитентов. Начиная с 2006 г. данный кодекс является обязательным к принятию всеми компаниями, чьи ценные бумаги входят в листинг Казахстанской фондовой биржи [19].

Как уже говорилось, в 2010 г. указом Президента РК был принят документ «О Концепции развития финансового сектора Республики Казахстан в посткризисный период». Концепцией предусмотрены следующие основные направления повышения качества корпоративного управления в банковском секторе: четкое распределение обязанностей, полномочий и ответственности менеджмента; налаживание механизма оперативного взаимодействия между подразделениями; обеспечение более эффективного порядка принятия решений при осуществлении деятельности; усовершенствование процедур применения стресс-тестинга и планирования экономического капитала; предотвращения легализации доходов, полученных незаконным путем; пересмотр политики вознаграждения и материального стимулирования; усовершенствование типового кодекса профессиональной этики [4].

В декабре 2011 года были внесены изменения и дополнения в некоторые законодательные акты Республики Казахстан по вопросам регулирования банковской деятельности и финансовых организаций в части минимизации рисков (подписан Президентом Республики Казахстан 28 декабря 2011 года № 524-IV ЗРК).

В части совершенствования системы корпоративного управления в банковском секторе законопроект предполагает совершенствование требований к составу и порядку работы органов акционерного общества, включая финансовые организации, а также ужесточение требований к учредителям и руководящим работникам финансовых организаций, крупных участников и банковских холдингов [21].

Кроме того, в Казахстане регулярно проводятся международные конференции по корпоративному управлению, на которых происходит обсуждение практических проблем, имеющих место при внедрении принципов, кодекса и системы корпоративного управления в целом [7].

Контент-анализ информации, доступной на официальных сайтах банков второго уровня, по состоянию на 01.04.2013 г. [19] показал, что далеко не во всех банковских структурах достигнуто понимание необходимости внедрения системы корпоративного управления. В некоторых случаях можно наблюдать компиляцию базовой модели кодекса без его адаптации к организационной и управленческой специфике, а также другим особенностям каждого отдельно взятого банка. К основным проблемам, которые препятствуют внедрению корпоративного управления в практику банков Казахстана, мы относим следующие: недостаточное организационное обеспечение; несоответствие реального и формального информационного представления о банковских структурах; отсутствие данных об основных источниках банковского капитала в свободном доступе; несоблюдение приоритетности и нарушение прав заинтересованных сторон; отсутствие эффективных систем риск-менеджмента; отсутствие экономической мотивации повышения качества корпоративного управления.

Расширение практики корпоративного управления в банковском секторе Казахстана свидетельствует о начале качественно нового этапа в его развитии. Успешное развитие в данном направлении зависит не только от формального обеспечения системы корпоративных отношений, которое довольно активно развивается в последние годы, но и от формирования реальной заинтересованности банков в повышении качества корпоративного управления. Дальнейшие исследования должны быть направлены на экономическое обоснование преимуществ и возможностей, которые открываются перед субъектами банковского сектора в результате совершенствования систем и механизмов корпоративного управления.

Список литературы

- Абдулина Г. А. Повышение качества корпоративного управления в национальных компаниях Казахстана [Электрон. ресурс]. – 2009. – URL: http://www.rusnauka.com/28_PRNT_2009/ Economics/53438.doc.htm. (дата обращения: 12.2013)

- Ажибаева А. М. Анализ уровня развития корпоративного управления в современных условиях рыночной экономики Казахстана [Электрон. ресурс]. – – URL: http://be5.biz/ekonomika1/ r2012/1908.htm. (дата обращения: 12.01.2014)

- Даурбекова С. Ж., Ажибаева А. М. Принципы корпоративного управления // Актуальные проблемы гуманитарных и естественных наук. – 2011. – № – С.64-66.

- Концепция развития финансового сектора Республики Казахстан в посткризисный период [Электрон. ресурс]. – 2010. – URL: http://www.banker.kz/index.php/topic/31668-ukazom-prezidentarespubliki-kazahstan-utverzh/ (дата обращения: 01.2014)

- Конягина М. Н. Стратегия развития корпоративных отношений в банковском секторе экономики. – СПб.: СПбГУЭФ, 2010. – 223 с.

- Костюк А. Н. Национальные школы корпоративного управления в банках // Деньги и кредит. – 2009. – №3. – С.52-58.

- Филин С. А. Корпоративное управление: казахстанский конспект. – А.: Институт директоров, 2009. – 319 с.

- Урсул Н., Кулманов М. Обзор банковского сектора Казахстана [Электрон. ресурс]. – Алматы: Фридом Финанс Казахстан, 2012. – 21 с. – URL: http://www.ffin.ru/upload/iblock/c6c/c6c24c9e30287fbea 7aaf7634apdf. (дата обращения: 23.01.2014)

- Beltratti Stulz R. M. The credit crisis around the globe: why did some banks perform better? // Forthcoming, Journal of Financial Economics. – 2012. – Vol. 105. – P.1-17.

- Berger N., Imbierowocz B., Rauch C. The Roles of Corporate Governance in Bank Failures during the Recent Financial Crisis // European Banking Center Discussion Paper. – 2012. – №23. – 48p.

- Ciancanelli P., Gonzalez J. Corporate Governance in Banking: A Conceptual Framework // Working paper, European financial management association conference. – 2000. – 28 р.

- Enhancing Corporate Governance for Banking Organizations [Electronic source] // Basel Committee on Banking – Basel. – 2006. – URL: http://www.bis.org/publ/bcbs122.pdf. (accessed: 03.01.2014)

- Kirkpatrick The corporate governance lessons from the financial crisis // OECD Financial Market Trends. – 2009. – №1. – Р. 1-30.

- Laeven , Levine R. Bank governance, regulation and risk taking // Journal of Financial Economics.– 2009. – № 93(2). – Р.259-275.

- Marcinkowska M. Corporate Governance in Banks: Problems and Remedies // Financial Assets and – 2012. – №2. – Р. 47-67.

- Mehra H., Morisson A., Shapiro J. Corporate Governance and Banks: What Have We Learned from the Financial Crisis? // Staff Reports of Federal Reserve Bank of New – 2011. – Staff Report no. 502. – 42 p.

- Nestor S., Lawton C. Bank Boards after The Flood. – London: Nestor Advisors Ltd, 2010. – 103

- Tomasis The Failure of Corporate Governance and the Limits of Law: British Banks and the Global Financial // Corporate governance and the Global Financial Crisis – International Perspectives / University of South Australia Law School; Durham University, 2011. – p. 50-74.

- Официальный сайт Комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка Республики Казахстан [Электрон. ресурс]. – URL: http://www.afn.kz (дата обращения: 01.2014)

- Официальный сайт Национального банка Республики Казахстан [Электрон. ресурс]. – URL: http://www.nationalbank.kz (дата обращения: 01.2014)

- Официальный сайт новостей Республики Казахстан [Электрон. ресурс]. – URL: http://www. kz (дата обращения: 16.01.2014)