Развитие финансовой системы Казахстана и государственного сектора национальной экономики определили новые вопросы в трактовании сущности, роли и содержания государственных финансов. Государственные финансы в новой парадигме развития финансовой системы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного сектора экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы.

В своем классическом содержании государственные финансы выступают как экономические отношения, опосредующие образование и распределение денежных фондов, необходимых государству для содержания его органов и выполнения присущих им функций. [1, 202 с.] Впервые термин «государственные финансы» стал применяться во Франции в XVI в. и рассматривался примерно в том же содержании что и сегодня, но с позиции определяющего господствующего способа производства и классовой природы государства.

В докапиталистических формациях государственные доходы и расходы имели главным образом натуральную форму. С созданием централизованных государств и ростом их расходов появилась система регулярных общегосударственных налогов и пошлин, казна государства стала отделяться от личных средств главы государства, а сами средства все более принимать денежную форму. Принудительные сборы и займы уступили место государственным займам и централизованным выпускам денег в обращение. В итоге сложилась (в современном ее понимании) сложная система «государственные финансы».

При капитализме в его домонополистический период назначение государственных финансов сводилось главным образом к обеспечению материальных условий существования и функционирования государства. В дальнейшем роль государственных финансов в перераспределении денежных средств резко возросла. Государство активно вмешивается в процесс воспроизводства, широко используя финансы для стимулирования и регулирования капиталистической экономики. В связи с этим роль их в распределении и перераспределении национального дохода повышается [2, 18 с.].

В экономической системе производство товаров, формирование финансов и финансовых услуг, их обмен обеспечивается движением системы денежных средств. Масштабы кругооборота, способы мобилизации, использования, распределения денежных средств между различными участниками воспроизводственного процесса многократно возрастают и становятся более разнообразными с развитием рыночных отношений и трансформации национальной экономики Казахстана. Особое место в этом процессе занимает движение денежных средств, обособленное от движения товаров.

Возникновение государства приводит к формированию нового типа отношений между институтами, представляющими государственную власть, и остальными субъектами воспроизводственных отношений. Эти отношения возникают по поводу распределения и перераспределения произведенного в обществе продукта. Различные субъекты, включенные в воспроизводственный процесс, претендуют на получение определенной доли созданного общественного продукта в соответствии с существующими формами собственности, нормами делового оборота и действующими законами.

В рыночной экономике распределяется и перераспределяется стоимость общественного продукта, а взаимоотношения государства и остальных субъектов в этом процессе носят денежный характер.

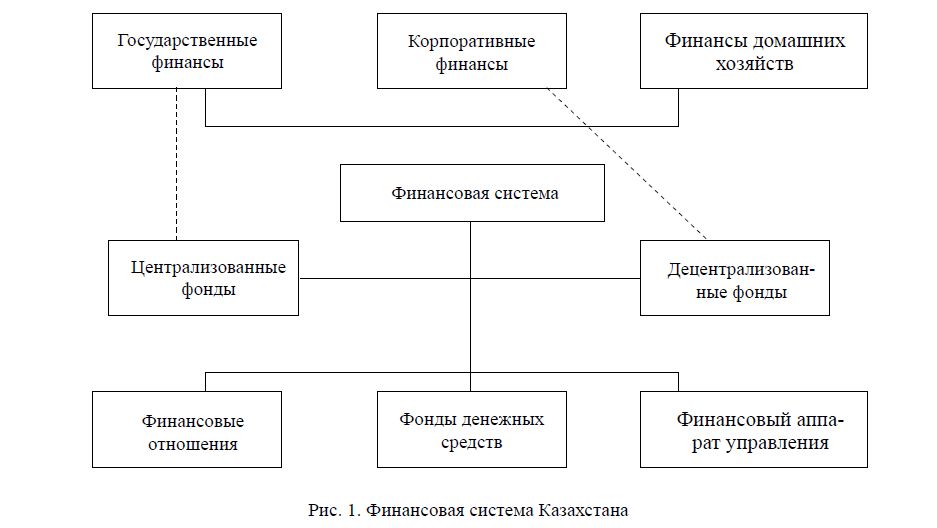

Процесс распределения и перераспределения созданного общественного продукта связан с формированием фондов денежных средств на двух полюсах этих отношений – на уровне институтов государственной власти и на уровне остальных субъектов воспроизводственного процесса: субъектов бизнеса (фирм) и домохозяйств. Известно, что фонды денежных средств, формируемые на уровне хозяйствующих субъектов и домохозяйств, называют децентрализованными денежными фондами. Государство, аккумулируя часть доходов хозяйствующих субъектов и домохозяйств, создает фонды денежных средств, необходимые ему для выполнения функций, связанных с обеспечением безопасности, экономической и социальной стабильности в обществе. В этой связи фонды денежных средств, формируемые на уровне государства, признают централизованными денежными фондами.

В общей своей совокупности централизованные и децентрализованные фонды образуют финансовую систему государства. В связи с этим, финансовая система представляет собой совокупность отношений, на основе которых образуются и используются соответствующие фонды денежных средств, а также органов, организующих эти отношения. Понятно, что в основе формирующихся в системе отношений заложены сами финансы, как экономические отношения, возникающие в процессе распределения стоимости совокупного общественного продукта, путем формирования и использования денежных доходов, накоплений и фондов для удовлетворения разнообразных потребностей. При этом, исходя из сущностной характеристики финансов, их места в общественно-экономической жизни общества, финансовая система состоит из трех частей: совокупности финансовых отношений, совокупности фондов денежных средств и финансового аппарата управления. Исходя из изложенного, можно представить следующие подходы к отражению сущности финансовой системы.

Рис. 1. Финансовая система Казахстана

Таким образом, известно, что финансовая система Казахстана состоит из следующих взаимосвязанных элементов: государственные финансы, финансы хозяйствующих субъектов, финансы домашних хозяйств (населения). Ведущим элементом этой системы являются государственные или централизованные финансы, представленные государственным бюджетом, государственным кредитом и специальными внебюджетными фондами. Объемы и целевое назначение фондов денежных средств, создаваемых на разных уровнях централизованных финансов, привязаны к составу и содержанию функций, выполняемых каждым уровнем в общей системе государственного управления.

Государственный бюджет выражает финансовые отношения, связанные с образованием централизованного фонда финансовых ресурсов; государственный кредит, направленный на покрытие бюджетного дефицита, отражает сумму накопленного государственного долга (внутреннего и внешнего); специальные внебюджетные фонды выступают как дополнительная форма целевого финансирования общественных потребностей. [3, 318 с.]

Основой финансовой системы являются децентрализованные финансы, так как в них сосредоточена основная масса финансовых ресурсов государства, субъектов, создаются основные блага. От результатов деятельности хозяйствующих субъектов зависят качество и объем общественного продукта, определяющего благосостояние всего государства. К децентрализованным финансам также относятся финансы населения или домашних хозяйств, которые представляют своеобразную часть финансовой системы, поскольку домашние хозяйства становятся важнейшим субъектом экономической деятельности, результаты которой оказывают существенное влияние на рост благосостояния населения в целом. Финансовые ресурсы, поступающие в распоряжение домохозяйств, хозяйствующих субъектов и государства в процессе первоначального распределения созданного в обществе совокупного продукта, используются по их целевому назначению. Эти финансовые ресурсы могут поступать в процесс дальнейшего перераспределения через финансовые рынки – банковскую систему и фондовый рынок, где движение этих ресурсов осуществляется на рыночной основе. Как уже было отмечено ранее, каждое звено системы в свою очередь включает соответствующую совокупность финансовых отношений, фондов денежных средств и финансовый аппарат управления.

Развитие финансовой системы в любом государстве осуществляется в соответствии с принятой в стране финансовой политикой. В зависимости от экономической ситуации в стране и характера решаемых задач определяются направления финансовой политики. Немаловажным требованием, предъявляемым к финансовой политике, выступает соблюдение комплексного подхода при ее разработке и проведении, согласованность мероприятий, проводимых во всех звеньях финансовой системы. Это обусловлено тем, что финансовая система является важнейшим инструментом воздействия государства на развитие экономики и социальной сферы. [4, 11 с.]

В мировой практике известны два типа финансовых систем: закрытая и открытая. Закрытая финансовая система характеризуется тем, что она имеет строго фиксированные границы, ее действия независимы от среды, окружающей систему. В частности, в условиях планово-директивной экономики функционировала закрытая система, для которой были характерны государственная собственность на средства производства, землю, жесткий валютный режим и др. Открытая финансовая система отличается высоким уровнем интенсивного взаимодействия с окружающей внешней средой. Открытость финансовой системы в условиях рыночной экономики характеризуется, прежде всего, многообразием форм собственности и организационно-производственными типами предприятий; возможностью продавать и покупать валюту в неограниченных размерах; совершать внешнеэкономические операции в разных сферах деятельности; принимать участие в деятельности международных финансовых организаций и институтов. Уровень развития финансовой системы непосредственно зависит от состояния экономики в целом и отражает степень развития ее рыночных основ. Степень развитости рыночных отношений определяет приоритетность звеньев в структуре финансовой системы той или иной страны. [5, 117 с.]

Финансовая система – основной механизм обеспечения базовых экономических интересов страны. Государственная политика развития финансовой системы в Республике Казахстан должна отвечать современным тенденциям в развитии мировой финансовой системы с учетом оптимального сочетания рыночного и государственного регулирования. Именно через государственные финансы и их механизм обеспечивается решение данной задачи. Вместе с тем мировая практика показывает, чем меньше и слабее структура финансовой системы, тем уже направления финансовой политики, которая будет смоделирована лишь с целью мобилизации денежных потоков и ограничена функциональными возможностями ее звеньев.

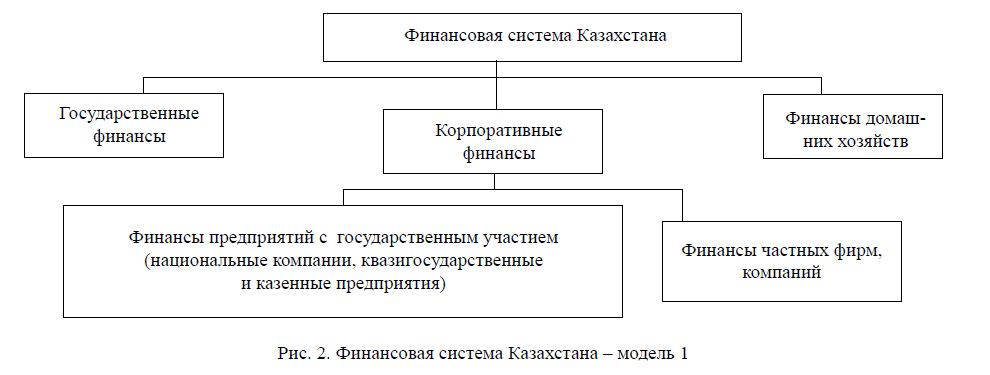

Развитие финансовой системы Казахстана и государственного сектора национальной экономики определили новые вопросы в трактовании сущности, роли и содержания государственных финансов. В частности, принадлежность таких финансовых и нефинансовых институтов к государственному сектору как АО «ГНПФ», АО «Жилстройсбербанк», АО «Казахтелеком», АО «КТЖ» и АО «КМГ» и многие другие обозначили необходимость пересмотра прежней классической структуры финансовой системы страны.

Рис. 2. Финансовая система Казахстана – модель 1

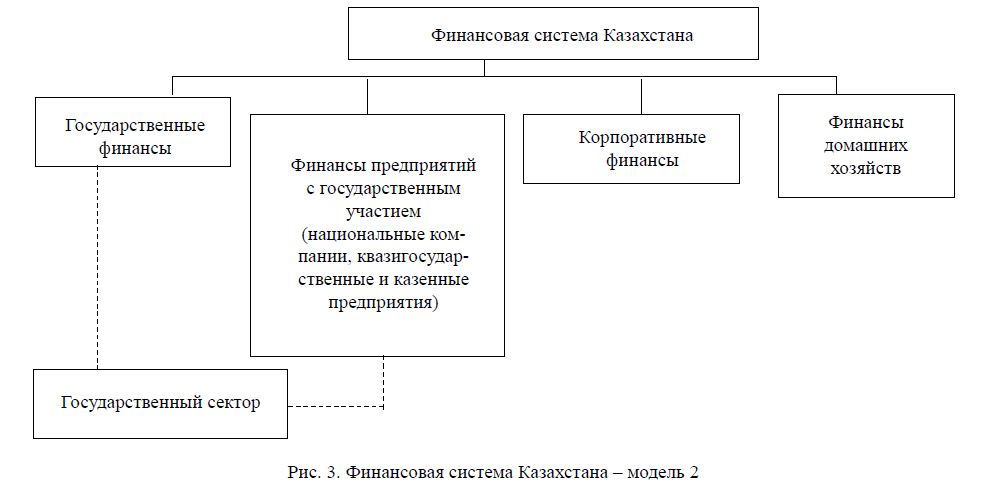

Рис. 3. Финансовая система Казахстана – модель 2

Так, если ранее, данные субъекты бизнеса в представленной на рисунке 2 структуре относились в число финансов корпораций, то появление в экономике управляющих холдингов подобно АО «НУХ» ФНБ «Самрук-Казына» и НУХ «Казагро», определяет необходимость применения измененного подхода к толкованию структуры (рис. 3). Пояснением формирования данной структуры является то, что:

- финансы государственных компаний, подобных АО НУХ ФНБ «Самрук-Казына» (АО «Казахтелеком», АО «КТЖ» и АО «КМГ») и НХ «Казагро», АО «ГНПФ», АО «Жилстройсбербанк» и т.п. нельзя причислить к централизованным фондам денежных средств;

- финансы государственных компаний нельзя отнести к специальным внебюджетным фондам по причине их функционирования на основе хозяйственной самостоятельности (данные компании используют различные источники финансирования своей деятельности, направляя их на цели своего развития, в то время как внебюджетные фонды имеют четко закрепленные источники и не зависят от средств государственного бюджета);

- финансы государственных компаний, в частности АО «ГНПФ», АО «Инвестиционный фонд» нельзя отнести к специальным внебюджетным фондам по причине децентрализованного характера перераспределения средств, имеющихся в их распоряжении (АО «ГНПФ» размещает пенсионные накопления в ценные бумаги, зарабатывая таким образом инвестиционный доход для фонда и для его вкладчиков, т.е. осуществляет деятельность, ориентированную на максимизацию дохода, что не относится к цели государственных финансов);

- в уставных документах национальных компаний, как и компаний с государственным участием отмечается индивидуальная ответственность данных компаний за собственные обязательства. Кроме того, все они осуществляют свою деятельность на условиях хозяйственной самостоятельности, используя государственные денежные средства в качестве уставных денег. В случаях же когда, АО «НУХ Самрук-Казына» или АО «НХ Казагро» и их компании перераспределяют средства государственного бюджета в рамках реализуемых государственных программ, то они выступают обычными операторами ( как любой банк или акимат);

- финансы государственных компаний нельзя отнести в чистом виде и к финансам корпораций, поскольку они представляют государственный сектор экономики;

- финансы государственных компаний нельзя отнести и к финансам некоммерческих организаций, поскольку они ориентированы на эффективное управление государственными активами, а значит и на максимизацию дохода.

Реальное положение государственных предприятий ничем не отличается от положения хозяйствующих единиц частного сектора. Их отношения с государством ограничиваются перечислением налоговых платежей в бюджет. Система управления акционерными обществами с преобладающей долей государства в совокупном количестве голосующих акций не позволяет выявить значительных различий между положением государства-акционера и частных акционеров, поскольку имущественные права государства-акционера регулируются в общем порядке нормами законодательства об акционерных обществах. Все это свидетельствует о том, что госсектор как специфический объект управления в экономике не выделен. Такой подход применен в Бюджетном кодексе, так как ни один из видов бюджетной классификации не позволяет определить долю бюджетных средств, направляемую централизованно на нужды госсектора.

Характер взаимодействия государства и госпредприятий (как национальных компаний, так и квазигосударственных) в настоящее время соответствует характеру взаимодействия его с частными предприятиями. В то же время значительная часть госпредприятий еще в течение длительного времени будет нуждаться в помощи государства, и в этой связи необходимо его вмешательство в их деятельность по определенным правилам. Это определено причинами как монопольного положения отдельных из них, так и общественным характером производимых товаров и услуг других. Очевидно, что методы управления государственными казенными предприятиями и корпорациями с преобладающей голосующей долей государства должны быть различными. Особое внимание, на наш взгляд, следует уделить вопросам создания и функционирования холдингов и финансово-промышленных групп под контролем государства как наиболее перспективных и жизнеспособных структур, деятельность которых позволит обеспечить и поддержать устойчивый экономический рост. Особенно в условиях реализации крупномасштабных государственных программ по индустриально-инновационному развитию, требующих серьезных инвестиций и нефинансового сопровождения. Одно из перспективных направлений развития госсектора – создание вертикально-интегрированных структур, в которых головная организация находится под контролем государства. Поскольку для таких структур нет законодательного запрещения формировать сеть дочерних обществ, контролируемых частным капиталом, это повсеместно осуществляется на практике. По мнению ряда экономистов, преобладающее участие государства в головной организации достаточно для того, чтобы компания в целом осталась под государственным контролем. Однако мы считаем, что в подобных структурах, несмотря на формальное соответствие законодательству, возникает естественный конфликт интересов, порождающий целую серию легальных и полулегальных схем увода корпорации из-под государственного контроля. Поэтому, на наш взгляд, такой симбиоз на длительную перспективу в принципе непродуктивен и от него (в случае целесообразности оставления корпорации под государственным контролем) следовало бы отказаться.

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится, прежде всего, к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и прежде всего государственный бюджет, основываются на финансовом потенциале субъектов бизнеса, представляющих основу национальной экономики. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляются в рамках интегрированной системы управления финансовыми потоками.

Государственные финансы играют важную роль в развитии финансовой системы. Это выражается прежде всего в том, что:

- механизм формирования, распределения и перераспределения фондов денежных средств и их использования демонстрирует четкий порядок, сроки, условия и последовательность действий. Это определяет значимость государственных финансов в финансовой системе с позиции достижения ее стабильного и качественного уровня;

- государственные финансы в виду их консервативности и меньшей мобильности более упорядочены и прогнозируемы, а значит регулируемы и управляемы;

- социальная, и отчасти политическая, значимость государственных финансов определяет особый уровень контроля и надзора за механизмом их функционирования.

Кроме того, значимость государственных финансов проявляется и через выполняемые ими функции. Согласно распределительной концепции теории финансов государственные финансы выполняют распределительную и контрольную функции. При этом распределительную функцию государственных финансов детализируют на подфункции размещения, перераспределения и стабилизации. Таким образом, речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования.

Государственные финансы в новой парадигме развития финансовой системы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного сектора экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики. Новый тип бюджетной системы основывается на подходе к бюджету как к институту рыночной экономики, в которой государство обеспечивает производство общественных благ, призванных удовлетворять современные потребности (услуги правоохранительного и оборонного характера, инфраструктура, блага науки и культуры, здравоохранения и образования, услуги по государственному управлению). При этом формируется новый тип государственных финансов как финансов одного из субъектов хозяйства в рыночной экономике.

К наиболее общим предпосылкам повышения эффективности государственных финансов можно отнести следующее:

- объем осуществляемых государством функций и реализуемые им меры должны соответствовать экономическому потенциалу, финансовым ресурсам и социально-политической обстановке в стране;

- используемые меры и механизмы должны быть работоспособными и содействовать улучшению экономической ситуации в стране;

- работа государственного аппарата управления должна улучшаться, имея в виду нацеливание его на решение проблем общества в целом, преодоление противоречащих общенациональным интересам стремлений отдельных групп и слоев населения, ликвидацию коррупции.

За последние годы внутренняя структура каждой из составляющих финансовой системы Казахстана претерпела существенные изменения, связанные с развитием рыночных отношений, бюджетного регионализма и децентрализации бюджетной системы, демократизации всех процессов, идущих в обществе. Так, существенно расширено содержание государственных финансов. Еще несколько десятков лет назад государственные финансы практически отождествлялись с государственным бюджетом, бюджетное устройство Казахстана больше соответствовало унитарному государству, для которого свойственны максимальная централизация финансовых и бюджетных ресурсов на уровне центрального правительства (70–80%) и значительно менее существенная доля – на субнациональном уровне. На сегодняшний день государственные финансы реализуются через новые механизмы, по своей сути отвечающие потребностям и условиям рыночной экономики.

ЛИТЕРАТУРА

- В.Д. Мельников. Основы финансов: учебник для вузов. – Алматы: LEM. 2005. – 560 с.

- С.Ж. Интыкбаева. Государственные финансы. – Алматы: Эверо, 2007. – 148 с.

- Национальная экономика: учебник; под. ред. Абишева А.А. и Сидоровича А.В. – Алматы: Экономика, 2009. – 563 с.

- Финансы и кредит: в вопросах и ответах: учебное пособие; под редакцией Адамбековой А. – Алматы: Колизей, 2005. – 468 с.

- Б.С. Утибаев, Р.М. Жунусова, В.А. Саткалиева. Государственный бюджет. – Алматы,