нсовый анализ проводят с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, известные также как модели описательного характера, являются основными для оценки финансового положения организации. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации финансовой отчетности.

Предикативные модели – это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов организации и ее будущего финансового положения. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели позволяют сравнить фактические результаты деятельности организации с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

В Казахстане и других странах СНГ преувеличена роль дескриптивных моделей и отрицается возможность применения функционального финансового анализа (ФФА). Данный аспект обусловлен историческими особенностями формирования методологической базы финансового анализа. Методы финансового анализа сформированы отчасти на основании западных теорий и моделей, а частью достались современному финансовому анализу в наследство от существовавшей при командно-административной системе теории финансового анализа. Такой синтез двух фактически не совместимых методологически систем привел к формированию набора разрозненных инструментов.

Функциональный финансовый анализ – исследование процесса функционирования организации – позволяет выявить особенности деятельности организации, ее возможности, формы и перспективы взаимодействия с другими контрагентами, а также произвести оценку эффективности и целесообразности выполняемых организацией функций. В результате ФФА определяется возможность повышения ликвидности организации и прибыльности ее операций путем исключения из их числа тех, которые имеют низкую доходность и чрезмерную рискованность, а также путем поиска более прогрессивных способов выполнения необходимых для организации операций. Одновременно выясняется степень надежности и конкурентоспособности исследуемой организации [1].

Одной из ключевых особенностей деятельности казахстанских организаций является высокая доля товарных кредитов в общей структуре заемных средств. При проведении анализа необходимо четко разделять кредиторскую задолженность, образованную товарными кредитами, и задолженность организации перед остальными кредиторами (сотрудниками организации, фискальными органами и т.д.). В западных странах разделение кредиторской задолженности на задолженность перед поставщиками и прочую кредиторскую задолженность не является необходимым, так как фактически структура кредиторской задолженности по своим характеристикам является однородной. В казахстанских же условиях у задолженности перед поставщиками появляется свойство ей не характерное – платность.

Это связанно в первую очередь со спецификой валютных отношений и девальвационными процессами. Фактически за период погашения товарный кредит увеличивает свою стоимость, поэтому рассматривать его надо в разрезе заемного капитала с соответствующими финансовыми издержками по его использованию. При использовании показателей деловой активности отсутствие структуризации кредиторской задолженности приводит к сильному искажению реальной картины деятельности организации и создает большую вероятность ошибки при принятии решений в сфере управления заемным капиталом.

В функциональном финансовом анализе при рассмотрении товарного кредита также необходимо проводить разделение структуры кредиторской задолженности, так как сама методика, адаптированная к казахстанским условиям, требует четкой оценки влияния величины финансовых издержек по использованию заемных средств на рентабельность организации.

Важнейшими проблемами казахстанских организаций являются инфляционные и девальвационные процессы, протекающие в экономике. Учет их влияния на деятельность организации является одной из сложнейших проблем финансового анализа не только в Казахстане, но и за рубежом. Оценка стоимости активов в условиях галопирующей инфляции и девальвации национальной валюты является весьма сложной задачей для финансового аналитика.

Необходимость установления реальной стоимости активов в рамках проведения мер по финансовому анализу обусловлена взаимосвязью активов и обязательств организации. Инфляционные и девальвационные процессы оказывают не только негативное влияние на деятельность организаций. Фактически при инфляции активы за счет постоянного увеличения их стоимости создают дополнительную прибыль, величину которой можно определить путем сопоставления первоначальной стоимости активов с их рыночной ценой. Но при рассмотрении «инфляционной прибыли» необходимо учитывать реальное изменение стоимости вложенных средств в данные активы при возможности альтернативного размещения этих средств. Сопоставление величины «инфляционной прибыли» и суммы утраченной выгоды отказа от альтернативы необходимо для получения точной оценки эффективности деятельности организации. Для аналитика, проводящего финансовый анализ, является весьма важной проблемой выбор метода учета инфляционного и девальвационного влияния на деятельность организации. На практике экономисты предлагают два метода «корректировки на инфляцию» в финансовом анализе [2]:

- пересчет показателей в базовых ценах;

- проведение анализа в номинальных ценах с последующим дисконтированием.

Оба эти метода не обладают должной точностью, так как и в том и другом способе пересчета значений показателей применяются некоторые субъективные индексы переоценки, значения которых невозможно сопоставить с реальными инфляционными ожиданиями. Хотя метод базовых цен позволяет аналитикам оценить, не отставали ли они от сдвигов стоимости денег при пользовании имеющимися в их распоряжении активами.

Чтобы усовершенствовать такой анализ, многие организации готовят данные в реальных рыночных ценах. Затем, чтобы выразить полученные величины в номинальных ценах, их увеличивают на индекс инфляции. Однако разница между выручкой и затратами совершенно необоснованно изменится, потому что на тот же индекс увеличатся и затраты, понесенные организацией. Организация может понести эти затраты в разные временные промежутки реализации продукции, что соответственно изменит их реальную стоимость. В связи с этим, при анализе деятельности организаций предлагается фиксировать затраты, не относящиеся на себестоимость продукции в реальной цене, а себестоимость реализованной продукции изменять на индекс инфляции. Тогда при расчете прибыли для целей внутреннего анализа аналитик получит наиболее реальную величину за счет сохранения величины понесенных затрат на уровне реальных цен (как постоянных, так и переменных).

Рассмотренные методы применяются, в основном, при анализе краткосрочных активов, тогда как инфляционные процессы оказывают большое влияние и на основные средства организации. Изменение стоимости основных средств при инфляционных процессах сопряжено с формированием в организации амортизационного фонда и расчетом остаточной стоимости долгосрочных активов.

Противоречия между рыночной и остаточной стоимостью основных средств организации и занижение величины прибыли путем формирования амортизационных фондов создают ряд проблем при проведении анализа платежеспособности и уровня деловой активности организации. Большинство аналитиков считает, что определение реальной стоимости долгосрочных активов является весьма трудоемким процессом и вызывает путаницу в информационной базе анализа, и поэтому предпочитают использовать при анализе указываемую в финансовой отчетности остаточную стоимость основных средств, тем самым, облегчая проведение анализа, но существенно искажая его результаты. Для избежания искажений при проведении финансового анализа организация может ввести систему внутренних индексов или дисконтирующих множителей, позволяющих оценивать долгосрочные активы по их реальной стоимости. В качестве нормы дисконта могут выступать инфляционные индексы или относительный показатель девальвации.

Еще одна типичная и очень серьезная проблема существующей финансовой отчетности – это балансовая стоимость основных фондов. В результате высокой инфляции на протяжении последнего десятилетия индексация стоимости основных фондов, отраженная в балансе казахстанских организаций, очень далеко оторвалась от сколько-нибудь реалистичной оценки, и чаще всего существенно завышена. Это создает существенные проблемы в процессе анализа показателей финансовой отдачи на вложенные в организацию средства (рентабельность капитала), структуры капитала (соотношения собственных и заемных средств), оценки акций организаций. Здесь перечислены лишь некоторые из проблем, возникающие при анализе, даже если отчетность представлена в новых формах.

Следует также отметить и проблему сопоставимости данных и рассчитанных на их основе показателей при анализе динамики бизнеса, без чего делать какие-либо взвешенные выводы попросту невозможно.

Различают три подхода к оценке бизнеса: доходный, сравнительный, затратный.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Финансовый анализ показывает возможность проведения оценки организации в рамках доходного подхода. Методы, используемые в рамках этого подхода, можно разделить на две группы:

- методы, основанные на пересчете будущих ежегодных доходов компании в текущую стоимость (дисконтирование доходов);

- методы, базирующиеся на накоплении средней величины дохода (капитализация доходов).

Методы первой группы предполагают составление четкого прогноза динамики развития организации на ближайшие несколько лет (от трех до семи), т.е. до того момента, когда можно пренебречь колебаниями в темпах роста. Затем все спрогнозированные доходы дисконтируются – их будущая величина приводится к стоимости денег на дату проведения оценки. Капитализация предполагает, что в дальнейшем все доходы организации либо будут одного размера, либо будут иметь постоянную величину среднегодовых темпов роста. Данный метод используется в оценке организаций с относительно стабильными доходами, находящимися на стадии зрелости своего жизненного цикла, рынок сбыта которых устоялся и не претерпит значительных сдвигов в долгосрочной перспективе. С помощью горизонтального финансового анализа определяется нужный в каждом конкретном случае метод.

Сравнительный подход – совокупность методов оценки стоимости объекта, основанных на сравнении объекта оценки с аналогами, в отношении которых имеется информация о ценах. Объектом-аналогом для целей оценки признается объект, сходный с объектом оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. В процессе поиска аналогов существует первичная и вторичная выборка. Первичная выборка – это поиск аналогов в соответствии со спецификой оцениваемого предприятия, подбор наиболее близких аналогов по критериям сопоставимости с объектом оценки. Вторичная выборка – это скорректированная первичная выборка.

Сфера применения приемов и результатов финансового анализа в сравнительном подходе к оценке не так широка, как в доходном. Можно выделить два очевидных направления:

- финансовый анализ позволяет выявить из первичной выборки организаций-аналогов те организации, которые в большей степени сопоставимы с организацией – объектом оценки, с которым сравниваются все финансовые соотношения и коэффициенты.

Проводимое оценщиком сравнение и составление вторичной выборки должно быть обосновано расчетами. Для обеспечения достоверности результатов оценщик должен обеспечить презентативность выбора аналогов объекта оценки и другой используемой информации. В случае выбора организациианалога, принадлежащего к другой отрасли, оценщик должен обосновать свой выбор, подтверждая аналогичность сравниваемых организаций коэффициентами;

- при проведении финансового анализа рассчитываются мультипликаторы, с помощью которых впоследствии определяется стоимость организации-объекта оценки и вносятся необходимые корректировки. Корректировки ценовых мультипликаторов, учитывающих взаимосвязь между ценами сделок и финансовыми или производственными показателями, осуществляются с помощью финансовых коэффициентов, которые демонстрируют наличие наибольшей взаимосвязи с базой мультипликатора.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом физического и морального износа. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания его точной копии с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки. Оценка бизнеса затратным подходом осуществляется на основании величины тех активов и обязательств, которые приобрела организация за период своего функционирования на основе принципа замещения. Вертикальный анализ позволяет увидеть удельный вес каждой статьи баланса в его общем итоге, что помогает отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Для корректировки стоимости данных видов краткосрочных активов с учетом стоимости денег во времени используют коэффициенты оборачиваемости рассматриваемых статей. Перед этим в соответствии с предоставленными расшифровками эксперт-оценщик анализирует состав и структуру запасов дебиторской задолженности. На этапе финансового анализа производятся нормализующие корректировки: из состава запасов исключаются неликвидные, а в составе дебиторской задолженности выявляются задолженности, невозможные ко взысканию. Далее проводится корректировка статей с учетом их среднегодовой оборачиваемости, которая была определена с помощью коэффициентного финансового анализа.

На основе среднегодовой оборачиваемости определяются сроки возврата изъятых из оборота средств. Дисконтирование, как правило, проводится по ставке, которая приносит инвестору наименьшую по риску доходность (безрисковая ставка). Коэффициент оборачиваемости дебиторской задолженности показывает количество оборотов дебиторской задолженности за год. Медленная оборачиваемость дебиторской задолженности ограничивает краткосрочную ликвидность компании, с другой стороны, короткий период сбора задолженности может указывать на кредитную политику, ограничивающую продажи, а также отражает вероятность возврата кредита и возможность расплаты с кредиторами. Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее организация рассчитывается со своими поставщиками и реализует свою продукцию.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и организацией взаимоотношений с поставщиками, эффективность которой зависит от более выгодного, отлаженного графика платежей для использования кредиторской задолженности как источника получения дешевых финансовых ресурсов. Принято ориентироваться на рекомендуемые значения оборачиваемости дебиторской и кредиторской задолженности в 35 дней: в соответствии со стандартным сроком расчетов, принятым на рынке, – в течение одного месяца плюс пять банковских рабочих дней для прохождения документов (счетов и платежек) в банках продавца и покупателя [3].

Рассмотренные проблемы связаны в основном со спецификой казахстанской экономики, но в финансовом анализе существенную роль играет методология выбора показателей анализа. Решение этой проблемы носит прикладной характер и должно осуществляться каждой организацией самостоятельно, хотя существуют общие принципы выбора системы показателей. В основе данного метода комплексной оценки лежит построение дерева показателей, основанное на четырех позициях дескрипторного анализа с помощью относительных показателей: финансовая устойчивость, платежеспособность, деловая активность, рентабельность.

В основном рассмотренные проблемы и особенности финансового анализа деятельности казахстанских организаций относятся к так называемому «стандартному финансовому анализу на основании дескрипторных моделей». В последнее время в практике все большую популярность приобретает функциональный финансовый анализ. Данный метод анализа разработан западными экономистами. Его применение в казахстанских условиях требуют адаптации и внесения определенных изменений, связанных с отраслевой спецификой той или иной организации. При рассмотрении этого метода необходимо учитывать, что данный метод является руководством к действию, а не правилом по проведению финансового анализа. При его использовании надо четко осознавать специфику анализируемых организаций для более обоснованного и эффективного анализа.

Применение рассматриваемого подхода рассмотрим на примере анализа финансового положения организации.

Стремление работать с максимальной экономической отдачей свойственно организациям любых организационно-правовых форм. Это вынуждает внедрять наиболее эффективные методы управления бизнесом. Управление предполагает анализ хода и результатов финансово-хозяйственной деятельности, оказывающих влияние на финансовое положение организации.

Финансовое положение характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, их целесообразным размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеи кредитоспособностью, финансовой устойчивостью.

Назначение анализа финансового положения – своевременное выявление и устранение недостатков в финансовой деятельности, нахождение резервов улучшения финансового положения организации. При этом необходимо решать следующие задачи:

- давать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового положения – на основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности;

- строить модели оценки и диагностики финансового положения, проводить факторный анализ, определяя влияние факторов на изменение финансового положения организации;

- прогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей оценки и диагностики финансового положения при разнообразных вариантах использования ресурсов;

- разрабатывать конкретные мероприятия, направленные на повышение эффективности использования финансовых ресурсов и укрепление финансового положения.

В основе решения указанных задач лежит, как правило, коэффициентный анализ. Как указывает Л.А. Бернстайн, «...коэффициенты принадлежат к числу самых известных и самых широко используемых инструментов финансового анализа» [4]. Аналогичный вывод делает и Я.В. Соколов: «...было сделано много, но в большей части безуспешных попыток, расширить методологический репертуар анализа финансовой отчетности, однако и по сей день ее основу составляет довольно стандартный набор так называемых вертикальных... и горизонтальных... коэффициентов» [5].

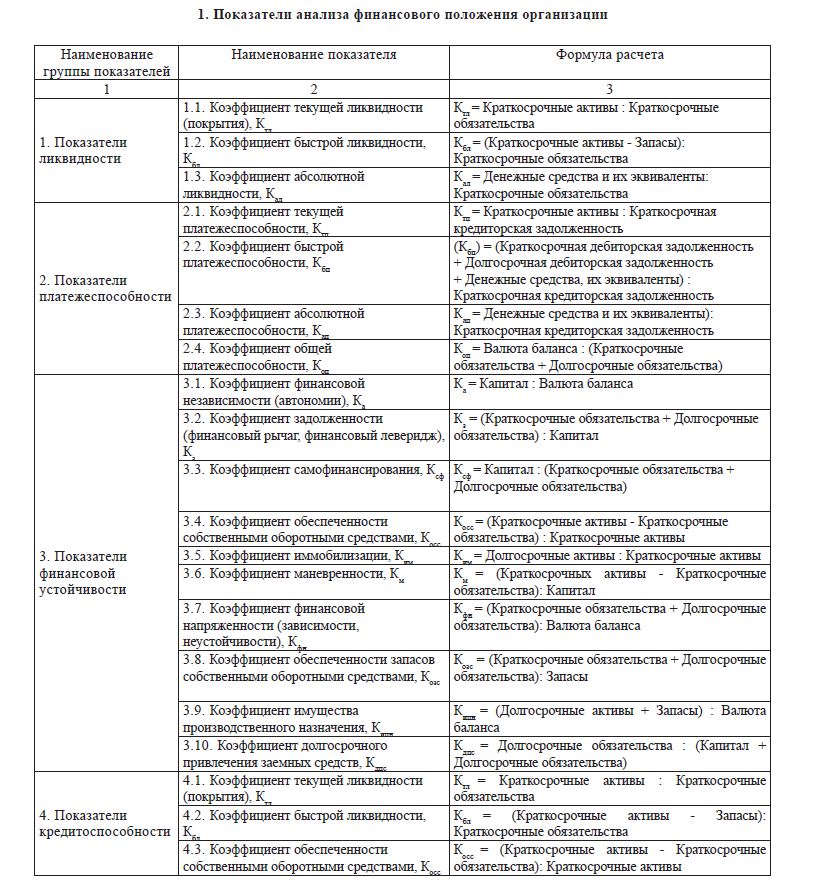

В целях анализа финансового положения организаций многими аналитиками используется принцип объединения коэффициентов (показателей) в однородные по экономическому содержанию группы. В качестве иллюстрации в таблице 1 показана группировка показателей анализа финансового положения, предложенная ранее автором данной статьи [8] (табл. 1).

- Показатели анализа финансового положения организации

Рассмотрим иной принцип объединения показателей, назвав его функциональным. Важной особенностью функционального анализа по сравнению с классическим анализом является смещение акцента от индивидуальных задач к массовым.

Показатели могут быть из разных по экономическому содержанию и назначению групп, но их функциональное назначение – характеристика типа развития производства в соответствии со структурой и динамикой изменений данных показателей. Как известно, отличают два «предельных» типа развития производства – интенсивное, экстенсивное. Различные их сочетания позволяют делать вывод об интенсивно-экстенсивном (более 50 % влияния интенсивных факторов) или экстенсивно-интенсивном (более 50 % влияния экстенсивных факторов) типе развития производства.

Рассмотрим общие принципы формирования показателей, характеризующих тип развития производства.

Для характеристики типа развития производства коэффициенты (показатели) классифицируют на качественные и количественные. Если развитие характеризуется более полным использованием факторов, повышением их отдачи, значит происходит интенсификация процесса производства за счет качественных факторов, если дополнительно вовлекаются ресурсы, то развитие осуществляется за счет экстенсивных факторов.

Отношение r результата у к потребляемым ресурсам х (r = у / х) показывает результат, полученный на единицу ресурса. Рост сформированных по такому принципу относительных показателей (качественные показатели) свидетельствует об интенсификации процесса производства. Это, например, показатели фондоотдачи, оборачиваемости оборотных средств, материалоотдачи, выработки, рентабельности и т. п.

Обратная величина – отношение потребляемых ресурсов к результату (1 : r = х : у) показывает затраты ресурса на единицу результата. Снижение относительных показателей, сформированных по этому принципу (количественные показатели), также свидетельствует об интенсификации процесса производства. Это такие показатели, как фондоемкость, коэффициент обеспеченности оборотными средствами, материалоемкость, трудоемкость и т.п. [7].

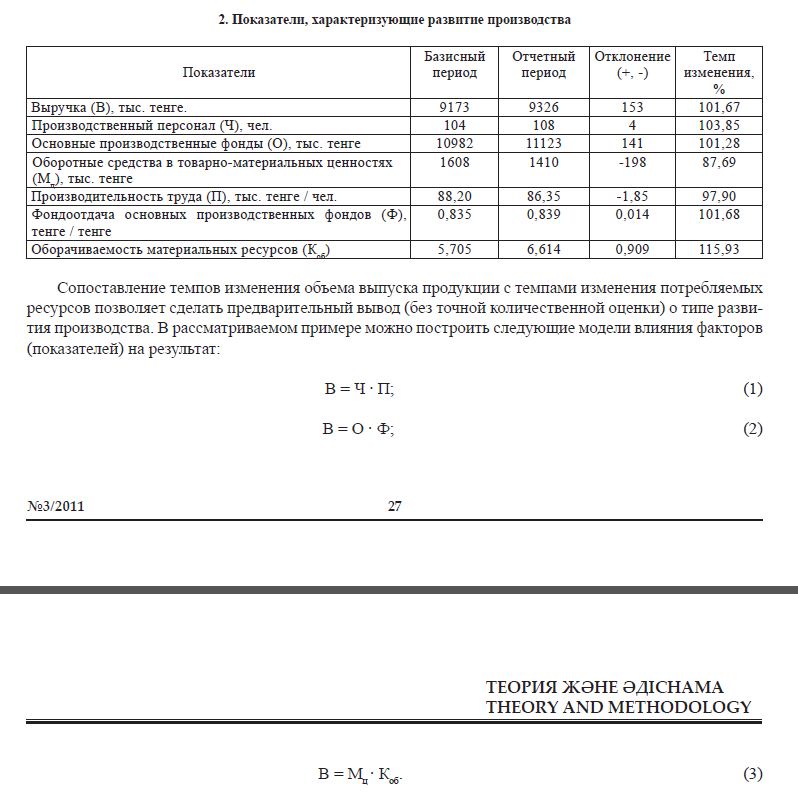

Интенсификация производства характеризуется повышением отдачи (снижением емкости) затрачиваемых ресурсов на достижение результата. Сопоставление результата у и объема фактора х за базисный период с результатом уи объемом фактора х за исследуемый период позволяет оценить cтепень использования интенсивных и экстенсивных факторов производства в исследуемом периоде (табл. 2).

- Показатели, характеризующие развитие производства

Модель 1: при росте выручки на 1,67% численность персонала увеличилась на 3,85%, а производительность труда снизилась на 2,10%, т.е. рост выручки произошел в результате увеличения численности и снижении производительности труда. Можно сделать вывод о том, что наблюдается экстенсивный тип развития производства.

Модель 2: при росте выручки на 1,67% стоимость основных производственных фондов выросла на 1,28%, а фондоотдача увеличилась на 1,68%, т.е. темп роста фондоотдачи опережает темп роста стоимости основных производственных фондов. Можно сделать вывод о том, что наблюдается интенсивно-экстенсивный тип развития производства.

Модель 3: при росте выручки на 1,67% стоимость материальных запасов уменьшилась на 12,31% при увеличении их оборачиваемости на 0,26%. Можно сделать вывод о том, что наблюдается интенсивный тип развития производства.

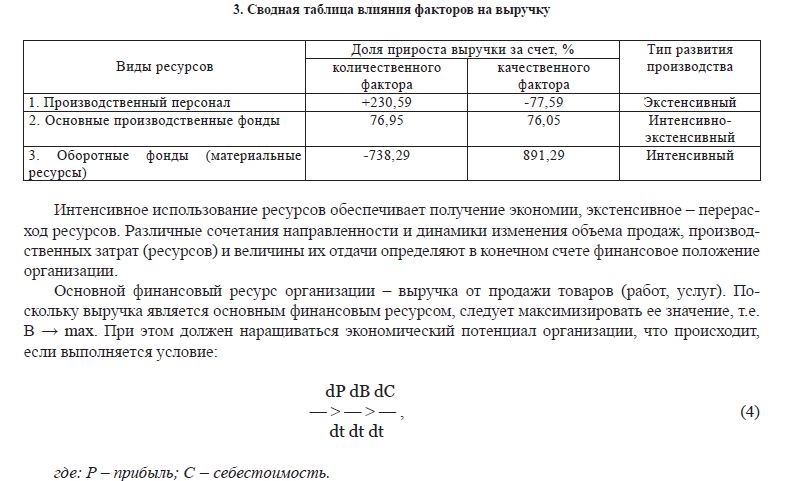

Количественную оценку данных выводов можно провести с использованием индексного способа (табл. 3).

- Сводная таблица влияния факторов на выручку

При выполнении условий неравенства (4) темп изменения прибыли превышает темп изменения выручки и темп изменения себестоимости. Все три показателя можно рассматривать как результирующие, так как структура построения показателей соответствует данному принципу – результат соотносим с ресурсом, где в качестве ресурса рассматривается время.

Особое внимание при анализе следует уделять тем периодам, где условие (4) не выполняется. Для подобных периодов следует провести углубленный анализ показателей в соответствии со способами, приемами и методами оценки, диагностики и прогнозирования, используемыми в экономическом анализе.

С учетом изложенного классификацию типов финансовой устойчивости можно представить следующим образом:

- абсолютная финансовая устойчивость – характеризуется интенсивным типом развития производства по всем используемым ресурсам;

- нормальная финансовая устойчивость – характеризуется интенсивно-экстенсивным типом развития производства по всем используемым ресурсам;

- неустойчивое финансовое положение – характеризуется экстенсивно-интенсивным типом развития производства по некоторым используемым ресурсам;

- кризисное финансовое положение – характеризуется экстенсивным типом развития производства по всем используемым ресурсам.

Использование функционального подхода позволяет тесно связать данные управленческого учета и показателей финансовой отчетности, что дает возможность повысить качество управления финансовым положением и несостоятельностью организаций.

ЛИТЕРАТУРА

- Канторович Л. В., Акилов Г. П. Функциональный анализ. – М.: Наука, 1984. – 750 с.

- Огурцова Е.В. Финансы и кредит. – Саратов: Лотос, 2003. – 91с.

- Практические аспекты использования результатов финансового анализа в оценке бизнеса. – www.lib.uaru.net/diss/cont/74639.html

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. – М.:ИНФРА-М, 1996.

- Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. – М.: ИНФРА-М,

- Панков В.В. Анализ содержания некоторых показателей финансового состояния бизнеса // Экономический анализ: теория и практика. – 2004, – № 1. – С. 2-9.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2001. – 471 с.

- Джаншанло Р.Е. Анализ финансового положения организации. – Алматы: ТОО «Издательство LEM», – 70 с.