Политика Национального Банка РК по расширению валютного коридора с целью формирования плавающего валютного курса вызвала неоднозначную реакцию общественности. Много вопросов возникло и по заявлению Правительства и Национального Банка о переходе на инфляционное таргетирование, которое было закреплено в «Денежно-кредитной политике Республики Казахстан до 2020 года» [1]. Хотя еще в июле 2003 года в Закон Республики Казахстан «О Национальном Банке Республики Казахстан» был внесен ряд принципиальных изменений и дополнений, касающихся проведения Национальным Банком денежно-кредитной политики, которые вступили в силу с 1 января 2004 года. Так, если до 2004 г. Национальный Банк основной целью деятельности объявлял обеспечение внутренней и внешней устойчивости национальной валюты, то согласно изменениям Национальный Банк определил своей целью обеспечение стабильности цен.

Основной причиной данных изменений, как объяснил Национальный Банк, явилась необходимость более точной формулировки цели его деятельности в рамках объявленного перехода к стандартам Евросоюза и к принципам инфляционного таргетирования, одним из условий которого является смещение акцентов в политике Национального Банка от ориентиров по обменному курсу к обеспечению стабильности цен [2].

Как известно, с точки зрения денежно-кредитной политики важным условием эффективности ее реализации является правильный выбор модели денежно-кредитного регулирования, основанного на конкретном монетарном режиме.

Вообще, под таргетированием, на наш взгляд, следует понимать применение инструментов экономической политики для достижения количественных ориентиров целевой переменной, входящих в сферу ответственности органа регулирования [3, с. 124]. В связи с тем, что центральный банк, как известно, не в состоянии достичь конечную цель напрямую, он действует опосредованно, через таргетирование промежуточной цели. Соответственно, в зависимости от того, таргетирование какой переменной проводится, денежно-кредитная политика может функционировать в том или ином режиме.

На современном этапе наибольшее распространение получило таргетирование валютного курса, но при этом ситуация неоднозначна, так как большинство центральных банков прибегают к таргетированию нескольких промежуточных целей, при этом в последние годы, начиная с 2000 года, активно происходит переход на инфляционный ориентир. При исследовании монетарных моделей денежно-кредитного регулирования для отечественных специалистов понятие «инфляционное таргетирование» знакомо наиболее широко. Вообще, зарождение инфляционного таргетирования связано с поиском наиболее эффективных форм организации денежно-кредитной политики, которые отличались бы большей гибкостью и позволяли денежным властям использовать находящиеся в их распоряжении инструменты, что было особо актуально в 90-е годы ХХ-го столетия.

В целом, называют три основные причины введения режима инфляционного таргетирования в развивающихся странах и странах с переходной экономикой:

- во-первых, валютный кризис, заставивший изменить прежнюю денежно-кредитную политику, что было характерно для Бразилии и Таиланда;

- во-вторых, эволюция стабилизационной программы на базе фиксированного валютного курса: Чили, Чехия, Польша и Израиль;

- в-третьих, потеря эффективности денежного таргетирования: ЮАР, Южная Корея, Колумбия, Индонезия, Мексика, Перу, отчасти Таиланд.

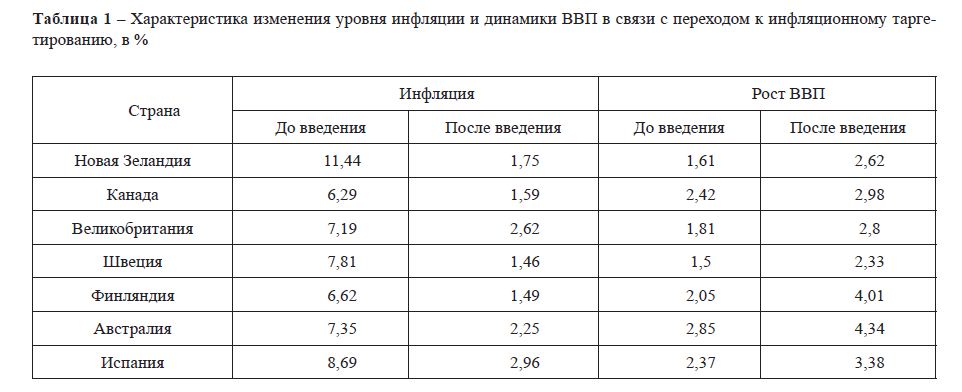

Эффективность применения инфляционного таргетирования наглядно можно видеть по данным таблицы 1 [4, с. 104].

Таблица 1 – Характеристика изменения уровня инфляции и динамики ВВП в связи с переходом к инфляционному таргетированию, в %

Как видно из данных, этим странам удалось удерживать темпы инфляции в рамках установленного коридора. Иногда наблюдались небольшие (десятые доли процента) отклонения от плановых показателей, скажем, в Новой Зеландии и Австралии, но неизменно происходило возвращение инфляции в установленные границы без каких-либо экстренных мер со стороны центральных банков. Вообще сегодня денежно-кредитную политику многих стран можно в той или иной степени охарактеризовать как инфляционное таргетирование.

Страны, применяющие процедуру инфляционного таргетирования, считают, что она помогает повысить эффективность денежно-кредитной политики по сравнению со стандартными приемами, к которым прибегают центральные банки. Есть разные подходы к пониманию инфляционного таргетирования, но наш взгляд, следует согласиться, что таргетирование инфляции можно рассматривается как совокупность определенных элементов [5, с. 28]. К основным из них можно отнести:

- публичное провозглашение количественно определенных плановых показателей инфляции;

- институциональное соглашение относительно ценовой стабильности как основной долгосрочной цели денежно-кредитной политики;

- стратегия, опирающаяся на широкую информацию с пониженным вниманием к промежуточным целям;

- повышенная транспарентность монетарной политики посредством оповещения общественности и рынков о целях и планах денежных властей;

- повышенная ответственность регулирующих органов за достижение плановых показателей. Необходимо подчеркнуть, что инфляционное таргетирование не сводится к простому установлению количественных параметров инфляции на год вперед. Инфляционное таргетирование требует присутствия в течение среднесрочного периода остальных четырех перечисленных элементов. Реакция центрального банка на шоковые явления считается одним из наиболее сложных вопросов, связанных с реализацией стратегии инфляционного таргетирования. Существует мнение, что органы денежного регулирования могут иметь возможность не достигать поставленных целей, но при этом они должны, во-первых, подробно объяснять объективные обстоятельства, благодаря которым произошли негативные события, а во-вторых, публично провозгласить сроки по возвращению инфляции к значениям, установленным в рамках долгосрочной стратегии.

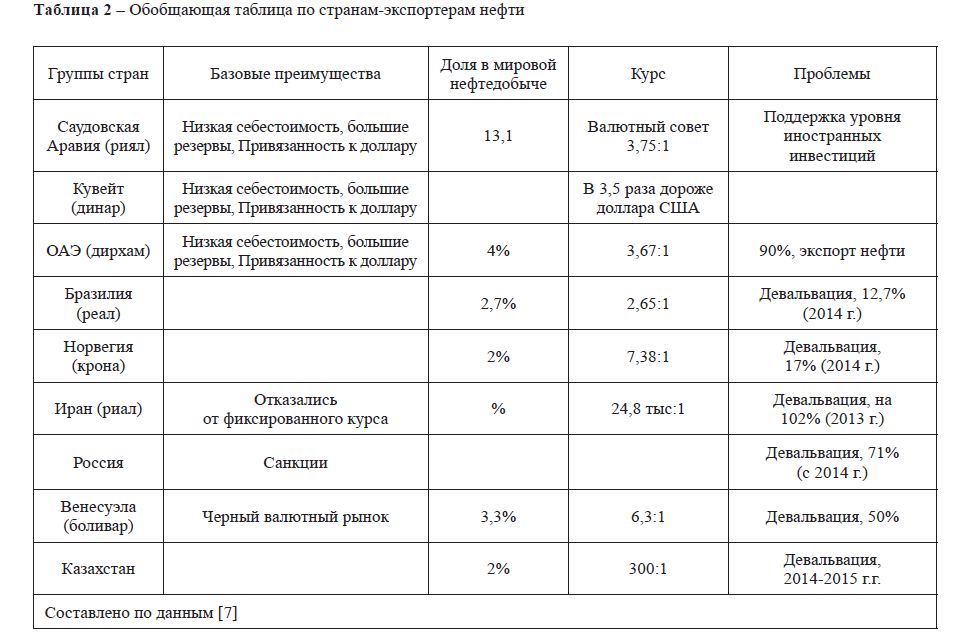

Считается, что преимущества, которые несет с собой таргетирование инфляции, объясняются спецификой его трансмиссионного механизма денежно-кредитной политики. При инфляционном таргетировании задействованы иные каналы трансмиссии, чем при денежном таргетировании: прямой канал процентной ставки, канал накопленных финансовых активов (канал благосостояния), канал финансового акселератора, канал валютного курса и канал инфляционных ожиданий. Отказ от активного участия центрального банка на валютном рынке предполагает повышенное внимание к инструментам денежного рынка. Более или менее успешно для этой цели, как отмечалось, используются процентные ставки. При этом необходимо отметить, что основным инструментом оказываются ставки по привлечению, а точнее, по краткосрочным депозитам центральных банков. Особый интерес у нас вызывают исследования по оценке эффективности денежно-кредитной политики в странах – крупнейших экспортерах нефти в условиях резких колебаний экспортной выручки при изменении цен на нефть на мировом рынке.

Как известно, цены на нефть начали падать в конце июня 2014 года, достигнув максимальной отметки $115 за барр. (рис. 1). За последние 3 года цена на нефть снизилась почти в два раза и в октябре 2015 года составила $46,57 за барр., приближаясь к цене кризисных лет [6]. Среди главных причин снижения цены называют замедление темпов роста китайской экономики – главного потребителя энергоресурсов, а также активизацию разработки альтернативных источников топлива в США.

Рисунок 1 ‒ Динамика изменения цены нефти брент, долл. США

Понижающий тренд сопровождался падением курса валют нефтедобывающих стран в различной степени и в данном случае определяющим была проводимая денежно-кредитная политика.

Три первых страны с высоким уровнем дохода на душу населения придерживаются фиксированного валютного курса. В остальных, как видно, национальные валюты подверглись значительным девальвационным колебаниям. Мы не будет останавливаться на подробностях исследований, отметим лишь, что основные выводы из них заключаются в следующем [8, с. 73]:

- выбор оптимального режима денежно-кредитной политики зависит не только от соотношения текущих цен экспорта и их долгосрочного уровня, но и от доли импортных товаров на внутреннем рынке.

- показатель доли импортных товаров на рынке отражает как размеры экономики (малая большая), так и степень диверсификации национальной экономики, и соответственно возможность и скорость импортозамещения, либо потери внутренней конкурентоспособности.

- при высоких текущих ценах на экспортируемый товар и низкой доле импортных товаров на внутреннем рынке предпочтительнее следовать режиму инфляционного таргетирования;

- при низких ценах экспорта и небольшой доле импортных товаров на внутреннем рынке таргетирования номинального обменного курса или инфляционного таргетирования.

Таблица 2 – Обобщающая таблица по странам-экспортерам нефти

Так, рекомендуемое моделью инфляционное таргетирование оказалось в достаточной степени эффективным в Великобритании и Канаде, т.е. в странах, которые в рамках модели характеризовались бы как страны с низкой долей импорта. В то же время при низких ценах на нефть в Иране и Ливии как в странах с низким уровнем импорта из-за закрытости экономик стерилизация оттока валюты с рынка была достигнута и при фиксированном обменном курсе. В то же время, как и показывает модель, во всех странах (за исключением Кувейта), относящихся в рамках принятых предпосылок к группе с большой долей импорта, таргетирование обменного курса не являлось оптимальным и эффективным режимом денежно-кредитной политики. Как было отмечено, результаты для Кувейта могут объясняться в значительной степени наличием эффективно действующего стабилизационного фонда. Если эти проблемы рассматривать с позиции денежнокредитного регулирования в Казахстане, следует отметить следующее. Как показывает анализ, Национальный Банк Казахстана, несмотря на то, что в качестве промежуточных целевых показателей использует денежные агрегаты, не осуществляет в чистом виде монетарное таргетирование. Главной особенностью принципа инфляционного таргетирования, Национальный Банк считает его «направленность в будущее», а именно принятие параметров денежно-кредитной политики на ближайшие годы с учетом прогноза их влияния на инфляцию в среднеи долгосрочном периоде.

В целях оценки применимости инфляционного таргетирования необходимо определить детерминанты его эффективности. Детерминанты были разбиты нами на экономические и организационно-правовые.

Под экономическими детерминантами будем понимать структурные особенности национальной экономики, при которых использование инфляционного таргетирования становится эффективным (т.е. макроэкономические детерминанты). Организационно-правовые детерминанты связаны с двумя ключевыми условиями, необходимыми для инфляционного таргетирования: функциональная автономия Национального Банка и отказ от таргетирования других переменных.

Первое условие связано с тем, что Национальный Банк должен иметь достаточную степень независимости.

Второе условие, определяющее работоспособность инфляционного таргетирования, состоит в том, что власти должны отказаться от таргетирования других экономических показателей, таких как заработная плата, уровень занятости или валютный курс.

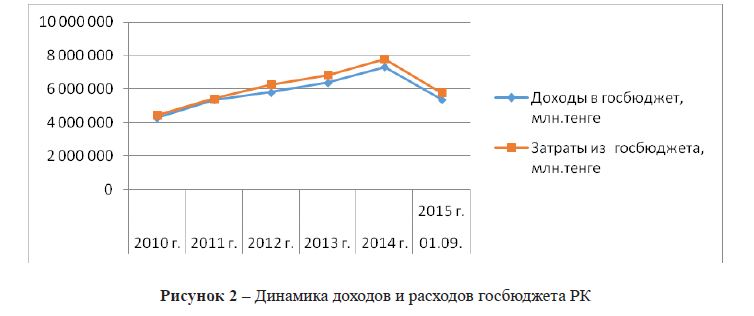

Как известно, экономика Казахстана, начиная с 2001 года, росла достаточно быстрыми темпами. Этому способствовал ряд факторов, таких как рост цен на нефть, стимулирующая бюджетно-налоговая политика и рост потребительского кредитования, которое обеспечивало спрос населения. Но в результате снижения цен на нефть, нестабильности на мировых рынках, волатильности национальной валюты, усиления регуляторных функций Национального банка произошло замедление роста доходов населения и соответственно спроса, ухудшились условия на рынке ликвидности. ВВП Казахстана стал замедляться с 7,5% в 2011 году до 4,4% в 2014 году, причем замедление было во всех отраслях экономики, но больше всего падение показала промышленность. Несмотря на политику Правительства по сокращению расходов бюджета [9] (на 10% в феврале 2015 г.), увеличению объема заимствований на внутреннем рынке и привлечению $2,5 млрд. на рынке еврооблигаций, уровень дефицита бюджета стал расти.

Рисунок 2 – Динамика доходов и расходов госбюджета РК

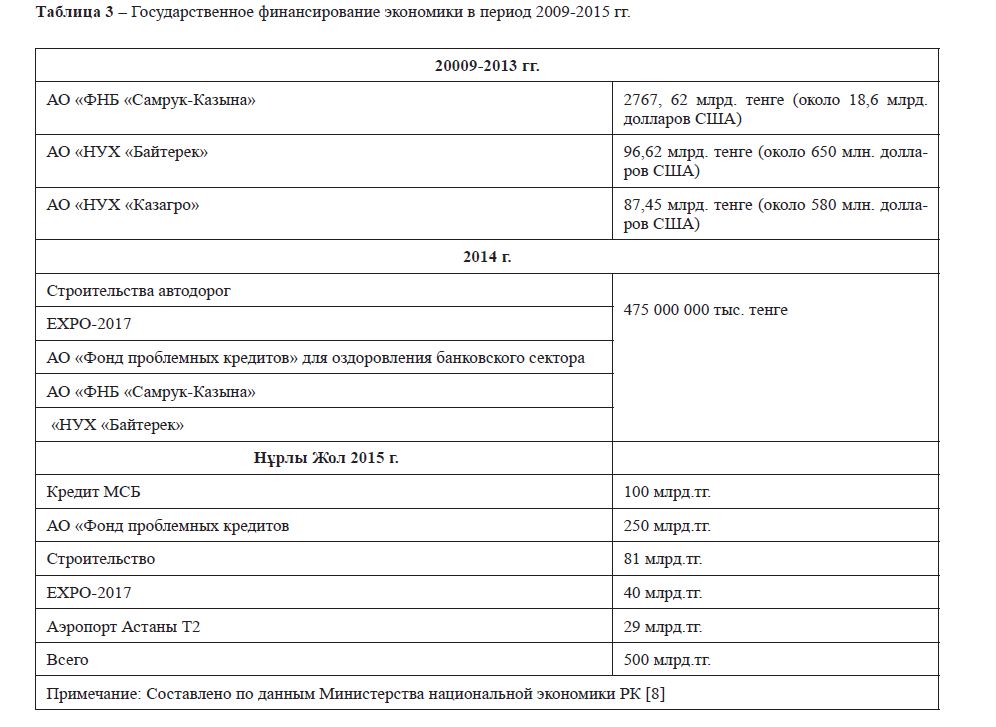

Рост доли вкладов государственных расходов в экономический рост в 2014 году составил 31%, при этом их результативность продолжает снижаться, так как темпы роста экономики падают. Следует отметить, что, помимо гарантированных трансфертов из НФ в бюджет страны, значительную дополнительную поддержку экономике оказывают средства Национального фонда и республиканского бюджета, направляемые в квазигосударственный сектор и институтам развития. Как видно из таблицы, только за 2009-2013 гг. было выделено около 20 млрд долл США, в 2014 и 2015 гг. – по 500 млрд.тенге по ГПИИР и в рамках программы «Нурлы жол» планируется ежегодное выделение 3 млрд. долл. из Национального фонда. Потраченные государственные средства и усилия, как видно, не дают пока ощутимого результата.

Еще одной проблемой, затрудняющей введение инфляционного таргетирования, является общая слабость банковской системы. Как показала ситуация осенью 2007 года, необходимость поддержки банковского сектора может вступать в конфликт с достижением ценовой стабильности.

Поддержка ликвидности коммерческих банков в кризисные моменты, часто случающиеся в странах с переходной экономикой, выливается в незапланированное увеличение денежного предложения и в конечном итоге способна сорвать все планы по достижению определенного уровня инфляции.

Таблица 3 – Государственное финансирование экономики в период 2009-2015 гг.

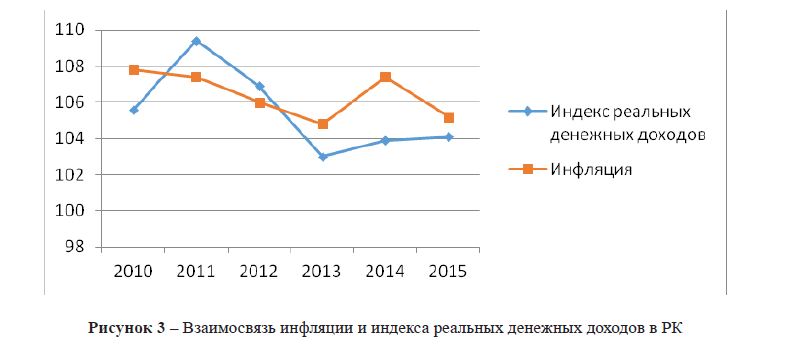

Рисунок 3 – Взаимосвязь инфляции и индекса реальных денежных доходов в РК

В результате политики Национального банка в области банковского регулирования произошло замедление кредитования. Рост кредитования населения снизился в результате «заморозки» ипотечных программ, а также в связи с ограничениями для банков по приросту потребительских займов на уровне 30%. К 1 августа 2015 года досрочно, усилиями Национального банка и Правительства, за счет списания обеспечено снижение уровня неработающих активов в целом по системе с 31,4% в 2013 году до 9,35%.

Девальвация привела к снижению инвестиционного импорта и росту цен в экономике. Цены на импортные ресурсы стали главной причиной роста цен на товары, производимые в Казахстане. Цены росли быстрее в сфере торгуемых товаров и медленнее в сфере услуг и неторгуемых товаров, как и ожидалось [10].

Важное значение для контроля инфляции имеет государственное регулирование цен, которое представляет собой одну из самых актуальных проблем таргетирования инфляции.

Таким образом, для перехода на новый режим денежно-кредитной политики, на наш взгляд, необходимо:

- обеспечить диверсификацию экономики, развитие импортозамещающих отраслей через, в первую очередь, жесткий контроль за использование государственных ресурсов;

- принять поправки к Закону о Национальном Банке РК, увеличив его открытость и транспарентность, так как эффективности реализации новой денежно-кредитной политики будет мешать низкий уровень доверия к регулятору, подорванного им же непоследовательностью в реализации своих заявлений;

- сформировать политику по реальной дедолларизации экономики. Отойти от привязанности тенге к доллару, снизить долю долларизированной депозитной базы банков, осуществлять контроль за квазигосударственным и сырьевым сектором (их валютными счетами и заимствованиями);

- повысить эффективность трансмиссионного механизма денежно-кредитной политики. Национальный банк не выполняет в полной мере основную функцию, присущую всем полноценным центробанкам, а именно – функцию кредитора последней инстанции для всей экономики. Это означает невозможность эффективно использовать один из главных инструментов монетарной политики для регулирования спроса и предложения денег – ставку рефинансирования. Следует отметить, что рынок госдолга должен быть большим по сравнению с объемом операций НБРК;

- адекватное тарифное регулирование. Для реализации политики инфляционного таргетирования в ситуации, когда монетарные власти не могут влиять на ценовую политику естественных монополий, как минимум необходимо хорошо предсказуемое тарифное регулирование. Существует два варианта решения проблемы регулируемых цен. Во-первых, можно согласовать решения по изменению тарифов государственными монополиями с Национальным банком, а во-вторых, исключить из ИПЦ изменения в регулируемых ценах.

- укрепление банковского и финансового рынка. Банковская система должна быть здоровой и сильной

Следовательно, для перехода на инфляционное таргетирование необходимо решение вышеназванных проблем или возврат к прежней модели денежно-кредитного регулирования или переход на новую валюту в рамках валютного союза.

Литература

- Денежно-кредитная политика Республики Казахстан до 2020 года / http://www.nationalbank.kz

- Основные направления деятельности Национального Банка на 2004-2006 годы http://www.nationalbank.kz

- Сембиева Л.М. Денежно-кредитная политика в обеспечении устойчивого развития экономики Казахстана: теория, методология, механизм реализации. – Алматы: Колор, 2007. – 373с.

- Солодова О.А. Антиинфляционная политика в системе денежно-кредитного регулирования экономики: Диссертация на соискание ученой степени к.э.н. – Екатеринбург, – 154 с.

- Д.В.Левченко О таргетировании инфляции// Деньги и кредит. – 2001. – № 10. – С.28-34.

- Crude Oil (petroleum); Dated Brent Daily indexmundi.com/commodities/

- Курсовая политика нефтедобывающих стран в условиях падения цен на нефть // http://iwep.kz/ru/kommentariyeksperta/2014-12-31

- Дробышевский С., Козловская А., Трунин П. Выбор денежно-кредитной политики в стране – экспортере нефти. – М.: ИЭПП, 2004. 92 с.

- Министерство национальной экономики РК//economy.gov.kz

- Джандарова Н. Инфляция подскочила в октябре, выше ожидаемого // http://www.halykfinance.kz/ru/site/index/research/news:98156