Предоставление налоговых льгот и освобождений направлено на решение определенных задач, и прежде всего, это поддержка социально уязвимых слоев населения, стимулирование определенных видов экономической активности (сельскохозяйственное производство, малый бизнес), сфер деятельности (инновационные технологии, благотворительность, меценатство, др.).

В рамках нового политического курса состоявшегося государства Лидер Нации Н.А. Назарбаев обозначил, что в республике «необходимо ввести благоприятный налоговый режим для объектов налогообложения, занятых в области производства и новых технологий. Сейчас эта работа началась. Ставлю задачу ее усовершенствовать: провести ревизию всех действующих льгот и сделать их максимально эффективными» [1].

Определение эффективности действующей системы налоговых льгот должно привести к соотношению затрат и результатов. Поэтому на современном этапе функционирования налоговой системы необходимо исследовать нормы налогового законодательства, предоставляющие льготы и освобождения, на системной и систематической основе на соответствие целям введения, эффективности реализации поставленных задач, дальнейшей целесообразности существования, частичного пересмотра или отмены.

В налоговой системе первостепенное значение имеет регулирующая функция, которая обеспечивает достижение равновесия общественных, корпоративных и личных экономических интересов участников налоговых правоотношений. В качестве форм налогового регулирования можно назвать систему налогового стимулирования, налоговых льгот, оптимизация налоговых ставок, меры санкционного действия.

Проблема налогового стимулирования посредством предоставления налоговых льгот давно изучается в государственных органах, в научных кругах и в прессе. Однако для создания стройной системы налогового стимулирования с помощью налоговых ставок в Казахстане все еще мало разработано. Налоговые льготы являются лишь составляющими элементами налогового стимулирования хозяйствующего субъекта или населения и представлены в основном как сокращение налоговой базы или уменьшение налоговой ставки.

Предоставление налоговых льгот и преференции оправдано в совершенно определенных условиях. Во-первых, снижение общего уровня налогообложения необходимо, если относительно низкий уровень рентабельности общественно значимого сегмента производства не позволяет ему осуществляться в общеустановленном режиме налогообложения. Это касается, прежде всего, малого и среднего бизнеса, а также отдельных субъектов в сфере сельхозпроизводства [2].

Введение и сохранение налоговых льгот должно сопровождаться соответствующим обоснованием необходимости введения каждой из них и доказательством, почему это эффективнее прямых расходов бюджета для достижения поставленных целей.

Налоговые льготы и освобождения также могут отрицательно воздействовать на экономический рост. Являясь дискриминационными по своему характеру, налоговые льготы могут инициировать рентоориентированное поведение налогоплательщиков, направленное на требование введения все новых и новых льгот для получения собственных стимулов. Такая ситуация неизбежно будет сокращать эффективную налоговую базу и приведет к росту экономических искажений [3]. Поэтому решение о целесообразности предоставления тех или иных налоговых льгот следует принимать с учетом не только прямых потерь для государственных доходов, но и оценки степени искажения в поведении остальных экономических агентов, дополнительной сложности и стоимости налогового администрирования, долгосрочного преобладания выгод относительно производимых затрат и понесенных потерь. В целом наличие налоговых льгот требует постоянного мониторинга и оптимизации.

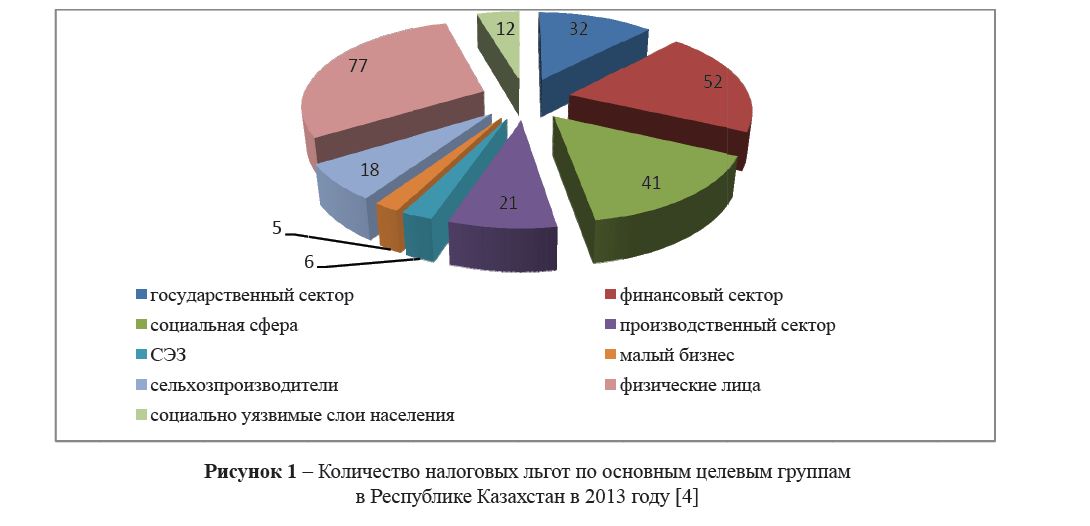

Cоставляющая налогового законодательства устанавливает уровень налогообложения, который предприниматели и физические лица находят приемлемым для развития своего бизнеса. Если рассмотреть структуру налоговых льгот по основным целевым группам, то отметим, что в 2013 году налоговые льготы были предоставлены на сумму более 1,9 триллиона тенге, основную долю которых занимает финансовый сектор – 23%.

Видно, что налоговые льготы в Казахстане превалируют в финансовом секторе. Особо применяются налоговые льготы в режиме СЭЗ. Из десяти специальных экономических зон в Казахстане активно функционируют шесть.

Рисунок 1 – Количество налоговых льгот по основным целевым группам в Республике Казахстан в 2013 году [4]

В условиях инновационного развития в Республике Казахстан считаем целесообразным применение налоговых льгот в сфере науки и новой технологии. Был бы интересным использовать опыт Европейских стран по стимулированию научных исследований. По данным национальной ассоциации технических исследований Франции, более 36% опрошенных отметили, что без налоговых льгот выполнение научных и прикладных программ в рамках технопарков было бы невозможным. Объемы налоговых льгот имеют тенденцию приближаться к объемам прямого государственного финансирования. Например, в Японии сумма налоговых льгот составляет более 60%, а в нидерландах и Канаде – более 90% суммы бюджетных ассигнований.

Развитию малого предпринимательства в стране придавалось и придается большое значение с целью создания новых рабочих мест и обеспечения устойчивого экономического роста. При этом государство создавало и продолжает создавать благоприятные условия для становления и развития субъектов малого предпринимательства, в частности в вопросах налогообложения. В связи с чем для субъектов малого бизнеса расширены сферы применения специального налогового режима на основе упрощенной декларации путем увеличения предельной численности наемных работников и предельного дохода, а также изменения градации доходов в шкале ставок налогообложения: предельная среднесписочная численность работников для индивидуальных предпринимателей увеличена с 15 до 25 человек, для юридических лиц – с 25 до 50 человек, а сумма предельного дохода в квартал для индивидуальных предпринимателей – с 4,5 до 10,0 млн. тенге, для юридических лиц – с 9,0 до 25,0 млн. тенге.

Данные изменения позволили существенно расширить сферу применения специального налогового режима на основе упрощенной декларации субъектами малого и среднего бизнеса, тем самым существенно снизить налоговую нагрузку на указанную категорию налогоплательщиков и получить оборотные средства для развития бизнеса.

С целью снижения налоговой нагрузки на субъектов малого бизнеса, по налогу на имущество для всех индивидуальных предпринимателей и юридических лиц, применяющих специальный налоговый режим на основе упрощенной декларации, исчисление налога на имущество производится по сниженной ставке – 0,5% к среднегодовой стоимости объектов налогообложения, тогда как в соответствии с налоговым законодательством, действовавшим ранее, к ним применялась ставка 1% к среднегодовой стоимости объектов налогообложения.

Также значительно снижена нагрузка на физических лиц по налогу на имущество, не используемое в предпринимательской деятельности, посредством снижения ставок налога в два раза. Таким образом, физические лица с 2009 года стали в два раза меньше платить налог на имущество.

Также изменения коснулись совершенствования налогообложения недропользователей. Путем внесения в налоговый кодекс дополнений казахстанские товары, реализуемые предприятиям, работающим на территории Республики Казахстан и имеющим по условиям контрактов на недропользование освобождение от налога на добавленную стоимость на импортируемые товары, также освобождаются от упдлаты НДС. Таким образом, создаются равные условия налогообложения по налогу на добавленную стоимость для отечественных производителей-поставщиков товаров в адрес недропользователей, которые имеют в соответствии с контрактами на недропользование освобождение от налога на добавленную стоимость на импортируемые товары.

Концептуальная проработка налогового законодательства начинается с Послания Главы Государства народу Казахстана от 6 февраля 2008 года «Повышение благосостояния граждан Казахстана – главная цель государственной политики», где были поставлены основные задачи нового этапа налоговой реформы, которые включают в себя:

- создание условий, способствующих модернизации и диверсификации экономики;

- сокращение теневого сектора экономики;

- снижение общей налоговой нагрузки на несырьевые сектора экономики;

- повышение экономической отдачи от добывающего сектора экономики;

- оптимизация налоговых льгот;

- реализация принципа закона прямого действия;

- совершенствование системы налогового администрирования.

Начиная с 2009 года, государство прилагает последовательные усилия по дальнейшему совершенствованию налогового законодательства, рационализации налоговой политики, систематизации налогообложения и интеграции налоговой системы Республики Казахстан в мировую экономическую систему. В основу налогового кодекса сегодня заложено поэтапное реформирование налогового контроля на ближайший трехлетний период, переход на систему управления рисками.

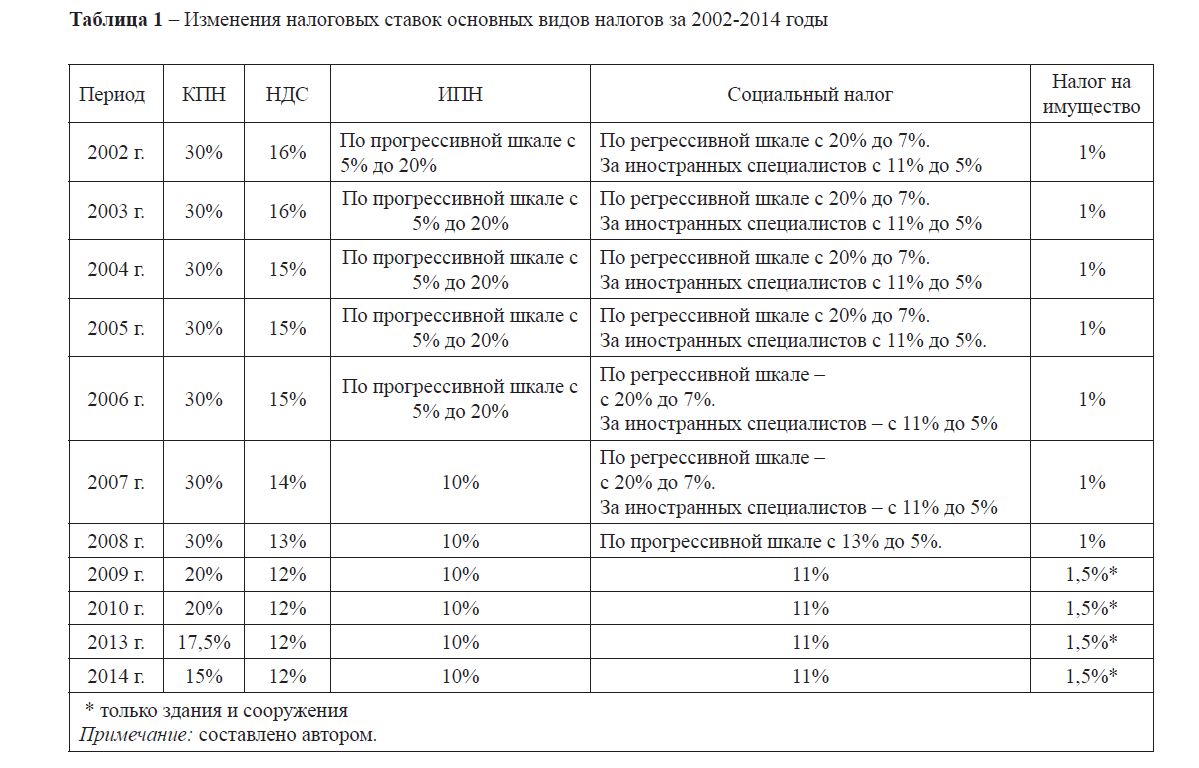

Проведенный анализ изменений в части налоговых ставок в налоговом законодательстве Республики Казахстан с 2002 по 2014 годы показывает динамичность развития налоговой системы и роль применяемых налоговых льгот. Данные таблицы 2 характеризуют поэтапное снижение налоговых ставок, что, на наш взгляд, создает сохранение сбалансированного бюджета для государства и дополнительных источников финансирования для приобретения и модернизации основных средств для предпринимателей, что, в свою очередь, позволяет расширить их инвестиционные возможности.

Таблица 1 – Изменения налоговых ставок основных видов налогов за 2002-2014 годы

Таким образом, предоставление налоговых льгот и освобождений имеет не только прямой эффект, выражающийся в сокращении налоговых доходов бюджета, но и косвенные эффекты, которые являются более сложными и не всегда, хотя и часто, сводятся к потерям для общества.

Оценка косвенного эффекта не может быть однозначной, так как при введении в действие или отмене той или иной налоговой льготы или освобождения поведение налогоплательщиков может измениться таким образом, что затронет сферу действия других мер налоговой политики. Часто нельзя установить строгое соответствие между налоговой льготой и целями социальноэкономической политики, на которые она направлена. Как правило, для достижения той или иной цели применяется комплекс мер, а одна и та же мера может служить для разных целей.

Литература

- Назарбаев Н.А. Стратегия «Казахстан-2050».

- Юрзинова И.Л. Концепция налоговой политики как механизма согласования экономических интересов государства и хозяйствующих субъектов // Финансы и кредит. – 2007. – № 37 (279).

- Долматова Т. Система управления рисками // Вестник налоговой службы Республики Казахстан. – 2009, январь.

- Официальный сайт налогового комитета Министерства финансов Республики Казахстан // www.salyk.kz