Цель исследования – изучить особенности методики организации и учетных принципов бухгалтерского учета в государственном секторе экономики Казахстана. На основе анализа были выявить проблемы организации учетной системы в государственных учреждениях и определить значимые направления по развитию учета.

Методология – используются методы наблюдения, сравнение, интерпретации и обобщение, дедукция, сравнительный анализ имеющихся механизмов в государственных учреждениях, индукция, изучение международного опыта, а также проблемно-постановочный метод, при котором формулируется проблема и впоследствии происходит поиск путей ее решения.

Значение – в исследовании отражен анализ международного опыта для модернизации бухгалтерского учета в Казахстане. Авторами изучено современное состояние бухгалтерского учета в государственных учреждениях, и сформулированы рекомендации по совершенствованию и развитию учета согласно требованиям Международных стандартов.

Заключение – анализируя международный опыт, а также имеющуюся систему учета, можно сделать следующий вывод, что Казахстан прошел большой путь реформирования, осталось лишь создать высококвалифицированных кадров, что позволит повысить качество представляемой информации и прозрачность бюджетной системы.

Введение

В условиях современных тенденций Главой нашего государства было предпринято ряд мер, озвученных в послании «Нурлы жол – путь в будущее» в котором сказано, что снижение цен на отечественные сырьевые экспортные ресурсы приводит к падению средств, которые поступают в приходную часть бюджета, при этом перед Правительством стоит еще более четкая задача – это гарантировать в полном объеме все социальные обязательства [1]. Помимо послания в программе «План Нации. 100 шагов» говорится, что для создания прозрачности затрат вся консолидированная и бюджетная финансовая отчетность, кроме этого итоги наружного финансового аудита, в том числе и итоги оценки результативности государственной политики, итоги социальной оценки качества услуг государства, отчет о выполнении и освоении республиканского и местного бюджетов подлежат публикации [2]. Кроме этого Президент в Послании от 30 ноября 2015 года «Казахстан в новой глобальной реальности: рост, реформы, развитие» ставит задачу, чтобы провести проверку всех бюджетных программ. При этом неразумные расходы либо затраты, которые могут быть перекрыты за счет бизнес структур, и соответственно обязаны быть исключенными из бюджета [3].

На данный момент при глобализации, построении региональных финансовых пространств, а также становлении инвестиционных возможностей возникает надобность в аранжировке стандартов финансовой отчетности не только во всем мире, и в нашей стране в частности.

Процесс модернизации учета в общественном секторе обусловлен потребностью эффективной оценки для исполнительных органов по контролю и управлению финансами государства, а также рациональное применение активов и денежных средств всего правительственного управления.

В условиях реформирования системы бухгалтерского учета в сфере государственных учреждений приобретает наиболее значимое место методика организации и особенность принципов учета согласно Международным стандартам финансовой отчетности общественного сектора (МСФООС) [4].

Метод, который применялся первым, был кассовый метод. Его сущность заключается в том, что регистрируется кассовый поток, поступления, выбытия, активов которые в виде денежных средств, а также денежные средства бюджетов, казны. Недостаток данного метода, в том что с помощью него невозможно проследить исполнение и освоение бюджета по назначению. Примером может служить санкционирование и его стадии, а также бюджетные обязательства и их лимиты. Ко всему этому, нельзя оставить без внимания государственный долг, кредиты или ссуды, так как они не учитываются согласно этому методу, но они важны для инвесторов.

Анализируя сложившуюся ситуацию, позже возникает модифицированный кассовый метод. Согласно разработанному методу оценили и поставили на учет государственный долг, бюджетные кредитные ссуды, а также часть расчетов и мы могли следить за исполнением бюджета. Однако выявились другие активы и обязательства, которые тоже влияют на платежеспособность и ликвидность, к примеру, обязательства по заработной плате. Рассматривая данный случай на других странах, мы понимаем, что обязательства по заработной плате это есть источник субсидирования дефицита бюджета. При этом если занижается дефицит значит снижаются расходы, представляется сложившаяся ситуация как государственный долг у работников или же долг у инвесторов. Столкнувшись с очередной проблемой учета, возникает уже модифицированный метод начисления. Этот метод является модифицированным потому, что сам метод начисления предполагает оценить все обязательства и активы, а это значит, требуется оценить все природные ресурсы и права государства, но полностью сделать было невозможно и очень сложно и требует времени. Поэтому модифицированный метод начисления является переходным элементом к методу начисления [5].

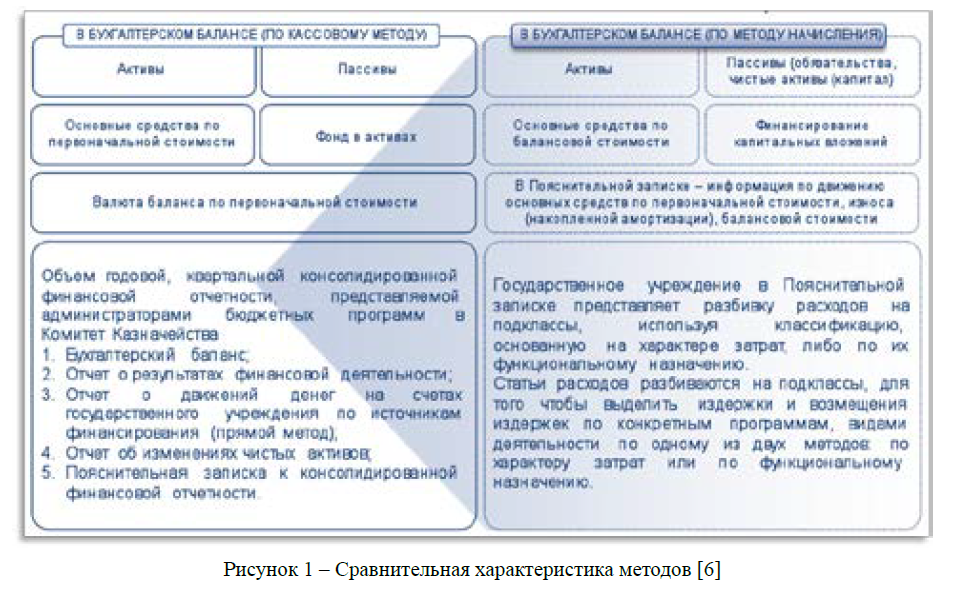

Мы прошли все этапы и достигли метода начисления. Этот метод дает возможность информировать потребителей отчетности о произошедших операциях, которые в свою очередь демонстрируют нам получение или выплату денежных средств или возможную передачу других ресурсов, а также об изменении в обязательствах за отчетный период. Следовательно, данный метод нам полно представляет большее количество информации о прошлых и других событиях, полезных для пользователей для принятия управленческих решений, по сравнению с кассовым методом. На рисунке 1 представлен сравнительный анализ методов учета.

Рисунок 1 – Сравнительная характеристика методов [6]

Согласно международному опыту других государств, таких как Австралия. Канада, Швейцария, Новая Зеландия, Россия, которые уже перешли на метод начисления согласно МСФООС, демонстрирует нам о необходимости более подробной обработке методологии учета. Фундаментом структуры учета и финансовой отчетности является план счетов согласно зарубежному опыту. План счетов позволяет классифицировать данные по операциям и является базой для составления финансовой отчетности. Следовательно, разработка плана счетов является одним из первостепенных задач для формирования бюджетной системы, которая является частью бухгалтерского учета, а также важнейший элемент руководства государственного капитала [7].

В Казахстане уже сформирован план счетов для государственных учреждений, который состоит из 9 разделов, сравнивая его с типовым план счетов для предприятий, мы видим большую разницу на примере раздела «Денежные средства», представленную в таблице 1.

Следовательно, можно сделать вывод, что в государственных учреждениях большое количество операций, требующие соответствующих счетов, по сравнению с финансовыми организациями.

Методология учета основывается на следующих элементах:

- Учетная политика

- План счетов для государственного сектора

- Правила ведения учета в государственных учреждениях

- Формы и правила составления финансовой отчетности

- Правила составления консолидированной отчетности по бюджетным программам для администраторов

- Альбом форм бухгалтерской документации

- Нормы износа за год по долгосрочным активам

- Правила проведения инвентаризации.

Как уже говорилось выше, на основе новой методологии при переходе на метод начисления руководитель учреждения гарантирует организацию бухгалтерского учета и формирует учетную систему.

Таблица 1 – Различие по разделу «Денежные средства» типового плана счетов с планом счетов в государственных учреждениях

|

Типовой план счетов |

План счетов для государственный учреждений |

||

|

1020 |

Денежные средства в пути |

1020 |

Текущий счет государственного учреждения |

|

1040 |

Денежные средства на картсчетах |

1040 |

Контрольный счет наличности (КСН) для учета поступлений и расчетов |

|

|

|

1041 |

КСН спонсорской и благотворительной помощи |

|

|

|

1042 |

КСН платных услуг |

|

|

|

1043 |

КСН временного размещения денег |

|

|

|

1044 |

КСН местного самоуправления |

|

|

|

1045 |

КСН целевого финансирования |

|

1050 |

Денежные средства на сберегательных счетах |

1050 |

Счет в иностранной валюте |

|

1060 |

Прочие денежные средства |

1060 |

Специальный счет |

|

|

|

1061 |

Специальный счет бюджетного инвестиционного проекта по грантам |

|

|

|

1062 |

Специальный счет бюджетного инвестиционного проекта по внешним займам |

|

|

|

1070 |

Прочие денежные средства |

|

|

|

1071 |

Аккредитивы |

|

|

|

1072 |

Денежные документы |

|

|

|

1073 |

Денежные средства в пути |

|

|

|

1074 |

Прочие денежные средства |

|

|

|

1080 |

Плановые назначения на принятие обязательств согласно индивидуальному плану финансирования по обязательствам государственных учреждений, финансируемых из республиканского бюджета |

|

|

|

1081 |

Плановые назначения на принятие обязательств по индивидуальному плану финансирования |

|

|

|

1082 |

Плановые назначения на принятие обязательств по капитальным вложениям |

|

|

|

1083 |

Плановые назначения на принятие обязательств за счет других бюджетов |

|

|

|

1084 |

Плановые назначения на принятие обязательств по трансфертам |

|

|

|

1085 |

Плановые назначения на принятие обязательств по субсидиям |

|

|

|

1086 |

Плановые назначения на принятие обязательств по операциям, связанным с поступлениями в республиканский бюджет в виде стоимости товаров (работ, услуг) и расходованием их |

|

|

|

1087 |

Плановые назначения на принятие обязательств по проектам за счет внешних займов и связанных грантов |

|

|

|

1090 |

Плановые назначения на принятие обязательств согласно индивидуальному плану финансирования по обязательствам государственных учреждений, финансируемых из местного бюджета |

|

|

|

1091 |

Плановые назначения на принятие обязательств по индивидуальному плану финансирования |

|

|

|

1092 |

Плановые назначения на принятие обязательств по капитальным вложениям |

|

|

|

1093 |

Плановые назначения на принятие обязательств по трансфертам |

|

|

|

1094 |

Плановые назначения на принятие обязательств по субсидиям |

|

|

|

1095 |

Плановые назначения на принятие обязательств по операциям, связанным с поступлениями в местный бюджет в виде стоимости товаров (работ, услуг) и расходованием их |

|

Примечание – составлено авторами на основе источника [8] |

|||

В компетенцию главного бухгалтера на базе метода начислении входит:

- разработка и отображение вводного бухгалтерского баланса;

- отражение всех операции на счетах и соответствующий контроль над ними;

- оперативное начисление и выплата заработной платы сотрудникам;

- вовремя проводить инвентаризацию;

- формирование и представление в положенное время бюджетной и финансовой отчетности [9].

Особенностью ведения учета в общественном секторе является то, что описаны все альтернативные методы оценки объектов и учета и они подлежат обязательному применению, потому что прописаны в учетной политике, а она в свою очередь является единственной для всех государственных учреждений различных уровней бюджетов.

Осуществляя переход на метод начисления, учитывая что ранее использовался кассовый метод, происходят значительные изменения в методике организации учета.

Активы с этого момента прошли реклассификацию, выделены отдельно основные средства, биологических активов, инвестиционной недвижимости и другие.

Нужно заметить, что в связи с реклассификацией, активы «Малоценные быстроизнашивающиеся предметы» на данный момент подлежат учету по статьям запасы (краткосрочные активы) или прочие основные средства (долгосрочные активы). Стоимость основных средств по новой методике признается в структуре расходов, потому что начисляется ежемесячно амортизация в связи с износом по долгосрочным активам, и соответственно имеется определенный регистр форма 459 – разработочная таблица расчета сумм амортизации по долгосрочным активам [10].

Появились новые счета для учета дебиторской и кредиторской задолженности. Для корректировки дебиторской задолженности по балансовой стоимости по результатам инвентаризации на конец отчетного периода формируется резерв по сомнительным долгам по расчетам с заказчиками и покупателями, а при обязательствах по неиспользованным отпускам формируется другой резерв с отнесением на затраты отчетного периода.

Дляорганизациибухгалтерскогоучетавгосударственныхучрежденияхтребуютсясоответствующие регистры учета. Определены накопительные ведомости в виде 22 мемориальных ордеров, также в их число относятся дополнительные мемориальные ордера для учета доходов и расходов в количестве 8 штук [11].

Каждый элемент имеет новую форму регистров. Приведем сравнительную таблицу форм по учету денежных средства представленную в таблице 2.

Таблица 2 – Формы регистров по учету денежных средств

|

Форма |

Наименование |

|||

|

Форма № КО-1 |

Приходный кассовый ордер |

|||

|

Форма № КО-2 |

Расходный кассовый ордер |

|||

|

Форма № КО-3а |

Журнал регистрации приходных и расходных кассовых документов |

|||

|

Форма № КО-4 |

Кассовая книга |

|||

|

Форма № 294 |

Книга учета плановых назначений и расходов |

|||

|

Форма № 294а |

Карточка аналитического учета плановых назначений и оплаченных обязательств |

|||

|

Форма №381 |

Мемориальный ордер 1 накопительная ведомость по кассовым операциям |

|||

|

Форма №381 |

Мемориальный ордер 2 накопительная ведомость по движению денежных средств на кодах государственных учреждений |

|||

|

Форма №381 |

Мемориальный ордер 3 накопительная ведомость по учету денежных средств на КСН платных услуг, КСН спонсорской, благотворительной помощи, КСН временного размещения денежных средств, КСН местного самоуправления, КСН целевого финансирования, на счете в иностранной валюте и специальных счетах бюджетного инвестиционного проекта по внешним займам и грантам |

|||

|

Форма №440 по счета и субсчетам 1010 1020 1041 1042 1043 1044 1045 |

Кассовая книга |

|||

|

Форма №2-д |

Лицевой счет № получателя пособий на детей из малообеспеченных семей |

|||

|

Форма № 1010, 1020 |

453 |

по |

счетам |

КНИГА контроля использования наличных денег по целевому назначению |

Продолжение таблицы

|

Форма № 454 по счетам 1010, 1020, и по субсчетам 1041,1042,1043, 1044,1045 |

КНИГА контроля использования наличных денег по целевому назначению, поступивших от платных услуг, спонсорской и благотворительной помощи, временного размещения денег, по местному самоуправлению, целевому финансированию |

|

Форма № 286 |

Авансовый отчет |

|

Форма № 292 по счетам и субсчетам 1030, 1041, 1043, 1050, 1071,1072, 1073, 1074, 1110, 1120, 2110, 2120,3020, 4020 |

Книга КСН спонсорской и благотворительной помощи, временного размещения денег, счетов в иностранной валюте и специальных счетов, прочих денежных средств, финансовых инвестиций и финансовых обязательств |

|

Форма № 297 по субсчетам 1042 |

Книга учета денег от реализации товаров (работ, услуг) |

|

Форма № 454м/c по субсчету 1044 |

КНИГА по учету использования средств, выделенных на решение вопросов местного значения |

|

Примечание – составлено авторами на основе источника [12] |

|

Помимо перечисленного появились счета забалансового учета, к которым относятся активы культурного наследия, переходящие спортивные призы и кубки и другие.

Если же мы коснемся финансовой отчетности, тогда она состоит из следующих форм, показанных в таблице 3.

Таблица 3 – Состав финансовой отчетности в государственных учреждениях

|

Финансовая отчетность или консолидированная финансовая отчетность |

||

|

Форма 1 |

Бухгалтерский баланс |

Краткосрочные активы |

|

Долгосрочные активы |

||

|

Краткосрочные обязательства |

||

|

Долгосрочные обязательства |

||

|

Чистые активы, капитал |

||

|

Забалансовые счета |

||

|

Форма 2 |

Отчет о результатах финансовой деятельности |

Доходы от обменных или необменных операциях |

|

Доходы от управления активами и прочие доходы |

||

|

Расходы государственного учреждения |

||

|

Расходы по бюджетным выплатам |

||

|

Расходы по управлению активами и прочие расходы |

||

|

Форма 3 |

Отчет о движении денег на счетах государственного учреждения по источникам финансирования |

Поток средств от операционной, финансовой и инвестиционной деятельность |

|

Форма 4 |

Отчет об изменениях чистых активов, капитал |

Чистые активы,капитал |

|

Накопленный финансовый результат |

||

|

Сумма финансирования капитальных вложений, который признается напрямую в чистых активах и капитале |

||

|

Резерв по переоценке активов и другие |

||

|

Форма 5 |

Пояснительная записка |

Раскрытие информации и позволяет сопоставить данные финансовой и бюджетной отчетности |

|

Примечание – составлено авторами на основе источника [13] |

||

Финансовая отчетность составляется за календарный период – год. Квартальная отчетность формируется на 1 июля и на 1 октября текущего года.

Бюджетная отчетность составляется и сверяется с финансовой отчетностью. Руководители республиканских бюджетных программ представляют консолидированную отчетность в департаменты Комитета казначейства, в свою очередь администраторы местных бюджетных программ предоставляют отчетность в уполномоченный орган по исполнению бюджета. [14].

Сборники отчетов о исполнении бюджетов за год низкого уровня состоят из отчета об исполнении сметы расходов бюджета низкого уровня и пояснительной записки, а сборник отчетов об исполнении бюджета высокого уровня состоит из консолидированных ответов. При этом основываясь на международном опыте, существует вертикальная и горизонтальная консолидации. Рассмотрим данные способы с помощью таблицы 4.

Таблица 4 – Вертикальная и горизонтальная консолидации

|

№ |

Вертикальная консолидация |

Горизонтальная консолидация |

|

1 |

Национальный комплект консолидированных финансовых отчетов; |

Сборники консолидированных отчетов о выполнении бюджета группы СОС – отчеты о выполнении бюджета субъектов общественного сектора, составляющих группу субъектов, объединяются в порядке и предоставляются в виде одного сборника отчетов о выполнении бюджета; |

|

2 |

Сборник консолидированных финансовых отчетов государства, самоуправлений, Государственного фонда социального страхования, Обязательного фонда страхования здоровья. Каждый из упомянутых субъектов составляет свой СКФО |

СКФО группы СОС – финансовые отчеты субъектов, составляющих группу субъектов, объединенных в порядке, установленном СУОСиФО, предоставляются в виде одного сборника финансовых отчетов |

|

3 |

СФО ресурсов государства и фондов платежей, СКФО контролируемых государством СОС, имеющих контролируемые СОС, СФО контролируемых государством СОС, не имеющих контролируемых СОС, СКФО управления Государственного фонда социального страхования, СКФО управления Государственного фонда социального страхования при министерстве социальной защиты и труда, СКФО Государственной больничной кассы, СКФО Государственной больничной кассы, СФО фондов ресурсов самоуправления, СФО субъектов общественного сектора, контролируемых самоуправлением |

|

|

4 и менее уровни |

СКФО контролируемых СОС, имеющих контролируемые субъекты, и СФО контролируемых СОС, не имеющих контролируемых субъектов. |

|

|

Примечание: СКФО (сборник консолидированных финансовых отчетов); СФО (сборник финансовых отчетов); СОС (сборник отчетов самоуправлений) Примечание – составлено авторами на основе источника [15] |

||

Консолидация финансовых отчетов составляется и в горизонтальном, и в вертикальном уровнях. Симбиоз этих уровней проявляется при том, что сохраняется принцип «снизу вверх для составления национального сборника, а горизонтальный для подготовки комплектов финансовых отчетов определенных субъектов или групп общественного сектора.

На сегодняшний день можно сказать, что Казахстан прошлой значительный путь по реформированию системы учета. Однако существуют элементы которое негативно влияют на систему учета, во-первых, поставщик МСФООС не предоставляет полного и достоверного перевода стандартов на русском или государственном языке, во-вторых недостаток высококвалифицированных специалистов в сфере МСФООС.

Список литературы

- Назарбаев Н. А. Послание Президента народу Казахстана от 11 ноября 2014 года. «Нурлы-жол – путь в будущее» [Электрон. ресурс]. – 2014. – URL: http://www.akorda.kz/ru/addresses/poslanie-preziden- ta-respubliki-kazahstan-nnazarbaeva-narodu-kazahstana-11-noyabrya-2014-g (дата обращения: 04.2016)

- Назарбаев Н. А. Послание Президента народу Казахстана от 20 мая 2015 года. Программа «План Нации – 100 конкретных шагов по реализации пяти институциональных реформ» [Электрон. ресурс]. – 2015. – URL: http://online.zakon.kz/Document/?doc_id=31977084 (дата обращения: 18.03.2016)

- Назарбаев Н. А. Послание Президента народу Казахстана от 30 ноября 2015 года. Казахстан в новой глобальной реальности: рост, реформы, развитие [Электрон. ресурс]. – 2015. – URL: http://www. akorda.kz/ru/addresses/poslanie-prezidenta-respubliki-kazahstan-nnazarbaeva-narodu-kazahstana-30-noyabrya-2015-g (дата обращения: 03.2016)

- Постановление Правительства Республики Казахстана от 31 декабря 2013 года № 1543. Стратегический план Министерства финансов Республики Казахстан на 2014-2018 годы [Электрон. ресурс]. – 2013. – URL: http://online.zakon.kz/m/Document/?doc_id=31652003 (дата обращения: 09.05.2016)

- Bandy G. Financial Management and Accounting in the Public Sector. – London: Routledge, 2011. – Р.

- Калиева Д. Ш., Макарова С. Б. МСФООС: история возникновения и международный опыт их применения // Финансы Казахстана. – 2012. – № 2. – pp.

- International Public Sector Accounting Standards [Electronic source]. – 2014. – URL: https://www. ifac.org/publications-resources/2014-handbook-international-public-sector-accounting-pronouncements (дата обращения: 16.01.2016)

- Приказ Министра Финансов Республики Казахстан от 15 июня 2010 года № 281. План счетов бухгалтерского учета в государственных учреждениях [Электрон. ресурс]. – 2010. – URL: http://adilet. kz/rus/docs/V100006314_/history (дата обращения: 06.02.2016)

- Приказ Министра финансов Республики Казахстан от 3 августа 2010 года № 393. Правила ведения бухгалтерского учета в государственных учреждениях [Электрон. ресурс]. – 2010. – URL: http://online.zakon.kz/Document/?doc_id=30816527 (дата обращения: 11.2015)

- Тулешова Г. К., Ерназарова З. А., Каймолдинова А. Б., Жаскенова Д., Жусипалиева Л. А., Баймагамбетова Г. С. Бухгалтерский учет и финансовая отчетность в государственных учреждениях в соответствии с МСФООС и методом начисления в Республике Казахстан: практические аспекты применения. – Астана: 2013. – 500 с.

- Приказ Министра финансов РК от 7 сентября 2010 года № 444. Об утверждении учетной политики [Электрон. ресурс]. – – URL: http://adilet.zan.kz/rus/docs/V100006505_ (дата обращения: 09.11.2015)

- Приказ и.о. Министра финансов Республики Казахстан от 2 августа 2011 года № 390. Об утверждении Альбома форм бухгалтерской документации для государственных учреждений [Электрон. ресурс]. – 2010. – URL: http://adilet.zan.kz/rus/docs/V1100007126 (дата обращения: 10.2015)

- Дюсюпова Г. С. Реформа бухгалтерского учета и финансовой отчетности государственного сектора зарубежных стран и Казахстана: МСФО и метод начисления // Научный мир Казахстана. – 2013. – № 6. – с. 356-358.

- Grossi G. Public Sector Accounting. – London: Routledge, 2013. – Р.

- Lakis, , Kamarauskene, I. The reform of the accounting of the public sector: the problems of consolidation of accounts // Экономические и юридические науки. Бухгалтерский учет. – 2012. – № 13. – pp. 77-80.